Tamaño del mercado de catalizadores de control de emisiones, participación y análisis de la industria, por tipo de metal precioso (paladio, platino, rodio y otros), por industria de uso final (automoción y transporte, minería y energía, petróleo y gas, industria química y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de catalizadores de control de emisiones y perspectivas futuras

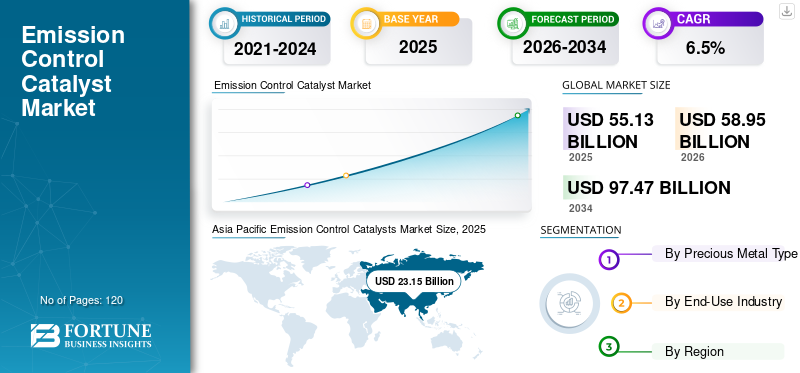

El tamaño del mercado mundial de catalizadores de control de emisiones se valoró en 55,13 mil millones de dólares en 2025 y se prevé que crezca de 58,95 mil millones de dólares en 2026 a 97,47 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,5% durante el período previsto. Asia Pacífico dominó el mercado global con una participación del 41,99% en 2025.

Los catalizadores de control de emisiones son materiales utilizados en vehículos y en el sector industrial para reducir las emisiones nocivas liberadas al aire durante la combustión de combustible. Funcionan convirtiendo contaminantes como el monóxido de carbono, los óxidos de nitrógeno y los gases no quemados.hidrocarburosen sustancias menos nocivas antes de que los gases de escape se liberen al medio ambiente. Estos catalizadores son valorados porque ayudan a cumplir con estrictas regulaciones sobre contaminación del aire, mejorar la calidad del aire y respaldar el funcionamiento más limpio de motores y procesos industriales. Se utilizan ampliamente en vehículos de pasajeros, vehículos comerciales, plantas de energía y diversas aplicaciones industriales donde se requiere reducción de emisiones. Además, las actualizaciones continuas de los estándares de emisiones y la sustitución de sistemas más antiguos por tecnologías más eficientes están impulsando el crecimiento del mercado de catalizadores de control de emisiones.

El mercado está dominado principalmente por un número limitado de empresas bien establecidas con sólidas capacidades de producción y amplia experiencia en tecnologías de control de emisiones. Actores líderes como BASF, Johnson Matthey, Umicore, Clariant y Cataler Corporation compiten aprovechando la fabricación a gran escala, la experiencia técnica comprobada y las redes de suministro confiables para satisfacer las necesidades de los fabricantes de automóviles y las aplicaciones de control de emisiones industriales.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE CATALIZADORES DE CONTROL DE EMISIONES

Un mayor enfoque en el desarrollo de catalizadores impulsa el desarrollo de la industria

Una tendencia clave en el mercado es el creciente enfoque en el desarrollo de catalizadores que ofrezcan una mayor eficiencia de conversión de emisiones utilizando menores cantidades de metales preciosos. Los fabricantes están invirtiendo en formulaciones de catalizadores mejoradas, recubrimientos avanzados y diseños de sustratos optimizados para cumplir con límites de emisiones más estrictos sin aumentar significativamente los costos del sistema. A medida que las pruebas reglamentarias se vuelven más estrictas y más cercanas a las condiciones operativas reales, los proveedores están dando prioridad a la durabilidad, la estabilidad térmica y el rendimiento constante durante toda la vida útil del catalizador.

- Según la Comisión Europea, la introducción de pruebas de emisiones de conducción reales (RDE) requiere que los vehículos cumplan con los límites de emisiones en condiciones de conducción del mundo real en lugar de solo pruebas de laboratorio, lo que impulsa el desarrollo de catalizadores de control de la contaminación más eficientes y duraderos con un rendimiento mejorado en el mundo real.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Reforzar las regulaciones sobre emisiones para impulsar la demanda de productos

La demanda de catalizadores para el control de la contaminación está fuertemente impulsada por regulaciones cada vez más estrictas sobre la contaminación del aire para vehículos y fuentes industriales. Los gobiernos de las principales regiones están aplicando normas de emisión más estrictas para limitar los gases nocivos liberados por los automóviles, las centrales eléctricas y las instalaciones de fabricación. Los catalizadores para el control de la contaminación se utilizan ampliamente porque ayudan a convertir los gases de escape tóxicos en sustancias menos nocivas, lo que respalda el cumplimiento de estas regulaciones y mejora la calidad del aire. Además, la creciente producción de vehículos, especialmente en las economías emergentes, y el mayor control regulatorio de las emisiones industriales están respaldando aún más la demanda constante de catalizadores para el control de la contaminación en aplicaciones automotrices e industriales.

- Según la Agencia de Protección Ambiental de EE. UU. (EPA), los estándares finalizados sobre emisiones de múltiples contaminantes para vehículos livianos y medianos exigen límites sustancialmente más bajos para los óxidos de nitrógeno y otros contaminantes dañinos. Esto aumenta directamente la necesidad de sistemas avanzados de control de emisiones, incluidas tecnologías catalíticas, para garantizar el cumplimiento de las futuras regulaciones de vehículos.

RESTRICCIONES DEL MERCADO

El alto costo de los metales preciosos frenará el crecimiento del mercado

El mercado de catalizadores para el control de la contaminación se enfrenta a una limitación clave debido a su dependencia de metales preciosos caros como el platino, el paladio y el oro.rodio, que son esenciales para el rendimiento del catalizador. Los precios de estos metales son muy volátiles y están influenciados por las limitaciones de la oferta minera, factores geopolíticos y la demanda de múltiples industrias, incluidos el sector automotriz y el sector electrónico. Los aumentos repentinos en los costos de las materias primas aumentan los gastos de producción para los fabricantes de catalizadores y pueden presionar los márgenes o aumentar los costos del sistema para los productores de vehículos y equipos.

- Según los resúmenes de productos minerales del Servicio Geológico de EE. UU. (USGS), los precios de los metales del grupo del platino, como el platino, el paladio y el rodio, han mostrado una volatilidad significativa debido a la concentración de la oferta y los desequilibrios del mercado, lo que afecta directamente los costos de producción de los catalizadores automotrices que dependen en gran medida de estos metales.

OPORTUNIDADES DE MERCADO

Electrificación y transición a una movilidad más limpia para crear nuevas oportunidades

El mercado de catalizadores para el control de la contaminación tiene oportunidades crecientes a medida que el sector del transporte global hace la transición hacia una movilidad más limpia, mientras que los motores de combustión interna siguen en uso durante el período de transición. Los vehículos híbridos, los motores con autonomía extendida y los modelos de gasolina y diésel más limpios aún requieren sistemas avanzados de control de emisiones para cumplir con límites regulatorios cada vez más estrictos. A medida que los gobiernos equilibren los objetivos de electrificación con las necesidades de reducción de emisiones a corto y mediano plazo, se espera que la demanda de catalizadores de alto rendimiento para el control de la contaminación se mantenga fuerte.

- Según la Agencia Internacional de Energía (AIE),motor de combustión internaSe espera que los vehículos, incluidos los híbridos, sigan siendo una parte importante de la flota mundial de vehículos hasta la década de 2030, lo que significa que se seguirán necesitando tecnologías avanzadas de control de emisiones para reducir las emisiones de escape durante la transición hacia la electrificación.

DESAFÍOS DEL MERCADO

La transición hacia la electrificación y la disminución de los volúmenes de ICE a largo plazo crearán desafíos en el mercado

El mercado enfrenta un desafío estructural debido al cambio acelerado hacia la electrificación de vehículos y la reducción a largo plazo en la producción de motores de combustión interna. A medida que los gobiernos promueven los vehículos eléctricos a través de incentivos, mandatos y objetivos de eliminación gradual de los motores de combustión, el crecimiento futuro de la demanda de sistemas de control de emisiones se vuelve menos predecible. Si bien los catalizadores siguen siendo esenciales a corto y mediano plazo, la incertidumbre en torno al ritmo de la electrificación complica la planificación de la capacidad a largo plazo y las decisiones de inversión de los fabricantes.

- Según la Agencia Internacional de Energía (AIE), el aumentovehículo eléctricoSe espera que la adopción y los objetivos de políticas a largo plazo para reducir el uso de motores de combustión interna reduzcan gradualmente la proporción de vehículos con motor de combustión, creando incertidumbre en la demanda a largo plazo para las aplicaciones de catalizadores de control de emisiones.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de metal precioso

El segmento de paladio domina debido a su amplio uso en sistemas de control de emisiones de gasolina

Según el tipo de metal precioso, el mercado se segmenta en paladio, platino, rodio y otros.

El segmento del paladio tiene la mayor cuota de mercado de catalizadores de control de emisiones, ya que se utiliza ampliamente en los convertidores catalíticos de vehículos de gasolina, que representan una parte importante de la producción mundial de vehículos. Es altamente efectivo en el control de hidrocarburos ymonóxido de carbonoemisiones y funciona bien en condiciones típicas de funcionamiento de motores de gasolina. En comparación con el platino, el paladio suele preferirse debido a su fuerte actividad catalítica y, históricamente, a su posicionamiento de costes más favorable, lo que lo hace adecuado para aplicaciones automotrices a gran escala.

- Según el Anuario de minerales del Servicio Geológico de EE. UU. (USGS): Metales del grupo del platino, el paladio representa la mayor proporción del consumo de metales del grupo del platino en convertidores catalíticos de automóviles, lo que refleja su uso dominante en los sistemas de control de emisiones de vehículos de gasolina.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Se espera que el segmento del platino crezca a una tasa compuesta anual del 6,3% durante el período previsto.

Por industria de uso final

El segmento de automoción y transporte domina debido al cumplimiento de las normas de emisiones

En términos de industria de uso final, el mercado se clasifica en automoción y transporte, minería y energía,petróleo y gas, industria química y otros.

El segmento de automoción y transporte tiene la mayor cuota de mercado, ya que los sistemas de control de emisiones son obligatorios para la mayoría de los vehículos de carretera. Los turismos, los vehículos comerciales ligeros, los camiones pesados y los autobuses requieren convertidores catalíticos para cumplir con las normas de emisión de contaminantes como el monóxido de carbono, los óxidos de nitrógeno y los hidrocarburos.

- Según un estudio de Science Direct, los convertidores catalíticos son dispositivos de control de emisiones esenciales que se utilizan en vehículos de gasolina y diésel para reducir el monóxido de carbono, los hidrocarburos y los óxidos de nitrógeno, lo que convierte al sector automotriz y del transporte en la industria de uso final principal para los catalizadores de control de la contaminación.

Se espera que el segmento de minería y energía crezca a una tasa compuesta anual del 6,5% durante el período previsto.

Perspectivas regionales del mercado de catalizadores de control de emisiones

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Emission Control Catalysts Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico mantuvo la posición dominante en el mercado global en 2025, valorada en aproximadamente 23,15 mil millones de dólares, y se espera que mantenga su participación líder en 2026, alcanzando alrededor de 24,87 mil millones de dólares. El liderazgo de la región está respaldado por altos volúmenes de producción de vehículos, regulaciones de emisiones más estrictas y un crecimiento continuo en la fabricación de automóviles en las principales economías. La rápida urbanización, el aumento de la propiedad de vehículos personales y la expansión de las flotas de transporte comercial sostienen aún más la demanda de sistemas de control de emisiones.

Mercado de catalizadores de control de emisiones de China

Basado en la fuerte contribución de Asia Pacífico y la posición de China como el centro de fabricación de automóviles más grande del mundo, la industria de catalizadores para el control de la contaminación de China alcanzará analíticamente los 10,42 mil millones de dólares en 2025, lo que representa aproximadamente el 45% de los ingresos regionales. La demanda está impulsada por la producción de vehículos de pasajeros a gran escala, una flota considerable de vehículos comerciales y la estricta aplicación de las normas de emisiones China VI.

Mercado de catalizadores de control de emisiones de la India

El mercado indio de catalizadores de control de emisiones en 2025 se estima en alrededor de 4.630 millones de dólares. El crecimiento está respaldado por el aumento de las ventas de vehículos, la expansión de la actividad del transporte por carretera y la implementación a nivel nacional de las normas de emisiones Bharat Stage VI. El creciente enfoque regulatorio en la calidad del aire, junto con las mejoras continuas en los segmentos de vehículos comerciales y de pasajeros, está impulsando una demanda constante de catalizadores para el control de la contaminación en todo el país.

América del norte

América del Norte sigue siendo un mercado regional importante para los catalizadores de control de emisiones, alcanzando aproximadamente 9,92 mil millones de dólares en 2025. La demanda está respaldada por estrictas regulaciones sobre emisiones de vehículos, una producción automotriz constante y una demanda continua de reemplazo de convertidores catalíticos en vehículos comerciales y de pasajeros. La región también se beneficia de una base de fabricación de automóviles bien establecida y de una fuerte aplicación de las regulaciones, lo que garantiza la adopción consistente de tecnología de control de emisiones en todas las aplicaciones industriales y de transporte.

Mercado de catalizadores de control de emisiones de EE. UU.

El mercado estadounidense en 2025 ascendió a alrededor de 8.430 millones de dólares, lo que representa aproximadamente el 85,0% de los ingresos regionales. La demanda está impulsada por el uso obligatorio de convertidores catalíticos engasolinay vehículos diésel, estrictas normas de emisiones de la EPA y una gran flota de vehículos de carretera que requieren tanto equipo original como catalizadores de reemplazo.

Europa

Se prevé que Europa registre un crecimiento constante en el mercado de catalizadores de control de emisiones, alcanzando una valoración de aproximadamente 14.900 millones de dólares en 2025. La región está determinada por estrictas regulaciones sobre emisiones, una fuerte aplicación de políticas ambientales y una alta adopción de tecnologías avanzadas de control de emisiones. Las actualizaciones continuas de las normas de emisiones europeas y un fuerte enfoque en reducir la contaminación del aire urbano respaldan la demanda sostenida de convertidores catalíticos en todoturismosy vehículos comerciales.

Mercado de catalizadores de control de emisiones de Alemania

El mercado de Alemania alcanzó alrededor de 4.470 millones de dólares en 2025, lo que representa aproximadamente el 30,0% de la demanda regional. El consumo está respaldado por la sólida industria de fabricación de automóviles del país, los altos niveles de propiedad de vehículos y el estricto cumplimiento de las normas de emisiones europeas.

Mercado de catalizadores de control de emisiones de Italia

Se estima que el mercado italiano en 2025 alcanzará aproximadamente 2.230 millones de dólares, lo que representa aproximadamente el 15,0% de los ingresos regionales. La demanda está impulsada por el uso generalizado de sistemas de control de emisiones en toda la flota de vehículos de pasajeros, los ciclos continuos de reemplazo de vehículos y la presión regulatoria para mantener el cumplimiento de las normas de emisiones europeas, particularmente en las regiones urbanas e industriales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Oriente Medio y África sean testigos de un crecimiento moderado en el mercado de catalizadores de control de la contaminación durante el período previsto. El mercado de América Latina alcanzó aproximadamente 4.410 millones de dólares en 2025, respaldado por el aumento de la propiedad de vehículos, el endurecimiento gradual de las regulaciones sobre emisiones y un creciente enfoque en la calidad del aire urbano. Se espera que el mercado de Medio Oriente y África alcance alrededor de USD 2,76 mil millones en 2025, impulsado por la expansión de las flotas de vehículos, la mejora de los estándares de calidad del combustible y la adopción gradual de requisitos de control de emisiones en países clave.

Mercado de catalizadores de control de emisiones de Brasil

El mercado brasileño en 2025 se estima en 1.980 millones de dólares, lo que representa aproximadamente el 45,0% de los ingresos de América Latina. La demanda está impulsada por la gran base de fabricación de automóviles de Brasil, el uso generalizado de sistemas de control de emisiones en vehículos de pasajeros yvehículos comercialesy la aplicación de normas nacionales de emisiones como PROCONVE, que exigen el uso de convertidores catalíticos.

PAISAJE COMPETITIVO

Actores clave de la industria

Una alta inversión inicial en el manejo de metales preciosos genera competencia en el mercado

El mercado de catalizadores para el control de la contaminación está relativamente consolidado y requiere mucho capital, ya que la producción a gran escala requiere instalaciones de fabricación avanzadas, tecnologías especializadas de recubrimiento y formulación, y un cumplimiento estricto de los estándares ambientales y de desempeño. Una gran inversión inicial en manipulación de metales preciosos, control de procesos y certificación regulatoria crea altas barreras de entrada y limita el número de nuevos participantes en el mercado.

BASF, Johnson Matthey, Umicore, Clariant y Cataler Corporation se concentran principalmente en mejorar la eficiencia operativa, mejorar el rendimiento de los productos y fortalecer la integración upstream en lugar de expandir agresivamente la capacidad.

LISTA DE EMPRESAS CLAVE DE CATALIZADORES PARA EL CONTROL DE EMISIONES PERFILADAS

- BASF (EE.UU.)

- Johnson Matthey (Estados Unidos)

- Umicore(A NOSOTROS.)

- Corporación Cataler(A NOSOTROS.)

- Clariant(A NOSOTROS.)

- CORMETECH. (A NOSOTROS.)

- Mitsubishi Power Americas, Inc. (Austria)

- Tenneco Inc. (Italia)

- Ecocat India Pvt Ltd. (India)

- DCL Internacional Inc. (India)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Mayo de 2025:Johnson Matthey acordó vender su negocio Catalyst Technologies a Honeywell, remodelando la cartera de Johnson Matthey y ampliando la posición de catalizadores/tecnología de procesos de Honeywell.

- diciembre 2024: BASF (ECMS) lanzó su tecnología de catalizador de aire de cabina VOC2.0/VOZC para su instalación en la familia Airbus A320, ampliando las aplicaciones de catalizador al tratamiento del aire de cabina de aviones.

- Agosto de 2024:BASF (ECMS) inauguró un nuevo laboratorio de Investigación, Desarrollo y Aplicación (RD&A) en Chennai, India, fortaleciendo el desarrollo regional de catalizadores de control de emisiones automotrices.

- Marzo de 2024:Cataler North America inició operaciones en su nueva Planta de Hickory (Carolina del Norte), ampliando su capacidad de producción de catalizadores para la purificación de emisiones de escape de automóviles.

- Febrero de 2024:BASF (ECMS) completó la adquisición de Arc Metal AB (Suecia), agregando capacidad de fundición vinculada al procesamiento/reciclaje de catalizadores automotrices usados.

COBERTURA DEL INFORME

El análisis del mercado global de catalizadores de control de emisiones proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave del mercado y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,5% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de metal precioso, industria de uso final y región |

|

Por tipo de metal precioso |

· Paladio · Platino · Rodio · Otros |

|

Por industria de uso final |

· Automoción y transporte · Minería y energía · Petróleo y gas · Industria Química · Otros |

|

Por geografía |

· América del Norte (por tipo de metal precioso, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por tipo de metal precioso, industria de uso final y país/subregión) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por tipo de metal precioso, industria de uso final y país/subregión) o China (por industria de uso final) o India (por industria de uso final) o Japón (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico (por industria de uso final) · América Latina (por tipo de metal precioso, industria de uso final y país/subregión) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Oriente Medio y África (por tipo de metal precioso, industria de uso final y país/subregión) o Arabia Saudita (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 55,13 mil millones de dólares en 2025 y se proyecta que alcance los 97,47 mil millones de dólares en 2034.

Con una tasa compuesta anual del 6,5%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

El segmento de automoción y transporte lidera el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El endurecimiento de las regulaciones sobre emisiones es el factor clave que impulsa el mercado.

BASF, Johnson Matthey, Umicore, Clariant y Cataler Corporation son algunos de los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados