Tamaño del mercado de software de ingeniería, participación y análisis de la industria, por aplicación (CAD, PDM, PLM y calidad de diseño), por implementación (en la nube y local), por industria (automotriz, aeroespacial y defensa, manufactura, atención médica, semiconductores y electrónica, comercio minorista y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

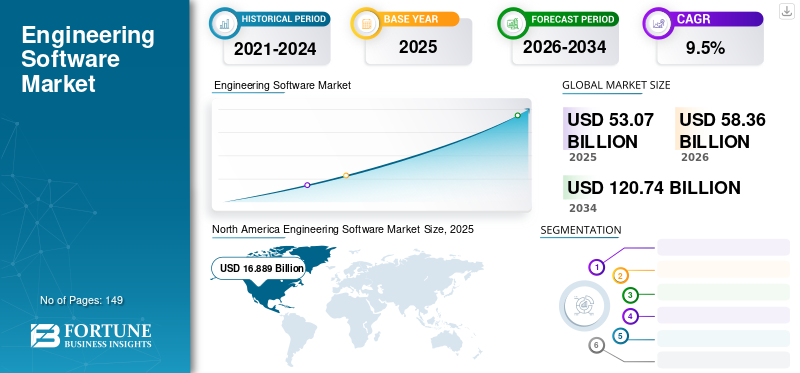

El tamaño del mercado mundial de software de ingeniería se valoró en 53,07 mil millones de dólares en 2025. Se proyecta que el mercado tendrá un valor de 58,36 mil millones de dólares en 2026 y alcanzará los 120,74 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,5% durante el período previsto. América del Norte dominó el mercado global con una participación del 32% en 2025.

El software de ingeniería cumple con los requisitos de ingeniería y otros usuarios operativos para realizar operaciones específicas de la empresa. Dicho software está diseñado para aplicaciones explícitas que utilizan técnicas, fórmulas y estándares relacionados con un campo particular.

Varias tecnologías emergentes, comorealidad aumentada (RA)/VR, hilo digital, ingeniería en la nube basada en SaaS y muchos otros contribuyen al desarrollo de este mercado. Por lo tanto, destacados actores del mercado están mejorando sus ofertas con innovaciones, colaboraciones estratégicas, actualizaciones de productos y fusiones y adquisiciones. Por ejemplo,

- En enero de 2024,Siemens, un desarrollador de software de ingeniería, colaboró con Sony para crear unos auriculares de realidad extendida (XR) para un diseñador 3D llamado NX Immersive Designer. NX Immersive Designer combinará el software NX de Siemens y el hardware de Sony para un diseño inmersivo y capacidades colaborativas de ingeniería de productos.

En el alcance, hemos considerado software de ingeniería, como CAD, PLM, PDM y calidad de diseño, para ayudar a los usuarios a realizar tareas empresariales precisas en diversas industrias.

La pandemia de COVID-19 estimuló a las empresas a implementar software de TI impulsado por tecnologías digitales para simplificar y racionalizar sus operaciones. Además, la necesidad de innovar productos, el rendimiento en tiempo real y los requisitos de los clientes con software de ingeniería, como soluciones esenciales de PLM, CAD y QMS en diversas industrias, ayudaron a impulsar el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de software de ingeniería

El creciente uso de software de ingeniería en la nube basado en SaaS contribuye a la expansión del mercado

Las soluciones de software de ingeniería permiten a los ingenieros, diseñadores y fabricantes desarrollar modelos detallados, analizar y simular el rendimiento y las actividades del producto y crear documentación de ingeniería crucial.

Como los usuarios pueden acceder a las soluciones basadas en la nube a través de un navegador web, los miembros del equipo pueden trabajar a distancia desde el dispositivo que elijan. Por lo tanto, las empresas pueden minimizar los costos de hardware y actualizar los gastos sin perder funcionalidad o potencia informática. Por ejemplo,

- En abril de 2023,ETQ anunció la aceleración de la implementación de QMS basado en la nube en marcas líderes en todo el mundo. La empresa continuó la expansión de ETQ Reliance QMS con los clientes actuales, así como las funcionalidades mejoradas del QMS.

Además,Software como servicio (SaaS), también llamado software en la nube, está penetrando progresivamente en la industria tecnológica. Numerosas empresas están implementando soluciones basadas en SaaS para obtener mejores resultados en diversas industrias. El diseño de software no está excluido y se espera que estos avances traigan cambios en la implementación y las licencias.

Según PTC CAD Software Trends 2023, más del 50 % del gasto en aplicaciones de todas las empresas se destinará a aplicaciones basadas en SaaS. A medida que continúan invirtiendo en la nube y SaaS, esperan que los proveedores de software también aprovechen la funcionalidad de la nube y SaaS.

- En mayo de 2023,PTC anunció la décima versión de Creo+, la solución CAD de software como servicio. Creo+ combina la funcionalidad y potencia comprobadas de Creo con herramientas avanzadas basadas en la nube para enriquecer la colaboración en el diseño y optimizar la administración de CAD. Con la nueva versión, los clientes podrán diseñar de forma más fácil, rápida y colaborativa que antes.

Estos avances y las crecientes implementaciones de la nube por parte de las empresas mejoran la creciente demanda y las nuevas perspectivas de soluciones basadas en la nube.

Factores de crecimiento del mercado de software de ingeniería

Aumento de la adopción de tecnologías de alta tecnología, como el modelado 3D y la digitalización, para impulsar el crecimiento del mercado

Las empresas buscan continuamente formas de maximizar la productividad y la eficacia al tiempo que reducen el diseño de proyectos para introducir sus productos en el mercado en el mínimo tiempo posible para mantenerse por delante de la competencia. De ahí que varias empresas hayan pasado de las tecnologías 2D a la transformación 3D.

La tecnología 3D ayuda a los diseñadores a visualizar el producto final y sus componentes. Esto permite identificar rápidamente las fallas de diseño, lo que limita el proceso de diseño, reduce el costo y reduce el tiempo total del proyecto. La creciente adopción de prácticas DevOps y Agile en software ha acelerado la entrega de soluciones de software de calidad centradas en el cliente. Se ha convertido en un aspecto clave de la madurez empresarial en las empresas que se transforman digitalmente.

Por lo tanto, estas tecnologías avanzadas están siendo ampliamente utilizadas por empresas de diferentes industrias, como la manufactura, la construcción, la electrónica y otras. Por ejemplo,

- Según expertos de la industria, más del 80% de los directores ejecutivos están aumentando sus inversiones en tecnología digital para contrarrestar las condiciones económicas actuales, incluida la escasez de talento, la inflación y las limitaciones de la oferta.

Por lo tanto, varios actores globales y regionales amplían su oferta de productos con innovaciones y actualizaciones en tecnología 3D que se pueden implementar en diversas industrias en todo el mundo.

- En marzo de 2023,PLM Group se asoció con PostProcess Technologies para ampliar su oferta y proporcionar soluciones de procesamiento de impresión 3D automatizadas y eficientes que aborden los desafíos y permitan la escalabilidad en la región nórdica.

Además, los avances en la IA generativa han llevado a los proveedores de CAD a rediseñar su software tradicional mediante la adopción de inteligencia artificial, lo que permite a los diseñadores crear conceptos de diseño complejos con una interferencia mínima. La adopción de tecnología impulsada por IA puede hacer avanzar el proceso de redacción al permitir a los diseñadores generar y mejorar diseños basados en parámetros específicos, como tamaño, peso, costo o materiales. Por ejemplo,

- En febrero de 2024,PolySpectra, un productor de materiales de impresión 3D, lanzó neThing.xyz, un nuevo software. El software neThing.xyz tiene como objetivo crear modelos CAD en 3D aprovechando el diseño de IA generativa al que pueden acceder diseñadores, ingenieros y entusiastas con una herramienta para convertir nuevas dimensiones de modelos digitales en realidad física.

Estas mejoras de productos y avances tecnológicos contribuyen atransformación digitale impulsar el desarrollo del mercado en estas regiones.

FACTORES RESTRICTIVOS

La complejidad del software de ingeniería y la falta de estandarización pueden impedir el progreso del mercado

CAD, PLM, PDM y software de calidad de diseño vienen con una variedad de características y herramientas, y con varias tecnologías de integración, el software se vuelve complejo de usar. La complejidad de dicho software puede resultar un desafío para los usuarios, especialmente para aquellos que son nuevos en el uso del software.

Varios ingenieros y diseñadores buscan mejoras en las funciones que ofrezcan una productividad individual superior y mejoren su competencia en los procedimientos de diseño de ingeniería.

Sin embargo, la complejidad hace que el software sea difícil de aprender y utilizar para principiantes o personas que no tienen suficiente tiempo para aprender o suficientes recursos para invertir en capacitación.

Este complejo software requiere una computadora de alta gama con altas capacidades de almacenamiento y espacio de memoria. Esto hace que el software sea menos portátil y compatible con dispositivos de bajo consumo, como tabletas y portátiles.

Con una mayor complejidad del modelo, el programa necesita más recursos informáticos para funcionar correctamente. Esto podría ser un error insignificante para los usuarios con sistemas de alto rendimiento, pero la gran mayoría podría provocar que el programa falle o lo interprete como inutilizable.

La complejidad hace que el software sea menos fácil de usar debido a la pronunciada curva de aprendizaje, lo que aumenta las dificultades del usuario. También conduce a generar más errores, lo que a la larga supone una pérdida de recursos y tiempo, además de la posibilidad de cometer errores de alto coste.

Estas dificultades con una menor estandarización requieren que los usuarios aprendan más a fondo las operaciones y herramientas del software. Por tanto, las empresas deben gastar un coste adicional en la formación de sus empleados.

La complejidad de dicho software genera diversos problemas, como dificultades del sistema en las operaciones del usuario, problemas de almacenamiento, errores de alto costo y otros, lo que obstaculiza el uso y el desarrollo general del software.

Análisis de segmentación del mercado de software de ingeniería

Por análisis de aplicaciones

Progreso creciente en los procedimientos de gestión de productos para impulsar el crecimiento del segmento de software PLM

Según la aplicación, el mercado se segmenta en CAD, PDM, PLM y calidad de diseño.

En 2026, el segmento PLM representó la mayor cuota de mercado con un 49,19%. Esto se produce cuando la creciente complejidad de las carteras de productos favorece significativamente la adopción de software. La demanda de un progreso constante en la expansión de nuevos productos y en los procedimientos de gestión en diversas industrias contribuye a los avances del software. Además, la integración de conceptos de gemelos digitales en aplicaciones PLM permite a las empresas optimizar diseños, simular y analizar el rendimiento del producto y predecir los requisitos de mantenimiento. Además, el PLM en la nube permite la colaboración en tiempo real entre equipos al simplificar el acceso a los datos, reducir los costos de infraestructura y optimizar las operaciones durante todo el ciclo de vida del producto.

Por análisis de implementación

Implementación creciente de implementaciones basadas en la nube con mayor flexibilidad y costos reducidos para impulsar la demanda de productos

Según la implementación, el mercado se divide en nube y local.

El segmento de la nube dominó el mercado con una participación de mercado del 71,09% en 2026 y se espera que crezca con la CAGR más alta durante el período previsto. El impacto pospandemia contribuyó a una adopción más rápida de soluciones basadas en la nube en varios sectores del mercado. Por ejemplo, según el informe de expertos de la industria sobre la nube (Accenture), el 36% de las cargas de trabajo en Europa se han trasladado a la nube, mientras que el 31% de la fuerza laboral en los EE. UU. se ha trasladado a soluciones basadas en la nube. Las soluciones basadas en la nube también ayudan a las empresas a ahorrar costos operativos y aumentar la flexibilidad. Esta creciente adopción de soluciones basadas en la nube ha impulsado el uso de software de ingeniería basado en la nube en diferentes industrias.

Por análisis de la industria

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento automotriz exhibirá la CAGR más alta gracias a la presencia de una sofisticada red de producción global

Según la industria, el mercado se divide en automotriz, aeroespacial y de defensa, manufactura, atención médica, semiconductores y electrónica, comercio minorista y otros.

Se estima que el segmento automotriz tendrá la CAGR más alta durante el período de pronóstico, ya que la industria muestra un potencial de crecimiento considerable en los EE. UU. y Europa Occidental. Además, la industria cuenta con una red global concentrada y sofisticada de producción, empresas conjuntas, cooperativas y plantas de ensamblaje, lo que crea diversas oportunidades para soluciones avanzadas en el mercado.

Se espera que el segmento manufacturero lidere el mercado, contribuyendo con un 27,05% a nivel mundial en 2026, debido a una mayor infraestructura tecnológica, cambios económicos y mayores inversiones, lo que eventualmente ayudará a la invención de nuevos productos y maximizará la rentabilidad, los márgenes y los estándares de calidad en el sector.

La demanda de este software también gana terreno en otras industrias, comosemiconductory electrónica, automotriz y construcción, entre otros, con sus nuevas modernizaciones y mejoras.

PERSPECTIVAS REGIONALES

Geográficamente, el mercado se ha estudiado en América del Norte, América del Sur, Europa, Oriente Medio y África y Asia Pacífico.

América del norte

North America Engineering Software Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 16,89 mil millones de dólares, lo que representa el 32,00% del mercado mundial, y se espera que alcance los 18,31 mil millones de dólares en 2026. América del Norte representa la participación máxima en los ingresos durante el período previsto. Los actores destacados del mercado de software de ingeniería de América del Norte están mejorando constantemente sus sistemas de modelado. La mejora y expansión de la cartera de productos existente eleva la posición de los proveedores en la región. Por lo tanto, los actores clave están mejorando sus soluciones participando en innovaciones, asociaciones, fusiones y adquisiciones en la región. Se prevé que el mercado estadounidense alcance los 12.183 millones de dólares en 2026. Por ejemplo,

- En julio de 2023,Oracle presentó Agile RUP (Release Update Packs), que incluía varios avances de Oracle Agile, que contenían los tipos de Oracle PLM Framework 9.3.5.0 y 9.3.6.0. Estas nuevas versiones permitieron a los clientes planificarlas e instalarlas con frecuencia para obtener las últimas ediciones y no esperar los lanzamientos programados anualmente.

Asia Pacífico

Asia Pacífico contribuyó con el 23,00% al mercado global en 2025, con una valoración de 12,29 mil millones de dólares, y se espera que alcance los 13,78 mil millones de dólares en 2026. La mayor inversión por parte del gobierno y las empresas privadas para acelerar la adopción de la IA y la nube en toda Asia Pacífico aumenta la demanda de estas soluciones de software. Numerosas iniciativas, como la Alianza de Fabricación del Sudeste Asiático (SMA) y la Asociación Económica Integral Regional (RCEP), asocian a las empresas con socios confiables para navegar y progresar positivamente en la diversa región del Sudeste Asiático. Estos factores contribuyen al crecimiento del mercado de software de ingeniería en la región. Se prevé que el mercado de Japón alcance los 2.348 millones de dólares en 2026, el mercado de China alcance los 3.316 millones de dólares en 2026 y el mercado de la India alcance los 2.178 millones de dólares en 2026.

Europa

El mercado europeo generó 14,5 mil millones de dólares en 2025, lo que representa el 27,00% del panorama del mercado global, y se espera que alcance los 15,94 mil millones de dólares en 2026. Debido a la presencia de actores destacados en Europa, como Siemens, Dassault Systèmes, SAP SE y Hexagon, entre otros, la región ha experimentado un progreso sustancial en el mercado. Industria 4.0, una iniciativa estratégica nacional del gobierno y el Ministerio de Asuntos Económicos y Energía (BMWI), destaca la digitalización, la interconexión de productos, la cadena de valor y los modelos de negocio. Se prevé que estos factores aumenten los diferentes roles en fabricación inteligentefábricas de la región. Se prevé que el mercado del Reino Unido alcance los 3.572 millones de dólares en 2026, mientras que el mercado de Alemania alcance los 3.949 millones de dólares en 2026.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 5,23 mil millones de dólares en 2025, capturando el 10,00% de los ingresos globales, y se estima que alcanzará los 5,8 mil millones de dólares en 2026. Se proyecta que el mercado de Oriente Medio y África muestre un progreso moderado durante el período previsto. Se prevé que la creciente adopción de dispositivos de IA e IoT proporcione oportunidades de crecimiento lucrativas en el mercado regional. La región también tiene la máxima adopción de este software en la industria manufacturera y la automoción, con una mayor infraestructura tecnológica, cambios económicos y mayores inversiones que contribuyen a la creciente demanda de dicho software.

América Latina

El mercado en América Latina alcanzó los 4.150 millones de dólares en 2025, lo que representa el 8,00% de los ingresos totales del mercado, y se proyecta que alcance los 4.530 millones de dólares en 2026.

Sudamerica

En América del Sur, hay una creciente aceptación de las tecnologías digitales en los sectores corporativo y gubernamental, como la atención médica, la construcción, la manufactura y otros. En el sector de la salud electrónica, los big data médicos y la inteligencia artificial se utilizan para desarrollar modelos predictivos y nuevos medicamentos. La adopción de tecnología en la nube en diversos sectores industriales está creciendo con el auge en la región. Los gobiernos de América del Sur están invirtiendo en digitalización y alentando a empresas de todo el mundo a asociarse con empresas de toda la región. Todos estos factores ayudan a la demanda de software en la región.

Lista de empresas clave en el mercado de software de ingeniería

Los actores clave se centran en la expansión global para fortalecer sus posiciones en el mercado

Los principales actores del software de ingeniería están interesados en desarrollar soluciones de ingeniería en numerosos sectores, como la fabricación, el comercio minorista, la automoción, la construcción, los semiconductores y la electrónica. Obtener fondos para actualizar las soluciones con nuevas tecnologías es uno de los enfoques clave que implementan las empresas. Asimismo, los actores del mercado forman alianzas estratégicas y colaboran en todo el mundo para la expansión global.

Lista de empresas clave perfiladas:

- Autodesk Inc.(A NOSOTROS.)

- Dassault Systèmes (Francia)

- PTC(A NOSOTROS.)

- Siemens Ltd.(Alemania)

- SAP SE (Alemania)

- aras(A NOSOTROS.)

- Centric Software, Inc. (EE. UU.)

- Corporación Oráculo(A NOSOTROS.)

- Hexágono AB (Suecia)

- ComplianceQuest (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Enero de 2024:Esri anunció una asociación con Autodesk con el objetivo de integrar las capas de ArcGIS Living Atlas of the World y ArcGIS Basemaps en los productos de Autodesk. Las capas ArcGIS Living Atlas of the World y ArcGIS Basemaps estarán disponibles en el conjunto de productos de Autodesk para proporcionar datos geoespaciales de la principal colección de información geográfica global.

- Diciembre de 2023:JSOL Corporation se asoció con la división Manufacturing Intelligence de Hexagon para desarrollar el prototipo virtual de sistemas de propulsión electrificados mediante simulación multifísica. La asociación tiene como objetivo ofrecer a los clientes globales prototipos virtuales altamente productivos y precisos de sistemas electromecánicos difíciles.

- Diciembre de 2023:Aras y AVEVA, una empresa de software industrial, colaboraron con McDermott, una empresa de adquisiciones de ingeniería y construcción, para evaluar una nueva herramienta de gestión del ciclo de vida de activos (ALM) y PLM para las divisiones de petróleo y gas, energía y nuclear. El objetivo de probar el software ALM es limitar los riesgos y costos del ciclo de vida del proyecto mejorando la trazabilidad, la toma de decisiones y la colaboración en un entorno industrial.

- Octubre de 2023:PTC colaboró con el Grupo Volkswagen para integrar Codebeamer de PTC, una solución de gestión del ciclo de vida de las aplicaciones (ALM), para adoptar el software del Grupo Volkswagen para los vehículos eléctricos de próxima generación.

- Octubre de 2023:Autodesk adquirió FlexSim, un proveedor de tecnología de simulación, integrando la tecnología de simulación de fábrica de FlexSim con las soluciones de diseño de fábrica de Autodesk y proporcionando escenarios de diseño, análisis de modelos en profundidad y simulación de procesos a los usuarios que permiten a los operadores de fábricas y centros logísticos mejorar sus procesos. A través de la adquisición, FlexSim integrará Autodesk Fusion, que incluye software CAD, CAM, PLM, CAE, diseño de PCB y MES, en una única solución basada en la nube.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad del mercado y enfatiza aspectos clave como los tipos de productos/servicios, las empresas líderes y las aplicaciones destacadas del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe incorpora varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,5% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por aplicación

Por implementación

Por industria

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, se prevé que el mercado alcance los 120.740 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 53.070 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,5% durante el período previsto.

Según la aplicación, se espera que el segmento PLM lidere el mercado durante el período de pronóstico.

La creciente adopción de tecnologías de alta tecnología, como el modelado 3D y la digitalización, son los factores clave que impulsan el crecimiento del mercado.

Autodesk Inc., PTC, SAP SE, Siemens Ltd., Dassault Systemes, Oracle Corporation, Aras Corporation y Centric Software, Inc. son los principales actores del mercado.

Se espera que América del Norte tenga la mayor cuota de mercado.

Por industria, se espera que el segmento automotriz crezca al CAGR más alto durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 149

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados