ESG en tamaño del mercado manufacturero, participación y análisis de la industria, por tipo de servicio (estrategia y consultoría ESG, servicios ambientales, informes y divulgación de ESG, implementación e integración, riesgo, cumplimiento y gobernanza, servicios ESG de la cadena de suministro, servicios ESG administrados y otros), por tipo (ambiental, social y de gobernanza), por industria (automotriz, metales y minería, productos químicos, electrónica, alimentos y bebidas, maquinaria y equipos industriales, plásticos y embalajes, y otros), y Pronóstico Regional, 2026 – 2034

ESG en el tamaño del mercado manufacturero y perspectivas futuras

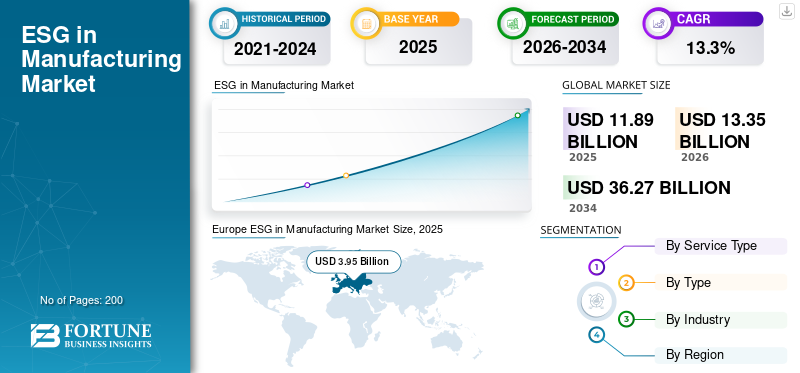

El tamaño del mercado mundial de ESG en el sector manufacturero se valoró en 11,89 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 13,35 mil millones de dólares en 2026 a 36,27 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,3% durante el período previsto. Europa dominó los criterios ESG en el mercado manufacturero con una cuota de mercado del 33,22% en 2025.

ESG en la fabricación se refiere a los servicios necesarios para diseñar, implementar, gestionar, medir e informar prácticas ambientales, sociales y de gobernanza (ESG) en todas las operaciones y cadenas de suministro de la empresa. Las políticas regulatorias estrictas, las regulaciones ambientales y la creciente inversión en contabilidad de carbono están alimentando la demanda del mercado de marcos ESG. Varias empresas manufactureras, debido a su infraestructura heredada, tienen enormes emisiones de carbono; como resultado, los actores clave están comprometidos con la gestión de residuos y emisiones netas cero. La aceleración de la inversión en desempeño ESG, los bonos verdes, la financiación vinculada a la sostenibilidad y la creciente importancia de las emisiones de Alcance 3 están impulsando el crecimiento del mercado. El aumento del precio del carbono y los costos de la energía están empujando aún más a las empresas a integrarse con las prácticas ESG.

- Por ejemplo, en febrero de 2025, TÜV SÜD amplió sus servicios de auditoría y certificación de sostenibilidad industrial en todo el sudeste asiático.

Actores clave como Accenture, Ernst & Young, Deloitte, etc. son algunos de los actores clave en el mercado. Los actores clave se están centrando en la integración de ESG en la cadena de suministro, la digitalización de ESG y la inversión en informes ESG avanzados. Varios de estos movimientos estratégicos por parte de los actores del mercado para mejorar los criterios ESG en la participación del mercado manufacturero en diversas regiones.

Descargar muestra gratuita para conocer más sobre este informe.

ESG EN LAS TENDENCIAS DEL MERCADO DE MANUFACTURA

Enfoque creciente en la gestión de emisiones de alcance 3 para impulsar el crecimiento del mercado

Hay varias emisiones indirectas a lo largo de la cadena de valor, que son relativamente complejas y difíciles de medir. Las emisiones de alcance 3 representan más de dos tercios de la huella de carbono total, lo que genera una enorme demanda en el mercado para la gestión de emisiones. Las presiones regulatorias y los marcos ESG, como las iniciativas de objetivos basadas en protocolos de emisiones de gases de efecto invernadero, exigen cada vez más una reducción de las emisiones de Alcance 3. Las grandes empresas y corporaciones manufactureras están impulsando los requisitos ESG en toda la cadena de valor, exigiendo, informando y limitando las emisiones.

- Por ejemplo, en septiembre de 2025, Ecolab inició una colaboración de cinco años centrada en ESG con Siam Cement Group (SCG) para mejorar la eficiencia del agua, la reducción de emisiones y los procesos de fabricación sostenibles. La asociación integra soluciones de monitoreo digital y gestión de recursos circulares en todas las instalaciones industriales de SCG.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Las estrategias ESG de extremo a extremo están impulsando la demanda del mercado

La fabricación requiere una profunda transformación operativa, donde las estrategias ESG deben adaptarse a las actividades a nivel de planta y a los procesos industriales. Esto impulsa la demanda de servicios de reingeniería de procesos, hojas de ruta de sostenibilidad y consultoría de integración ESG multifuncional. Además, las empresas necesitan apoyo para alinear los objetivos ESG con los KPI del negocio, garantizando que las iniciativas de sostenibilidad contribuyan tanto al cumplimiento como a la rentabilidad. Las empresas manufactureras operan a través de flujos de trabajo complejos que involucran la adquisición de materias primas, procesos de producción, logística y distribución, todos los cuales tienen distintos impactos ambientales y sociales. A medida que los fabricantes se expanden globalmente, existe la necesidad de mantener la coherencia en las prácticas ESG en múltiples instalaciones, lo que aumenta aún más la dependencia de los servicios gestionados y de asesoramiento. En general, esta tendencia refleja un cambio de esfuerzos ESG aislados a una transformación ESG holística en toda la empresa, lo que hace que los servicios de integración sean un motor de ingresos crítico y recurrente en el crecimiento del mercado ESG en la fabricación.

- Por ejemplo, en abril de 2025, LEGO abrió una de sus plantas de fabricación más sostenibles, alimentadas con energías renovables, diseñada para minimizar las emisiones y el consumo de recursos.

RESTRICCIONES DEL MERCADO

Experiencia interna limitada y resistencia al cambio operativo

Muchas empresas manufactureras, en particular las tradicionales y medianas, operan con sistemas heredados y procesos establecidos que han sido optimizados para lograr costos y eficiencia en lugar de sostenibilidad. La introducción de prácticas ESG a menudo requiere cambios fundamentales en los flujos de trabajo de producción, las políticas de adquisiciones y las estructuras de cumplimiento, que pueden enfrentar rechazos internos. Los empleados y la gerencia a nivel de planta pueden interpretar las iniciativas ESG como disruptivas o no esenciales, especialmente cuando los beneficios financieros inmediatos no son evidentes. En general, esta combinación de experiencia limitada y resistencia al cambio ralentiza la integración ESG y actúa como una barrera clave para el crecimiento de los servicios ESG en el sector manufacturero.

OPORTUNIDADES DE MERCADO

Aumento de la demanda de servicios de garantía, auditoría y certificación ESG para generar oportunidades de mercado

A medida que los fabricantes publican cada vez más informes de sostenibilidad y métricas ESG, las partes interesadas, como inversores, reguladores y clientes, exigen datos verificados y fiables en lugar de afirmaciones autoinformadas. Esto ha creado una gran necesidad de servicios de validación de terceros que puedan evaluar de forma independiente el desempeño ESG y garantizar el cumplimiento de los estándares globales.

Las industrias manufactureras, en particular aquellas con altos riesgos ambientales y sociales, como las químicas, los metales y la automoción, están bajo un mayor escrutinio, lo que hace que las auditorías y certificaciones ESG periódicas sean esenciales. Las empresas buscan servicios que puedan validar datos de emisiones, evaluar el cumplimiento de marcos como GRI y TCFD y proporcionar certificaciones relacionadas con prácticas ambientales y sociales.

DESAFÍOS DEL MERCADO

La gestión de criterios ESG en cadenas de suministro globales de varios niveles podría limitar el crecimiento del mercado

Uno de los desafíos más críticos en la adopción de ESG para la fabricación es gestionar el cumplimiento en cadenas de suministro de varios niveles y dispersas globalmente. Muchos proveedores, especialmente en los mercados emergentes, pueden carecer de los recursos, la concienciación o la infraestructura para rastrear e informar los datos ESG con precisión. Como resultado, los fabricantes enfrentan desafíos a la hora de recopilar datos confiables, hacer cumplir los estándares ESG y garantizar un cumplimiento consistente en todos los niveles. Además, hacer cumplir el cumplimiento de ESG puede tensar las relaciones con los proveedores, particularmente cuando las presiones de costos son altas y los proveedores priorizan la eficiencia operativa sobre las inversiones en sostenibilidad.

Análisis de segmentación

Por tipo de servicio

Los servicios ambientales dominan el mercado debido a una amplia gama de aplicaciones industriales

Según el tipo de servicio, el mercado se divide en estrategia y consultoría ESG, servicios ambientales, informes y divulgación ESG, implementación e integración, riesgo, cumplimiento y gobernanza, servicios ESG de la cadena de suministro, servicios ESG gestionados y otros.

Los servicios medioambientales representan la mayor cuota de mercado ESG en el sector manufacturero, principalmente debido a la presión regulatoria directa e inmediata sobre el cumplimiento medioambiental. Las industrias manufactureras, como la química, la metalúrgica, la automotriz y la de procesamiento de alimentos, consumen muchos recursos y están sujetas a estrictas regulaciones relacionadas con las emisiones de carbono, la gestión de residuos, el uso del agua y el control de la contaminación. Como resultado, los fabricantes se ven obligados a invertir significativamente en servicios como contabilidad de carbono, auditorías energéticas, evaluaciones del ciclo de vida (LCA) y consultoría de sostenibilidad.

Los servicios ESG de la cadena de suministro están experimentando la tasa de crecimiento más alta de alrededor del 12,7% durante el período 2026-2034, impulsado por el creciente enfoque en las emisiones de Alcance 3 y la responsabilidad de la cadena de valor. Una parte importante del impacto ambiental y social de un fabricante se encuentra más allá de sus operaciones directas, dentro de su red de proveedores y actividades posteriores. A medida que las regulaciones y marcos globales como CSRD y SBTi enfatizan la transparencia total de la cadena de valor, los fabricantes se encuentran bajo una presión cada vez mayor para monitorear y gestionar el desempeño ESG en todos los niveles de proveedores.

- Por ejemplo, en junio de 2025, Amcor se asoció con Alter Eco para lanzar productos a base de papel reciclable.embalaje, reduciendo el uso de material en más de un 60% en comparación con las soluciones convencionales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo

El segmento medioambiental domina el mercado debido al impacto directo en las actividades de fabricación

Según el tipo, el mercado se segmenta en ambiental, social y de gobernanza.

El segmento ambiental dominará la participación en los ingresos del mercado en el mercado global principalmente debido al impacto directo de las actividades de fabricación sobre los recursos naturales y las emisiones. Industrias como la química, la metalúrgica, la automovilística y la de procesamiento de alimentos consumen mucha energía y recursos, lo que genera importantes emisiones de carbono, consumo de agua y generación de residuos. Esto hace que el cumplimiento ambiental sea una prioridad operativa central en lugar de una iniciativa discrecional. Además, las estrictas regulaciones ambientales en las principales regiones, particularmente en Europa y América del Norte, están obligando a las empresas a monitorear y reducir continuamente su impacto ambiental.

El segmento de gobernanza está experimentando la tasa de crecimiento más alta, alrededor del 14,1% durante el período 2026-2034, impulsado por la creciente necesidad de transparencia, rendición de cuentas e informes ESG estandarizados. A medida que los marcos regulatorios como CSRD, TCFD y otros estándares de divulgación globales se vuelven más estrictos, los fabricantes deben proporcionar datos ESG precisos, auditables y completos. Esto está aumentando significativamente la demanda de servicios relacionados con la presentación de informes ESG, la gestión del cumplimiento, la evaluación de riesgos y la estructuración del gobierno interno.

Por industria

El segmento de productos químicos domina el mercado debido a las mejoras de las refinerías y el desarrollo de nuevas infraestructuras

Según la industria, el mercado se segmenta en automoción, metales y minería, productos químicos, electrónica, alimentos y bebidas, maquinaria y equipos industriales,plásticay embalaje, y otros.

El segmento de productos químicos dominó la cuota de mercado en 2025 principalmente debido al alto riesgo ambiental y regulatorio asociado con los procesos de producción de productos químicos. La industria implica el manejo de sustancias peligrosas, emisiones de compuestos orgánicos volátiles (COV) y una importante generación de residuos, lo que la convierte en uno de los sectores más regulados a nivel mundial. Como resultado, los fabricantes de productos químicos deben invertir mucho en servicios relacionados con ESG, como consultoría sobre cumplimiento ambiental, monitoreo de emisiones, asesoramiento sobre gestión de residuos y evaluaciones del ciclo de vida.

El segmento de la electrónica está experimentando la tasa de crecimiento más alta del 15,4% durante el período 2026-2034, impulsado por el creciente énfasis en la transparencia de la cadena de suministro, la sostenibilidad de los recursos y el cumplimiento normativo en la producción electrónica global. La industria está altamente globalizada, con cadenas de suministro complejas y de múltiples niveles que abarcan varios países, lo que la hace particularmente expuesta a emisiones de Alcance 3 y riesgos ESG de los proveedores.

ESG en las perspectivas regionales del mercado manufacturero

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

Europa

Europe ESG in Manufacturing Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa representa el mercado ESG para la fabricación más avanzado e impulsado por regulaciones, impulsado por políticas estrictas como la Directiva de Informes de Sostenibilidad Corporativa (CSRD), la Taxonomía de la UE y el Mecanismo de Ajuste en Frontera de Carbono (CBAM). Debido a varios de esos factores, Europa domina el mercado global. Estas regulaciones exigen divulgaciones integrales de ESG, lo que hace que los servicios ESG sean esenciales para el cumplimiento y no meramente opcionales. Los fabricantes europeos también están bajo presión para garantizar la transparencia de la cadena de suministro, impulsando el crecimiento de las auditorías ESG de proveedores y la consultoría de Alcance 3. El mercado es muy maduro, con una adopción generalizada de marcos ESG y estándares de presentación de informes, lo que conduce a un crecimiento constante y estable.

ESG del Reino Unido en el mercado manufacturero

Se espera que en 2026 el mercado del Reino Unido alcance un valor de 620 millones de dólares, lo que representa aproximadamente el 4,6 % de los ingresos del mercado mundial.

Alemania ESG en el mercado manufacturero

Se prevé que el mercado de Alemania alcance los 1.010 millones de dólares en 2026, lo que equivale a alrededor del 7,5% de las ventas mundiales.

América del norte

América del Norte se caracteriza por sólidos marcos institucionales, presión impulsada por los inversores y ecosistemas de consultoría avanzados. Un motor clave del crecimiento es el creciente énfasis en la financiación vinculada a criterios ESG y el escrutinio de los inversores, donde se exige a las empresas que demuestren transparencia y responsabilidad en las prácticas de sostenibilidad. Además, los avances regulatorios, como los requisitos de divulgación climática de la SEC, están empujando a los fabricantes a adoptar marcos estructurados de gobernanza e informes ESG. Además, la presencia de grandes fabricantes multinacionales con cadenas de suministro globales está impulsando la demanda de servicios ESG de la cadena de suministro y gestión de emisiones de Alcance 3.

ESG de EE. UU. en el mercado manufacturero

El mercado estadounidense es uno de los más maduros de América del Norte y se estima que alcanzará un valor de 3500 millones de dólares en 2026. El crecimiento está impulsado principalmente por la presión de los inversores, la evolución regulatoria y los compromisos de sostenibilidad corporativa. Las grandes empresas manufactureras de sectores como el químico, el automotriz y el de maquinaria industrial están invirtiendo activamente en estrategias ESG, gestión de riesgos y servicios de presentación de informes para cumplir con las expectativas de las partes interesadas. La creciente atención prestada a la descarbonización, la eficiencia energética y la gobernanza corporativa están acelerando la demanda de servicios ambientales y de asesoramiento.

Asia Pacífico

Asia Pacífico es el mercado de más rápido crecimiento, impulsado por su posición como centro de fabricación global y su creciente integración en las cadenas de suministro internacionales. Países como China, India, Japón y las naciones de la ASEAN están presenciando una rápida adopción de ESG debido a los requisitos de cumplimiento impulsados por las exportaciones, particularmente de Europa y América del Norte. La base industrial grande y diversa de la región crea una fuerte demanda de servicios ESG de implementación, integración y cadena de suministro. La complejidad de las cadenas de suministro de múltiples niveles en Asia Pacífico también está impulsando la demanda de gestión de emisiones de Alcance 3 y auditorías ESG de proveedores. En general, Asia Pacífico ofrece un alto potencial de crecimiento con una fuerte demanda de servicios ESG operativos y de cadena de suministro.

China ESG en el mercado manufacturero

Se prevé que el mercado de China seguirá siendo dominante en la región de Asia Pacífico en 2026, con ingresos que alcanzarán los 1.530 millones de dólares, lo que representa aproximadamente el 11,4% de las ventas globales.

India ESG en el mercado manufacturero

Se prevé que el tamaño del mercado indio en 2026 estará valorado en 560 millones de dólares, lo que representa aproximadamente el 4,2% del mercado mundial.

ASEAN ESG en el mercado manufacturero

Se espera que en 2026 el mercado de la ASEAN alcance un valor de 560 millones de dólares, lo que representa aproximadamente el 4,2% de los ingresos.

Sudamerica

El mercado en América del Sur está impulsado por industrias basadas en recursos y manufacturas orientadas a la exportación, particularmente en países como Brasil y Argentina. La fuerte presencia de la región en las industrias de minería, agricultura y procesamiento de alimentos crea una necesidad de servicios ESG centrados en el cumplimiento ambiental, la sostenibilidad y la transparencia de la cadena de suministro. Si bien los marcos regulatorios aún están evolucionando en comparación con las regiones desarrolladas, hay un enfoque cada vez mayor en la divulgación de información ESG y las iniciativas de sostenibilidad. El mercado también se está beneficiando de una mayor conciencia entre los fabricantes y del creciente interés de los inversores en las operaciones sostenibles.

Brasil ESG en el mercado manufacturero

Se prevé que el mercado brasileño alcance los 550 millones de dólares en 2026, lo que representa aproximadamente el 4,1% del mercado mundial.

Medio Oriente y África

El mercado en la región de Medio Oriente y África está surgiendo pero evolucionando rápidamente, impulsado por la diversificación económica y las iniciativas de sostenibilidad. En Medio Oriente, los países del CCG están invirtiendo fuertemente en infraestructura industrial sostenible y programas de transición energética, como Saudi Vision 2030 y las estrategias de sostenibilidad de los EAU. Estas iniciativas están creando demanda de consultoría ESG, servicios ambientales y apoyo a la implementación. En África, Sudáfrica lidera la adopción de ESG debido a su base industrial establecida y sus marcos regulatorios, particularmente en la minería y las industrias pesadas.

GCC ESG en el mercado manufacturero

Se espera que el mercado del CCG alcance los 330 millones de dólares en 2026, lo que representa aproximadamente el 2,5% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Colaboración estratégica y lanzamiento avanzado de productos para impulsar la penetración en el mercado

Los actores clave en el mercado ESG en el sector manufacturero están adoptando una serie de movimientos estratégicos para fortalecer su posición en el mercado, ampliar la oferta de servicios y capturar valor a largo plazo. Muchas empresas también están llevando a cabo fusiones y adquisiciones (M&A) para adquirir experiencia especializada en áreas como la contabilidad de carbono, la evaluación del ciclo de vida y la presentación de informes ESG, fortaleciendo así sus capacidades de dominio. Creciente énfasis en ampliar la presencia geográfica, particularmente en regiones de alto crecimiento como Asia Pacífico y Medio Oriente, para aprovechar la demanda ESG emergente. Además, los actores están adoptando modelos de ingresos recurrentes a través de servicios ESG administrados, ofreciendo monitoreo, informes y soporte de cumplimiento continuo a los clientes.

- Por ejemplo, en febrero de 2025, Bureau Veritas adquirió SPIN360, una empresa de asesoramiento en sostenibilidad especializada en análisis del ciclo de vida y trazabilidad de la cadena de suministro.

LISTA DE ESG CLAVE EN EMPRESAS FABRICANTES PERFILADAS

- Accenture plc(Irlanda)

- Deloitte Touche Tohmatsu Limited (Reino Unido)

- PricewaterhouseCoopers (PwC)(Reino Unido)

- Ernst & Young (EY) (Reino Unido)

- KPMG Internacional(Países Bajos)

- Gestión de recursos ambientales (Reino Unido)

- Consultoría SLR(Reino Unido)

- Bureau Veritas (Francia)

- SGS SA (Suiza)

- Mckinsey & Company (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Accenture se asoció con un consorcio de fabricantes industriales globales para brindar servicios de transformación ESG de extremo a extremo, incluidas hojas de ruta de descarbonización e integración de sostenibilidad operativa.

- Julio de 2025:Deloitte amplió sus servicios de informes y aseguramiento de ESG diseñados para clientes de fabricación para cumplir con los estándares CSRD e ISSB.

- Junio de 2025:ERM adquirió una firma boutique de asesoría en sustentabilidad especializada en descarbonización industrial y evaluaciones del ciclo de vida. La adquisición fortalece la capacidad de ERM para brindar servicios de asesoramiento ESG de extremo a extremo para clientes de fabricación.

- Mayo de 2025:PwC se asoció con una red global de OEM automotrices para brindar servicios de cumplimiento y evaluación de riesgos ESG a los proveedores.

- Abril de 2025:SGS lanzó servicios mejorados de verificación y certificación ESG para fabricantes, incluida la validación de la huella de carbono y el etiquetado de sostenibilidad.

COBERTURA DEL INFORME

El análisis global del mercado ESG en la fabricación incluye un estudio exhaustivo del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Proporciona información sobre aspectos clave, incluida una descripción general de los avances tecnológicos, el entorno regulatorio y los lanzamientos de productos. Además, detalla asociaciones, fusiones y adquisiciones, así como desarrollos clave de la industria y prevalencia por regiones clave. El informe de investigación de mercado global también proporciona un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,3% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de servicio, tipo, industria y región |

| Por tipo de servicio |

|

| Por tipo |

|

| Por industria |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 11.890 millones de dólares en 2025 y se prevé que alcance los 36.270 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 3.950 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,3% durante el período previsto.

Por tipo de servicio, el segmento de servicios ambientales domina los ingresos del mercado.

Las estrategias ESG de extremo a extremo están impulsando la demanda del mercado.

Accenture, Deloitte, PwC, Ernst & Young y KPMG International son los principales actores del mercado global.

Europa dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados