Tamaño del mercado de optimización de rutas de vuelo, participación y análisis de la industria, por componente (software y servicio), por implementación (local y basada en la nube), por usuario final (aerolíneas comerciales, aviones comerciales y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

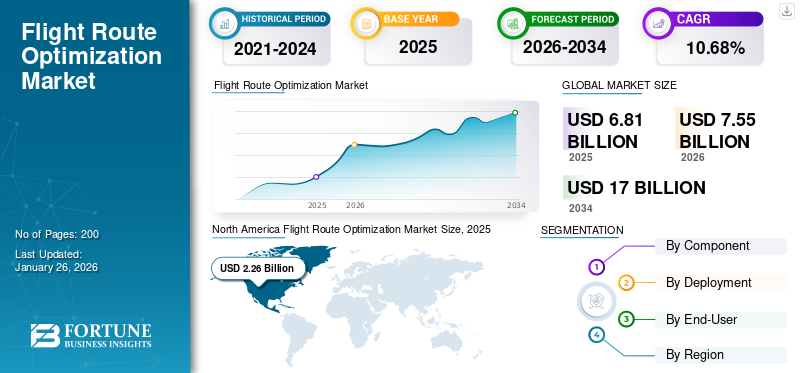

El tamaño del mercado mundial de optimización de rutas de vuelo se valoró en 6,81 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 7,55 mil millones de dólares en 2026 a 17,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,68% durante el período de pronóstico. América del Norte dominó el mercado de optimización de rutas de vuelo con una cuota de mercado del 33,13% en 2025.

La optimización de rutas de vuelo se centra en mejorar la eficiencia de las operaciones de vuelo a través de soluciones de software avanzadas. Implica el uso de algoritmos sofisticados y análisis de datos para determinar las rutas más eficientes que pueden tomar los aviones durante viajes de larga distancia. Este proceso tiene como objetivo reducir el consumo de combustible y los costos operativos y mejora la seguridad y el cumplimiento de los requisitos reglamentarios. Las aerolíneas están adoptando cada vez más software de planificación de rutas avanzado para mejorar la eficiencia de la flota, optimizar los horarios de vuelos y maximizar la rentabilidad mediante la investigación de amplios conjuntos de datos, la predicción de la demanda del mercado y la evaluación de la viabilidad de las rutas. Pocos actores clave en el mercado incluyen Honeywell International Inc. Jeppesen, SITA Aviation y otros. Los servicios de vuelo GoDirect de Honeywell brindan soluciones avanzadas antes y durante el vuelo, que incluyen planificación de vuelo optimizada, servicios de tráfico aéreo y actualizaciones de navegación en tiempo real. Jeppesen se especializa en la planificación optimizada de vuelos a través de su software JetPlan, que calcula rutas eficientes incorporando factores como el clima y el tráfico aéreo.

Las ventajas de implementar sistemas de optimización de rutas de vuelo son diversas. Estas soluciones permiten a las aerolíneas ahorrar costos de combustible al identificar las rutas más cortas y eficientes, lo cual es particularmente importante dada la volatilidad de los precios del combustible. Además, las rutas optimizadas contribuyen a reducir las emisiones de carbono, alineándose con el creciente enfoque de la industria en la sostenibilidad y la responsabilidad ambiental. Además, la utilización de datos en tiempo real permite a las aerolíneas adaptarse rápidamente a las condiciones climáticas cambiantes o a las situaciones del tráfico aéreo, mejorando la eficiencia operativa y la seguridad generales. Con la transformación digital dentro de la industria de la aviación, la integración de tecnologías, comoInteligencia artificial (IA), Machine Learning (ML) y análisis de big data en los sistemas de optimización de rutas de vuelo mejorarán aún más sus capacidades y eficacia. Todos estos factores contribuyen colectivamente al crecimiento del mercado.

La pandemia de COVID-19 tuvo un gran impacto en el crecimiento del mercado. A medida que se implementaron restricciones y cierres de viajes internacionales durante la pandemia, el tráfico de pasajeros se desplomó, lo que llevó a muchas aerolíneas a reducir sus horarios de vuelos o suspender sus operaciones por completo. Esta importante disminución de la demanda afectó directamente a la necesidad de soluciones de optimización de rutas, ya que un menor número de vuelos llevó a una menor dependencia de software de planificación complejo durante el apogeo de la pandemia.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE OPTIMIZACIÓN DE RUTAS DE VUELO

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 6.810 millones de dólares

- Tamaño del mercado en 2026: 7.550 millones de dólares

- Tamaño del mercado previsto para 2034: 17.000 millones de dólares

- CAGR: 10,68 % entre 2026 y 2034

Cuota de mercado:

- América del Norte dominó el mercado de optimización de rutas de vuelo con una participación del 33,13 % en 2025, respaldada por una infraestructura de aviación tecnológicamente avanzada, demandas crecientes de comercio electrónico y la adopción temprana de sistemas de optimización basados en inteligencia artificial.

- Por componentes, el segmento de software tuvo la mayor participación de mercado en 2024 debido a la creciente demanda de análisis en tiempo real y planificación de rutas de vuelo basadas en inteligencia artificial.

- Por implementación, se espera que el segmento basado en la nube experimente la CAGR más alta durante el período de pronóstico, impulsado por la escalabilidad, la rentabilidad y la facilidad de integración.

Aspectos destacados clave del país:

- Estados Unidos: la fuerte presencia de gigantes de la aviación (por ejemplo, Honeywell, Boeing, Jeppesen), junto con la creciente demanda de una planificación de rutas sostenible y eficiente, respalda el dominio del mercado.

- India: La expansión de la flota de Air India y la adopción del Componente de Servicios de Horas de Vuelo (FHS-C) de Airbus indican crecientes inversiones en software de optimización para respaldar el rápido crecimiento de la flota.

- Francia: El Grupo Air France-KLM está aprovechando la inteligencia artificial y el análisis para reducir las emisiones de CO₂ en un 30% para 2030, lo que refleja la presión de la UE sobre la sostenibilidad y la navegación aérea optimizada.

- Alemania: Lufthansa Systems continúa invirtiendo en herramientas integradas de planificación y optimización de vuelos, alineadas con los esfuerzos de modernización del espacio aéreo europeo.

- Canadá: La participación de Nav Canada en la modernización del tráfico aéreo y las mejoras en la eficiencia de las rutas está contribuyendo a la demanda regional de tecnologías de optimización.

- Emiratos Árabes Unidos: Emirates está optimizando rutas de larga distancia, como Dubái-Johannesburgo, para satisfacer la creciente demanda y al mismo tiempo garantizar la eficiencia operativa después de la pandemia.

Tendencias del mercado de optimización de rutas de vuelo

La introducción de tecnologías de inteligencia artificial es una tendencia destacada del mercado

Las tendencias clave que dan forma a este mercado incluyen la integración de IA y ML, que permiten a las aerolíneas analizar grandes cantidades de datos de forma rápida y precisa, lo que lleva a una planificación y ejecución de vuelos más eficiente. Estas tecnologías mejoran los procesos de toma de decisiones al proporcionar información en tiempo real sobre las condiciones climáticas, el tráfico aéreo y otros factores que influyen en las rutas de los vuelos.

Una de las tendencias más importantes es el uso de soluciones de software basadas en inteligencia artificial que automatizan y optimizan la planificación de rutas. Por ejemplo, empresas como Airspace Intelligence han desarrollado herramientas, como Flyways, que utilizanaprendizaje automáticoalgoritmos para analizar datos históricos y en tiempo real. Este software puede sugerir rutas de vuelo óptimas en función de varios parámetros, incluidos los patrones de viento y la congestión del tráfico aéreo. En mayo de 2021, durante una prueba con Alaska Airlines, los despachadores aceptaron el 32 % de las sugerencias del software, lo que demuestra su potencial para mejorar la eficiencia operativa. La capacidad de aprendizaje continuo de estos sistemas les permite adaptarse con el tiempo, mejorando sus recomendaciones basadas en decisiones pasadas tomadas por operadores humanos.

Los sistemas de inteligencia artificial pueden ajustar las rutas en tiempo real en función de las condiciones cambiantes, como eventos climáticos inesperados o restricciones del espacio aéreo. Esta adaptabilidad no sólo mejora la eficiencia del combustible sino que también reduce los retrasos, contribuyendo a una experiencia de viaje más confiable para los pasajeros. La capacidad de procesar grandes conjuntos de datos rápidamente permite a las aerolíneas responder con prontitud a circunstancias imprevistas, garantizando que las rutas sigan siendo óptimas incluso en entornos dinámicos.

Estudio de caso

Asociación de Alaska Airlines con Airspace Intelligence

En mayo de 2021, Alaska Airlines se asoció con Airspace Intelligence para utilizar su plataforma innovadora, Flyways AI, revolucionando las operaciones de vuelo a través de AI y ML.

Características clave de Flyways AI

Flyways AI analiza continuamente todos los vuelos programados y activos en los EE. UU., identificando rutas óptimas que evitan turbulencias y congestiones. La plataforma aprovecha amplios conjuntos de datos, incluidos patrones climáticos, volúmenes de tráfico aéreo y limitaciones del espacio aéreo, para generar rutas de vuelo optimizadas.

Impacto en la eficiencia del combustible y la sostenibilidad:

Durante los primeros seis meses de pruebas, el sistema identificó reducciones potenciales en el kilometraje y el uso de combustible para el 64% de los vuelos principales de la aerolínea. Los despachadores implementaron el 32 % de estas recomendaciones, lo que demuestra el valor que se otorga a los conocimientos basados en la IA. Como resultado, Alaska Airlines ahorró 480.000 galones de combustible y evitó aproximadamente 4.600 toneladas de emisiones de carbono durante este período. Entre enero y septiembre de 2022, Flyways AI contribuyó a un ahorro de tiempo promedio de 2,7 minutos por vuelo. Además, en agosto de 2024, Alaska Airlines renovó su asociación con Airspace Intelligence, fortaleciendo su compromiso de utilizar la IA para la eficiencia operativa y la sostenibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Mercado Conductores

Aumento de la volatilidad del precio del combustible para impulsar el crecimiento del mercado

La fluctuación de los precios del combustible afecta significativamente la rentabilidad y los costos operativos de las aerolíneas, lo que hace que la eficiencia del combustible sea una prioridad para las compañías aéreas. Esta volatilidad aumenta la necesidad de soluciones efectivas de optimización de rutas a medida que las aerolíneas buscan minimizar el consumo de combustible mediante una planificación de vuelos más inteligente. El software avanzado de optimización de rutas de vuelo permite a las aerolíneas analizar diversos factores, como los patrones climáticos, el tráfico aéreo y el rendimiento de las aeronaves, para determinar rutas con bajo consumo de combustible. Al optimizar las rutas de vuelo, las aerolíneas pueden reducir el consumo innecesario de combustible y los costos operativos, mejorando en última instancia sus resultados. Este enfoque en la gestión de costos es muy crítico en un panorama competitivo donde los márgenes de ganancia suelen ser ajustados, lo que lleva a las aerolíneas a invertir en tecnologías que brindan análisis en tiempo real e información predictiva sobre el uso de combustible.

La creciente necesidad de adherirse a las políticas regulatorias y la inclinación hacia la sostenibilidad ambiental tienden a impulsar el crecimiento del mercado

A medida que la sostenibilidad ambiental se vuelve cada vez más importante en la industria de la aviación, el cumplimiento normativo relacionado con las restricciones de emisiones y ruido está impulsando la adopción de soluciones de optimización de rutas de vuelo. Los gobiernos y los organismos reguladores están imponiendo regulaciones más estrictas sobre las emisiones de carbono, alentando a las aerolíneas a adoptar prácticas más respetuosas con el medio ambiente. El software de optimización de rutas de vuelo ayuda a las aerolíneas a cumplir con estas regulaciones al permitirles elegir rutas que minimicen su huella de carbono y al mismo tiempo cumplan con los requisitos operativos. Además, la optimización de las rutas no sólo reduce las emisiones sino que también mejora la percepción pública de las aerolíneas como unidades ambientalmente responsables. Este cambio hacia la sostenibilidad se está convirtiendo en un diferenciador competitivo en el mercado, alentando a las aerolíneas a aprovechar tecnologías avanzadas que respaldan tanto el cumplimiento normativo como los objetivos ambientales.

Restricciones del mercado

La integración de datos y los problemas de calidad relacionados con la adopción de software impactan el crecimiento del mercado

La optimización eficaz de las rutas aéreas depende en gran medida de la entrada de datos precisos y completos, incluida información meteorológica en tiempo real, condiciones del tráfico aéreo, precios del combustible y métricas de rendimiento de las aeronaves. Las aerolíneas suelen utilizar una variedad de sistemas heredados para las operaciones, lo que dificulta la recopilación e integración de datos de múltiples fuentes sin problemas.

Las imprecisiones o lagunas en los datos pueden dar lugar a análisis inconsistentes y a una mala toma de decisiones con respecto a la planificación de rutas. Por ejemplo, si los datos meteorológicos están desactualizados o la información del tráfico aéreo no se refleja con precisión en el software de optimización, se podrían tomar decisiones de ruta subóptimas que podrían aumentar el consumo de combustible o provocar retrasos. Además, mantener datos de alta calidad requiere un seguimiento y una actualización continuos de los sistemas, lo que puede consumir muchos recursos.

La complejidad de gestionar grandes cantidades de datos también plantea desafíos para las aerolíneas con infraestructura o experiencia en TI limitadas. Como resultado, la dependencia de datos precisos para una optimización eficaz de las rutas de vuelo puede obstaculizar la adopción de estas soluciones, especialmente en regiones donde las capacidades tecnológicas aún se están desarrollando.

Oportunidades de mercado

La optimización de trayectorias 4D en el sector de la aviación es una importante oportunidad de mercado

El concepto de optimización de trayectoria 4D (4D-TO) representa una importante oportunidad de mercado en el sector de optimización de rutas de vuelo, impulsada por su capacidad para mejorar la eficiencia operativa, reducir costos y respaldar los objetivos de sostenibilidad. 4D-TO integra el tiempo como cuarta dimensión junto con la latitud, la longitud y la altitud para optimizar las rutas de vuelo en tiempo real, considerando factores como el clima, el tráfico aéreo y el rendimiento de las aeronaves.

Además, los avances en los sistemas de gestión del tráfico aéreo (ATM) están acelerando la adopción de 4D-TO. Programas como System Wide Information Management (SWIM) facilitan un mejor intercambio de datos entre operaciones terrestres y aéreas, lo que permite una implementación perfecta de trayectorias 4D. Los beneficios incluyen una reducción de la congestión del espacio aéreo, menos distorsiones de la trayectoria y una mayor previsibilidad de las operaciones del tráfico aéreo. A medida que las aerolíneas priorizan cada vez más los objetivos económicos y ecológicos, la optimización de la trayectoria 4D ofrece una herramienta transformadora para modernizar las operaciones de vuelo y al mismo tiempo abordar los desafíos de la industria.

Segmentación Análisis

Por componente

El segmento de software dominó el mercado debido a su papel fundamental en la mejora de la eficiencia operativa y los procesos de toma de decisiones para las aerolíneas

Según el componente, el mercado se clasifica en software y servicio.

El segmento de software representó la mayor cuota de mercado del 58,97% en 2026. El software de planificación de vuelos avanzado utiliza algoritmos sofisticados y en tiempo real. análisis de datospara optimizar las rutas de vuelo, considerando diversas variables, como las condiciones climáticas, el tráfico aéreo y el consumo de combustible. Así, se han producido importantes avances en el segmento de software.

Se prevé que el segmento de servicios experimente una expansión considerable durante la duración prevista, impulsada por la creciente necesidad de soporte y mantenimiento continuo de los sistemas de optimización. A medida que las aerolíneas dependen cada vez más de soluciones de software sofisticadas para sus operaciones, también requieren servicios integrales que incluyan instalación, capacitación, soporte técnico y actualizaciones de sistemas.

Por implementación

Debido a su escalabilidad y rentabilidad, el segmento basado en la nube domina el mercado

Por implementación, el mercado se clasifica en local y basado en la nube.

El segmento basado en la nube domina una cuota de mercado del 58,37 % en 2026 y se prevé que crezca al CAGR más alto durante el período de estudio. Las soluciones basadas en la nube suelen requerir menores inversiones iniciales que los sistemas locales. Las aerolíneas pueden operar con un modelo de suscripción, que permite una gestión y fijación de precios de tarifas predecibles, elaboración de presupuestos y un riesgo financiero reducido. Se prevé que el segmento capte el 59% de la cuota de mercado en 2025.

Se prevé que el segmento local crezca significativamente durante el período de pronóstico. Muchas organizaciones prefieren implementaciones locales debido a su control sobre su entorno de TI. Las aerolíneas pueden personalizar sus sistemas para cumplir con requisitos operativos específicos, asegurando que sus herramientas de optimización de rutas se alineen estrechamente con los procesos comerciales únicos. Es probable que el segmento crezca con una tasa compuesta anual del 11,25% durante el período previsto (2025-2032).

Por análisis del usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de aerolíneas comerciales dominó el mercado debido al alto volumen de operaciones a nivel nacional e internacional

Según el usuario final, el mercado se divide en aerolíneas comerciales, aviones de negocios y otros.

Las aerolíneas comerciales dominaron la cuota de mercado del 45,07% en 2026 y se espera que crezcan rápidamente durante el período previsto. Las aerolíneas comerciales operan una gran cantidad de vuelos diarios, lo que requiere soluciones sofisticadas de optimización de rutas para gestionar horarios complejos de manera eficiente. Esta necesidad se ve amplificada aún más por el creciente número de pasajeros, lo que exige que las aerolíneas maximicen su eficiencia operativa para mantener la rentabilidad. Se prevé que el segmento domine el mercado con una participación del 45% en 2025.

El segmento de aviones de negocios está experimentando un sólido crecimiento durante el período de estudio. El software de optimización de rutas de vuelo para operadores de aviones comerciales les permite personalizar los planes de vuelo en función de los requisitos individuales del cliente, incluidos los horarios de salida, destinos y servicios a bordo preferidos. Se espera que el segmento crezca con una tasa compuesta anual sustancial del 11,57% durante el período previsto (2025-2032).

OPTIMIZACIÓN DE RUTAS DE VUELO REGIONAL PERSPECTIVA

Las regiones del mercado global están segmentadas en América del Norte, Europa, Asia Pacífico y el resto del mundo.

North America Flight Route Optimization Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte representó 2.260 millones de dólares, lo que representa el 33,13% del mercado mundial, y se prevé que crezca a 2.510 millones de dólares en 2026. Estados Unidos dominó el mercado a nivel nacional en América del Norte. La región está experimentando un rápido crecimiento debido principalmente a su avanzada industria de la aviación y la presencia de importantes aerolíneas. La sólida infraestructura y los avances tecnológicos de la región facilitan la adopción de un sofisticado software de gestión de planificación de rutas. Las regulaciones e iniciativas de apoyo destinadas a modernizar los sistemas de gestión del tráfico aéreo impulsan aún más el crecimiento del mercado de optimización de rutas de vuelo. En EE. UU., el aumento del comercio electrónico y las demandas de entrega de última milla ha impulsado la necesidad de soluciones sofisticadas de optimización de rutas. Se prevé que el mercado estadounidense crezca con un valor de 1.800 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 23,87 % al mercado mundial en 2025, con una valoración de 1630 millones de dólares, y se prevé que alcance los 1810 millones de dólares en 2026. Se prevé que la región aumente a una CAGR significativamente alta durante el período previsto. Los gobiernos están invirtiendo fuertemente en infraestructura aeroportuaria y sistemas de gestión del tráfico aéreo, creando oportunidades para tecnologías de optimización avanzadas. Las aerolíneas adoptan cada vez más soluciones digitales que aprovechan el análisis de datos para tomar mejores decisiones con respecto a las rutas de vuelo. Se espera que China alcance un valor de mercado de 650 millones de dólares en 2026. Además, también se prevé que el aumento de las flotas comerciales en la región impulse el mercado. Por ejemplo, en diciembre de 2024, Air India, propiedad del Grupo Tata, anunció pedidos de 10 aviones A350 de fuselaje ancho y 90 aviones de la familia A320 de pasillo único. Además, ha elegido el componente de servicios de horas de vuelo (FHS-C) de Airbus para su creciente flota de A350. La cartera completa de pedidos de aviones Airbus de Air India asciende ahora a 344, y ya se han entregado seis A350-900. Se proyecta que la India estará valorada en 350 millones de dólares en 2026, mientras que Japón alcanzará los 480 millones de dólares en el mismo año.

Europa

El mercado europeo generó 1.970 millones de dólares en 2025, lo que representa el 28,92 % del panorama del mercado mundial, y se espera que alcance los 2.180 millones de dólares en 2026. La región está presenciando un crecimiento sustancial en la cuota de mercado de optimización de rutas de vuelo, impulsado por una fuerte presencia de aerolíneas de bajo costo y un énfasis cada vez mayor en la sostenibilidad en el transporte aéreo. Las aerolíneas europeas están bajo presión para cumplir con estrictas regulaciones ambientales, fomentando inversiones en tecnologías que optimizan la eficiencia del combustible y reducen las emisiones. En septiembre de 2024, el grupo Air France-KLM anunció un plan plurianual para optimizar las rutas de vuelo utilizando análisis avanzados y tecnologías de inteligencia artificial. Se espera que el mercado del Reino Unido tenga 780 millones de dólares en 2026. Esta iniciativa tiene como objetivo reducir las emisiones de CO2 en un 30 % para 2030, lo que demuestra su compromiso con el cumplimiento normativo en materia de estándares medioambientales. Se espera que Alemania alcance un valor de mercado de 540 millones de dólares en 2026, mientras que se prevé que Francia valga 200 millones de dólares en 2025.

Resto del mundo

El resto del mundo contribuyó aproximadamente con 960 millones de dólares al mercado global en 2025, lo que representa una participación del 14,09 %, y se espera que alcance los 1050 millones de dólares en 2026. Se prevé que el resto del mundo muestre un crecimiento moderado durante el período de estudio. Esto incluye regiones como América Latina, Medio Oriente y África, entre otras. Las aerolíneas de estas regiones están formando asociaciones con empresas de tecnología para adoptar soluciones avanzadas de optimización de rutas aéreas. El importante aumento de los viajes aéreos en la región debido a los viajes y el turismo es otro factor que contribuye al crecimiento regional.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en el progreso tecnológico y el desarrollo de productos para satisfacer los requisitos de la industria aérea

El mercado mundial de optimización de rutas de vuelo está formado por actores importantes, incluidos Boeing, Airbus, Sabre, Jeppesen y SITA. Estos actores se están concentrando en el progreso tecnológico y las innovaciones de productos que están aprovechando tecnologías avanzadas para mejorar la eficiencia operativa, reducir costos y mejorar la prestación general de servicios en el sector de la aviación. La integración de la IA, el aprendizaje automático y el análisis de big data en los sistemas de planificación y programación de vuelos mejora las capacidades de toma de decisiones, lo que conduce a rutas optimizadas que ahorran combustible y reducen las emisiones. Con inversiones continuas en soluciones innovadoras y desarrollos recientes destinados a mejorar las capacidades de enrutamiento, estas empresas están bien posicionadas para satisfacer las demandas cambiantes de la industria aérea y al mismo tiempo abordar los desafíos regulatorios relacionados con la sostenibilidad ambiental.

Lista de empresas clave de optimización de rutas de vuelo perfiladas:

- La Compañía Boeing (EE.UU.)

- Airbus SE (Países Bajos)

- FL3XX (Austria)

- Corporación Internacional de Máquinas de Negocios (EE.UU.)

- Honeywell International Inc. (EE. UU.)

- Lufthansa Systems AG (Alemania)

- Apoyo aéreo como(Dinamarca)

- Collins Aerospace (EE.UU.)

- Grupo Amadeus IT SA(España)

- Sabre GLBL Inc.(A NOSOTROS.)

- Nav Canadá (Canadá)

- Aviación SITA(Italia)

- Jeppesen(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2024 –Delta Air Lines inició un nuevo acuerdo de código compartido con Scandinavian Airlines (SAS), ampliando el acceso a rutas para los clientes que viajan desde América del Norte a más de 50 destinos en el norte de Europa. Esta asociación mejoró la optimización de rutas al proporcionar conexiones y opciones de programación más eficientes para los viajeros.

- Septiembre 2024 –Emirates anunció planes para aumentar las frecuencias de vuelos entre Dubái y Johannesburgo, restableciendo la capacidad a niveles previos a la pandemia. Esta optimización de ruta estratégica tiene como objetivo satisfacer la creciente demanda y mejorar la eficiencia del servicio en esta ruta internacional crítica.

- junio 2024 –SITA reveló una nueva colaboración con ITA Airways destinada a mejorar la infraestructura de red mundial de la compañía. Esta colaboración abarcó la transición de la red de conmutación de etiquetas multiprotocolo (MPLS) de la aerolínea a la plataforma Connect Go SASE recientemente introducida por SITA. SITA proporciona una solución de redes definidas por software (SDN) y Secure Service Edge (SSE) preparada para el futuro.

- febrero 2024 –Collins Aerospace anunció una actualización de su oferta FlightHub mediante la integración de la solución Flight Profile Optimization (FPO). Esta mejora proporciona a los pilotos recomendaciones de rutas en tiempo real, mejorando la eficiencia del combustible y reduciendo las emisiones de CO2. La tecnología FPO permite ajustes dinámicos basados en las condiciones climáticas cambiantes, lo que permite una planificación y ejecución de vuelos más eficientes.

- Octubre 2023 –Dassault Aviation presentó FalconWays, una nueva herramienta de planificación de vuelos diseñada para ayudar a los pilotos de Falcon a seleccionar las rutas más eficientes en combustible. La herramienta utiliza datos de viento globales actualizados y algoritmos de optimización, lo que permite a los pilotos reducir el consumo de combustible hasta en un 7% durante los vuelos.

INFORME COBERTURA

El informe de mercado de optimización de rutas de vuelo ofrece detalles detallados sobre el mercado, destacando las principales empresas, diversos tipos de productos y aplicaciones de productos clave. Además, el informe proporciona información valiosa sobre el mercado, la segmentación del mercado, los avances tecnológicos, la tasa de crecimiento del mercado y el panorama competitivo. También profundiza en la demanda de comunicaciones y redes ópticas, al tiempo que destaca los desarrollos clave de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 10,68% durante el período 2026-2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por componente

|

|

Por implementación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights afirmó que el tamaño del mercado global estaba valorado en 7.550 millones de dólares en 2026 y se prevé que alcance los 17.000 millones de dólares en 2034.

Con una tasa compuesta anual del 10,68%, el mercado mostrará un rápido crecimiento durante el período de estudio de 2026-2034.

El segmento de software será el segmento de componentes de más rápido crecimiento en este mercado durante el período de estudio.

Boeing, Airbus, Sabre, Jeppesen y SITA, entre otros, son actores globales clave en el mercado.

América del Norte dominó el mercado de optimización de rutas de vuelo con una cuota de mercado del 33,13% en 2025.

Estados Unidos dominó el mercado en 2026.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.