Tamaño del mercado del sistema de suministro de combustible, participación y análisis de la industria, por tipo de componente (componentes de inyección de combustible, componentes de presurización y suministro de combustible, componentes de transferencia y almacenamiento de combustible y componentes de control y filtración de combustible), por tipo de vehículo (vehículos de dos ruedas, turismos y vehículos comerciales), por canal de distribución (OEM y posventa), por tipo de combustible (gasolina/diésel y gas), por tecnología de inyección (sistemas de inyección de combustible convencionales, s

(Oferta válida hasta 15th Aug 2026)

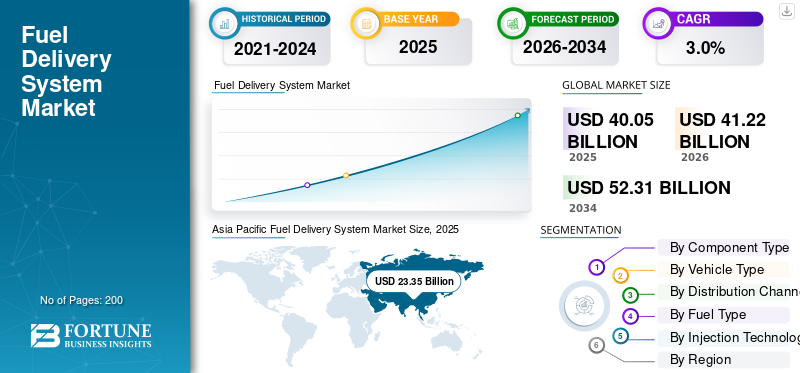

Tamaño del mercado del sistema de suministro de combustible y perspectivas futuras

El tamaño del mercado mundial de sistemas de suministro de combustible se valoró en 40,05 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 41,22 mil millones de dólares en 2026 a 52,31 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,0% durante el período previsto. Asia Pacífico dominó el mercado de sistemas de suministro de combustible con una cuota de mercado del 58,3% en 2025.

El sistema de suministro de combustible es un subsistema del vehículo que almacena, regula y entrega combustible desde el tanque al motor a presión y cantidad controladas para garantizar una combustión eficiente, un rendimiento y el cumplimiento de las normas de emisiones. Los impulsores clave del mercado incluyen la producción global sostenida de combustión interna yvehículos híbridos, la creciente demanda de vehículos de dos ruedas en las economías emergentes, la creciente adopción de tecnologías de inyección de combustible a alta presión, regulaciones de emisiones más estrictas, el crecimiento de vehículos de combustible alternativo y la expansión de la demanda del mercado de repuestos impulsada por un parque vehicular global envejecido.

Actores importantes como Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. y Mahle GmbH se centran en sistemas de inyección de alta presión, componentes livianos de suministro de combustible, compatibilidad con combustibles alternativos y soluciones de costos optimizados, mientras equilibran las inversiones entre los sistemas de combustible convencionales y el cambio gradual hacia la electrificación.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado del sistema de suministro de combustible

- Tamaño del mercado en 2025: 40 050 millones de dólares

- Tamaño del mercado en 2026: 41,22 mil millones de dólares

- Tamaño del mercado previsto para 2034: 52.310 millones de dólares

- CAGR: 3,0% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 58,3% en 2025.

- El segmento de componentes de inyección de combustible dominó el mercado.

- El segmento OEM tuvo la mayor cuota de mercado.

América del norte

Estamos presenciando un crecimiento constante, respaldado por un gran parque de vehículos y una creciente adopción de híbridos.

Asia Pacífico

Dominado con una participación del 58,3% en 2025, impulsado por una fuerte producción de vehículos y la demanda del mercado de posventa.

Europa

En constante crecimiento, impulsado por vehículos híbridos y tecnologías avanzadas de sistemas de combustible.

A NOSOTROS.

El mercado estadounidense estaba valorado en 4.210 millones de dólares en 2025.

Japón

Se prevé que el mercado japonés alcance los 2.790 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DEL SISTEMA DE SUMINISTRO DE COMBUSTIBLE

La expansión de la cartera de posventa acelera la demanda de productos

La demanda de reemplazo impulsado por talleres está aumentando a medida que los estacionamientos de vehículos y los sistemas de combustible se vuelven más dependientes de la precisión. Las bombas de alta presión, los inyectores de combustible, los rieles y los componentes de filtración se reemplazan cada vez más a medida que las expectativas de rendimiento se endurecen y los intervalos de servicio se extienden. Los proveedores están ampliando sus líneas de productos con calidad de equipo original y agrupando soporte digital para ayudar a los talleres independientes a diagnosticar e instalar correctamente las piezas de entrega de combustible, mejorando las tasas de reparación a la primera. Esta tendencia aumenta el valor de posventa por vehículo incluso cuando el crecimiento de los vehículos nuevos fluctúa, y respalda una demanda constante de filtros, bombas y hardware de inyección en aplicaciones de gasolina/diésel y gas.

- En septiembre de 2024, Continental anunció una importante ampliación de su cartera de posventa, incluyendo explícitamente bombas de combustible de alta presión.

DINÁMICA DEL MERCADO

IMPULSOR DEL MERCADO

Un cumplimiento más estricto de las emisiones aumenta el contenido del sistema de combustible por vehículo

Los límites de emisiones más estrictos empujan a los fabricantes de equipos originales a adoptar una medición de combustible más precisa y de mayor presión y un control de combustión más limpio. Esto aumenta la demanda en todos los componentes de inyección, módulos de suministro/presurización y elementos de filtración/control para gestionar la formación de partículas, el funcionamiento transitorio y la durabilidad durante períodos de cumplimiento más prolongados. A medida que los estándares se vuelven más estrictos, las ventanas de calibración de los OEM se reducen, lo que aumenta la importancia de una presión de combustible estable, una atomización mejorada y un suministro de combustible más limpio, especialmente para la inyección directa y los sistemas diésel avanzados. Este factor es más fuerte en regiones con ciclos regulatorios agresivos y también eleva las actualizaciones del mercado de repuestos a medida que los vehículos se mantienen para cumplir con los regímenes de inspección. Estos factores impulsan colectivamente el crecimiento del mercado de sistemas de suministro de combustible.

- En abril de 2024, la UE adoptó el Reglamento (UE) 2024/1257 (Euro 7), que refuerza los requisitos de homologación de tipo relacionados con las emisiones.

RESTRICCIONES DEL MERCADO

La creciente penetración de BEV limita el crecimiento de instalaciones OEM a largo plazo

Como los vehículos eléctricos de batería no utilizan sistemas de suministro de combustible convencionales, la aceleración gradual de la adopción de BEV reduce la proporción direccionable de instalaciones de tanques, líneas de combustible, bombas e inyectores en vehículos nuevos. Si bien los híbridos y los híbridos enchufables todavía requieren hardware completo de suministro de combustible, el cambio hacia los BEV limita cada vez más el crecimiento de unidades enturismos, especialmente en mercados con un fuerte apoyo político y que mejoran el costo total de propiedad. No elimina la demanda, pero reduce el límite para la expansión impulsada por OEM y aumenta la dependencia de sistemas de propulsión no originales y no BEV.

- En julio de 2025, la AIE informó que las ventas de coches eléctricos superaron los 17 millones en 2024, lo que representa más del 20%.

OPORTUNIDADES DE MERCADO

El hidrógeno ICE y los combustibles alternativos crean un nuevo espacio en blanco para el sistema de inyección

Los combustibles alternativos abren oportunidades de crecimiento donde los sistemas de suministro de combustible evolucionan en lugar de desaparecer. Por ejemplo, los motores de combustión interna de hidrógeno requieren inyectores, controles y arquitecturas de suministro de alta integridad especializados; Los sistemas de propulsión de gas necesitan hardware de suministro y regulación de presión dedicado. Estas vías son particularmente relevantes para aplicaciones de servicio pesado y de alta utilización donde la densidad de energía, el reabastecimiento de combustible en tiempo real y el rendimiento robusto del ciclo de trabajo son importantes. Para los proveedores, la oportunidad es reutilizar plataformas probadas de fabricación de ICE mientras desarrollan módulos de control e inyección específicos de combustible, generando ingresos incrementales sin depender únicamente de los volúmenes de gasolina/diésel.

- En mayo de 2024, Bosch destacó su trabajo en inyectores y sistemas especializados de inyección directa de baja presión para motores de hidrógeno en ACT Expo.

DESAFÍOS DEL MERCADO

Confiabilidad del sistema de combustible y riesgos de calidad, presiones, costos y reputación

Los sistemas de suministro de combustible funcionan bajo calor, vibración y presiones muy altas, lo que hace que la durabilidad y la sensibilidad a la contaminación sean críticas. Las fallas prematuras de la bomba o del inyector pueden causar problemas de conducción, paradas o riesgos de seguridad, lo que provoca retiros del mercado, picos de garantía y daños a la reputación. A medida que aumentan las presiones de inyección y los componentes se vuelven más tolerados, el aseguramiento de la calidad y el control de los procesos de los proveedores se vuelven más desafiantes, especialmente en las cadenas de suministro globalizadas y los programas de reducción de costos. Este desafío también aumenta la exposición al cumplimiento, ya que las fallas pueden afectar el rendimiento de las emisiones y la conformidad en la carretera, lo que aumenta las cargas de validación y escrutinio de los OEM.

- En abril de 2024, Stellantis abrió una investigación sobre una falla en la bomba de combustible de baja presión que podría provocar que el motor se cale, como se documenta en la cronología del informe de retiro del mercado de la NHTSA.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de componente

La medición avanzada de combustible mejora la demanda de componentes de inyección de combustible

Según el tipo de componente, el mercado se segmenta en componentes de inyección de combustible, componentes de presurización y suministro de combustible, componentes de transferencia y almacenamiento de combustible, y componentes de control y filtración de combustible.

Los componentes de inyección de combustible dominan el mercado debido a su papel fundamental en la atomización del combustible, la eficiencia de la combustión y el control de emisiones. La creciente adopción de sistemas de inyección de alta presión controlados electrónicamente en turismos y vehículos comerciales aumenta significativamente el valor del contenido por vehículo. Las normas de emisiones más estrictas y la reducción del tamaño de los motores refuerzan aún más la demanda, lo que hace que los inyectores y los rieles sean indispensables en los vehículos de gasolina, diésel y combustibles alternativos.

Se proyecta que el segmento de componentes de control y filtración de combustible crezca a una tasa compuesta anual del 5,1% durante el período previsto.

Por tipo de vehículo

La elevada producción de vehículos de pasajeros mantiene el liderazgo en el segmento de turismos

Según el tipo de vehículo, el mercado se segmenta en vehículos de dos ruedas, turismos y vehículos comerciales.

Los turismos dominan el mercado de sistemas de suministro de combustible debido a su gran base de producción global y a una mayor adopción de tecnologías avanzadas de inyección de combustible como MPFI y GDI. Las regulaciones sobre emisiones, los objetivos de eficiencia de combustible y las tendencias de hibridación continúan aumentando la complejidad del sistema de combustible y el valor por vehículo de pasajeros. La demanda de reemplazo de una gran base instalada de vehículos fortalece aún más el dominio de este segmento tanto en los canales OEM como en el mercado de repuestos.

Elvehículos comercialesSe proyecta que el segmento crezca a una tasa compuesta anual del 3,2% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por canal de distribución

Las altas tasas de equipamiento OEM anclan la demanda del canal de equipos originales

Según el canal de distribución, el mercado se segmenta en OEM y posventa.

El segmento OEM tuvo la mayor participación de mercado en sistemas de suministro de combustible debido a la integración directa de los sistemas de suministro de combustible durante la fabricación de vehículos y los contratos de suministro a largo plazo entre los fabricantes de automóviles y los proveedores de nivel 1. La demanda de los OEM está estrechamente ligada a los volúmenes de producción global de vehículos y a los requisitos de cumplimiento normativo que exigen arquitecturas de suministro de combustible precisas y duraderas. La creciente integración de sistemas y la estandarización de plataformas respaldan aún más el dominio de los OEM en todas las categorías de vehículos y tipos de combustible.

Se prevé que el segmento del mercado de repuestos crezca a una tasa compuesta anual del 3,2% durante el período previsto.

Por tipo de combustible

Los volúmenes persistentes de ICE e híbridos impulsan la demanda de sistemas de combustible diésel y gasolina

Según el tipo de combustible, el mercado se segmenta en gasolina/diésel y gas.

El segmento de gasolina/diésel domina y también es el de más rápido crecimiento, respaldado por la continua dependencia global de los sistemas de propulsión híbridos y de combustión interna. Mientras avanza la electrificación, los motores de gasolina y diésel siguen prevaleciendo en los vehículos de dos ruedas, los turismos y los vehículos comerciales, especialmente en los mercados emergentes. Las actualizaciones tecnológicas, como la inyección directa y la filtración mejorada, aumentan el valor del sistema, lo que sostiene el crecimiento en los canales OEM y de posventa. Se proyecta que el segmento crecerá a una tasa compuesta anual del 3,2% durante el período previsto.

El segmento de gas, incluidos los vehículos de GNC y GLP, está experimentando un crecimiento constante impulsado por menores costos de combustible, iniciativas de reducción de emisiones y una creciente adopción en el transporte público y flotas comerciales, particularmente en Asia Pacífico y América Latina, respaldando la demanda de componentes de regulación de presión y almacenamiento de combustible especializado.

Por tecnología de inyección

La inyección de combustible portuaria mantiene el liderazgo en volumen en medio de la transición tecnológica

Basado en la tecnología de inyección, el mercado se segmenta en sistemas de inyección de combustible convencionales, sistemas de inyección de combustible en puerto (MPFI) y sistemas de inyección directa.

MPFI domina debido a su rentabilidad, confiabilidad y adopción generalizada en vehículos de dos ruedas y turismos. Ofrece una solución equilibrada entre el cumplimiento de las emisiones y la asequibilidad, especialmente en mercados sensibles a los costos que están abandonando los carburadores.

Se proyecta que el segmento de sistemas de inyección directa crecerá a una tasa compuesta anual del 6,8% durante el período previsto, impulsado por normas de emisiones más estrictas y la demanda de una mayor eficiencia del combustible y rendimiento del motor.

PERSPECTIVA REGIONAL DEL MERCADO DE SISTEMA DE SUMINISTRO DE COMBUSTIBLE

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacific Fuel Delivery System Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico es el mercado regional más grande y de más rápido crecimiento respaldado por una alta producción devehículos de dos ruedas, turismos y vehículos comerciales. La región se beneficia de la demanda sostenida de vehículos propulsados por gasolina y diésel, una electrificación más lenta en varias economías emergentes y una creciente necesidad de reemplazo en el mercado de repuestos. La creciente adopción de sistemas de inyección de combustible para cumplir con las normas de emisiones más estrictas, combinada con un fuerte crecimiento en los mercados de India y ASEAN, continúa impulsando los volúmenes de sistemas y la complejidad de los componentes en los canales OEM y de posventa.

Mercado de sistemas de suministro de combustible de China

China sigue siendo el mercado más grande de un solo país con una participación del 57,5% dentro de Asia Pacífico en 2025, en Asia Pacífico, debido a su enorme parque de vehículos y la producción continua de vehículos ICE e híbridos. Si bien la adopción de vehículos eléctricos es alta, los sistemas de suministro de combustible siguen siendo fundamentales para los híbridos, los vehículos comerciales y el mercado de repuestos, lo que respalda una demanda estable de componentes avanzados de inyección y filtración.

Mercado de sistemas de suministro de combustible de Japón

El mercado japonés está respaldado por una alta penetración de vehículos híbridos, que todavía dependen de sofisticados sistemas de presurización e inyección de combustible. Los altos estándares de tecnología, el estricto cumplimiento de las emisiones y una gran base instalada de vehículos de pasajeros impulsan una demanda consistente de OEM y volúmenes constantes de reemplazo en el mercado de repuestos. El mercado japonés estaría valorado en 2.790 millones de dólares en 2026.

Mercado de sistemas de suministro de combustible de la India

India es un mercado de alto crecimiento con una CAGR del 4,6%, impulsada por el dominio de los vehículos de dos ruedas, la creciente propiedad de automóviles de pasajeros y la lenta penetración de los vehículos eléctricos. Las actualizaciones de emisiones exigidas por el gobierno han acelerado el cambio hacia sistemas de inyección de combustible, aumentando significativamente la demanda de bombas, inyectores y componentes de filtración en los canales OEM y de posventa.

América del norte

América del Norte demuestra un crecimiento constante impulsado por un gran parque de vehículos existente, una dependencia continua de los turismos propulsados por gasolina y una creciente adopción de híbridos. Si bien la penetración de los vehículos eléctricos está aumentando, la demanda de suministro de combustible sigue siendo fuerte en camionetas ligeras, SUV y vehículos comerciales. El alto gasto en posventa, los ciclos de vida más largos de los vehículos y la demanda de sistemas de combustible orientados al rendimiento ayudan a compensar el crecimiento más lento del volumen de los OEM y sostener la expansión del mercado regional.

Mercado de sistemas de suministro de combustible de EE. UU.

El mercado estadounidense está anclado en una fuerte producción de SUV, camionetas y vehículos comerciales, todos los cuales requieren sistemas de suministro de combustible de alta capacidad. El crecimiento híbrido y una gran flota de vehículos envejecida respaldan una sólida demanda en el mercado de repuestos de bombas de combustible, inyectores y componentes de filtración a pesar de la aceleración de la adopción de vehículos eléctricos. El mercado estadounidense estaba valorado en 4.210 millones de dólares en 2025.

Europa

El mercado europeo está creciendo más lentamente debido a una adopción más rápida de vehículos eléctricos y políticas de emisiones estrictas. Sin embargo, persiste la demanda de sistemas de combustible avanzados en vehículos híbridos, flotas comerciales y el mercado de repuestos. La mayor complejidad del sistema, impulsada por el cumplimiento de las emisiones y los requisitos de durabilidad, ayuda a mantener el valor de mercado incluso cuando los volúmenes de vehículos ICE disminuyen gradualmente.

Mercado de sistemas de suministro de combustible del Reino Unido

El mercado del Reino Unido está respaldado por las ventas de vehículos híbridos y un importante mercado de repuestos, ya que los vehículos permanecen más tiempo en las carreteras. Las regulaciones sobre emisiones aumentan la complejidad del sistema de combustible, lo que sostiene la demanda de componentes de inyección y filtración de precisión a pesar del aumento constante en la adopción de vehículos eléctricos con batería. Se estima que el mercado del Reino Unido alcanzará los 1.510 millones de dólares en 2026.

Mercado de sistemas de suministro de combustible de Alemania

Alemania sigue siendo un mercado europeo clave valorado en 1.850 millones de dólares en 2025, debido a una sólida fabricación OEM, una producción de vehículos orientada a la exportación y tecnologías avanzadas de sistemas de propulsión. La alta adopción de vehículos de pasajeros e híbridos premium impulsa la demanda de sistemas de inyección de combustible de alta presión, mientras que un gran parque de vehículos respalda una actividad constante de reemplazo en el mercado de repuestos.

Resto del mundo

La región del resto del mundo, incluida América Latina, Medio Oriente y África, muestra un crecimiento resiliente respaldado por una baja penetración de vehículos eléctricos, flotas de vehículos comerciales en expansión y ciclos de vida prolongados de los vehículos. La demanda de sistemas de suministro de combustible está impulsada por los vehículos propulsados por diésel y gasolina, el desarrollo de infraestructura y un fuerte reemplazo en el mercado de repuestos, lo que convierte a esta región en uno de los contribuyentes más estables al crecimiento del mercado global.

PAISAJE COMPETITIVO

Actores clave de la industria

Las tecnologías de inyección avanzadas, el cumplimiento de las emisiones y la huella de fabricación global dan forma a la competitividad del mercado

Los avances en la inyección de combustible a alta presión, el control de emisiones optimizado y la estrecha colaboración entre los fabricantes de equipos originales y los proveedores de nivel 1 dan forma a las tendencias del mercado global. Actores líderes como Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. y Mahle GmbH compiten a través de inyectores de precisión, combustible eficientezapatillas, depósitos de combustible ligeros y soluciones de filtración integradas compatibles con gasolina, diésel y combustibles gaseosos. Las empresas mejoran la competitividad invirtiendo en sistemas de inyección directa de próxima generación, ampliando la capacidad de fabricación en Asia Pacífico y alineando las carteras de productos con sistemas de propulsión híbridos y de combustible alternativo. Las asociaciones estratégicas con fabricantes de automóviles, la localización de la producción y la optimización de costos a través de arquitecturas de sistemas de combustible modulares siguen siendo fundamentales. Los proveedores también están fortaleciendo las ofertas de posventa y las capacidades de diagnóstico digital para capturar el valor del ciclo de vida, al tiempo que equilibran la demanda continua de ICE con la electrificación gradual y los requisitos regulatorios en evolución en todo el mundo.

LISTA DE EMPRESAS CLAVE DE SISTEMA DE ENTREGA DE COMBUSTIBLE PERFILADAS

- Robert Bosch GmbH(Alemania)

- Corporación Denso (Japón)

- Continental AG(Alemania)

- BorgWarner Inc. (EE. UU.)

- Hitachi Astemo Ltd. (Japón)

- Marelli Holdings Co., Ltd.. (Japón)

- TI sistemas de fluidos plc(Reino Unido)

- Mahle GmbH (Alemania)

- Corporación Aisin (Japón)

- Stanadyne LLC (Estados Unidos)

- Sistemas de combustible Cummins(A NOSOTROS.)

- Rheinmetall Automotive AG (Alemania)

- Corporación Keihin (Japón)

- Parker Hannifin Corporation (EE.UU.)

- Woodward, Inc. (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Stanadyne lanzó sus nuevas bombas de combustible de inyección directa de gasolina Serie GX, con mayor flujo y capacidad de alta presión para uso en carreras y calles. El lanzamiento ilustra la actividad continua de productos en torno a los componentes de suministro de combustible GDI, donde el rendimiento de la bomba, la capacidad de presión y la durabilidad son fundamentales, al tiempo que señala el enfoque de los proveedores en subsegmentos de sistemas de combustible de alta presión y ricos en valor a medida que evolucionan las combinaciones de trenes motrices.

- Julio de 2025:Cummins lanzó un nuevo sistema de combustible common-rail para aplicaciones fuera de carretera, destacando presiones de riel más altas (hasta 2200 bar, con protección de hasta 2600 bar) y un flujo de bomba de alta capacidad. El lanzamiento subraya la innovación continua en hardware y controles de inyección de combustible para mejorar la economía de combustible, la durabilidad y los resultados de emisiones en ciclos de trabajo exigentes en la industria, la construcción y la minería.

- Mayo de 2025:Bosch destacó el desarrollo de inyectores de hidrógeno para motores comerciales y todoterreno, incluidos conceptos especializados de inyección directa de baja presión diseñados para resistir la fragilidad del hidrógeno y funcionar sin lubricación externa. Esto refuerza la oportunidad de los sistemas de suministro de combustible más allá de la gasolina/diésel, trasladando la I+D hacia inyectores y arquitecturas de inyección con capacidad de hidrógeno, al tiempo que se aprovechan los ecosistemas de fabricación de motores de combustión y los programas piloto de OEM.

- Abril de 2025:ABC Technologies completó la adquisición de TI Fluid Systems. Crearon TI Automotive combinando las huellas globales y las carteras de sistemas de fluidos de ambas compañías, incluidos tanques de combustible y arquitecturas de suministro de combustible, así como soluciones térmicas y de otros fluidos. La transacción fortalece la escala, la proximidad al cliente y la integración vertical, palancas competitivas clave para el suministro de ensamblajes de línea, transferencia y almacenamiento de combustible OEM en plataformas ICE e híbridas.

- Diciembre de 2024:S&S Diesel Motorsport anunció el lanzamiento de su bomba de combustible de alta presión Ordnance 650, diseñada para un mayor rendimiento a RPM extremas para aplicaciones de rendimiento y especiales. Si bien son un nicho, estos lanzamientos resaltan la innovación continua en hardware de suministro de combustible de alta presión, lo que refleja tendencias más amplias hacia presiones más altas, estabilidad de flujo y confiabilidad que también influyen en los principales segmentos GDI/diésel de alto rendimiento.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,0% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de componente, por tipo de vehículo, por canal de distribución, por tipo de combustible, por tecnología de inyección y por región. |

| Por tipo de componente |

|

| Por tipo de vehículo |

|

| Por canal de distribución |

|

| Por tipo de combustible |

|

| Por tecnología de inyección |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 40.050 millones de dólares en 2025 y se prevé que alcance los 52.310 millones de dólares en 2034.

En 2025, el valor del mercado de Asia Pacífico se situó en 23.350 millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 3,0% durante el período previsto de 2026-2034.

El segmento de gasolina/diésel lideró el mercado en el segmento de tipos de combustible.

Un cumplimiento más estricto de las emisiones está impulsando el mercado, aumentando el contenido del sistema de combustible por vehículo.

Los actores clave en el mercado incluyen Robert Bosch GmbH, Denso Corporation, Continental AG, BorgWarner Inc., Hitachi Astemo Ltd., Marelli Holdings Co., Ltd., TI Fluid Systems plc. y Mahle GmbH.

Asia Pacífico representó la mayor participación en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.