Tamaño del mercado de fungicidas, participación y análisis de la industria, por tipo (químicos [triazoles, estrobilurinas, ditiocarbamatos, inorgánicos, cloronitrilos y otros] y biológicos), por forma (líquida y seca), por método de aplicación (tratamiento foliar, quimigación, tratamiento de semillas y otros), por tipo de cultivo (cereales, semillas oleaginosas y legumbres, frutas y verduras, y otros) y pronóstico regional. 2026-2034

(Oferta válida hasta 15th Aug 2026)

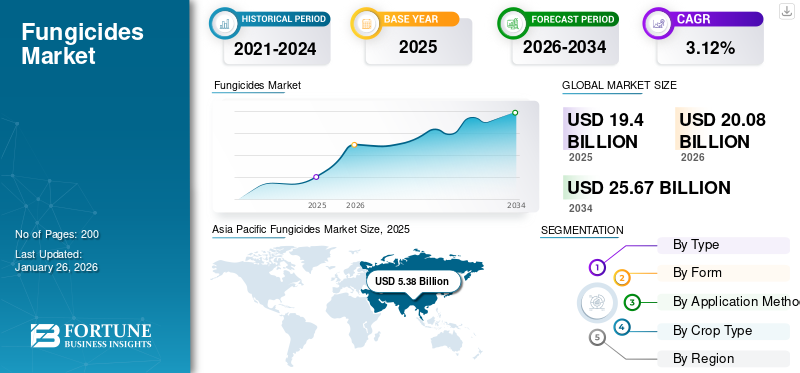

Tamaño del mercado de fungicidas y perspectivas futuras

El tamaño del mercado mundial de fungicidas se valoró en 19,40 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 20,08 mil millones de dólares en 2026 a 25,67 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,12% durante el período previsto. Asia Pacífico dominó el mercado de fungicidas con una cuota de mercado del 27,75% en 2025.

Los fungicidas son compuestos químicos que se aplican para matar o suprimir el desarrollo de hongos y sus esporas, que pueden causar graves daños a los cultivos en la agricultura y provocar pérdidas de rendimiento y calidad. Manejan hongos parásitos y oomicetos aplicándose en forma de aerosoles, polvos o aderezos de semillas y pueden ser de contacto, translaminares o sistémicos según la forma en que actúan dentro de los tejidos vegetales. Dado que la población mundial aumentará a 9.700 millones de personas en 2050, existe una creciente necesidad de ampliar la producción de alimentos y al mismo tiempo hacer frente a las limitadas tierras cultivables. La creciente incidencia de enfermedades de los cultivos y la creciente atención a la alta productividad agrícola continúan impulsando la demanda de fungicidas en todo el mundo. Los agricultores dependen de los fungicidas para proteger los cultivos de enfermedades fúngicas, lo que ayuda a mejorar la productividad y el rendimiento de los cultivos, alimentando la demanda del mercado mundial de fungicidas. Los países de Asia Pacífico, América del Sur y partes de Europa están presenciando un rápido crecimiento en el consumo de fungicidas debido a la expansión de la actividad agrícola, la mejora de las prácticas agrícolas y las preocupaciones sobre la seguridad alimentaria.

Las empresas líderes que dominan el mercado global incluyen BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience, FMC Corporation y otras. La prosperidad a largo plazo de estos actores depende de la creación de ingredientes activos innovadores para combatir la resistencia, continuar desarrollando soluciones sustentables y de base biológica, expandir las redes de distribución y fusionar tecnologías agrícolas digitales y modernas de precisión.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de fungicidas

- Tamaño del mercado en 2025: 19,40 mil millones de dólares

- Tamaño del mercado en 2026: 20,08 mil millones de dólares

- Tamaño del mercado previsto para 2034: 25,67 mil millones de dólares

- CAGR: 3,12% de 2026 a 2034

- Asia Pacífico dominó el mercado de fungicidas con una participación del 27,75% en 2025.

- Se prevé que el segmento químico represente el 83,81% del mercado en 2026.

- Las frutas y verduras tendrán una cuota de mercado del 39,04% en 2026.

Europa

Europa lideró el mercado global con una participación del 28,91% y un valor de 5.610 millones de dólares en 2025.

Asia Pacífico

Asia Pacífico alcanzó los 5.380 millones de dólares en 2025, lo que representa el 27,75% de los ingresos mundiales.

América Latina

América Latina generó 5.100 millones de dólares en 2025 y representó el 26,27% del mercado global.

A NOSOTROS.

Se espera que el mercado de fungicidas alcance los 2.030 millones de dólares en 2026.

Japón

Se prevé que el mercado de fungicidas alcance los 610 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Introducción de productos novedosos para impulsar el crecimiento del mercado

La superficie cultivada con frutas y verduras está aumentando con el cambio de la estructura alimentaria mundial y los cambios en los patrones de cultivo. Esto ha dado lugar además a una demanda creciente de productos fungicidas que comprendan nuevos ingredientes activos. Estas innovaciones aportan nuevos ingredientes activos y formulaciones avanzadas que mejoran la eficacia, el espectro y el perfil ambiental de los fungicidas.

- En junio de 2025, BASF SE, multinacional europea y uno de los mayores productores de productos químicos, inició el proceso de registro de su nueva innovación fungicida Adapzo Active (Flufenoxadiazam) para controlar la roya asiática de la soja (ASR), una importante enfermedad que afecta los cultivos de soja en América del Sur. Este nuevo ingrediente activo es el primer inhibidor de histona desacetilasa (HDAC) de la industria. Ofrece un modo de acción novedoso para el control eficaz y la gestión de la resistencia de la ASR, incluidas las cepas de hongos mutadas resistentes a los productos existentes.

Restricciones del mercado

La creciente resistencia a los ingredientes activos puede obstaculizar el crecimiento

Entre los diversos tipos de pesticidas disponibles en el mercado, los pesticidas químicos se usan ampliamente para proteger los cultivos debido a su asequibilidad y conveniencia. El uso indiscriminado de estos productos en los cultivos provoca varios efectos secundarios negativos. Por ejemplo, los microorganismos beneficiosos no objetivo presentes en los cultivos, como Trichoderma, hongos micorrízicos arbusculares, pueden verse afectados negativamente por el uso de estos productos en los cultivos.

Además, el uso continuo de estos productos en los cultivos puede hacer que los hongos presentes en los cultivos desarrollen resistencia contra los productos.

- botritiscinerea, un hongo de moho gris presente en frutas y verduras, desarrolló resistencia a los fungicidas. Varios otros hongos también han desarrollado resistencia contra los productos fungicidas. Esto actúa como un factor importante que limita la adopción de productos pesticidas fúngicos para la protección de cultivos.

Oportunidades de mercado

Avances tecnológicos y agricultura de precisión para desbloquear nuevas oportunidades de crecimiento

La incorporación de herramientas de agricultura de precisión, incluida la fumigación con drones y las aplicaciones impulsadas por sensores, mejora la eficacia de la aplicación de fungicidas para minimizar el desperdicio y la huella ambiental. Estas tecnologías presentan perspectivas para nuevas formulaciones y modos de aplicación. Por ejemplo, las empresas están diseñando fungicidas que se adaptan bien a los sistemas de pulverización con drones para proporcionar un tamaño de gota óptimo y una estabilidad de la formulación, mejorando la cobertura y la biodisponibilidad. Esta fusión de la tecnología de drones con la tecnología de fungicidas da como resultado una mayor eficiencia, rentabilidad y un menor impacto ambiental.

Tendencias del mercado de fungicidas

Cambio hacia productos combinados y multimodo para dar forma a la industria

La tendencia reciente en el mercado de fungicidas muestra un cambio hacia productos combinados y multimodo para abordar eficazmente el problema del desarrollo de resistencia en patógenos. Los agricultores utilizan cada vez más mezclas como triazoles combinados con estrobilurinas o triazoles combinados con inhibidores de la succinato deshidrogenasa (SDHI) para mejorar tanto el espectro del control de enfermedades como la eficacia del tratamiento.

- Según la Organización para la Cooperación y el Desarrollo Económico (OCDE) y CropLife International, más del 60% de los nuevos registros de fungicidas entre 2018 y 2024 involucran productos coformulados. Esta tendencia se ve reforzada por las directrices de la industria que promueven programas de manejo integrado de plagas que incluyen formulaciones multisitio y multimodo como estrategias clave para manejar enfermedades de manera sostenible.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento químico domina debido a su alto uso en los países en desarrollo

Según el tipo, el mercado se segmenta en químico y biológico.

Se proyecta que el segmento químico dominará el mercado con una participación del 83,81% en 2026 y una tasa compuesta anual proyectada del 2,20% hasta 2026-2034. Los fungicidas de origen químico, también conocidos como fungicidas sintéticos, son sustancias biocidas que pueden matar o prevenir el crecimiento de hongos y sus esporas. Los productos fungicidas químicos se prefieren predominantemente a los productos biológicos debido a su efecto inmediato en el control del crecimiento de hongos. Además, la alta estabilidad y la fácil disponibilidad de productos fungicidas químicos en el mercado son los factores cruciales responsables del dominio de este segmento.

Se espera que el segmento biológico crezca significativamente en el período previsto con una tasa compuesta anual del 7,93% en 2025. La creciente demanda de soluciones eficaces de protección de cultivos está impulsando la innovación en el desarrollo de fungicidas avanzados y productos de base biológica.

[Por favorPovHlmq]

Por formulario

La facilidad de aplicación y la rápida absorción y acción de los fungicidas líquidos ayudan al crecimiento del segmento

Según la forma, el mercado se divide en líquido y seco.

Se prevé que el segmento líquido mantenga una posición significativa en el mercado mundial de fungicidas, asegurando un valor de 13,63 mil millones de dólares en 2024. Las frutas y verduras son muy susceptibles a enfermedades fúngicas como plagas, mildiú, royas, antracnosis y pudriciones, que provocan grandes pérdidas de rendimiento y reducen la calidad de los productos. La prevención de estas pérdidas es fundamental mediante un control eficaz de los hongos. La creciente concienciación sobre la salud a nivel mundial y la presión por frutas y verduras frescas y de alta calidad están empujando a los agricultores a aplicar fungicidas para lograr calidad en el mercado y satisfacción del consumidor. Se proyecta que el segmento líquido dominará el mercado con una participación del 73,16% en 2026.

Se espera que el segmento seco crezca a una tasa compuesta anual del 2,66% durante el período previsto.

Por método de aplicación

El segmento de tratamiento foliar exhibirá un alto crecimiento impulsado por su creciente preferencia

Según el método de aplicación, el mercado se segmenta en tratamiento foliar, quimigación,tratamiento de semillasy otros.

Se espera que el segmento foliar lidere el mercado, contribuyendo con el 67,13% a nivel mundial en 2026. La alta preferencia dada al tratamiento foliar se debe a su aplicación uniforme y su bajo requerimiento de volumen por hectárea. La reducción del volumen requerido por hectárea aumenta la rentabilidad de los agricultores al ahorrar costos de insumos y proteger el rendimiento de los cultivos contra daños. Sumado a esto, la aplicación foliar cubre superficies vulnerables de la planta y bloquea la entrada de patógenos que invaden el cultivo. La aplicación foliar también ayuda a erradicar las infecciones ya establecidas y reducir el inóculo secundario.

Se prevé que el segmento de quimigación crezca significativamente a una tasa compuesta anual del 4,40% durante el período previsto.

Por tipo de cultivo

La alta susceptibilidad a las enfermedades fúngicas y la creciente demanda de los consumidores impulsan el liderazgo del mercado del segmento de frutas y verduras

Según el tipo de cultivo, el mercado se segmenta en cereales,semillas oleaginosasy legumbres, frutas y verduras, y otros.

El segmento de frutas y verduras representará el 39,04% de la cuota de mercado en 2026. Las frutas y verduras son muy susceptibles a enfermedades fúngicas como plagas, moho, royas, antracnosis y pudriciones, que provocan grandes pérdidas de rendimiento y reducen la calidad de los productos. La prevención de estas pérdidas es muy esencial mediante un control eficaz de los hongos. La creciente concienciación sobre la salud a nivel mundial y la presión por frutas y verduras frescas y de alta calidad están empujando a los agricultores a aplicar fungicidas para lograr calidad en el mercado y satisfacción del consumidor.

Se prevé que el segmento de cereales crezca a una tasa compuesta anual del 3,10% durante el período previsto.

Perspectivas regionales del mercado de fungicidas

A nivel regional, el informe global sobre fungicidas cubre el análisis del mercado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

Europa

Asia Pacific Fungicides Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Europa poseía el 28,91% del mercado mundial, alcanzando una valoración de 5.610 millones de dólares, y se prevé que crezca hasta los 5.750 millones de dólares en 2026. El mercado de fungicidas está actualmente dominado por Europa, que representó el 29,19% de la cuota de mercado mundial en 2024. Europa es un importante productor de cereales, granos y cultivos de alto valor, junto con España, Francia, Italia y Reino Unido líder en producción de cultivos. El trigo por sí solo es vital, ya que Europa es el mayor productor de trigo del mundo. La gran superficie cultivada y el alto valor de los cultivos estimulan el uso continuo de fungicidas. Se estima que el mercado de fungicidas del Reino Unido alcanzará los 410 millones de dólares en 2026, mientras que se prevé que el mercado de fungicidas de Alemania alcance los 470 millones de dólares en 2026.

Asia Pacífico

El mercado en Asia Pacífico alcanzó los 5.380 millones de dólares en 2025, lo que representa el 27,75% de los ingresos totales del mercado, y se prevé que alcance los 5.620 millones de dólares en 2026. Se espera que Asia Pacífico crezca significativamente con una participación de los ingresos del 27,49% en 2024, impulsado por la rápida urbanización, la creciente demanda de alimentos, una población floreciente y una fuerte producción agrícola en China e India. La región se beneficia de iniciativas gubernamentales, la adopción tecnológica como la agricultura de precisión y el clima tropical favorable, que promueve enfermedades fúngicas, lo que resulta en una tasa compuesta anual proyectada del 4,15% a partir de 2025. Se prevé que el mercado de fungicidas de Japón alcance los 610 millones de dólares estadounidenses para 2026, el mercado de fungicidas de China alcance los 2640 millones de dólares estadounidenses para 2026 y el mercado de fungicidas de la India probablemente alcance los 1090 millones de dólares estadounidenses para 2026.

Sudamerica

América del Sur ocupó el tercer lugar después de Asia Pacífico en tamaño de mercado en 2024, en gran parte debido a las actividades agrícolas expansivas y las necesidades de manejo de enfermedades de los cultivos, lo que impulsó la adopción continua de fungicidas. Se prevé que el mercado sudamericano se expandirá al ritmo más rápido durante los próximos años. El rápido aumento del consumo de fungicidas en la región, especialmente para el cultivo de cereales y semillas oleaginosas, presenta una oportunidad resistente para que las empresas aumenten su huella. Brasil, Argentina y Colombia son los consumidores clave de la región. Sin embargo, se prevé que el consumo de fungicidas en Brasil y Argentina crezca a un ritmo estable, mientras que el consumo en Colombia está disminuyendo.

América del norte

El mercado de América del Norte estaba valorado en 2.620 millones de dólares en 2025, capturando el 13,48% de los ingresos globales, y se estima que alcanzará los 2.700 millones de dólares en 2026. América del Norte fue el cuarto mercado más grande en 2024, con un enfoque en los avances tecnológicos, la agricultura de precisión, una mayor conciencia sobre las amenazas fúngicas a los cultivos y la I+D en curso en protección de cultivos que respalda una tasa compuesta anual del 2,88%. Estados Unidos hizo especial hincapié en soluciones innovadoras de fungicidas para mantener la productividad agrícola. Se espera que el mercado de fungicidas de Estados Unidos alcance los 2.030 millones de dólares en 2026.

Medio Oriente y África

En 2025, el mercado de Medio Oriente y África ascendió a 700 millones de dólares, lo que representa el 3,59 % de la demanda mundial, y se prevé que crezca a 710 millones de dólares en 2026. El crecimiento del mercado de fungicidas en Medio Oriente y África está impulsado principalmente por un mayor uso de productos fungicidas químicos y la adopción de prácticas agrícolas avanzadas. Sudáfrica es el principal consumidor de la región africana. El consumo de estos productos en la región está impulsado por la aplicación óptima de los productos en cultivos de alto valor como frutas, verduras y nueces.

América Latina

América Latina mantuvo una fuerte presencia en el mercado global, alcanzando los 5.100 millones de dólares en 2025, representando el 26,27% de participación, y se espera que alcance los 5.300 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

El mercado tiene una estructura fragmentada debido a la presencia de actores nacionales, regionales y globales

Las principales empresas agroquímicas como Syngenta AG, FMC Corporation, Bayer AG, ADAMA Ltd. y BASF SE han establecido una cartera separada de productos fitosanitarios, que incluyen fungicidas, para satisfacer la creciente demanda entre los agricultores. Además, los fabricantes locales y los actores regionales están compitiendo con los principales actores para aumentar su participación en el mercado. Las crecientes inversiones en investigación y desarrollo están permitiendo a las empresas introducir soluciones agrícolas eficaces y sostenibles. Además, también están centrados en adquisiciones y fusiones para consolidar su posición y competir con otros actores clave.

- Por ejemplo, en septiembre de 2025, Corteva Agriscience lanzó un nuevo fungicida llamado Zorvec Entecta en India. Este fungicida está diseñado específicamente para uvas y patatas para brindar una protección duradera contra dos enfermedades principales: mildiú velloso (Plasmopara viticola) en uvas y tizón tardío (Phytophthora infestans) en patatas.

Actores clave en el mercado de fungicidas

|

Rango |

nombre de empresa |

|

1 |

BASF SE |

|

2 |

Bayer AG |

|

3 |

Syngenta AG |

|

4 |

Corteva Agrociencia |

|

5 |

Corporación FMC |

Lista de empresas clave de fungicidas perfiladas

- Bayer AG(Alemania)

- BASF SE(Alemania)

- Syngenta AG(Suiza)

- Corteva, Inc.(A NOSOTROS.)

- Corporación FMC (EE. UU.)

- Productos químicos Sumitomo (Japón)

- UPL Ltd. (India)

- Nufarm (Australia)

- ADAMA Soluciones Agrícolas Ltd. (Israel)

- Isagro SpA (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:IHARA Manufacturing Co., Ltd., una empresa japonesa, lanzó dos novedosos fungicidas en Brasil llamados MIGIWA y PROPERTY. MIGIWA contiene el ingrediente activo ipflufenoquina y es particularmente eficaz en la prevención de la enfermedad de la mancha negra de la manzana.

- Septiembre de 2024:FMC Corporation presentó tres soluciones innovadoras de protección de cultivos para agricultores de la India. Los nuevos productos incluyen el fungicida Velzo y otros dos herbicidas. El lanzamiento implicó interacciones con agricultores y el reconocimiento de socios de canal clave, lo que subraya el enfoque colaborativo de FMC en India.

- Octubre de 2023:"Bayer", una de las empresas de productos agrícolas más conocidas con sede en el Reino Unido, recibió la aprobación de la División de Regulación de Productos Químicos (CRD) para su nueva sustancia activa que se utilizará en fungicidas. La nueva sustancia es isoflucipram, que se utilizará en su producto llamado Vimoy.

- Septiembre de 2022:BASF, un conocido fabricante de nutrición agrícola, anunció el lanzamiento de su nuevo e innovador producto fungicida llamado Revylution, que recibió aprobación para su uso en Nueva Zelanda.

- Noviembre de 2022:Bayer anunció el lanzamiento de su nuevo fungicida llamado Luna Flex bajo su marca Luna, que está registrada para cultivos, frutas y hortalizas críticas, incluidas las manzanas. El nuevo producto está diseñado para tratar la sarna, la melanosis, el mildiú polvoriento y el tizón gomoso del tallo.

COBERTURA DEL INFORME

El informe de la industria del mercado global de fungicidas analiza el mercado en profundidad y destaca aspectos cruciales como las tendencias del mercado, la dinámica del mercado, las empresas destacadas, la inversión en investigación y desarrollo y el uso final. Además de esto, el informe también proporciona información sobre el análisis del mercado global y destaca desarrollos importantes de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 3,12% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por formulario

|

|

|

Por método de aplicación

|

|

|

Por tipo de cultivo

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 19.400 millones de dólares en 2025 y se prevé que alcance los 25.670 millones de dólares en 2034.

El mercado global exhibirá una CAGR del 3,12% durante el período previsto.

Por tipo, el segmento químico lidera el mercado.

En 2025, Europa representó la mayor cuota de mercado, con un 28,91%.

La introducción de productos novedosos es un factor crucial que impulsa el crecimiento del mercado.

BASF SE, Bayer AG, Syngenta AG, Corteva Agriscience y FMC Corporation son las empresas líderes del mercado.

El cambio hacia productos combinados y multimodo está dando forma a la industria.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.