Tamaño del mercado de simulación de atención médica, participación y análisis de la industria, por producto y tipo de servicio (hardware de simulación {simuladores de pacientes y quirúrgicos, y otros), software de simulación {plataformas de simulación virtual, software de simulación de realidad aumentada, y otros}, y servicios de simulación), por nivel de fidelidad (simulación de baja, media y alta fidelidad), por aplicación (educación y capacitación médica, enfermería y capacitación en salud afines, capacitación en habilidades quirúrgicas, capacitación en atención de emergencias y traumatismo

INFORMACIÓN CLAVE DEL MERCADO

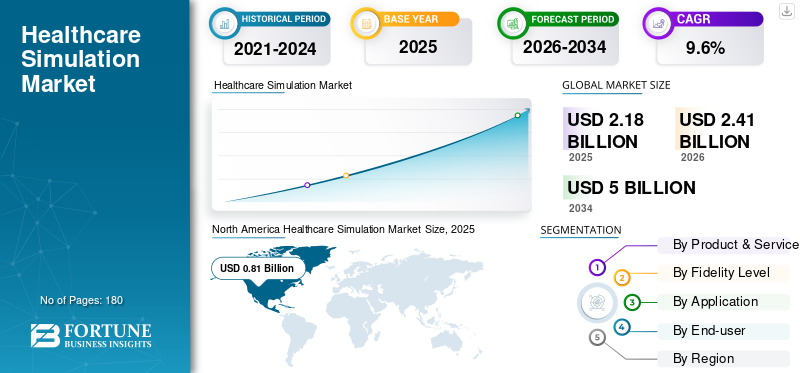

El tamaño del mercado mundial de simulación de atención sanitaria se valoró en 2,18 mil millones de dólares en 2025. Se prevé que el mercado crezca de 2,41 mil millones de dólares en 2026 a 5,00 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 9,6% durante el período previsto. América del Norte dominó el mercado mundial de simulación sanitaria con una cuota de mercado del 37,15% en 2025.

La simulación de atención médica es un método de capacitación que utiliza escenarios artificiales realistas para ayudar a los profesionales médicos a aprender, practicar y evaluar habilidades clínicas en un entorno seguro, imitando situaciones de la vida real sin exponer a los pacientes a riesgos. En última instancia, este enfoque mejora la seguridad del paciente y la calidad de la atención a través del aprendizaje experiencial.

El mercado está experimentando un crecimiento sostenido a medida que los sistemas de salud a nivel mundial ponen mayor énfasis en la seguridad del paciente, la educación basada en competencias y la reducción de errores. Los crecientes volúmenes quirúrgicos, la creciente complejidad de los procedimientos y la escasez global de profesionales sanitarios capacitados están acelerando la adopción del aprendizaje basado en simulación. Según las agencias de salud internacionales, millones de eventos adversos prevenibles ocurren anualmente debido a errores clínicos, lo que refuerza la necesidad de una capacitación estructurada con simulación.

Además, Laerdal Medical, Elevate Healthcare, Surgical Science Group AB y Gaumard Scientific tuvieron la mayor participación de mercado, impulsadas por crecientes inversiones e iniciativas estratégicas, como colaboraciones y asociaciones.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE SIMULACIÓN DE SALUD

Cambio hacia plataformas digitales, AR y de simulación virtual como tendencia clave del mercado

Una tendencia notable que está dando forma al mercado de la simulación sanitaria es el cambio de soluciones puramente basadas en hardware a plataformas de simulación digitales, virtuales y de realidad aumentada. Las instituciones adoptan cada vez más software de simulación virtual para complementar los simuladores físicos, lo que permite el aprendizaje remoto, la escalabilidad y la evaluación estandarizada. La pandemia de COVID-19 aceleró la aceptación de la simulación virtual, en particular para la enfermería y la formación sanitaria afines. Desde entonces, las empresas han seguido invirtiendo en soluciones inmersivas basadas en AR para orientación de procedimientos y visualización de la anatomía.

- Por ejemplo, varios proveedores han lanzado módulos de capacitación quirúrgica compatibles con AR que permiten a los estudiantes practicar procedimientos complejos con retroalimentación en tiempo real. Estas tecnologías reducen la dependencia del espacio físico del laboratorio y al mismo tiempo mejoran la participación de los alumnos.

Además, los modelos de software basados en suscripción están ganando terreno, ofreciendo costos predecibles y actualizaciones frecuentes de contenido. Esta transición digital está remodelando el comportamiento de compra y ampliando el acceso a la simulación más allá de los hospitales académicos tradicionales.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Enfoque creciente en la seguridad del paciente y la competencia clínica para impulsar el crecimiento del mercado

La seguridad del paciente se ha convertido en un factor clave del mercado de simulación de atención sanitaria, respaldado por una evidencia cada vez mayor que vincula la formación con simulación con una reducción de los errores médicos. Los estudios publicados por organizaciones mundiales de seguridad del paciente indican que los eventos adversos prevenibles siguen estando entre las principales causas de morbilidad en entornos hospitalarios, particularmente durante procedimientos de alto riesgo como cirugía, anestesia y atención de emergencia. Como resultado, los reguladores, los organismos de acreditación y las instituciones de atención médica exigen cada vez más capacitación basada en simulación para la acreditación y la educación médica continua.

- Por ejemplo, las sociedades quirúrgicas de América del Norte y Europa ahora recomiendan puntos de referencia de competencia basados en simuladores como requisito previo para la práctica independiente.

Además, el aumento global de los procedimientos quirúrgicos impulsado por el envejecimiento de la población y la creciente prevalencia de enfermedades crónicas ha aumentado la demanda de formación procesal avanzada. Empresas como Surgical Science y Mentice han ampliado sus carteras de simulación quirúrgica para abordar procedimientos endovasculares y mínimamente invasivos. Los hospitales también están invirtiendo en laboratorios de simulación para estandarizar la capacitación en equipo, particularmente para escenarios de cuidados intensivos y trauma, reforzando la simulación como un componente central de la educación clínica moderna.

RESTRICCIONES DEL MERCADO

Alta inversión de capital y restricciones presupuestarias para restringir el crecimiento del mercado

A pesar de sus beneficios clínicos, el mercado de simulación sanitaria enfrenta desafíos de adopción debido a los altos requisitos de capital inicial, particularmente para simuladores de alta fidelidad y plataformas quirúrgicas avanzadas. Los simuladores de pacientes a gran escala, los laboratorios de simulación integrados y los sistemas AR/VR inmersivos requieren una inversión significativa en hardware, licencias de software, infraestructura y capacitación del personal docente. Esta carga de costos es especialmente restrictiva para hospitales más pequeños, instituciones de salud pública y facultades de medicina en regiones sensibles a los costos. En las economías emergentes, la adquisición de simulaciones a menudo compite con el gasto en infraestructura sanitaria esencial, lo que limita el despliegue a gran escala.

Además, los equipos de simulación requieren mantenimiento regular, actualizaciones de software y soporte técnico, lo que aumenta los costos de propiedad a largo plazo. Si bien proveedores como Laerdal y Elevate Healthcare ofrecen soluciones modulares y escalables, las aprobaciones de presupuestos siguen siendo largas y fragmentadas en muchas regiones. Estas barreras financieras pueden ralentizar los ciclos de reemplazo y restringir la adopción más allá de los centros académicos emblemáticos, particularmente en países de ingresos bajos y medianos.

OPORTUNIDADES DE MERCADO

Ampliación de la infraestructura de educación médica en mercados emergentes para crear importantes oportunidades de crecimiento

La rápida expansión de la infraestructura de educación médica en Asia Pacífico, Medio Oriente y África presenta una importante oportunidad de crecimiento para el mercado de simulación de atención médica. Los gobiernos de países como India, China, Arabia Saudita e Indonesia están invirtiendo fuertemente en nuevas facultades de medicina, escuelas de enfermería y universidades de atención médica para abordar la escasez de mano de obra. Por ejemplo, varios países del Consejo de Cooperación del Golfo (CCG) han puesto en marcha centros de simulación centralizados para apoyar los programas nacionales de formación. La simulación se considera cada vez más una forma rentable de ampliar la educación clínica sin sobrecargar los sistemas hospitalarios.

Paralelamente, las universidades médicas privadas y las colaboraciones internacionales están incorporando la simulación en planes de estudio estandarizados para cumplir con los estándares de acreditación globales. Los proveedores están respondiendo introduciendo simuladores de costos optimizados específicos de la región y plataformas virtuales basadas en la nube que reducen la dependencia de la infraestructura. A medida que se amplía la capacidad de educación sanitaria, se espera que la simulación se convierta en una herramienta de formación fundamental en lugar de un recurso complementario, especialmente en los sistemas sanitarios de rápido crecimiento.

DESAFÍOS DEL MERCADO

Escasez de profesores capacitados en simulación y brechas de estandarización para desafiar el crecimiento del mercado

Uno de los desafíos clave que enfrenta el mercado de la simulación sanitaria es la escasez de educadores capacitados en simulación y la falta de marcos de implementación estandarizados. La formación eficaz en simulación requiere profesores capacitados que puedan diseñar escenarios, operar equipos y realizar sesiones informativas estructuradas. Sin embargo, muchas instituciones carecen de profesionales de simulación adecuadamente capacitados, lo que limita el impacto clínico de los sistemas instalados.

Además, las prácticas de simulación varían ampliamente entre regiones, instituciones y especialidades, lo que genera inconsistencias en los resultados de la capacitación. Si bien las organizaciones internacionales han publicado directrices sobre mejores prácticas, la adopción sigue siendo desigual. Los hospitales más pequeños y las escuelas de medicina más nuevas a menudo tienen dificultades para integrar la simulación en los planes de estudio debido a la experiencia y el apoyo operativo limitados. Los proveedores ofrecen cada vez más servicios de capacitación y consultoría para abordar esta brecha, pero las limitaciones de la fuerza laboral siguen siendo un cuello de botella crítico, particularmente en los mercados de educación sanitaria en rápida expansión.

Análisis de segmentación

Por tipo de producto y servicio

Amplia adopción de hardware para impulsar el crecimiento del segmento de hardware de simulación

Según el tipo de producto y servicio, el mercado se segmenta en hardware de simulación, software de simulación y servicios de simulación. El hardware de simulación se segmenta aún más en simuladores de pacientes, simuladores quirúrgicos y otros. Además, el software de simulación se segmenta aún más en plataformas de simulación virtual,realidad aumentada (RA)software de simulación, y otros.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de hardware de simulación representó la mayor cuota de mercado mundial de simulación de atención sanitaria en 2025. Los simuladores de pacientes y los simuladores quirúrgicos se adoptan ampliamente en las facultades de medicina, instituciones de enfermería y hospitales para enseñar habilidades clínicas básicas, respuesta a emergencias y técnicas de procedimiento. La capacitación basada en hardware sigue siendo esencial para replicar la retroalimentación táctil, las respuestas fisiológicas y los entornos clínicos del mundo real.

Las instituciones importantes suelen priorizar la inversión de capital en maniquíes y entrenadores quirúrgicos de alta fidelidad para cumplir con los requisitos de acreditación. Aunque la adopción de software está aumentando, el hardware sigue siendo un componente clave en los laboratorios de simulación, particularmente en los mercados desarrollados donde los ciclos de reemplazo y actualización sostienen la demanda.

Además, se prevé que el segmento de software de simulación crezca a una tasa compuesta anual del 12,6% durante el período previsto.

Por nivel de fidelidad

Amplias aplicaciones para acelerar el segmento de simulación de alta fidelidad

Por nivel de fidelidad, el mercado se clasifica en simulación de baja fidelidad, simulación de fidelidad media y simulación de alta fidelidad.

La simulación de alta fidelidad ocupa una parte dominante debido a su capacidad para imitar fielmente la fisiología real del paciente y escenarios clínicos complejos. Estos sistemas se utilizan ampliamente en formación quirúrgica avanzada, anestesia, cuidados intensivos y tratamiento de traumatismos. Los simuladores de alta fidelidad permiten la formación de equipos multidisciplinarios y la gestión de errores sin riesgo para el paciente, lo que los hace indispensables en hospitales de atención terciaria y centros académicos. Además, se prevé que el segmento tenga una participación del 39,6% en 2026.

Además, se estima que el segmento de simulación de fidelidad media crecerá a una tasa compuesta anual del 9,0% durante el período previsto.

Por aplicación

Incrementar la educación y la capacitación médicas a nivel mundial para impulsar el crecimiento del segmento de educación y capacitación médica

Por aplicación, el mercado se clasifica en educación y capacitación médica, capacitación en enfermería y servicios de salud afines, capacitación en habilidades quirúrgicas, capacitación en atención de emergencias y traumatología, y otros.

La educación y la formación médica representan el segmento de aplicaciones más grande, impulsado por el creciente número de facultades de medicina y programas de residencia estructurados a nivel mundial. La simulación ahora está integrada en los planes de estudio de pregrado y posgrado para complementar la exposición clínica limitada y garantizar el desarrollo de habilidades estandarizadas. Además, se prevé que el segmento tenga una participación del 35,4% en 2026.

Además, se estima que el segmento de capacitación en habilidades quirúrgicas crecerá a una tasa compuesta anual del 12,3% durante el período previsto.

Por usuario final

Alto número de instituciones académicas y educativas para impulsar el crecimiento del segmento

Según el usuario final, el mercado se clasifica en instituciones académicas y educativas, hospitales y proveedores de atención médica, entre otros.

En 2025, las instituciones académicas y educativas dominaron el mercado por parte de los usuarios finales. Las instituciones académicas y educativas dominan la adopción por parte del usuario final debido a su papel central en la formación de futuros profesionales de la salud. Las universidades de medicina, las facultades de enfermería y las escuelas de salud afines son los principales compradores de hardware, software y servicios de simulación. Estas instituciones suelen recibir financiación gubernamental o subvenciones para infraestructura de simulación y son las primeras en adoptar nuevas tecnologías de formación. Además, se espera que el segmento tenga una participación del 56,7% en 2026.

Además, se prevé que el segmento de hospitales y proveedores de atención médica crezca a una tasa compuesta anual del 11,4% durante el período previsto.

Perspectivas regionales del mercado de simulación sanitaria

Según la geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Healthcare Simulation Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 750 millones de dólares, y se espera que alcance los 810 millones de dólares en 2025. América del Norte sigue siendo un contribuyente importante al crecimiento debido a la profunda integración de la simulación en la educación médica, la acreditación y los programas de capacitación hospitalaria. La región cuenta con una de las concentraciones más altas de facultades de medicina, facultades de enfermería y hospitales universitarios a nivel mundial, los cuales exigen cada vez más capacitación basada en simulación para mejorar la seguridad del paciente.

Solo en Estados Unidos se realizan decenas de millones de procedimientos quirúrgicos al año, lo que impulsa la demanda de simuladores quirúrgicos y de procedimientos avanzados. El énfasis regulatorio en la capacitación basada en competencias, particularmente en cirugía, anestesia y atención de emergencia, continúa reforzando su adopción.

Mercado de simulación sanitaria de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 780 millones de dólares, capturando el 32,3% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 7,5% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 600 millones de dólares en 2026. La presencia de sistemas de salud públicos estructurados y una estricta supervisión regulatoria de la formación médica impulsan el mercado europeo de simulación de atención sanitaria. Muchos países europeos han integrado la simulación en los marcos nacionales de educación médica, particularmente para las especialidades de enfermería, anestesia y cirugía.

Mercado de simulación sanitaria del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 0,08 mil millones de dólares en 2026, lo que representa el 3,8% de los ingresos del mercado mundial.

Mercado de simulación sanitaria de Alemania

Se prevé que el mercado de simulación de atención sanitaria de Alemania alcance unos 100 millones de dólares en 2026, lo que representa aproximadamente el 4,6% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de simulación de atención sanitaria de Asia Pacífico esté valorado en 600 millones de dólares, ubicándose como el tercero más grande a nivel mundial. El crecimiento está impulsado por la rápida expansión de la infraestructura sanitaria y la capacidad de educación médica. Países como China, India y las naciones del sudeste asiático están agregando un gran número de escuelas de medicina y enfermería para abordar la escasez de médicos y enfermeras. Esta expansión está aumentando la demanda de herramientas de capacitación escalables, como simuladores de pacientes y plataformas de simulación virtual. La región también está experimentando un fuerte aumento en los procedimientos quirúrgicos debido a la urbanización, el mejor acceso a la atención médica y la creciente carga de enfermedades crónicas.

Mercado de simulación sanitaria de Japón

Se prevé que Japón genere aproximadamente 0,09 mil millones de dólares en ingresos para 2026, contribuyendo con casi el 3,6% al mercado global.

Mercado de simulación sanitaria de China

Se prevé que el mercado de simulación de atención sanitaria de China alcance aproximadamente 150 millones de dólares en 2026, lo que contribuirá con alrededor del 6,1 % de los ingresos mundiales.

Mercado de simulación sanitaria de la India

Se prevé que India contribuirá con aproximadamente 0,07 mil millones de dólares al mercado de simulación de atención médica para 2026, lo que corresponde a aproximadamente el 3,0% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África serán testigos de un crecimiento moderado del mercado de simulación de atención médica, y se espera que América Latina alcance alrededor de USD 170 millones para 2026. El crecimiento en América Latina está respaldado por la modernización gradual de los sistemas de atención médica y un mayor enfoque en la capacitación profesional y la seguridad del paciente. Brasil y México están presenciando un aumento en los volúmenes quirúrgicos y una creciente inversión privada en atención médica, lo que está impulsando la demanda de herramientas de capacitación basadas en simulación.

Mercado de simulación sanitaria del CCG

Para 2026, se espera que el CCG genere aproximadamente 0,07 mil millones de dólares en el mercado de simulación de atención médica, lo que representa casi el 2,8% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

Sólida red de distribución para fortalecer la posición en el mercado de actores destacados

El mercado mundial de simulación sanitaria está moderadamente consolidado, con un pequeño grupo de actores multinacionales que poseen una participación significativa. Al mismo tiempo, una larga cola de empresas regionales y de nicho contribuye a la fragmentación. El liderazgo del mercado se define en gran medida por la amplitud de su cartera de productos, el tamaño de su base instalada y la solidez de sus relaciones a largo plazo con instituciones académicas y sanitarias. Los actores establecidos dominan los segmentos de simuladores de pacientes y hardware de alta fidelidad, mientras que las empresas especializadas están ganando terreno en la simulación quirúrgica, endovascular y digital. Grandes proveedores como Laerdal Medical y Elevate Healthcare se benefician de sólidas redes de distribución global y contratos institucionales recurrentes, particularmente con facultades de medicina y hospitales universitarios. Paralelamente, Surgical Science Group ha reforzado su posición competitiva mediante la ampliación de su cartera en simulación de procedimientos y ultrasonidos, consolidando su papel en la formación quirúrgica avanzada.

Además, empresas medianas como Gaumard Scientific, Mentice y Kyoto Kagaku compiten a través de la especialización de productos y la fortaleza regional. Al mismo tiempo, las empresas más nuevas se están centrando en plataformas de simulación virtuales e inmersivas para diferenciarse por su flexibilidad y escalabilidad.

LISTA DE EMPRESAS CLAVE DEL MERCADO DE SIMULACIÓN DE ATENCIÓN MÉDICA PERFILADAS

- Medico Laerdal(Noruega)

- Elevar la atención médica(A NOSOTROS.)

- Grupo de Ciencias Quirúrgicas AB(Suecia)

- Gaumard Scientific (EE.UU.)

- Mentice AB(Suecia)

- Kyoto Kagaku Co., Ltd. (Japón)

- Corporación Simulab(A NOSOTROS.)

- Limbs & Things Ltd. (Reino Unido)

- VirtaMed AG (Suiza)

- Simulaids Ltd. (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2025:Elevate Healthcare, líder en educación basada en simulación, anunció que ha firmado una asociación estratégica con SimX, líder enrealidad virtual (RV)formación sanitaria, para transformar el panorama de la educación y la formación médica. Esta colaboración reunirá la innovadora plataforma de simulación de realidad virtual de SimX y la experiencia comprobada de Elevate en simulación de atención médica y gestión de centros de simulación.

- Febrero de 2025:Surgical Science Sweden AB ha completado la compra de Intelligent Ultrasound Group PLC.

- Enero de 2025:InSimo y VirtaMed anunciaron el fortalecimiento/renovación de su asociación con un módulo de sutura dedicado.

- Mayo de 2024:Después de la exitosa adquisición por parte de Madison Industries en febrero, CAE Healthcare anunció que cambió su nombre a Elevate Healthcare. El lanzamiento de Elevate Healthcare refleja la visión renovada y el compromiso de la empresa de impulsar la innovación en la educación y la simulación sanitaria.

- Febrero de 2024:Madison Industries ha adquirido CAE Healthcare, con sede en Montreal, una empresa de tecnología que hace que el mundo sea más seguro y productivo a través de soluciones de capacitación y simulación médica de vanguardia.

COBERTURA DEL INFORME

El informe del mercado global de simulación de atención médica proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,6% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de producto y servicio, nivel de fidelidad, aplicación, usuario final y región |

|

Por Tipo de producto y servicio |

· Hardware de simulación o Simuladores de pacientes o Simuladores quirúrgicos o Otros · Software de simulación o Plataformas de simulación virtual o Software de simulación de realidad aumentada (AR) o Otros · Servicios de simulación |

|

Por nivel de fidelidad |

· Simulación de baja fidelidad · Simulación de fidelidad media · Simulación de alta fidelidad |

|

Por aplicación |

· Educación y formación médica · Capacitación en enfermería y servicios afines a la salud · Capacitación en habilidades quirúrgicas · Capacitación en atención de emergencias y traumatología · Otros |

|

Por usuario final |

· Instituciones académicas y educativas · Hospitales y proveedores de atención médica · Otros |

|

Por región |

· Norteamérica (por tipo de producto y servicio, nivel de fidelidad, aplicación, usuario final y país) o EE. UU. (por tipo de producto y servicio) o Canadá (por tipo de producto y servicio) · Europa (por tipo de producto y servicio, nivel de fidelidad, aplicación, usuario final y país/subregión) o Alemania (por tipo de producto y servicio) o Reino Unido (por tipo de producto y servicio) o Francia (por tipo de producto y servicio) o España (por tipo de producto y servicio) o Italia (por tipo de producto y servicio) o Escandinavia (por tipo de producto y servicio) o Resto de Europa (por tipo de producto y servicio) · Asia Pacífico (por tipo de producto y servicio, nivel de fidelidad, aplicación, usuario final y país/subregión) o China (por tipo de producto y servicio) o Japón (por tipo de producto y servicio) o India (por tipo de producto y servicio) o Australia (por tipo de producto y servicio) o Sudeste Asiático (por tipo de producto y servicio) o Resto de Asia Pacífico (por tipo de producto y servicio) · América Latina (por tipo de producto y servicio, nivel de fidelidad, aplicación, usuario final y país/subregión) o Brasil (por tipo de producto y servicio) o México (por tipo de producto y servicio) o Resto de Latinoamérica (Por tipo de producto y servicio) · Medio Oriente y África (por tipo de producto y servicio, nivel de fidelidad, aplicación, usuario final y país/subregión) o GCC (por tipo de producto y servicio) o Sudáfrica (por tipo de producto y servicio) o Resto de Medio Oriente y África (por tipo de producto y servicio) |

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.180 millones de dólares en 2025 y se prevé que alcance los 5.000 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 810 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 9,6% durante el período previsto de 2026-2034.

El segmento de hardware de simulación lideró el mercado por tipo de producto y servicio.

Los factores clave que impulsan el mercado son los avances en la simulación, la expansión de varias aplicaciones y otros.

Laerdal Medical, Elevate Healthcare, Surgical Science Group AB y Gaumard Scientific son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados