Tamaño del mercado de herbicidas, participación y análisis de la industria, por tipo (sintéticos [glifosato, atrazina, glufosinato, ácido 2,4-diclorofenoxiacético, acetocloro y otros] y biológicos), por modo de acción (herbicidas selectivos y herbicidas no selectivos), por forma (líquida y seca), por método de aplicación (método foliar, método de semilla, método de suelo y otros), por tipo de cultivo (Cereales y granos, semillas oleaginosas y legumbres, frutas y verduras y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

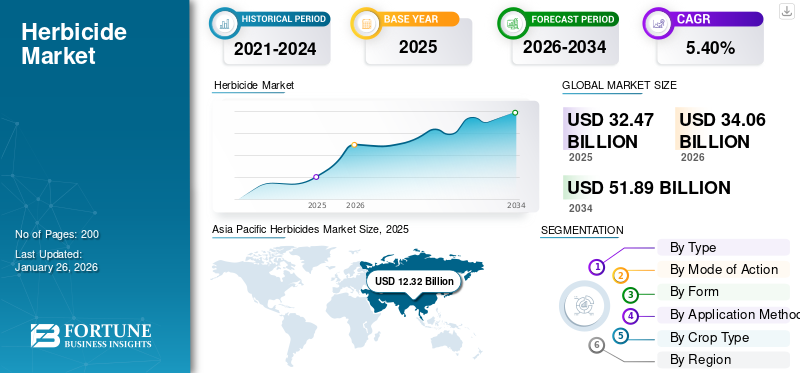

El tamaño del mercado mundial de herbicidas se valoró en 32,47 mil millones de dólares en 2025 y se prevé que crezca de 34,06 mil millones de dólares en 2026 a 51,89 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,40% durante el período previsto. Asia Pacífico dominó el mercado de herbicidas con una cuota de mercado del 37,94% en 2025.

Los herbicidas son productos químicos agrícolas diseñados para prevenir o destruir la vegetación indeseable. Los herbicidas evitan que las malas hierbas no deseadas compitan con los cultivos por la luz solar, los nutrientes y el agua.

La creciente demanda de alimentos a nivel mundial, las tierras cultivables y la necesidad de mejorar la productividad agrícola están motivando el uso de herbicidas químicos y biológicos en todos los segmentos clave de cultivos. Según la Organización para la Agricultura y la Alimentación (FAO), el uso de herbicidas ha aumentado desde 2010, representando casi el 45% de todo el uso de pesticidas a nivel mundial, impulsado principalmente por cereales ysemilla oleaginosacultivos. El cambio de la industria hacia la agricultura de precisión, tecnologías de pulverización con baja deriva y sistemas integrados de manejo de malezas ha redefinido la eficiencia y sostenibilidad de las aplicaciones de herbicidas a nivel mundial.

Los actores clave incluyen Bayer AG, BASF SE, Syngenta AG, FMC Corporation, DowDuPont, UPL Ltd, Adama Agriculture Solutions, Nufarm Ltd, Valent Biosciences, Chemtura y otros.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda mundial de alimentos y la reducción de la tierra cultivable impulsarán el crecimiento del mercado

La creciente población mundial, que según la FAO superará los 9.700 millones de personas para el año 2050, sigue ejerciendo presión sobre los sistemas alimentarios. La tierra cultivada está disminuyendo gradualmente en todo el mundo debido al crecimiento urbano, la degradación del suelo y el cambio climático, lo que obliga a los agricultores a exprimir más producción de cada hectárea. Con la disminución de las tierras agrícolas per cápita, los agricultores recurren cada vez más a productos químicos sofisticados para la protección de cultivos, como herbicidas, para maximizar el rendimiento de cada hectárea. Las nuevas formulaciones de herbicidas permiten un manejo eficaz de las malezas y reducen los requisitos de mano de obra, contribuyendo así directamente a las capacidades de producción de alimentos e impulsando el crecimiento del mercado de herbicidas.

- Según la Organización para la Agricultura y la Alimentación (FAO), entre 2001 y 2023, la superficie total de tierras de cultivo por persona en el mundo disminuyó un 20%, pasando de 0,24 a 0,19 hectáreas per cápita. Sin embargo, durante este mismo período, la productividad de la tierra creció más del 60%, de aproximadamente 550 dólares a casi 900 dólares por hectárea.

Restricciones del mercado

Limitaciones regulatorias e impacto ambiental para obstaculizar el crecimiento del mercado

Las estrictas restricciones regulatorias y las preocupaciones sobre el impacto ambiental son razones clave que inhiben el crecimiento del mercado de herbicidas. Los peligros ecológicos y para la salud derivados de los herbicidas artificiales, incluida la contaminación del agua, la contaminación del suelo, el daño a organismos no objetivo y las propiedades residuales, han provocado una creciente atención regulatoria y resistencia pública en las principales economías agrícolas.

- Por ejemplo, la creciente atención regulatoria, particularmente en la Unión Europea y América del Norte, ha resultado en la prohibición parcial o total de varios ingredientes activos, incluido el paraquat, y la eliminación gradual de la atrazina.

Oportunidades de mercado

Integración de inteligencia artificial y sistemas de pulverización inteligentes para desbloquear nuevas oportunidades de crecimiento

el uso deInteligencia artificial (IA)y los sistemas de pulverización inteligentes ofrecen un enorme potencial en el mercado de herbicidas al permitir un control de malezas específico, eficaz y ambientalmente sostenible. Estas tecnologías se están adoptando cada vez más en América del Norte y Europa para optimizar los costos y el consumo de productos químicos. Los principales actores de los agroquímicos, como Bayer, Syngenta, Corteva y BASF, están invirtiendo en inteligencia artificial y tecnología de pulverización inteligente para mitigar los crecientes problemas de resistencia de las malezas y la demanda de agricultura sostenible.

- Por ejemplo, en febrero de 2020, Bayer, en colaboración con Bosch, creó un sistema de "pulverización inteligente" que emplea cámaras y sensores para detectar malas hierbas y rociarlas directamente en tiempo real. Esta técnica de pulverización puntual reduce el uso de herbicidas entre un 10% y un 55% por debajo de la aplicación al voleo, pero conserva la eficiencia del control de malezas.

Tendencias del mercado de herbicidas

Mayor enfoque en formulaciones sostenibles y ecológicas para dar forma a la industria

El creciente enfoque en formulaciones sostenibles y ecológicas se encuentra entre las tendencias más nuevas y destacadas en la industria de los herbicidas. Esta tendencia es impulsada por el aumento de las regulaciones ambientales, la presión de los consumidores por cultivos orgánicos y libres de residuos y el requisito de combatir la resistencia a los herbicidas y la influencia ecológica. Las empresas están innovando con herbicidas de base biológica, desarrollando productos con nuevos modos de acción que reducen la carga química e integrando la agricultura de precisión para aplicaciones específicas que minimicen la huella ambiental.

- Por ejemplo, en agosto de 2025, UPL Sustainable Agri Solutions lanzó una nueva solución de control de malezas, Brucia, un herbicida post-emergente de próxima generación específicamente para cultivos de maíz en la India. La empresa reafirma su compromiso con la innovación sostenible y centrada en los agricultores al proporcionar un herbicida fácil de usar y resistente al clima, Brucia.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

El segmento sintético emergerá como segmento dominante debido a su rentabilidad

Según el tipo, el mercado se divide en herbicidas sintéticos y bioherbicidas.

Los herbicidas sintéticos dominaron el mercado mundial de herbicidas en 2026, representando el 94,22% de la cuota de mercado total, con un segmento valorado en 32.090 millones de dólares, impulsado por su actividad de amplio espectro, confiabilidad y rentabilidad. Los herbicidas sintéticos clave incluyen glifosato, atrazina, glufosinato, ácido 2,4-diclorofenoxiacético (2,4-D), acetoclor y otros. Los herbicidas sintéticos suelen requerir tasas de aplicación más bajas debido a su potencia, lo que ahorra costos y mano de obra.

Se prevé que el segmento de bioherbicidas crezca a una tasa compuesta anual del 6,25% hasta 2032, respaldado por una creciente adopción de la agricultura orgánica y subsidios gubernamentales para la protección biológica de cultivos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo de acción

Efectividad en el control específico de malezas para liderar el crecimiento del segmento de herbicidas selectivos

Según el modo de acción, el mercado se segmenta en herbicidas selectivos y herbicidas no selectivos.

Los herbicidas selectivos capturaron la mayor participación del mercado en 2026, representando el 54,49% de la participación total del mercado, principalmente debido a su alta adopción en los campos de cereales, maíz y soja, donde el control específico de malezas es esencial. Los herbicidas selectivos son muy populares porque pueden atacar ciertas especies de malezas sin dañar el cultivo previsto. Esta especificidad reduce el daño a los cultivos y aumenta el rendimiento de los cultivos, por lo que los convierte en una herramienta imprescindible para los agricultores que buscan garantizar el control de malezas sin comprometer el rendimiento de los cultivos.

Se espera que el segmento de herbicidas no selectivos crezca a un ritmo moderado, a una tasa compuesta anual del 5,23%. Estos herbicidas se utilizan principalmente para el manejo de la vegetación industrial y no agrícola, pero están sujetos a regulaciones estrictas.

Por formulario

Alta tasa de absorción y compatibilidad para liderar el crecimiento del segmento de líquidos

Según la forma, el mercado se divide en líquido y seco.

Los herbicidas líquidos representaron aproximadamente el 67,16% de los ingresos totales del mercado en 2024, debido a su superior facilidad de uso, altas tasas de absorción y compatibilidad con sistemas de aplicación foliar y drones. Estas tecnologías permiten una pulverización precisa y específica, reduciendo así los residuos y el impacto medioambiental.

Las formulaciones secas, como gránulos, polvos y polvos, ocuparon la parte restante y se prefieren en regiones mecanizadas y con escasez de agua, incluidas Australia y partes de África. Se espera que el segmento crezca a una tasa compuesta anual del 4,83% en el período de previsión del mercado mundial de herbicidas.

Por método de aplicación

El segmento de métodos foliares exhibirá un alto crecimiento debido a su rápida absorción y eficacia

Según el método de aplicación, el mercado se segmenta en método foliar, método de semilla, método de suelo y otros.

El método foliar lideró el mercado en 2026, representando el 63,07% de la cuota de mercado total, impulsado por su precisión, rapidez de acción y facilidad de integración. Además, se integra fácilmente con tecnologías de pulverización modernas, como drones y pulverizadores automáticos, lo que permite una aplicación eficiente y controlada, lo que aumenta su popularidad entre los agricultores.

Se prevé que el segmento de métodos de suelo crezca significativamente a una tasa compuesta anual del 6,50% durante el período de pronóstico. Los herbicidas de preemergencia se utilizan principalmente en métodos de aplicación al suelo.

Por tipo de cultivo

La gran superficie de cultivo y la importancia mundial de los alimentos básicos impulsan el liderazgo del mercado del segmento de cereales y granos

Según el tipo de cultivo, el mercado se segmenta en cereales y granos,semillas oleaginosasy legumbres, frutas y verduras, y otros.

El segmento de cereales y granos dominó el mercado en 2026, representando el 46,30% de la cuota de mercado total, ya que cultivos como el trigo, el arroz y el maíz requieren un uso significativo de herbicidas para optimizar el rendimiento. Como alimento básico para la mayoría de la población mundial, mantener una productividad de los cultivos alta y con calidad asegurada es esencial, lo que requiere el uso intensivo de productos fitosanitarios, incluidos herbicidas, para controlar las malezas competitivas que son perjudiciales para el rendimiento de los cultivos.

Se prevé que el segmento de frutas y verduras crezca a una tasa compuesta anual del 6,39% durante el período previsto.

Perspectivas regionales del mercado de herbicidas

A nivel regional, el informe cubre el análisis del mercado global en América del Norte, Europa, Asia Pacífico, América del Sur, Medio Oriente y África.

Asia Pacífico

Asia Pacific Herbicides Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico registró un tamaño de mercado de 12.320 millones de dólares en 2025, lo que representa el 37,94 % de la cuota de mercado mundial, y se prevé que alcance los 13.010 millones de dólares en 2026. La expansión se sustenta en un mayor uso de herbicidas en la India, China y el sudeste asiático, respaldado por programas patrocinados por la FAO para la modernización de la protección de cultivos. Las importaciones de herbicidas de la India aumentaron casi un 30% en 2023, según datos proporcionados por el Departamento de Agricultura de EE. UU. (USDA), impulsadas por una mayor superficie cultivada de cereales y el uso de herbicidas selectivos de postemergencia. Se prevé que el mercado de Japón alcance los 1.290 millones de dólares en 2026, el mercado de China alcance los 4.930 millones de dólares en 2026 y el mercado de la India alcance los 2.940 millones de dólares en 2026.

América del norte

En 2025, América del Norte generó 8.730 millones de dólares, lo que contribuyó con el 26,89 % a los ingresos del mercado mundial, y se prevé que crezca hasta 9.130 millones de dólares en 2026. La región está dominada por la agricultura mecanizada a gran escala, un alto uso de cultivos genéticamente modificados (GM) tolerantes a herbicidas y una amplia cobertura de tecnologías de agricultura de precisión.

El mercado estadounidense de herbicidas es el segmento más grande de la industria de protección de cultivos del país, impulsado principalmente por el cultivo extensivo de maíz, soja y algodón. Los herbicidas representarán el 69,62 % del uso total de pesticidas en los EE. UU. en 2024, con una demanda dominada por el glifosato, el 2,4-D y las formulaciones emergentes de bioherbicidas. La adopción de cultivos resistentes a herbicidas apoya el crecimiento, pero el escrutinio regulatorio y las preocupaciones sobre el manejo de la resistencia están dirigiendo la I+D hacia el manejo integrado de malezas y alternativas químicas sustentables. Se prevé que el mercado estadounidense alcance los 6.320 millones de dólares en 2026.

Europa

El mercado europeo representó 6.100 millones de dólares en 2025, lo que representa el 18,78% de la industria mundial, y se espera que alcance los 6.340 millones de dólares en 2026. El mercado europeo de herbicidas es un mercado de herbicidas maduro pero altamente regulado, con una situación de altos estándares ambientales y sistemas agrícolas avanzados, acompañados de una adopción sostenida de productos fitosanitarios sostenibles. Europa tenía una participación aproximada del 18,95 % en el mercado mundial de herbicidas en 2024. Se proyecta que el mercado del Reino Unido alcanzará los 480 millones de dólares en 2026, mientras que el mercado de Alemania alcanzará los 1,03 mil millones de dólares en 2026.

Sudamerica

Se proyecta que América del Sur será el mercado de herbicidas de más rápido crecimiento a nivel mundial con una tasa compuesta anual del 6,38%, impulsada por la expansión de la producción de soja, maíz y caña de azúcar en Brasil y Argentina. La base agrícola a gran escala de la región y su economía orientada a las exportaciones la convierten en un mercado estratégico para los productores mundiales de agroquímicos. Sólo Brasil representa el 62,80% del uso de herbicidas en América del Sur, encabezado por el cultivo de soja. El Ministerio de Agricultura de Brasil (MAPA) registró un aumento interanual del 12 % en las importaciones de herbicidas en 2023, lo que refleja una fuerte demanda de las grandes explotaciones comerciales.

Medio Oriente y África

El mercado de Oriente Medio y África generó 1.770 millones de dólares en 2025, lo que representa el 5,46% del panorama del mercado mundial, y se espera que alcance los 1.830 millones de dólares en 2026. El mercado de Medio Oriente y África es un mercado de herbicidas más pequeño pero de rápido crecimiento con excelentes perspectivas a medida que la modernización agrícola gana impulso. Si bien los volúmenes totales de consumo siguen siendo más bajos que en otras regiones, la creciente mecanización agrícola y las iniciativas de diversificación respaldadas por el gobierno están impulsando la adopción de herbicidas.

América Latina

América Latina representó 3.550 millones de dólares en 2025, lo que representa el 10,93% de la cuota de mercado mundial, y se prevé que alcance los 3.760 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

I+D y desarrollo de nuevos ingredientes activos para mantener la ventaja competitiva

El mercado mundial de herbicidas está moderadamente consolidado, con la presencia de unas pocas grandes corporaciones multinacionales que dominan la fabricación y distribución de ingredientes activos, junto con varios formuladores regionales y nacionales que impulsan la demanda de herbicidas. Empresas como Bayer CropScience AG, Syngenta AG, BASF SE y Corteva Agriscience dominan debido a sus grandes carteras de patentes, tecnologías de formulación avanzadas y su fuerte presencia en América del Norte, Europa y Asia Pacífico. Estas empresas invierten mucho en el descubrimiento de nuevas moléculas, soluciones agrícolas digitales y programas de gestión de la resistencia.

Actores clave en el mercado de herbicidas

|

Rango |

nombre de empresa |

|

1 |

BASF SE |

|

2 |

Bayer AG |

|

3 |

Syngenta AG |

|

4 |

UPL Ltd. |

|

5 |

Corporación FMC |

Lista de empresas clave de herbicidas perfiladas

- Bayer CropScience AG(Alemania)

- BASF SE (Alemania)

- Syngenta AG(Suiza)

- Corteva Agriscience (EE. UU.)

- UPL Ltd.(India)

- Corporación FMC (EE. UU.)

- Sumitomo Chemical Co., Ltd. (Japón)

- ADAMA Soluciones Agrícolas Ltd. (Israel)

- Nufarm Limited (Australia)

- Nissan Chemical Corporation (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Syngenta y M.S. Technologies, L.L.C., anunció el desarrollo de una innovadora combinación de rasgos de soja tolerantes a herbicidas, que se espera que esté disponible comercialmente alrededor de 2029, en espera de las aprobaciones regulatorias. Esta nueva característica se comercializará bajo las marcas de semillas de Syngenta, incluidas Golden Harvest y NK Seeds, así como a través de acuerdos de licencia con otras empresas como Stine Seed Company y Merschman.Semillas.

- Junio de 2025:Syngenta AG presentó una nueva molécula herbicida llamada metproxibiciclón, reconocida como un gran avance en la tecnología de control de malezas. Está clasificado como la cuarta generación de inhibidores de ACCasa, una nueva subclase química reconocida oficialmente por el Comité de Acción de Resistencia a Herbicidas (HRAC) y la Weed Science Society of America (WSSA).

- Marzo de 2025:La empresa de biotecnología agrícola Moa Technology, con sede en Oxford, ha intensificado recientemente sus esfuerzos para desarrollar herbicidas biológicos innovadores, seguros y asequibles a través de una asociación estratégica con NAICONS, una empresa italiana de productos naturales. Esta colaboración tiene como objetivo aprovechar la plataforma de detección de alto rendimiento patentada de Moa para evaluar 70.000 extractos microbacterianos de la extensa biblioteca de compuestos naturales de NAICONS.

- Marzo de 2024:Corteva Agriscience lanzó un nuevo producto, el herbicida Enversa, como un herbicida residual versátil diseñado para combatir las malezas resistentes de hoja ancha y gramíneas en cultivos clave como soja, algodón, maíz, sorgo, maní y remolacha azucarera.

- Diciembre de 2023:Crystal Crop Protection Limited adquirió la marca GRAMOXONE de Syngenta para su uso en el mercado indio, una medida anunciada en diciembre de 2023. GRAMOXONE es una marca de herbicidas de amplio espectro ampliamente reconocida. Esta adquisición es un paso estratégico para que Crystal Crop Protection expanda su presencia dentro de la categoría de herbicidas, que actualmente es el segmento de más rápido crecimiento en protección de cultivos en la India.

COBERTURA DEL INFORME

El informe de la industria del mercado global de herbicidas analiza el mercado en profundidad y destaca aspectos cruciales como las tendencias del mercado global de herbicidas, la dinámica del mercado, las empresas destacadas, la inversión en investigación y desarrollo y el uso final. Además de esto, el informe también proporciona información sobre el análisis del mercado global de herbicidas y destaca desarrollos importantes de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,40% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentaciones |

Por Tipo, Modo de Acción, Forma, Método de Aplicación, Tipo de Cultivo y por Región |

|

Segmentación |

Por tipo

|

|

Modo de acción · Herbicidas selectivos · Herbicidas no selectivos |

|

|

Por formulario · Líquido · Seco |

|

|

Por método de aplicación

|

|

|

Por tipo de cultivo · Cereales y granos · Semillas oleaginosas y legumbres · Frutas y verduras · Otros |

|

|

Por región · América del Norte (Por tipo, modo de acción, forma, método de aplicación, tipo de cultivo y país) • EE. UU. (por tipo de cultivo) • Canadá (por tipo de cultivo) • México (por tipo de cultivo) · Europa (Por tipo, modo de acción, forma, método de aplicación, tipo de cultivo y país) • Alemania (por tipo de cultivo) • España (por tipo de cultivo) • Italia (por tipo de cultivo) • Francia (por tipo de cultivo) • Reino Unido (por tipo de cultivo) • Resto de Europa (por tipo de cultivo) · Asia Pacífico (por tipo, modo de acción, forma, método de aplicación, tipo de cultivo y país) • China (por tipo de cultivo) • Japón (por tipo de cultivo) • India (por tipo de cultivo) • Australia (por tipo de cultivo) • Resto de Asia Pacífico (por tipo de cultivo) · América del Sur (Por Tipo, Modo de Acción, Forma, Método de Aplicación, Tipo de Cultivo y País) • Brasil (por tipo de cultivo) • Argentina (por tipo de cultivo) • Resto de América del Sur (por tipo de cultivo) · Medio Oriente y África (por tipo, modo de acción, forma, método de aplicación, tipo de cultivo y país) • Sudáfrica (por tipo de cultivo) • Egipto (por tipo de cultivo) • Resto de Medio Oriente y África (por tipo de cultivo) |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global fue de 32,47 mil millones de dólares en 2025 y se prevé que alcance los 51,89 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,40%, el mercado global exhibirá un crecimiento constante durante el período previsto.

Por tipo, el segmento sintético lidera el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda mundial de alimentos y la reducción de la tierra cultivable impulsan el crecimiento del mercado.

BASF SE, Bayer AG, Syngenta AG, UPL Ltd. y FMC Corporation son las empresas líderes del mercado.

El creciente enfoque en formulaciones sostenibles y ecológicas está dando forma a la industria.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.