Tamaño del mercado de vidrio de alta resistencia, participación y análisis de la industria, por tipo de producto (vidrio templado (endurecido), vidrio laminado, vidrio termoendurecido y otros), por uso final (construcción y arquitectura, automoción y transporte, energía solar y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de vidrio de alta resistencia y perspectivas futuras

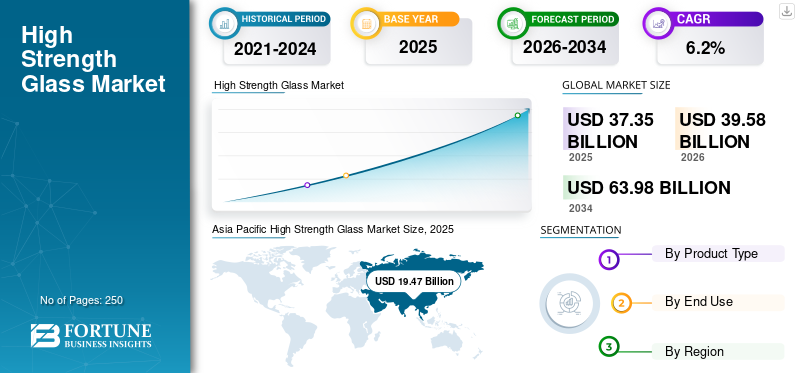

El tamaño del mercado mundial de vidrio de alta resistencia se valoró en 37,35 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 39,58 mil millones de dólares en 2026 a 63,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,2% durante el período previsto. Asia Pacífico dominó el mercado del vidrio de alta resistencia con una cuota de mercado del 52,12% en 2025.

El vidrio de alta resistencia se refiere a materiales de vidrio de ingeniería que se someten a procesos de fortalecimiento químico o térmico para mejorar significativamente su resistencia mecánica, resistencia al impacto y durabilidad en comparación con el vidrio recocido convencional. El vidrio logra propiedades excepcionales mediante técnicas de templado, intercambio iónico, laminación o fortalecimiento híbrido. La capacidad de carga mejorada, el rendimiento de seguridad y la resistencia al estrés térmico del producto lo convierten en la opción preferida para aplicaciones estructuralmente exigentes y críticas para la seguridad. Se utiliza ampliamente en los sectores de construcción y arquitectura, energía solar, electrónica y automoción, donde el rendimiento, el cumplimiento de la seguridad y el aligeramiento son fundamentales. La demanda de vidrio de alta resistencia está impulsada principalmente por la creciente adopción de fachadas y muros cortina energéticamente eficientes, el aumento de las iniciativas de aligeramiento de vehículos, la expansiónenergía solar fotovoltaicainstalaciones y centrarse en las normas de seguridad en edificios y transporte.

El mercado está liderado por fabricantes globales de vidrio y proveedores de tecnología especializada que mantienen posiciones sólidas a través de la producción de vidrio flotado verticalmente integrada, capacidades avanzadas de recubrimiento y tecnologías de fortalecimiento patentadas. Los principales actores como AGC Inc., Saint-Gobain, NSG Group, Xinyi Glass y Corning Inc. mantienen la competitividad a través de redes de producción a gran escala, innovación de productos impulsada por la I+D y acuerdos de suministro estratégico con fabricantes de equipos originales de automóviles y fabricantes de módulos solares.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DEL VIDRIO DE ALTA RESISTENCIA

Cambio hacia fachadas energéticamente eficientes y vidrio revestido de alto rendimiento para impulsar la adopción de productos

Una tendencia clave es la creciente preferencia por edificios energéticamente eficientes que utilicen sistemas de vidrio avanzados para reducir las cargas de refrigeración y mejorar el confort interior. Los proyectos arquitectónicos especifican cada vez más soluciones de acristalamiento revestidas, aisladas y de grado de seguridad para muros cortina y grandes paneles de fachada. Esto impulsa la demanda de vidrio procesado que combine resistencia con características de rendimiento como recubrimientos de baja emisividad, control solar y mayor durabilidad. A medida que se expanden los estándares de construcción sustentable y la actividad de renovación, la industria avanza hacia configuraciones de vidrio de mayor valor agregado, donde la resistencia es un requisito básico y los recubrimientos brindan beneficios de rendimiento adicionales. Es probable que la tendencia respalde la demanda de productos de vidrio de alto rendimiento durante el período de pronóstico.

- Los códigos de construcción ecológica en Europa están impulsados principalmente por la Directiva sobre eficiencia energética de los edificios (EPBD), que exige que todos los edificios nuevos sean edificios de consumo de energía casi nulo (NZEB). Los estándares clave se centran en el rendimiento de alta energía, la eficiencia energética y la reducción de las emisiones de carbono, respaldados por certificaciones como BREEAM y LEED. Estas iniciativas y normas gubernamentales impulsarán la demanda de productos en el futuro previsible.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente demanda de acristalamientos de seguridad en edificios de gran altura y la movilidad para impulsar el crecimiento del mercado

La demanda de productos está aumentando a medida que aumentan las expectativas de seguridad en los edificios y el transporte. En la construcción, se requiere un acristalamiento más resistente para resistir impactos, protección contra caídas, resistencia a huracanes y explosiones, y un comportamiento de rotura más seguro, especialmente en fachadas de gran altura, barandillas, tragaluces e infraestructura pública. En movilidad, los fabricantes de equipos originales y los reguladores continúan presionando para mejorar la seguridad de los pasajeros y la integridad estructural, aumentando el uso de vidrio de seguridad templado y laminado en parabrisas, ventanas laterales y techos. A medida que los diseños modernos utilizan áreas de vidrio más grandes y formatos más delgados pero más resistentes, el vidrio de alta resistencia se vuelve esencial para cumplir con los requisitos de seguridad y durabilidad. Esta demanda impulsada por la seguridad respalda un consumo estable a largo plazo en todas las industrias principales de uso final. Por lo tanto, la demanda constante de materiales de construcción de alto rendimiento de la construcción de gran altura y la automoción impulsará el crecimiento del mercado mundial de vidrio de alta resistencia durante el período de pronóstico.

Descargar muestra gratuita para conocer más sobre este informe.

RESTRICCIONES DEL MERCADO

Los altos costos de energía y procesamiento pueden limitar la expansión del mercado

La fabricación y el procesamiento del producto consumen mucha energía debido al calentamiento, templado, laminación y acabado de precisión. Esto hace que la estructura de costos sea sensible a las fluctuaciones en los precios de la electricidad y los combustibles, especialmente en regiones con mercados energéticos volátiles. Además, los estándares de calidad son estrictos. Por lo tanto, las pérdidas de rendimiento y las tasas de rechazo pueden aumentar los costos si no se mantiene la estabilidad del proceso. Muchos compradores, particularmente en proyectos de construcción sensibles a los costos, siguen centrados en el precio, lo que limita su capacidad de utilizar productos de vidrio de alto rendimiento. Como resultado, si bien la demanda es estable, la rentabilidad puede verse presionada durante períodos de inflación energética o cuando la competencia se intensifica en aplicaciones de grado estándar. Por lo tanto, los altos costos de energía y procesamiento pueden limitar la expansión del mercado durante el pronóstico a mediano plazo.

OPORTUNIDADES DE MERCADO

Crecimiento de aplicaciones solares y para entornos hostiles para crear bolsas de demanda de alto valor

La energía solar es una oportunidad de alto crecimiento con requisitos de rendimiento cada vez mayores. Los proyectos requieren cada vez más vidrios más resistentes y duraderos para resistir el granizo, el viento, la abrasión de la arena y los cambios extremos de temperatura. Esto es particularmente relevante en Medio Oriente, partes de Asia y regiones con proyectos solares en desiertos en expansión. Los proveedores que pueden ofrecer calidad constante, alta resistencia y rendimiento duradero están mejor posicionados para ganar contratos de gran volumen. Esto crea una gran oportunidad para los procesadores con capacidades avanzadas de recubrimiento, laminación y refuerzo térmico. A medida que las instalaciones solares se expandan a nivel mundial, este uso final seguirá siendo uno de los mercados de crecimiento más atractivos para el vidrio de alta resistencia.

Análisis de segmentación

Por tipo de producto

El segmento de vidrio templado (endurecido) domina debido al alto uso para seguridad en los sectores de construcción y movilidad

Según el tipo de producto, el mercado se segmenta en vidrio templado (endurecido), vidrio laminado, vidrio termoendurecido y otros.

El segmento de vidrio templado (endurecido) tuvo la mayor participación de mercado en 2025. La fuerte demanda se debe principalmente a su fuerte resistencia al impacto y su patrón de rotura más seguro, lo que lo hace ampliamente utilizado en fachadas, puertas, mamparas, barandillas y acristalamientos laterales de automóviles. Se prefiere cuando el cumplimiento de la seguridad y la durabilidad son fundamentales, al tiempo que respalda las tendencias de diseño moderno, como paneles de vidrio más grandes. La demanda constante de la actividad de construcción y la adopción continua de la movilidad y la infraestructura pública impulsarán el crecimiento del segmento hasta 2034.

Se proyecta que el segmento de vidrio laminado crecerá a una tasa compuesta anual del 5,7% durante el período previsto, respaldado por una demanda basada en especificaciones en aplicaciones críticas para la seguridad. La demanda del producto se debe principalmente a su capacidad para mantenerse unido en caso de rotura, lo que lo hace adecuado para parabrisas, acristalamientos superiores, tragaluces yseguridad-Aplicaciones arquitectónicas enfocadas. Se utiliza cada vez más cuando se requiere protección contra caídas, resistencia a intrusiones y un mejor rendimiento acústico. A medida que los códigos de construcción y las expectativas de seguridad se endurecen, las configuraciones laminadas son cada vez más preferidas en proyectos premium.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de construcción y arquitectura dominará en 2025 debido a los códigos de seguridad y la demanda de fachadas de alto rendimiento

Según el uso final, el mercado se segmenta en construcción y arquitectura, automoción y transporte, energía solar y otros.

El segmento de construcción y arquitectura representó la mayor cuota de mercado mundial de vidrio de alta resistencia en 2025, respaldado por estándares de seguridad, adopción de acristalamiento a gran escala y un mayor uso de muros cortina y sistemas de fachada. El vidrio es necesario en barandillas, tragaluces, acristalamientos elevados y fachadas de gran altura para cumplir con las normas de seguridad e impacto. El creciente énfasis en los edificios energéticamente eficientes y las tendencias de diseño moderno también respaldan la estabilidad de la demanda.

Se prevé que el segmento de automoción y transporte crezca a una tasa compuesta anual del 5,4% durante el período previsto. Este crecimiento está impulsado por los requisitos de seguridad continuos y el aumento del área acristalada en los vehículos, incluidos parabrisas más grandes y diseños de techos panorámicos. El vidrio de alta resistencia ayuda a mejorar el rendimiento estructural, la durabilidad y la claridad de larga duración. A medida que los vehículos adoptan estructuras más ligeras y formatos de acristalamiento más avanzados, la necesidad de soluciones laminadas y endurecidas confiables permanece estable.

Se espera que el segmento de energía solar crezca a la tasa compuesta anual más rápida del 7,5% durante el período de análisis. Esto se debe a la aceleración de las instalaciones fotovoltaicas y a los crecientes requisitos de durabilidad para la protección de los módulos. Cada vez se requiere más vidrio de alta resistencia para resistir el granizo, las cargas de viento, los ciclos térmicos y las duras condiciones exteriores, manteniendo al mismo tiempo el rendimiento óptico durante una larga vida útil. El crecimiento es especialmente fuerte en regiones con alta irradiación y proyectos de servicios públicos a gran escala donde la confiabilidad es crítica.

Perspectivas regionales del mercado de vidrio de alta resistencia

Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina, Oriente Medio y África.

Asia Pacífico

Asia Pacific High Strength Glass Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado mundial en 2025, alcanzando los 19.470 millones de dólares, y se prevé que alcance los 20.680 millones de dólares en 2026. El liderazgo de la región está respaldado por la actividad de construcción a gran escala, la rápida urbanización y su posición como centro de fabricación de vidrio arquitectónico y automotriz procesado. Asia Pacífico se beneficia de la fuerte adopción de acristalamientos de seguridad en edificios de gran altura, el aumento del gasto en infraestructura y el aumento de la producción de vehículos y módulos solares. Con un creciente despliegue de proyectos solares y un uso cada vez mayor de sistemas de fachada modernos, la región continúa liderando tanto en volumen como en aplicaciones de más rápido crecimiento.

Mercado de vidrio de alta resistencia de China

Se prevé que el mercado chino alcance un valor de 10.370 millones de dólares en 2026, lo que representa aproximadamente el 26% de los ingresos mundiales. La demanda de productos está respaldada principalmente por la cartera de proyectos de construcción a gran escala de China, incluidos edificios comerciales de gran altura e infraestructura urbana. Además, el liderazgo de China en la fabricación de energía solar y en instalaciones a gran escala aumenta la demanda de productos en módulos fotovoltaicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de vidrio de alta resistencia de la India

Se prevé que el mercado de la India alcance los 2.040 millones de dólares en 2026, lo que representa aproximadamente el 5% de los ingresos mundiales. La demanda está impulsada por la rápida urbanización, el fuerte crecimiento de la construcción residencial y comercial y el creciente uso de acristalamientos de seguridad en los diseños de edificios modernos. La creciente adopción de fachadas con uso intensivo de vidrio en oficinas, centros comerciales,aeropuertosy la infraestructura del metro está impulsando la demanda de soluciones templadas y laminadas.

América del norte

América del Norte alcanzó los 6.320 millones de dólares en 2025 y se prevé que alcance los 6.700 millones de dólares en 2026. La demanda se ve respaldada por la construcción comercial, las mejoras de infraestructura y la adopción constante de acristalamientos de seguridad en edificios públicos, basada en especificaciones. La región también se beneficia de la demanda de soluciones de acristalamiento de alto rendimiento utilizadas en aplicaciones arquitectónicas donde la durabilidad y el cumplimiento de la seguridad son fundamentales. Se espera que el crecimiento se mantenga estable, impulsado por los ciclos de renovación y las inversiones a largo plazo en el rendimiento de los edificios.

Mercado de vidrio de alta resistencia de EE. UU.

Se prevé que el mercado estadounidense alcanzará los 6.060 millones de dólares en 2026, lo que representa aproximadamente el 15% de los ingresos globales. La demanda está respaldada por mercados de construcción basados en especificaciones, donde el cumplimiento de la seguridad, el rendimiento del edificio y los estándares de durabilidad siguen siendo altos. La actividad de renovación y modernización de edificios comerciales también mantiene un consumo constante, particularmente para mejoras de fachadas energéticamente eficientes y sistemas de acristalamiento de alto rendimiento.

Europa

Se prevé que el mercado europeo, que alcanzó una valoración de 7.250 millones de dólares en 2025, crezca a una tasa del 4,3% durante el período previsto. La región está marcada por estrictos estándares de seguridad, una fuerte actividad de renovación y una alta penetración de soluciones de fachada energéticamente eficientes. El mercado europeo está más orientado a las especificaciones, con una demanda concentrada en acristalamientos arquitectónicos de primera calidad, aplicaciones de seguridad reguladas y programas automotrices que enfatizan la durabilidad y el cumplimiento. Las inversiones en la producción de vidrio revestido de alto rendimiento respaldan el cambio de la región hacia productos de valor agregado.

Mercado de vidrio de alta resistencia de Alemania

Se prevé que el mercado alemán alcanzará un valor de 2.020 millones de dólares en 2026, lo que representa aproximadamente el 5% de los ingresos globales. La demanda está impulsada por los estándares de construcción premium de Alemania, la fuerte actividad de renovación y la alta penetración de acristalamientos energéticamente eficientes tanto en edificios residenciales como comerciales.

Mercado del vidrio de alta resistencia del Reino Unido

Se prevé que el mercado del Reino Unido alcance un valor de 1.440 millones de dólares en 2026, lo que representa alrededor del 4% de los ingresos mundiales. La demanda está respaldada por la actividad de construcción urbana y las mejoras impulsadas por la renovación en edificios comerciales donde se requieren cada vez más acristalamientos de seguridad y mejoras en el rendimiento energético.

América Latina

El mercado latinoamericano alcanzó los 1.490 millones de dólares en 2025, impulsado por la expansión gradual de la construcción comercial, el creciente uso de vidrio de seguridad en los edificios urbanos y el crecimiento selectivo de los proyectos solares y de infraestructura. El mercado sigue siendo relativamente sensible a los precios, pero la demanda de soluciones de acristalamiento más seguras está aumentando en los proyectos premium.

Mercado de vidrio de alta resistencia de Brasil

El mercado brasileño está preparado para alcanzar un valor de 620 millones de dólares en 2026, lo que representa aproximadamente el 2% de los ingresos globales. El uso cada vez mayor de acristalamiento de seguridad en proyectos urbanos residenciales y comerciales, y una creciente preferencia por una estética de construcción moderna con superficies de vidrio más grandes respaldarán la demanda del producto en el país.

Medio Oriente y África

El mercado de Oriente Medio y África estaba valorado en 1.750 millones de dólares en 2025. La región representa un mercado más pequeño pero en constante desarrollo, respaldado por una demanda creciente de proyectos inmobiliarios y de infraestructura a gran escala. Un mayor crecimiento se ve reforzado por la energía y la expansión que requieren vidrios duraderos y materiales de larga duración, donde el vidrio de alta resistencia es esencial para la confiabilidad del desempeño.

PAISAJE COMPETITIVO

Actores clave de la industria

Las empresas líderes enfatizan una mayor huella de producción e inversiones en capacidad para obtener una ventaja

El mercado del vidrio de alta resistencia está liderado por fabricantes globales y procesadores impulsados por la tecnología, como AGC Inc., Saint-Gobain, NSG Group, Guardian Glass y Corning Inc., respaldados por una amplia huella de producción y sólidas relaciones posteriores. Los jugadores compiten cada vez más en capacidades integradas, escala de vidrio flotado, profundidad de templado/laminación, tecnologías de recubrimiento y soporte técnico para proyectos con muchas especificaciones. Las acciones recientes muestran una dirección estratégica clara, incluidas inversiones en capacidad para fortalecer el suministro de vidrio revestido de alto rendimiento y la optimización de procesos digitales para mejorar la eficiencia energética y el rendimiento en las operaciones de los hornos. A medida que aumenta la demanda de fachadas solares y premium, la ventaja competitiva se está desplazando hacia empresas que pueden ofrecer una calidad constante a escala y cumplir con los requisitos reglamentarios. Además, las inversiones en avances tecnológicos en la fabricación de vidrio pueden cambiar el posicionamiento competitivo durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE VIDRIO DE ALTA RESISTENCIA PERFILADAS

- AGC Inc. (Japón)

- Corning Inc (EE.UU.)

- Vidrio guardián (EE. UU.)

- Grupo NSG(Japón)

- Saint-Gobain (Francia)

- SCHOTT AG (Alemania)

- Vidrio Xinyi (China)

- Vidrio Cardenal(A NOSOTROS.)

- euroglas(Alemania)

- Grupo de Vidrio Plano (China)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:India inauguró su primera instalación de fabricación de vidrio templado para dispositivos móviles en Noida, respaldando las cadenas de suministro de productos electrónicos nacionales. La instalación de fabricación se establece mediante una asociación entre Optiemus Infracom y Corning, una empresa de tecnología de materiales con sede en EE. UU., que fortalecerá la presencia de la empresa en el mercado nacional.

- Marzo de 2025:NSG Group (Pilkington) anunció una inversión en una línea avanzada de revestimiento de vidrio en Polonia para ampliar la producción de vidrio revestido de alto rendimiento y ahorro de energía para satisfacer la demanda de construcción europea. La medida fortalece el suministro regional de acristalamiento arquitectónico de valor agregado alineado con los requisitos de sostenibilidad y eficiencia energética, al tiempo que mejora la capacidad de respuesta local para proyectos de fachadas a gran escala.

- Enero de 2024:Saint-Gobain adquirió con éxito “Glass Service”, especialista en soluciones digitales para hornos de vidrio. La adquisición fortalece la capacidad de Saint-Gobain en optimización, modelado y sistemas de control de hornos, lo que respalda un menor consumo de energía, una mayor productividad y eficiencia de los procesos en la fabricación de vidrio.

- Enero de 2024:Sapphire Tuff inauguró una instalación de procesamiento de vidrio de última generación en Pune con tecnología avanzada de horno de convección. La expansión destaca las inversiones en curso en capacidad de procesamiento para respaldar la producción de vidrio templado de mayor calidad para satisfacer la demanda arquitectónica e industrial diversificada.

- Octubre de 2021:Guardian Glass anunció una importante inversión en sus instalaciones de producción de vidrio flotado en Goole, East Yorkshire, destinada a fortalecer las capacidades de suministro y mejorar la eficiencia operativa. La actualización mejorará la capacidad de la empresa para suministrar vidrio flotado principalmente a los mercados del Reino Unido e Irlanda, al tiempo que mejorará el rendimiento energético de la planta.

COBERTURA DEL INFORME

El análisis del mercado global de vidrio de alta resistencia proporciona un estudio en profundidad del tamaño del mercado y el pronóstico en todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,2 % entre 2026 y 2034 |

| Unidad | Valor (Miles de millones de dólares) Volumen (Kilotones) |

| Segmentación | Por tipo de producto, uso final y región |

| Por tipo de producto |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 37.350 millones de dólares en 2025 y se prevé que alcance los 63.980 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 19,47 mil millones de dólares.

Está previsto que el mercado muestre una tasa compuesta anual del 6,2% durante el período previsto de 2026-2034.

El segmento de uso final de construcción y arquitectura lideró el mercado en 2025.

La creciente demanda de acristalamientos de seguridad en edificios de gran altura y la movilidad es un factor clave que se espera impulse el crecimiento del mercado.

Saint-Gobain, NSG Group, Xinyi Glass y Corning Inc. son algunos de los actores destacados del mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El cambio hacia fachadas energéticamente eficientes y vidrio revestido de alto rendimiento son factores importantes que favorecen la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados