Tamaño del mercado de HVAC híbrido, participación y análisis de la industria, por tipo de producto (equipos de calefacción (calderas, bombas de calor, hornos y calentadores unitarios), equipos de refrigeración (acondicionadores de aire unitarios, sistemas VRF, enfriadores, aires acondicionados para habitaciones y refrigeradores y torres de refrigeración), equipos de ventilación (unidades de tratamiento de aire, filtros de aire, purificadores de aire, ventiladores y otros), por fuente de energía (combustible dual, electricidad + sistemas impulsados por energías renovables, electricidad + Sistem

INFORMACIÓN CLAVE DEL MERCADO

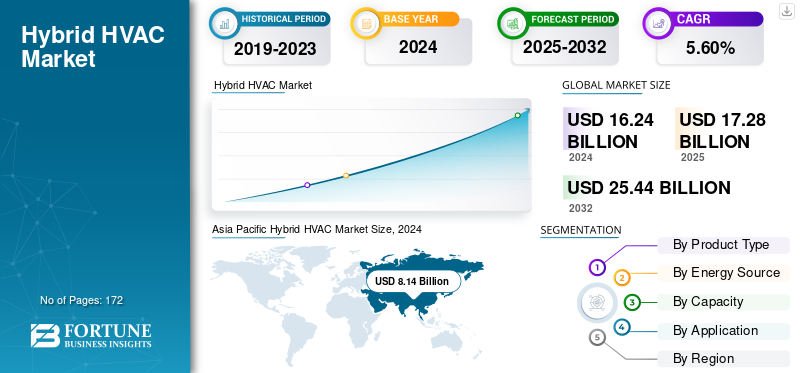

El tamaño del mercado mundial de HVAC híbrido se valoró en 17,28 mil millones de dólares en 2025 y se prevé que crezca de 18,21 mil millones de dólares en 2026 a 28,69 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,9% durante el período previsto. Asia Pacífico dominó el mercado híbrido de HVAC con una cuota de mercado del 49,8% en 2025.

Un sistema HVAC híbrido, también conocido como sistema de combustible dual, combina una bomba de calor y una caldera de gas para calentar y enfriar una casa. Cambia automáticamente entre los dos para funcionar de manera más eficiente. La bomba de calor se utiliza para calentar en condiciones climáticas más suaves y la caldera de gas se utiliza como fuente de calor de respaldo cuando la temperatura es extremadamente fría.

El mercado ha experimentado un crecimiento debido al aumento de los precios de los servicios públicos, la demanda de eficiencia energética, una mayor inclinación hacia los incentivos gubernamentales, la innovación de productos, incluida la incorporación deenergía renovablefuentes, y el creciente uso de tecnología inteligente y canales de venta en línea.

Las principales empresas de la industria son Daikin Industries Ltd., Carrier Global Corporation, Trane Technologies, Johnson Controls, Mitsubishi Group y Lennox International.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE HVAC HÍBRIDO

- Tamaño del mercado en 2025: 17,28 mil millones de dólares

- Tamaño del mercado en 2026: 18,21 mil millones de dólares

- Tamaño del mercado previsto para 2034: 28.690 millones de dólares

- CAGR: 5,9% entre 2026 y 2034

- Asia Pacífico dominó el mercado híbrido de HVAC con una participación del 49,80% en 2025.

- Se prevé que el segmento de equipos de refrigeración represente el 55,12% del mercado en 2026.

- Se espera que el segmento de combustible dual represente el 53,74% del mercado mundial en 2026.

Asia Pacífico

El mercado alcanzó los 8.610 millones de dólares en 2025 y se prevé que crezca hasta los 9.110 millones de dólares en 2026.

América del norte

El mercado estaba valorado en 5.110 millones de dólares en 2025 y se espera que alcance los 5.380 millones de dólares en 2026.

Europa

El mercado alcanzó los 2.400 millones de dólares en 2025 y se prevé que crezca hasta los 2.510 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 4.400 millones de dólares en 2026.

Japón

Se espera que el mercado crezca de manera constante, respaldado por la creciente demanda de soluciones de control climático inteligentes y energéticamente eficientes.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

Los objetivos de sostenibilidad y las tecnologías inteligentes impulsan la adopción de HVAC híbridos

Las soluciones energéticamente eficientes y respetuosas con el medio ambiente tienen una demanda creciente, lo que lleva al rápido desarrollo del mercado híbrido de HVAC. Dado que los gobiernos mantienen medidas estrictas para minimizar las emisiones de carbono, el uso de HVAC híbridos va en aumento. A través de tales sistemas, las fuentes de energía renovables, como los paneles solares, se combinan con los sistemas HVAC tradicionales, lo que da como resultado una conservación significativa de la energía y un alivio sustancial de los costos operativos. Asimismo, la integración de sistemas de control inteligentes, la inteligencia artificial (IA) y el Internet de las Cosas (IoT), también es relevante porque permite monitorear y optimizar el consumo de energía en tiempo real y aumenta la eficiencia del sistema en su conjunto, además de contribuir a la agenda global en sostenibilidad.

Restricciones del mercado

Los altos costos y la complejidad técnica frenan la expansión del mercado

Aunque el potencial de crecimiento es significativo, los altos costos iniciales del HVAC híbrido presentan un desafío para la industria, ya que pueden desalentar a los posibles adoptantes. Implica sofisticación técnica en la implementación de sistemas de energía renovable junto con sus contrapartes tradicionales de sistemas HVAC, que son demandados por profesionales altamente capacitados que no están fácilmente disponibles en este momento. Esta escasez de habilidades ralentiza la eficiencia de implementación y mantenimiento. Además, los niveles de conciencia y escaso conocimiento entre los usuarios finales sobre los beneficios y la funcionalidad de los sistemas HVAC híbridos conducen a una adopción más lenta. Todo esto, junto con la incertidumbre en la cadena de suministro y el aumento de los gastos en la configuración inicial, limitan el desarrollo del mercado.

Oportunidades de mercado

Los incentivos gubernamentales y los mercados emergentes desbloquean el crecimiento futuro

La tendencia de una mayor atención a la sostenibilidad y la eficiencia energética en todo el mundo está impulsando la demanda hacia sistemas híbridos HVAC. Los gobiernos de las regiones también están iniciando programas favorables, como incentivos fiscales, reembolsos por eficiencia energética y esquemas financieros para lograr los objetivos de neutralidad de carbono y emisiones netas cero. Las iniciativas de estas políticas están acelerando la adopción de productos entre los hogares, las empresas y las industrias. Además, las economías en desarrollo están invirtiendo en infraestructura inteligente y construcción de edificios ecológicos, lo que brindaría enormes posibilidades para la implementación masiva de sistemas híbridos. La innovación y la implementación también son un semillero en los mercados emergentes debido a los avances actuales en el control digital, la automatización y los modelos de energía localizados.

TENDENCIAS DEL MERCADO DE HVAC HÍBRIDO

El cambio hacia soluciones HVAC híbridas inteligentes, eficientes y ecológicas es una tendencia importante

La tendencia en el sector HVAC híbrido es un claro cambio hacia innovaciones inteligentes y energéticamente eficientes. El rendimiento y la sostenibilidad del sistema están cambiando debido a la implementación de sistemas híbridos.bombas de calor, unidades de flujo de refrigerante variable (VRF) y refrigerantes de bajo potencial de calentamiento global (GWP). Los controles inteligentes basados en IoT mejoran la comodidad del usuario y reducen los gastos operativos al integrar nueva tecnología, mantenimiento predictivo y aspectos de gestión climática de los controles inteligentes. Además, las construcciones fáciles de modernizar permiten la renovación de un edificio sin requerir modificaciones significativas. Estas innovaciones están en consonancia con los objetivos de certificar edificios ecológicos, así como con un nuevo conjunto de normas de emisiones más estrictas. Se anima a las empresas y a los consumidores a buscar la próxima generación de soluciones híbridas que logren el equilibrio adecuado entre eficiencia, comodidad y conciencia medioambiental.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

El segmento de equipos de refrigeración lidera el mercado debido a su demanda en edificios residenciales y comerciales

Según el tipo de producto, el mercado se segmenta en equipos de calefacción, equipos de refrigeración y equipos de ventilación. Los equipos de calefacción se subdividen en calderas, bombas de calor, hornos y calentadores unitarios, los equipos de refrigeración en acondicionadores de aire unitarios, sistemas VRF, enfriadores, aires acondicionados para habitaciones y refrigeradores y torres de refrigeración, y equipos de ventilación en unidades de tratamiento de aire, filtros de aire, purificadores de aire, ventiladores y otros.

El segmento de equipos de refrigeración domina con una cuota de mercado de 8.950 millones de dólares. La expansión de los edificios residenciales y comerciales, especialmente en las regiones cálidas, impulsa la demanda de unidades de aire acondicionado, lo que hace que los equipos de refrigeración sean un negocio más escalable en muchas geografías. El segmento de equipos de refrigeración representará el 55,12% de la cuota de mercado en 2026.

El equipo de refrigeración también tiene la CAGR más alta del mercado mundial, con un 6,2%. Muchos sistemas híbridos se construyen alrededor de refrigeración eléctrica más un calentador de respaldo o suplementario. Debido a que la refrigeración ya es eléctrica en muchos climas, es más fácil hibridar la calefacción alrededor de una base de refrigeración. Esto convierte a los equipos de refrigeración en el líder destacado en configuraciones híbridas de HVAC.

Por fuente de energía

El segmento de combustible dual domina el mercado debido a su capacidad para proporcionar flexibilidad energética y de costos

Según la fuente de energía, el mercado se divide en combustible dual, electricidad + sistemas de energía renovable, electricidad + sistemas de energía térmica y otros (trienergía, etc.).

El segmento de combustible dual domina con una cuota de mercado de 8.880 millones de dólares. Se espera que el segmento de combustible dual represente el 53,74% del mercado en 2026. El segmento continúa generando los principales ingresos debido a su capacidad para proporcionar flexibilidad de costos y energía al cambiar entre electricidad y gas según la tarifa o la demanda de carga. Esto es especialmente atractivo para grandes proyectos comerciales, hoteleros y de uso mixto.

Los sistemas impulsados por electricidad + energías renovables tienen la CAGR más alta del 6,4% en el mercado global. El crecimiento del segmento es atribuible a la fuerte disminución de los costos de la energía solar fotovoltaica, la tecnología eólica y el almacenamiento de baterías durante la última década, lo que hace que los sistemas integrados renovables + HVAC sean más viables económicamente.

Por capacidad

El segmento de capacidad de 2 a 5 toneladas lidera el mercado debido a su idoneidad para viviendas de tamaño mediano

Según la capacidad, el mercado se divide en residencial (hasta 2 toneladas y de 2 a 5 toneladas), comercial (hasta 10 toneladas, de 10 a 25 toneladas y más de 25 toneladas) e industrial (de 25 a 50 toneladas, de 50 a 120 toneladas y más de 120 toneladas).

Dentro de la categoría residencial, los sistemas de capacidad de 2 a 5 toneladas tienen la participación máxima del 58,4%. El crecimiento del segmento se atribuye a su idoneidad para viviendas de tamaño mediano y a su creciente instalación en proyectos de vivienda urbana.

En el segmento comercial, las unidades de 10 a 25 toneladas dominan el mercado y representan la mayor participación en los ingresos del 67,9%. El crecimiento del segmento se puede atribuir a su amplio uso en oficinas, puntos de venta e instituciones educativas.

Entre los usuarios industriales, los sistemas de más de 120 toneladas representan la mayor proporción de ingresos, con un 62,4%. El crecimiento del segmento se puede atribuir a la adopción en grandes instalaciones de fabricación y procesos industriales de alta resistencia.

Dentro de la categoría residencial, se espera que los sistemas de hasta 2 toneladas experimenten la mayor tasa de crecimiento del 6,1%. El crecimiento del segmento se puede atribuir a la creciente demanda de pequeños apartamentos y unidades de vivienda energéticamente eficientes.

En el segmento comercial, se prevé que la capacidad de 10 a 25 toneladas registre la tasa de crecimiento más rápida del 6,5%. El crecimiento del segmento se puede atribuir al aumento de las actividades de construcción comercial y modernización.

Entre los usuarios industriales, se espera que los sistemas de 50 a 120 toneladas experimenten la tasa de crecimiento más alta del 4,8%. El crecimiento del segmento es atribuible a la creciente demanda de industrias de mediana escala que enfatizan la optimización energética y la eficiencia híbrida.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La demanda de los consumidores de sistemas inteligentes de control climático y comodidad aumenta el crecimiento del segmento residencial

Según la aplicación, el mercado se divide en comercial, residencial e industrial.

El sector residencial capturó la mayor cuota de mercado de HVAC híbridos con un valor de 8.400 millones de dólares en 2024. El crecimiento del segmento es atribuible a la creciente urbanización, mayores ingresos disponibles y las preferencias de los consumidores por sistemas de confort y control climático inteligentes para generar fuertes volúmenes de ventas de referencia. El segmento residencial representará el 50,95% de la cuota de mercado en 2026.

Comercial representa la mayor CAGR con un 6,1% en el mercado global. El crecimiento del segmento se puede atribuir al aumento de la inversión en edificios sostenibles, certificaciones ecológicas como LEED y BREEAM y estrictas regulaciones de eficiencia energética. Los sectores de oficinas, comercio minorista y hotelería buscan cada vez más implementar sistemas HVAC híbridos para mejorar el rendimiento energético de los edificios y al mismo tiempo reducir sus costos operativos y su huella de carbono.

PERSPECTIVA REGIONAL DEL MERCADO DE HVAC HÍBRIDO

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

Asia Pacific Hybrid HVAC Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte generó 5,11 mil millones de dólares en 2025, lo que representa el 29,60% del panorama del mercado global, y se espera que alcance los 5,38 mil millones de dólares en 2026. El crecimiento de la región es atribuible a estrictas regulaciones de eficiencia energética, incentivos para la electrificación y una fuerte adopción de tecnologías HVAC renovables e inteligentes. Otros componentes que impulsan este crecimiento incluyen la creciente conciencia sobre la sostenibilidad y la sustitución de los sistemas HVAC convencionales por bombas de calor híbridas.

Estados Unidos está a la vanguardia del mercado norteamericano, con ingresos esperados de 4.400 millones de dólares en 2026. El crecimiento es atribuible a la construcción, la urbanización y el aumento de las temperaturas.

Europa

Europa contribuyó con el 13,90% al mercado mundial en 2025, con una valoración de 2.400 millones de dólares, y se prevé que alcance los 2.510 millones de dólares en 2026. El crecimiento de la región se puede atribuir a un fuerte impulso a la eficiencia energética.descarbonizaciónobjetivos e incentivos gubernamentales favorables.

El Reino Unido, Alemania e Italia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos requerida de 220 millones de dólares, 710 millones de dólares y 350 millones de dólares respectivamente para 2026.

Asia Pacífico

Asia Pacífico se encuentra actualmente a la vanguardia del mercado global. Asia Pacífico representó 8,61 mil millones de dólares en 2025, lo que representa el 49,80% de la cuota de mercado mundial, y se prevé que alcance los 9,11 mil millones de dólares en 2026. El crecimiento de la región es atribuible a la rápida urbanización, la actividad de construcción a gran escala y la alta demanda de sistemas de aire acondicionado residenciales y comerciales.

India y China son los principales contribuyentes al crecimiento del mercado híbrido de HVAC con una participación de ingresos esperada de 1,54 mil millones de dólares y 3,52 mil millones de dólares respectivamente para 2026.

Medio Oriente y África

En 2025, Medio Oriente y África poseían el 4,42 % del mercado mundial, alcanzando una valoración de 0,76 mil millones de dólares, y se prevé que crezca a 0,79 mil millones de dólares en 2026. El crecimiento de estas regiones es atribuible a la necesidad de eficiencia energética, regulaciones gubernamentales estrictas y proyectos de construcción a gran escala.

Se prevé que los países del CCG tendrán una cuota de mercado de 220 millones de dólares en 2025.

América Latina

América Latina aportó aproximadamente 400 millones de dólares al mercado mundial en 2025, lo que representa una participación del 2,30%, y se espera que alcance los 410 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Las principales empresas amplían sus carteras de productos para liderar la industria

Algunas de las principales empresas que trabajan en la industria incluyen Daikin Industries Ltd., Carrier Global Corporation, Trane Technologies, Johnson Controls, Mitsubishi Group y Lennox International. Las empresas se están centrando en la eficiencia energética, la integración de tecnología inteligente y la energía renovable para atraer a consumidores conscientes del medio ambiente. Otras estrategias incluyen ampliar las carteras de productos y las capacidades de fabricación para satisfacer la creciente demanda, como lo demostraron Carrier y Daikin. También se centran en proporcionar controles avanzados, mantenimiento predictivo y análisis de datos para optimizar el rendimiento y reducir los costos operativos.

LISTA DE EMPRESAS CLAVE DE HVAC HÍBRIDAS PERFILADAS

- Daikin Industries Ltd. (Japón)

- Carrier Global Corporation (EE.UU.)

- Tecnologías Trane(A NOSOTROS.)

- Johnson Controls (Irlanda)

- Grupo Mitsubishi (Japón)

- Lennox Internacional (EE.UU.)

- Grupo Midea (China)

- Electrodomésticos Gree (China)

- Robert Bosch (Alemania)

- Reem(A NOSOTROS.)

- Samsung Electronics Co., Ltd. (Corea del Sur)

- LG Electronics Inc. (Corea del Sur)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025- GE Aerospace y BETA Technologies Inc. anunciaron una nueva asociación estratégica y un acuerdo de inversión de capital, sujeto a aprobación regulatoria, para acelerar el desarrollo de la aviación eléctrica híbrida combinando el enfoque de rápida innovación de BETA con la escala y experiencia global de GE Aerospace.

- Septiembre 2025-Sol-Ark®, líder con sede en EE. UU. en soluciones de almacenamiento de energía e inversores híbridos, anunció el lanzamiento del inversor híbrido residencial Sol-Ark® Premium 18K-2P, el inversor residencial más potente del mercado. El 18K-2P está diseñado para ofrecer la mayor potencia de respaldo y capacidad solar flexible.

- julio 2024-El Grupo Bosch planea adquirir de Johnson Controls el negocio global de soluciones HVAC para edificios residenciales y comerciales ligeros. Como parte de esta transacción, Bosch también tiene la intención de adquirir el 100 por ciento de la empresa conjunta Johnson Controls-Hitachi Air Conditioning (JCH), incluida la participación del 40 por ciento de Hitachi.

- junio 2025-S. especialista en calefacción GE Appliances, una unidad de Haier con sede en ChinaHogar inteligenteLa empresa, que a su vez forma parte de la multinacional china de electrodomésticos y electrónica de consumo Haier Group, lanzó un calentador de agua híbrido con bomba de calor para aplicaciones residenciales. El nuevo producto estará inicialmente disponible para la venta en EE. UU. y Canadá.

- mayo 2025- Alpha, el especialista en calefacción con sede en el Reino Unido, una unidad del grupo italiano Immergas, lanzó una nueva solución de calefacción residencial que combina una bomba de calor y una caldera. Alpha Custom Hybrid es una solución totalmente personalizada adecuada para todo tipo de hogares, incluidos aquellos con altas demandas de agua caliente. Combina una gama de potencias de bomba de calor con calderas combinadas y de sistema, todo ello gestionado mediante un control inteligente integrado.

- julio 2020-Electronics Corporation, un proveedor líder de soluciones avanzadas de semiconductores, presentó el ZSSC4132, una solución de sensor de presión para automóviles que presenta una interfaz LIN v2.2a certificada integrada. El acondicionador de señal de sensor (SSC) de paquete único ofrece el mejor rendimiento de su clase, mayor flexibilidad de diseño y rentabilidad en un formato compacto para aplicaciones HVAC utilizadas en vehículos eléctricos híbridos enchufables (PHEV).BateríaSistemas de control climático para vehículos eléctricos (BEV) y vehículos eléctricos de pila de combustible (FCEV).

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de HVAC híbrido y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 5,9% entre 2026 y 2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por tipo de producto Equipo de calefacción

Equipo de refrigeración

Equipos de ventilación

Por fuente de energía

Por capacidad Residencial

Comercial

Industrial

Por aplicación

Por región América del norte(Por país/subregión)

Europa(Por país/subregión)

Sudamerica(Por país/subregión)

Medio Oriente y África(Por país/subregión)

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 18,21 mil millones de dólares en 2026 y se prevé que alcance los 28,69 mil millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 5,9% durante el período previsto.

Los objetivos de sostenibilidad y las tecnologías inteligentes están acelerando el crecimiento del mercado.

Daikin Industries Ltd., Carrier Global Corporation, Trane Technologies, Johnson Controls, Mitsubishi Group y Lennox International son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 8.610 millones de dólares en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 172

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.