Tamaño del mercado industrial de CCUS, participación y análisis de la industria, por tipo (captura, transporte, utilización y almacenamiento), por aplicación (petróleo y gas, generación de energía, productos químicos y petroquímicos, cemento, hierro y acero, y otros) y pronóstico regional, 2025-2032

INFORMACIÓN CLAVE DEL MERCADO

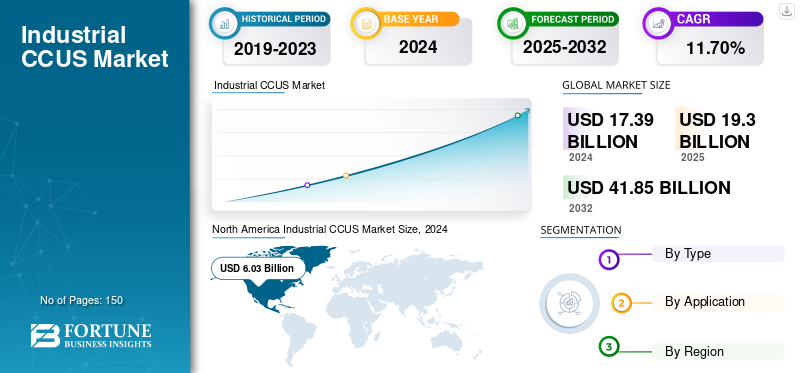

El tamaño del mercado mundial de CCUS industrial se valoró en 17,39 mil millones de dólares en 2024. Se proyecta que el mercado crecerá de 19,3 mil millones de dólares en 2025 a 41,85 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 11,70% durante el período previsto. América del Norte dominó el mercado global con una participación del 34,67% en 2024.

CCUS industrial se refiere a las tecnologías de captura, utilización y almacenamiento de carbono que adoptan industrias en sectores como el acero, el cemento, el químico y otros. Esto ayuda a capturar las emisiones de dióxido de carbono y almacenarlas bajo tierra o convertirlas en un uso final útil según la necesidad.

El mercado está creciendo de manera constante debido a las estrictas regulaciones climáticas, el aumento de los precios del carbono, los compromisos netos cero y la creciente demanda dedescarbonizaciónentre industrias. Hay varios actores clave que operan en el mercado, incluidos Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide y Linde Engineering. Estas empresas están adoptando estrategias como inversión en redes de almacenamiento y transporte, asociaciones, búsqueda de financiación gubernamental e inversión en innovaciones tecnológicas para sostener la competencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

Las estrictas regulaciones sobre emisiones y los objetivos de emisiones netas cero impulsan el desarrollo del mercado

Las estrictas regulaciones de emisiones con objetivos de cero emisiones netas globales están impulsando el crecimiento del mercado industrial de CCUS. Los gobiernos de todo el mundo están implementando límites estrictos a las industrias intensivas en carbono, lo que lleva a un aumento del impuesto al carbono y a la aparición de marcos de presentación de informes obligatorios. Esto ha permitido a las empresas adoptar tecnologías de captura innovadoras.

De manera similar, diferentes países y compromisos industriales netos cero están creando dinámicamente una demanda a largo plazo de soluciones de descarbonización escalables. Esto empuja a las industrias gigantes acemento, químico y siderúrgico para invertir en enormes proyectos CCUS respaldados por incentivos fiscales, financiación pública y diferentes esquemas de créditos de carbono.

Restricciones del mercado

Los altos costos de capital y la viabilidad comercial limitada frenan el crecimiento del mercado

La viabilidad comercial restringida y los mayores costos de capital tienden a limitar el crecimiento del mercado. La construcción de tuberías de transporte, unidades de captura e instalaciones de almacenamiento exige una mayor inversión inicial y los distintos gastos operativos siguen siendo mayores debido a los procedimientos que consumen mucha energía. Particularmente para las industrias pequeñas y medianas, el retorno de la inversión es incierto, y la rentabilidad depende de un precio favorable del carbono, subsidios gubernamentales y una demanda constante de productos derivados del dióxido de carbono.

Oportunidades de mercado

La innovación tecnológica y las asociaciones industriales ofrecen oportunidades de crecimiento lucrativas

Los avances en tecnología y las asociaciones industriales más amplias ofrecen importantes oportunidades de crecimiento para el mercado. Las revoluciones en el CO2 electroquímico, la conversión catalítica, la utilización y la mineralización y las vías de base biológica están aumentando la gama de productos de alto valor derivados del carbono capturado. Estas innovaciones están mejorando la eficiencia y reduciendo los costos operativos.

De manera similar, las colaboraciones entre las industrias pesadas, las nuevas empresas de tecnologías limpias y las organizaciones de investigación están impulsando los proyectos piloto, lo que permite una comercialización más rápida de las tecnologías CCU emergentes. Estas asociaciones tienden a apoyar la infraestructura compartida, la coinversión y la transferencia de conocimientos.

TENDENCIAS DEL MERCADO CCUS INDUSTRIALES

El creciente enfoque en la circularidad del carbono se ha convertido en una tendencia destacada del mercado

El creciente énfasis en la circularidad del carbono se ha convertido en una tendencia importante que está remodelando el mercado, mientras que las empresas están transformando el CO2 capturado a través del flujo de residuos en un recurso económico eficaz. Las industrias están invirtiendo cada vez más en tecnologías avanzadas que convierten el CO2 en una sustancia química especializada, combustibles bajos en carbono y materiales de construcción altamente sostenibles, reduciendo así su dependencia de las materias primas.

Además, esto está respaldado por una política climática estricta, una creciente viabilidad comercial de los productos basados en CO2 y compromisos netos cero. Las asociaciones entre emisores industriales, desarrolladores de tecnología e instituciones de investigación también aumentan las innovaciones en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La creciente implementación de tipos de captura en refinerías aumenta el crecimiento del segmento

Según el tipo, el mercado se segmenta en captura, transporte, utilización y almacenamiento.

En 2024, el segmento de captura tenía la mayor cuota de mercado de CCUS industrial y con unos ingresos de 10,9 mil millones de dólares. Este crecimiento se debe a la presencia de equipos, tecnologías e infraestructuras de alto costo que se necesitan para purificar y separar el CO2 de las emisiones industriales. Además, su creciente despliegue en refinerías, plantas de energía y el sector químico impulsa aún más el crecimiento segmentario.

Además, el segmento de utilización tuvo la CAGR más alta del 12,4% en 2024. Este crecimiento segmentario se debe a los crecientes avances en la conversión de las emisiones de CO2 capturadas en ofertas de valor agregado que incluyen productos químicos, combustibles y materiales de construcción. Además, las crecientes inversiones en tecnologías circulares de carbono y las políticas gubernamentales de apoyo están impulsando el crecimiento segmentario.

Por aplicación

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Una infraestructura bien establecida para la captura de carbono impulsa el crecimiento del segmento de petróleo y gas

El mercado se divide en petróleo y gas, generación de energía, productos químicos y petroquímicos, cemento, hierro y acero, y otros, según la aplicación.

Entre ellos, el segmento de petróleo y gas dominó el mercado con una participación en los ingresos de 4.860 millones de dólares en 2024. Este crecimiento se debe a una infraestructura bien establecida para la captura de carbono, amplias emisiones de CO2 y un uso más amplio del CO2 capturado en procesos de recuperación mejorada de petróleo (EOR). Las industrias también están invirtiendo en tecnologías CCU para descarbonizar la fabricación y alinearse con los objetivos globales de emisiones netas cero.

Productos químicos ypetroquímicosEl segmento tuvo la CAGR más alta del 13,2% en 2024. Este crecimiento se debe a la creciente integración del CO2 capturado como materia prima para la producción de polímeros, combustibles y productos químicos especiales. Además, los avances en las tecnologías de conversión electroquímica y catalítica, junto con los crecientes compromisos de sostenibilidad, también están impulsando la adopción de productos en esta industria.

PERSPECTIVAS REGIONALES DEL MERCADO CCUS INDUSTRIALES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Industrial CCUS Market Size, 2024 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región de América del Norte lidera el mercado con una participación de 6.030 millones de dólares en 2024 y 5.540 millones de dólares en 2023. Este crecimiento se debe a proyectos de captura de carbono establecidos, un fuerte apoyo gubernamental e inversiones destacadas por parte de gigantes. petróleo y gasasí como industrias químicas. Además, la presencia de enormes proyectos CCUS en los EE. UU. y Canadá, aumentada con el apoyo de políticas favorables que incluyen créditos fiscales como el 45Q, también fortalece el crecimiento regional. Estados Unidos lidera el mercado norteamericano con una participación de ingresos esperada de 5.040 millones de dólares en 2025.

Europa

La región de Europa está creciendo con una participación esperada de 4.020 millones de dólares en 2025. Este crecimiento regional se debe a precios más altos del carbono, políticas climáticas estrictas y una financiación más sólida de la UE en toda la región. El Reino Unido, Alemania e Italia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos esperada de 790 millones de dólares, 990 millones de dólares y 430 millones de dólares respectivamente para 2025.

Asia Pacífico

La región de Asia Pacífico tuvo la CAGR más alta del 13,6% en 2024. También se espera que el mercado alcance los 6.200 millones de dólares en 2025. Este crecimiento está impulsado por el aumento de las emisiones de CO2, la rápida industrialización y las crecientes iniciativas gubernamentales para impulsar las tecnologías de captura de carbono. Además, los crecientes sectores químico, energético y manufacturero en países como India, China y Japón también alimentan la demanda de soluciones CCUS rentables. India y China son los principales contribuyentes al crecimiento del mercado con una participación de ingresos esperada de 810 millones de dólares y 2520 millones de dólares para 2025.

América del Sur y Medio Oriente y África

Los mercados de América del Sur y Medio Oriente y África están creciendo con una participación esperada de 1.050 millones de dólares y 1.420 millones de dólares respectivamente en 2025. Este crecimiento se debe a la creciente conciencia sobre la captura de carbono para recuperar petróleo, producir combustibles sintéticos y productos químicos, y ofrecer crecimiento económico a las regiones. Se prevé que los países del CCG tendrán una cuota de mercado de 650 millones de dólares en 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

El creciente enfoque en la adopción de tecnologías innovadoras conduce a posiciones dominantes en el mercado de actores clave

La industria CCUS industrial está formada por diferentes actores que operan en el mercado, incluidos Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide y Linde Engineering. Estas empresas están adoptando rápidamente diferentes estrategias clave, como fusiones y colaboraciones, desarrollo de tecnologías innovadoras y lanzamientos de nuevos productos para fortalecer su posición en el mercado.

LISTA DE EMPRESAS CLAVE DE CCUS INDUSTRIALES PERFILADAS

- Captura de carbono de Aker(Noruega)

- Mitsubishi Industrias Pesadas(Japón)

- Corporación Flúor(A NOSOTROS.)

- Shell Catalysts & Technologies (Países Bajos)

- Technip Energías (Francia)

- Honeywell UOP(A NOSOTROS.)

- Carbon Clean (Reino Unido)

- Air Liquide (Francia)

- Linde Ingeniería (Alemania)

- SLB – Schlumberger (Estados Unidos)

- Baker Hughes (Estados Unidos)

- Worley (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En julio de 2025, Carbon Clean, líder mundial en revolucionar las soluciones de captura de carbono, anunció la inauguración oficial de su nuevo Centro de Innovación Global (GIC) en Navi Mumbai, India. El GIC será una de las instalaciones dedicadas a la investigación de captura de carbono más grandes del mundo, con una superficie de 77,121 pies cuadrados y albergará dos plantas de captura de carbono junto con laboratorios de última generación para el desarrollo, análisis y pruebas de solventes. Servirá como centro de investigación, innovación y demostración de tecnología.

- En mayo de 2025, Mitsubishi Heavy Industries, Ltd. (MHI) ha instalado una nueva planta piloto de captura de CO2 en la central eléctrica Himeji No.2 en la prefectura de Hyogo, propiedad de The Kansai Electric Power Co., Inc. (KEPCO), y hoy celebró una ceremonia en el lugar coincidiendo con el inicio de las operaciones. La planta piloto se estableció para realizar investigación y desarrollo de tecnologías de captura de CO2 utilizando gases de combustión de turbinas de gas en las centrales eléctricas. La planta tiene una capacidad de captura de aproximadamente cinco toneladas por día y, mediante la demostración de tecnologías innovadoras de captura de CO2 para la próxima generación, fortalecerá la competitividad de ladióxido de carbononegocio de captura, utilización y almacenamiento (CCUS).

- En marzo de 2025El gobierno de Malasia presentó oficialmente el Proyecto de Ley de Captura, Utilización y Almacenamiento de Carbono (CCUS) de 2025, que establece un marco legal para el desarrollo de la industria. Se espera que el proyecto de ley cree una agencia dedicada a supervisar el mercado de captura de carbono. Sin embargo, la oposición de Sabah y Sarawak, estados de Malasia Oriental que se negaron a participar, reduce significativamente el potencial económico del proyecto de ley.

- En septiembre de 2024, Baker Hughes ha lanzado una nueva solución digital para operaciones de captura, utilización y almacenamiento de carbono (CCUS). La solución, denominada Carbon Edge, es la primera solución digital integral basada en riesgos para operaciones CCUS que brinda soporte integral para informes regulatorios y gestión de riesgos operativos.

- En mayo de 2023, Koch Engineered Solutions LLC (KES) ha firmado un Memorando de Entendimiento (MOU) con Chart Industries, Inc., un fabricante global diversificado líder de equipos y procesos criogénicos de alta ingeniería para el gas industrial y otras industrias, posicionando a ambas compañías para brindar soluciones completas de captura de carbono a clientes e industrias clave.

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de CCUS industriales y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2019-2032 |

| Año base | 2024 |

| Año estimado | 2025 |

| Período de pronóstico | 2025-2032 |

| Índice de crecimiento | CAGR del 11,70% entre 2025 y 2032 |

| Período histórico | 2019-2023 |

| Unidad | Valor (miles de millones de dólares) |

| Segmentación | Por tipo, aplicación y región |

| Por tipo |

|

| Por aplicación |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 17.390 millones de dólares en 2024 y se prevé que alcance los 41.850 millones de dólares en 2032.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 11,70% durante el período previsto.

Las estrictas regulaciones sobre emisiones y los objetivos netos cero impulsan el crecimiento del mercado.

Aker Carbon Capture, Mitsubishi Heavy Industries, Fluor Corporation, Shell Catalysts & Technologies, Technip Energies, Honeywell UOP, Carbon Clean, Air Liquide y Linde Engineering son algunos de los principales actores del mercado.

La región de América del Norte tenía la mayor cuota de mercado.

Asia Pacífico estaba valorada en 6.030 millones de dólares en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2019-2032

- 2024

- 2019-2023

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.