Tamaño del mercado de envases industriales, participación y análisis de la industria, por material (plástico, papel y cartón, metal y otros), por tipo de producto (tambores, IBC, cajas y cartones, jaulas, bandejas y paletas, bolsas y sacos, cubos y latas, y otros), por industria de uso final (alimentos y bebidas, productos farmacéuticos, bienes de consumo, productos químicos, agricultura, edificación y otros), y pronóstico regional. 2026-2034

(Oferta válida hasta 15th Aug 2026)

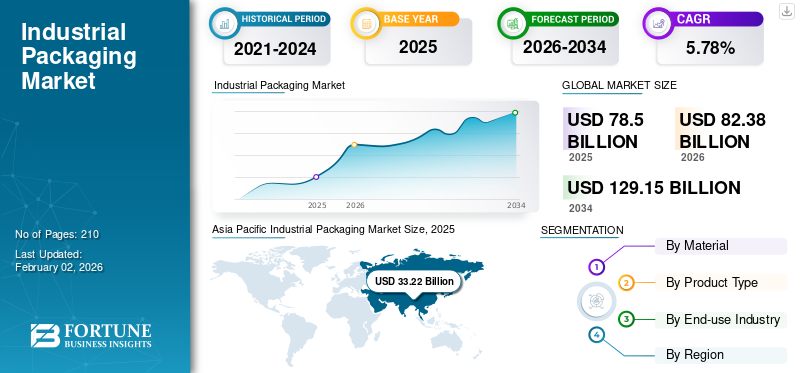

Tamaño del mercado de envases industriales y descripción general de la industria

El tamaño del mercado mundial de envases industriales se valoró en 78,50 mil millones de dólares en 2025. Se proyecta que el mercado tendrá un valor de 82,38 mil millones de dólares en 2026 y alcanzará los 129,15 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,78% durante el período previsto. Asia Pacífico dominó el mercado de envases industriales con una participación de mercado del 42,32% en 2025. Además, se espera que el mercado de envases industriales en los EE. UU. alcance los 25,33 mil millones de dólares en 2032. Este crecimiento se ve impulsado por la creciente demanda de soluciones de embalaje duraderas y protectoras en industrias pesadas como la química, la construcción y la automoción.

Los productos de embalaje industrial suelen estar diseñados para proteger, almacenar o transportar grandes cantidades de productos terminados o sin terminar. Son muy robustos y están diseñados para facilitar el transporte y almacenamiento de mercancías industriales. Los productos industriales como productos químicos, bebidas, productos alimenticios, pinturas, tintes, petroquímicos y fertilizantes generalmente se transportan en camiones, barcos y ferrocarriles utilizando soluciones de embalaje de alta resistencia que a menudo se construyen con un propósito específico y para soportar condiciones extremas de temperatura y presión.

La fabricación de productos envasados industriales y la elección de materiales dependen del tipo de producto que se envasa debido a su naturaleza especializada. Los fabricantes de envases dan prioridad a productos que sean rentables, livianos y que proporcionen propiedades de alta barrera para optimizar la cadena de suministro. Mondi Group y Westrock son los principales fabricantes y representan la mayor cuota de mercado mundial de envases industriales.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de envases industriales

- Tamaño del mercado en 2025: 78.500 millones de dólares

- Tamaño del mercado en 2026: 82,38 mil millones de dólares

- Tamaño del mercado previsto para 2034: 129 150 millones de dólares

- CAGR: 5,78% de 2026 a 2034

- Asia Pacífico dominó el mercado de envases industriales con una participación del 42,32% en 2025.

- Se prevé que el segmento de tambores domine el mercado con una participación del 43,53% en 2026.

- El segmento de alimentos y bebidas representó una cuota de mercado del 24,54% en 2024.

Asia Pacífico

Asia Pacífico lideró el mercado con 33.220 millones de dólares en 2025 y se prevé que alcance los 35.080 millones de dólares en 2026.

América del norte

América del Norte fue el segundo mercado regional más grande, valorado en 20.410 millones de dólares en 2025.

Europa

Europa representó 17.800 millones de dólares en 2025 y representó el 22,66% de los ingresos globales.

A NOSOTROS.

Se prevé que el mercado de envases industriales alcance los 18.670 millones de dólares en 2026.

Japón

Se estima que el mercado de envases industriales alcanzará los 8.560 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Cadena de valor de alimentos y agronegocios en rápido crecimiento para impulsar el crecimiento del mercado

La agricultura desempeña un papel crucial en el impulso del crecimiento económico y contribuye significativamente al producto interno bruto (PIB) mundial. La cadena de valor del negocio agrícola y alimentario comprende empresas que utilizan productos envasados industriales de áreas comerciales que van desde semillas, productos químicos, vacunas para el ganado agrícola y rendimiento de cultivos.

Según el Banco Mundial, la agricultura constituye aproximadamente el 4% del PIB total, mientras que en algunos de los países menos desarrollados esta cifra se eleva a más del 25% de su PIB. En particular, el crecimiento agrícola es clave para el crecimiento general, el desarrollo y la reducción de la pobreza, especialmente en naciones donde la agricultura desempeña un papel dominante en sus economías.

Productos de embalaje comoplásticoLos tambores, IBC (contenedores intermedios a granel), bolsas y sacos ayudan a contener los alimentos en un ambiente limpio y seguro sin fugas ni roturas hasta su uso. También proporcionan una barrera contra la suciedad o el polvo, microorganismos y otros contaminantes. También protegen contra los daños causados por insectos, pájaros y roedores, así como contra las fluctuaciones de calor, oxidación y humedad. La selección de materiales de embalaje, particularmente para productos alimenticios, depende de los requisitos técnicos, la rentabilidad y las regulaciones gubernamentales. Por lo tanto, los productos empaquetados industriales pueden mantener un flujo racionalizado de materias primas hacia productos terminados en cadenas de suministro tan interconectadas.

Uso de sistemas de embalaje inteligentes para controlar, monitorear y optimizar el flujo de materiales para impulsar el crecimiento del mercado

El uso de la tecnología como medio para rastrear y gestionar materias primas y productos terminados y sin terminar está en aumento. Los fabricantes, distribuidores y minoristas pueden acceder a información detallada sobre la ubicación y el estado de sus productos a través de las funciones inteligentes de los paquetes industriales. Los paquetes industriales inteligentes están experimentando un crecimiento más rápido, principalmente debido al uso cada vez mayor de indicadores como indicadores de tiempo y temperatura, diferenciación de productos, trazabilidad y otras características interactivas a precios más razonables.

Por ejemplo, Greif Inc. ha introducido la primeraInternet de las cosas (IoT)Dispositivo basado en IBC que se aplicará a un IBC y que puede rastrear información en tiempo real y verificar el nivel de llenado del IBC. Estos factores aumentan la demanda de envases inteligentes e impulsan el crecimiento del mercado mundial de envases industriales.

Las etiquetas de identificación por radiofrecuencia (RFID) son una forma innovadora de portador de información de datos que puede identificar y rastrear productos, lo que las convierte en una solución muy eficaz para gestionar embalajes industriales a granel dentro de un almacén, instalación o durante el transporte.

RESTRICCIONES DEL MERCADO

El creciente escrutinio en torno al uso de plásticos en envases industriales podría obstaculizar el crecimiento del mercado

El escrutinio en torno a los paquetes industriales ha aumentado en los últimos años debido a las crecientes preocupaciones sobre la sostenibilidad ambiental y la contaminación de los vertederos. Los organismos reguladores han endurecido las regulaciones, ejerciendo presión sobre los fabricantes de envases para que opten por materiales reciclados o ecológicos para reducir su impacto ambiental. Además, los consumidores buscan soluciones de embalaje más duraderas y robustas. Por lo tanto, los fabricantes se enfrentan a la necesidad de realizar inversiones sustanciales en I+D y pruebas para desarrollar productos que se alineen con los objetivos de sostenibilidad y la conciencia ambiental, lo que ralentiza el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Cambio creciente en la adopción de prácticas respetuosas con el medio ambiente para brindar varias oportunidades de crecimiento

Existe un claro movimiento en la industria hacia la adopción de soluciones sostenibles y respetuosas con el medio ambiente. Muchas empresas han comenzado a implementar prácticas ecológicas mediante el uso de materiales reciclados y la reducción de emisiones. El cambio está impulsado por una mayor conciencia y preocupación por los impactos ambientales de los materiales de embalaje tradicionales, como el plástico y el metal. Como resultado, existe una creciente necesidad de opciones de embalaje que sean a la vez biodegradables y compostables.

Según el Foro Económico Mundial, en 2021 se generaron 40 millones de toneladas de desechos plásticos en EE. UU., y solo se reciclaron entre el 5% y el 6%, o alrededor de dos millones de toneladas. Aproximadamente el 36% de todo el plástico producido se utiliza para envases y el 85% termina en vertederos.

Además de la sostenibilidad, el progreso tecnológico también ha transformado la industria. Por ejemplo, la integración de la automatización en las actividades de embalaje ha aumentado significativamente la eficiencia y reducido los costos.

DESAFÍOS DEL MERCADO

La fluctuación de los precios de las materias primas y la variabilidad de la demanda desafían la expansión del mercado

Un suministro constante de materias primas como papel reciclado, pulpa de madera y productos químicos es esencial para la industria. Las interrupciones en la cadena de suministro provocan retrasos en la producción y mayores costos. Además, la fluctuación de los costos de producción y materias primas y la creciente demanda de envases personalizados presentan desafíos para las empresas. Los crecientes costos de la energía, las materias primas y el transporte afectan los márgenes de ganancias. Además, la evolución de las tendencias de los consumidores continúa afectando a la industria, lo que exige que las empresas se adapten rápidamente. Lograr un equilibrio entre el exceso y la falta de existencias es crucial para satisfacer las necesidades de los consumidores y al mismo tiempo evitar costos excesivos de inventario.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO

La aceleración del crecimiento en la industria manufacturera está preparada para impulsar el crecimiento del mercado

Los fabricantes que aumentaron su inversión digital y adoptaron tecnologías de fabricación emergentes en los últimos años han mostrado una mayor resiliencia durante la pandemia y han ganado impulso en la fabricación en todos los sectores. Las regiones desarrolladas, debido a la amplia gama de demandas de los consumidores y los avances tecnológicos que contribuyen a la creciente demanda, y las regiones y países en desarrollo, impulsados por el crecimiento demográfico y la globalización, están preparados para impulsar la demanda continua de soluciones industriales empaquetadas.

El último informe publicado por la Organización de las Naciones Unidas para el Desarrollo Industrial (ONUDI) muestra una recuperación de los daños causados a la industria durante la pandemia en 2020, con un crecimiento interanual del 3,3 por ciento en el cuarto trimestre de 2021 en la producción manufacturera mundial.

Productos de embalaje industrial a granel comocontenedores intermedios para graneles (IBC), las bolsas y los tambores de contenedores intermedios para graneles flexibles (FIBC) son reutilizables y, por lo tanto, tienen una mayor demanda en toda la industria manufacturera. Cada tipo de embalaje juega un papel clave en la adición de valor económico y ambiental a las cadenas de suministro, acelerando su crecimiento en la industria manufacturera. Asia Pacífico fue testigo de un crecimiento del mercado de envases industriales de 28,49 mil millones de dólares en 2022 a 29,96 mil millones de dólares en 2023.

IMPACTO DEL COVID-19

La pandemia de COVID-19 tuvo un impacto multifacético en el mercado de envases industriales en todo el mundo. Las instalaciones de fabricación enfrentaron cierres temporales, lo que provocó una escasez de componentes de materias primas y materiales de embalaje debido a interrupciones en la cadena de suministro que afectaron los plazos de producción y entrega durante un período. Por lo tanto, afectó a varios sectores, como el de alimentos y bebidas, el farmacéutico y el automotriz, que dependen en gran medida de un embalaje eficiente y oportuno. Innovación y rápido desarrollo deembalaje farmacéuticoayudó a la industria a recuperarse de este breve revés en la era pospandémica.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE EMBALAJE INDUSTRIAL

Por materiales

La creciente demanda de productos plásticos en el sector industrial mejora el crecimiento segmentario

Según el material, el mercado se segmenta en plástico, papel y cartón, metal y otros.

El plástico es un material muy utilizado en el mercado. El plástico se puede utilizar en forma de IBC, bidones, bidones, bolsas y sacos para embalaje, lo que crea una enorme demanda en aplicaciones industriales y tiene la mayor cuota de mercado del mercado. Las bandejas y paletas de plástico brindan protección y una buena interfaz mecánica para el manejo y envío de productos. Se prevé que el segmento domine el mercado con una participación del 43,53% en 2026.

El papel es el segundo material más utilizado. La demanda de cajas de cartón corrugado se atribuye a su ligereza, capacidad de plegado, rigidez e imprimibilidad. Además, los principales actores de la industria del embalaje están incorporando cada vez más objetivos de sostenibilidad en sus modelos de negocio. Estos objetivos se logran de manera más simple agregando el porcentaje de productos de papel en la cartera de productos de la empresa, lo que resulta en un mayor uso de papel para el embalaje de productos industriales. Se prevé que el segmento de papel y cartón muestre una tasa compuesta anual del 5,41% durante el período previsto.

Por tipo de producto

Cajas y cartones para dominar debido aDisponibilidad en diferentes tamaños y formas

Según el tipo de producto, el mercado se segmenta en tambores, IBC, cajas y cartones, jaulas, bandejas y paletas, bolsas y sacos, cubos y latas, y otros.

Las cajas y cartones son el segmento de tipo de producto dominante. Las cajas y cartones ofrecen una notable versatilidad debido a su disponibilidad en diferentes tamaños y formas. Esta versatilidad los convierte en una solución de embalaje ideal para una amplia gama de productos, desde pequeñossemiconductorcomponentes para maquinaria de fabricación de gran tamaño. Se pueden personalizar fácilmente mediante etiquetado, impresión y creación de marcas y, mediante un marketing atractivo, pueden ayudar a que las marcas de consumo se destaquen de la competencia. Se prevé que el segmento domine el mercado con una participación del 25,09% en 2026.

Las cajas están hechas de diversos materiales y se pueden reciclar fácilmente, lo que las convierte en una opción de embalaje ecológica. Son rentables en comparación con la mayoría de las soluciones de embalaje rígido y ofrecen una excelente capacidad de apilamiento para optimizar el espacio del almacén y el transporte.

Los tambores son el segundo segmento de tipo de producto dominante. Los tambores son duraderos y resistentes y protegen el contenido de daños y contaminación, impulsando así el crecimiento del segmento.

Es probable que el segmento de bandejas y paletas muestre una tasa compuesta anual del 5,97% durante el período de pronóstico.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente demanda de envases industriales por parte de la industria de usuarios finales de alimentos y bebidas impulsa el crecimiento del segmento

Según la industria de uso final, el mercado se clasifica en alimentos y bebidas, productos farmacéuticos, bienes de consumo, productos químicos, agricultura, edificación y construcción, y otros.

Estos productos ayudan a prolongar la vida útil de los alimentos y bebidas perecederos. Se prevé que el segmento de alimentos y bebidas domine el mercado con una participación del 24,54% en 2024. Esto es vital tanto para los fabricantes como para los minoristas para reducir el desperdicio y gestionar el inventario. Por estas razones, el segmento de alimentos y bebidas tiene la mayor cuota de mercado. La creciente demanda del sector de alimentos y bebidas para transportar productos líquidos y sólidos también mejora el crecimiento segmentario.

La industria farmacéutica es el segundo segmento dominante y se destaca como el sector de más rápido crecimiento durante el período previsto debido a la globalización de las cadenas de suministro farmacéuticas. Los productos farmacéuticos suelen ser sensibles a factores ambientales como la luz, la humedad y las temperaturas extremas. Productos como barriles, latas y bolsas protegen estos medicamentos de factores externos, preservando su estabilidad y eficacia y amortiguando así el crecimiento del segmento.

PERSPECTIVA REGIONAL DEL MERCADO DE EMBALAJE INDUSTRIAL

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacific Industrial Packaging Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 33.220 millones de dólares en 2025, capturando el 42,32% de los ingresos globales, y se estima que alcanzará los 35.080 millones de dólares en 2026. China, India y Japón son los países líderes en la fabricación de productos industriales. El crecimiento se atribuye a la creciente demanda de productos farmacéuticos y alimentarios, lo que proporciona un crecimiento lucrativo para el mercado en esta región. Se espera que el valor de mercado en China sea de 11.780 millones de dólares en 2026.

Por otro lado, se prevé que India alcance los 5.730 millones de dólares y que Japón tenga 8.560 millones de dólares en 2026.

América del norte

América del Norte es la segunda región más grande con un valor de 20,41 mil millones de dólares en 2025 contribuyendo al mercado, y Estados Unidos es el principal contribuyente. Es probable que la región muestre una tasa compuesta anual del 4,91% durante el período previsto. Factores como el comercio electrónico, las tendencias de sostenibilidad y las mejoras en la cadena de suministro influyen en el mercado de envases industriales de América del Norte. El mercado de fabricación industrial de EE. UU. es un segmento dinámico que desempeña un papel importante en el apoyo a las complejas necesidades de logística y distribución de diversas industrias. Es probable que el tamaño del mercado estadounidense pronostique 18,67 mil millones de dólares en 2026. Este mercado se especializa en brindar soluciones médicas especializadas para el transporte, almacenamiento y protección de mercancías en entornos industriales. Estas soluciones, adaptadas a los desafíos únicos de fabricación, logística y distribución, admiten una amplia gama de materiales y tipos de contenedores, incluidas opciones robustas como paletas, cajas, tambores, contenedores intermedios para graneles (IBC) y cajas especiales.

En 2021, según la Asociación de Envases Industriales Reutilizables, el número de IBC compuestos reprocesados aumentó a 3,6 millones, la mayoría de los cuales tenían una capacidad de 275 galones. El número de botellas IBC desechadas se cifra en 1,9 millones. Aproximadamente el 61% de los bidones de acero se utilizan para materiales peligrosos, el 68% de los bidones de plástico, el 20% de los bidones de fibra y el 64% de los IBC. Estas cifras han cambiado muy poco en los últimos años.

Europa

Europa representó 17.800 millones de dólares en 2025, lo que representa el 22,66% de la cuota de mercado mundial, y se prevé que alcance los 18.700 millones de dólares en 2026. Sin embargo, el crecimiento de esta región está disminuyendo debido a las estrictas regulaciones sobre el consumo de plástico. Europa contribuyó en gran medida al crecimiento de la industria debido a la creciente demanda de productos industriales como petroquímicos y fuentes de energía. Esto ha disparado la demanda de envases industriales, lo que, a su vez, impulsó el mercado en Europa. Se espera que el valor de mercado en el Reino Unido sea de 2.740 millones de dólares en 2026.

Por otro lado, se prevé que Alemania alcance los 4.590 millones de dólares en 2026 y que Francia tenga 3.430 millones de dólares en 2025.

Según la Asociación Europea del Acero AISBL, Europa importó 25,6 millones de toneladas de productos terminados y exportó 16,3 millones de toneladas de productos terminados de acero en 2023.

Según la Federación Europea de Asociaciones e Industrias Farmacéuticas (EFPIA), el mercado farmacéutico mundial (de prescripción) se estimó en 1.256.863 millones de dólares en 2021, y China representó el 9,4% de las ventas globales. El rápido crecimiento del mercado y los entornos de investigación en países como China y Corea están contribuyendo al traslado de actividades económicas y de investigación a mercados no europeos.

Medio Oriente y África

El mercado en Oriente Medio y África alcanzó los 2.860 millones de dólares en 2025, lo que representa el 3,64% de los ingresos totales del mercado, y se prevé que alcance los 2.960 millones de dólares en 2026.

América Latina

En 2025, el mercado latinoamericano alcanzó los 4.220 millones de dólares, lo que representa el 5,37% de la demanda mundial, y se prevé que crezca hasta los 4.380 millones de dólares en 2026. Este cambio está impulsado por la necesidad de mejorar la eficiencia en los procesos de recolección y producción. La automatización hace que las operaciones de embalaje sean más rápidas y precisas, reduce el tiempo de producción y aumenta la producción general, lo que permite a las empresas satisfacer las crecientes necesidades de los clientes y optimizar la capacidad de producción.

Según la Administración de Comercio Internacional, en 2023 México fue el mayor productor de vehículos automotores de América Latina, produciendo alrededor de 3.1 millones de vehículos. Brasil fue el mayor productor deturismosen la región, produciendo cerca de 1,8 millones de automóviles.

El aumento de la demanda de contenedores a granel impulsa el crecimiento del mercado

La creciente demanda de contenedores a granel en aplicaciones de alimentos y bebidas para almacenamiento de alimentos, pulpa, conservación y aditivos está impulsando el crecimiento del mercado. Además, se espera que la creciente demanda de envases seguros para productos industriales impulse aún más la expansión del mercado. Se espera que el grave impacto adverso de la pandemia en las actividades de exportación e importación de varios sectores de uso final obstaculice el desarrollo del mercado de fabricación industrial durante el período previsto.

Según la Oficina de Reciclaje Internacional, un factor clave que influye en el mercado de plásticos reciclados es la mayor demanda deenvasado de alimentosy aplicaciones de construcción. La demanda de plásticos reciclados logró ventas récord en línea dentro del mercado de alimentos y bebidas de los EAU, aumentando un 255% interanual en 2020 hasta alcanzar los 412 millones de dólares, según un análisis de la Cámara de Dubai. Se espera que Arabia Saudita alcance los 500 millones de dólares en 2025.

JUGADORES CLAVE DE LA INDUSTRIA

Participantes clave del mercado serán testigos de importantes oportunidades de crecimiento con lanzamientos de nuevos productos

El mercado mundial de envases industriales está muy fragmentado y competitivo. Algunos actores importantes dominan el mercado ofreciendo soluciones de embalaje innovadoras en la industria del embalaje. Los principales actores de la industria incluyen Mondi, WestRock, Smurfit Kappa, Sonoco, DS Smith, Amcor Limited, Greif Inc y otros. Estos importantes actores del mercado se centran constantemente en ampliar su base de clientes en todas las regiones innovando su amplia gama de productos existente. El informe de mercado también destaca los desarrollos clave de los fabricantes. Muchas otras empresas que operan en el mercado se centran en escenarios de mercado y ofrecen soluciones de embalaje avanzadas.

Lista de empresas clave perfiladas en el informe:

- Grupo Mondi(Reino Unido)

- WestRock(A NOSOTROS.)

- Pitufit Kappa(Irlanda)

- Sonoco (Estados Unidos)

- DS Smith(Reino Unido)

- Amcor Limited (Australia)

- Greif Inc. (Estados Unidos)

- Mauser Packaging Solutions (EE. UU.)

- Ball Corporation (EE. UU.)

- Schütz GmbH & Co. KGaA (Alemania)

- Berry Global Inc. (EE.UU.)

- Stora Enso Oyj (Finlandia)

- Orora Limited (Australia)

- BAG Corp (EE.UU.)

- Industrias Snyder (EE. UU.)

- Aire sellado (EE. UU.)

- WINPAK LTD. (Canadá)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- diciembre 2023 –Novvia Group, un proveedor mundial de envases para ciencias biológicas, anunció la adquisición de JWJ Packaging, un proveedor estadounidense de bidones y otros productos de envases rígidos. Con sede en Millstone Township, Nueva Jersey, JWJ Packaging ha brindado servicios a clientes en el área de los tres estados con una amplia gama de productos y servicios.

- julio 2023 –Berry Global lanzó una nueva versión de su película de formado, llenado y sellado (FFS) NorDiVent patentada de alto rendimiento para productos en polvo, que incorpora hasta un 50 % de contenido de plástico reciclado, lo que ayuda a sus clientes a alcanzar objetivos de sostenibilidad.

- julio 2023 –Smurfit Kappa inauguró la nueva planta integrada de cartón ondulado en Rabat, Marruecos. Se trata de la primera operación de Smurfit Kappa en el norte de África, donde la planta funciona con energía verde.

- enero 2022-Sonoco adquirió Ball Metalpack para ampliar la cartera de envases sostenibles ya establecida de Sonoco para incluirenvases metálicos, que es uno de los principales productos adaptados a la economía circular del mundo.

- Agosto 2022-Los principales fabricantes de recubrimientos, BASF y Nippon Paint China, anunciaron la colaboración e introdujeron productos envasados industriales ecológicos. Con la dispersión acrílica a base de agua Joncryl® High-Performance Barrier (HPB) de BASF como material de barrera, el nuevo material de embalaje está altamente comercializado para el desarrollo de productos de mortero seco de Nippon Paint.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

En abril de 2023, Berry Global Group, Inc., líder en el diseño, desarrollo y producción de películas estirables innovadoras y sostenibles, anunció la expansión de sus instalaciones de fabricación de películas estirables en Lewisburg, Tennessee. Está previsto que la ampliación de 25.000 pies cuadrados esté terminada a principios de 2024. Este proyecto tiene como objetivo respaldar la creciente demanda de películas estirables sostenibles y de alto rendimiento de Berry. La expansión y la inversión realizadas por la empresa impulsarán el progreso hacia una economía circular neta cero.

COBERTURA DEL INFORME

El informe de investigación proporciona un análisis detallado del mercado. Ofrece una descripción general que destaca aspectos clave, como los principales actores clave, el panorama competitivo, los tipos de productos, los segmentos de mercado, el análisis de las cinco fuerzas de Porter y los segmentos líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe:

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,78% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación

|

Por materiales

|

|

Por tipo de producto

|

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

El estudio de Fortune Business Insights muestra que el tamaño del mercado global estaba valorado en 78.500 millones de dólares en 2025.

Se prevé que el mercado crezca a la tasa compuesta anual más alta del 5,78% durante el período previsto.

El tamaño del mercado de Asia Pacífico se valoró en 33.220 millones de dólares en 2025.

La región de Asia y el Pacífico lidera el mercado, con una cuota de mercado del 42,32% en 2025, respaldada por una fuerte producción manufacturera, economías impulsadas por las exportaciones y la demanda de los sectores automotriz y químico.

Las industrias clave incluyen productos químicos, farmacéuticos, alimentos y bebidas, automoción, construcción y logística de comercio electrónico, todos los cuales requieren soluciones de embalaje seguras y conformes.

Las tendencias incluyen tecnologías de embalaje inteligentes, materiales biodegradables, sistemas de embalaje retornables y el uso de funciones de automatización y seguimiento como códigos RFID y QR.

Las principales empresas incluyen Mondi, WestRock, Smurfit Kappa, Sonoco, DS Smith, Amcor, Greif e International Paper, todas conocidas por su innovación, alcance global e iniciativas de sostenibilidad.

El crecimiento está impulsado por la expansión del comercio mundial, la creciente necesidad de embalajes duraderos y protectores, el aumento del comercio electrónico y una mayor transparencia de la cadena de suministro.

Los desafíos incluyen la volatilidad de los precios de las materias primas, las regulaciones ambientales, la presión para reducir las huellas de plástico y carbono y la adaptación a las necesidades de embalaje personalizadas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados