Tamaño del mercado de adhesivos y selladores, participación y análisis de la industria, por tecnología adhesiva (a base de agua, a base de solventes, termofusibles, reactivos y otros), por industria de uso final de adhesivos (papel y embalaje, edificación y construcción, carpintería, consumo/bricolaje, automoción y transporte, cuero y calzado, y otros), por resina selladora (silicona, poliuretano, emulsión, polisulfuro y otros), por industria de uso final de selladores (edificación y construcción, automoción y Transporte, Consumo y Otros) y Pronóstico Regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

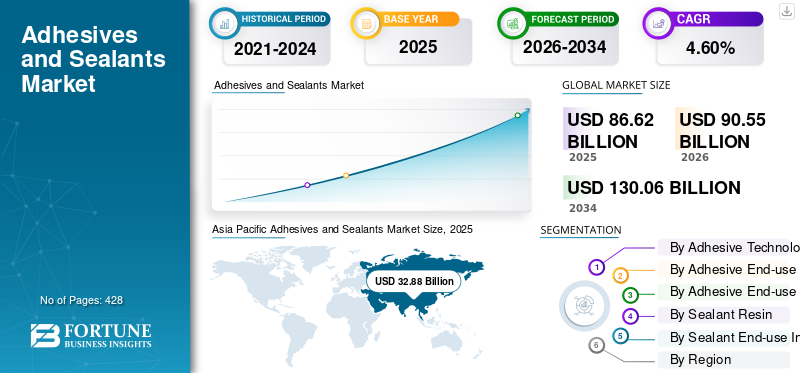

El tamaño del mercado mundial de adhesivos y selladores se valoró en 86,62 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 90,55 mil millones de dólares en 2026 a 130,06 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,60% durante el período previsto. Asia Pacífico dominó el mercado de adhesivos y selladores con una participación de mercado del 38% en 2025. Se prevé que el mercado de adhesivos y selladores en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 22,36 mil millones para 2032, impulsado por la creciente demanda de adhesivos y selladores en proyectos de construcción residenciales y no residenciales.

Los adhesivos y selladores son sustancias que se utilizan para unir dos superficies o para evitar la fuga de líquidos entre ellas. Los adhesivos se utilizan más comúnmente para unir dos superficies, mientras que los selladores se utilizan para rellenar huecos y evitar el paso de fluidos. Se utilizan ampliamente en diversas industrias, incluidas la construcción, la automoción, la aeroespacial y la electrónica. Cada tipo de producto tiene sus propiedades únicas, incluida la fuerza adhesiva, el tiempo de curado y la resistencia a la temperatura y la humedad.

Se espera que el mercado crezca exponencialmente debido a la aplicación del producto en la industria de la edificación y la construcción. Su uso ha crecido rápidamente con la introducción de polímeros y formulaciones de alto rendimiento. Se consideran los materiales más importantes en las actividades de construcción y es probable que el mercado crezca con la adopción de nuevas tecnologías y técnicas de diseño. Además, los contratistas y artesanos experimentan constantemente con los productos recientemente desarrollados, lo que empuja a los fabricantes a realizar pruebas sobre el desarrollo de nuevos productos. Por ejemplo, en mayo de 2020, Creative Materials, Inc. lanzó un nuevo adhesivo de tinta conductora de oro, 128-24, que ofrece alta efectividad con menos oro.

La pandemia de COVID-19 provocó inicialmente interrupciones en el mercado de adhesivos y selladores debido a los desafíos de la cadena de suministro y la disminución de las actividades de fabricación. Sin embargo, a medida que las industrias se recuperan gradualmente, se produce un repunte de la demanda impulsada por los sectores del automóvil y la construcción. El mayor énfasis en las medidas de higiene y seguridad impulsó la demanda de selladores en aplicaciones de embalaje y atención sanitaria.

Descargar muestra gratuita para conocer más sobre este informe.

DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE ADHESIVOS Y SELLADORES

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 86,62 mil millones de dólares

- Tamaño del mercado en 2026: 90.550 millones de dólares

- Tamaño del mercado previsto para 2034: 130 060 millones de dólares

- CAGR: 4,60% de 2026 a 2034

Cuota de mercado:

- Asia Pacífico dominó el mercado mundial de adhesivos y selladores en 2025 con una participación del 38,00 %, valorada en 29 700 millones de dólares, frente a 28 270 millones de dólares en 2022. El dominio de la región está impulsado por un sólido crecimiento en los sectores de edificación y construcción, automoción y embalaje. China, India y Japón son contribuyentes clave, respaldados por fuertes inversiones en I+D y capacidades de fabricación en expansión.

- En cuanto a la tecnología de adhesivos, el segmento reactivo mantuvo una posición dominante debido a su desempeño en aplicaciones de alta tecnología, mientras que los adhesivos a base de agua y los adhesivos termofusibles también están ganando impulso.

- En selladores, la silicona surgió como el tipo de resina líder, favorecida por su resistencia a la temperatura y durabilidad, particularmente en aplicaciones de construcción.

- Por uso final, el mercado de adhesivos estuvo liderado por el sector de papel y embalaje en 2023, mientras que la construcción tuvo la mayor participación en selladores, respaldado por el creciente desarrollo de infraestructura en todo el mundo. Se espera que el segmento de edificación y construcción represente el 22,1% en adhesivos y el 25,02% en selladores para 2023.

Aspectos destacados clave del país:

- Estados Unidos: Se prevé que el mercado de adhesivos y selladores alcance los 22.360 millones de dólares en 2032, impulsado por la demanda de los sectores de construcción residencial y no residencial, embalaje y automoción.

- China: Tiene la mayor participación en el mercado de Asia Pacífico. El crecimiento está impulsado por la infraestructura a gran escala y la producción de vehículos, junto con la creciente demanda de adhesivos ecológicos.

- India: La rápida urbanización y la expansión de la atención sanitaria están estimulando la demanda de adhesivos médicos y selladores de construcción.

- Alemania: El mercado europeo se ve reforzado por estrictas regulaciones medioambientales y la presencia de importantes actores como Henkel y Wacker Chemie AG.

- Brasil y México: América Latina está experimentando un crecimiento constante debido al aumento de la actividad de construcción y la creciente adopción de envases flexibles.

- Arabia Saudita y Egipto: La región de Medio Oriente y África está ganando terreno debido a los auges de la construcción respaldados por iniciativas nacionales como Saudi Vision 2030.

Adhesivos y selladores Tendencias del mercado

La creciente adopción de cintas adhesivas en aplicaciones de ingeniería es la nueva tendencia del mercado

La adopción decintas adhesivases la nueva tendencia en el mercado debido a su rápido tiempo de trabajo, flexibilidad y propiedad de unión rápida. Estas cintas se están convirtiendo en la opción preferida de ingenieros de diferentes campos, desde el sector de la aviación hasta el de la automoción. Los adhesivos actúan como una alternativa a los sujetadores mecánicos para todo tipo de ensamblajes y pueden formularse con múltiples viscosidades, así como formarse películas y cintas según los requisitos. Además, están ganando popularidad debido a los bajos costes laborales y de producción. Además, también se prefieren a los adhesivos tradicionales debido a su bajo olor, lo que ayuda a crear un ambiente confortable para el trabajo. Asia Pacífico fue testigo de un crecimiento del mercado de adhesivos y selladores de 28,27 mil millones de dólares en 2022 a 29,70 mil millones de dólares en 2023.

En diciembre de 2022, la empresa 3M lanzó una cinta médica no tejida de capa única 2480 3M con adhesivo de silicona de alta adherencia en el revestimiento. El nuevo adhesivo de silicona de 3M facilita a los pacientes el uso de equipos médicos portátiles que deben usarse durante períodos prolongados.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES DE CRECIMIENTO

El auge de los vehículos eléctricos provoca un aumento en el mercado de adhesivos y selladores a medida que la industria automotriz adopta soluciones avanzadas de unión

El aumento exponencial de la demanda de vehículos eléctricos (EV) impulsa un crecimiento significativo en el sector de adhesivos y selladores. A medida que los fabricantes de automóviles adoptan soluciones de movilidad eléctrica respetuosas con el medio ambiente, las tecnologías de unión innovadoras se vuelven fundamentales para el complejo ensamblaje de los componentes de los vehículos eléctricos. Los adhesivos y selladores, un participante importante en este cambio, permiten la fabricación ligera de componentes, sellan sistemas de baterías de alto voltaje y contribuyen a mejorar el rendimiento general de los vehículos eléctricos.

La llegada de los vehículos eléctricos presenta desafíos de ingeniería únicos, en particular para asegurar los sistemas de baterías de alto voltaje y mantener la integridad estructural. Las soluciones adhesivas emergen como contribuyentes críticos para resolver estos problemas, proporcionando una unión fuerte y confiable necesaria para la fabricación eficiente y segura de vehículos eléctricos. Además, los selladores desempeñan un papel importante en el mantenimiento de la longevidad y la seguridad de los vehículos eléctricos al prevenir la intrusión de humedad y contaminantes que podrían comprometer la integridad de los componentes eléctricos delicados.

Según el Global EV Outlook 2023 de la AIE, las ventas de vehículos eléctricos superaron los 10 millones en 2022, lo que representa el 14% de las ventas totales de vehículos de ese año. Los acelerados cambios globales hacia el transporte sostenible amplifican la importancia de las tecnologías de adhesivos y selladores en el sector automotriz.

Crecimiento de la industria médica para impulsar la expansión del mercado de adhesivos

El sector sanitario mundial se ha expandido significativamente en las últimas décadas. Como resultado, todas las industrias asociadas, incluidasadhesivos medicoshan florecido. El sector de los adhesivos médicos es extenso en términos de aplicaciones y opciones, desde epoxis y siliconas hasta adhesivos de base acrílica. Los adhesivos médicos han prosperado a medida que han surgido nuevos tratamientos y tecnologías médicas, incorporándolos en los diseños de numerosos equipos médicos. Los adhesivos médicos, debido a sus diversas funcionalidades, ahora se utilizan para unir de forma fiable componentes utilizando materiales que antes eran difíciles de unir en los procesos de fabricación de conjuntos.

Los países en desarrollo y desarrollados están invirtiendo fuertemente en la industria de la salud después de la pandemia de COVID-19. En la India, se espera que la industria hospitalaria alcance los 132.000 millones de dólares en 2023, frente a los 61.800 millones de dólares de 2017, creciendo a una tasa compuesta anual del 16-17% durante el período 2017-2023.

La pandemia de COVID-19 ha puesto de relieve la importancia de un sistema sanitario sólido. Las personas de todo el mundo son cada vez más conscientes de los servicios de atención sanitaria que reciben. Se prevé que la industria de la salud se expandirá durante el período previsto, particularmente en las economías emergentes, como India y China, donde el mercado está inexplorado y tiene un enorme potencial de crecimiento. La floreciente industria sanitaria mundial se beneficiará e impulsará la expansión del mercado de adhesivos médicos.

FACTORES RESTRICTIVOS

Una cantidad excesiva de productos químicos utilizados en la producción de adhesivos y selladores está obstaculizando el crecimiento del mercado

La aplicación de adhesivos y selladores emite abundantes gases químicos, que se consideran peligrosos y nocivos cuando se inhalan. Por ello, las normas impuestas sobre su uso son cada vez más estrictas. Además, la creciente conciencia de los consumidores sobre el medio ambiente y la salud se ha convertido en una preocupación clave para las empresas manufactureras. Según el vicepresidente de Emerald Performance Materials, "El panorama regulatorio está creando desafíos importantes para la industria. Las agencias de protección ambiental, como la Agencia de Protección Ambiental de EE. UU., están adoptando diferentes medidas y poniendo más obstáculos y restricciones a los fabricantes".

Además, la creciente concienciación de los consumidores sobre la salud y el medio ambiente se ha convertido en una importante preocupación para los fabricantes. Las regulaciones impuestas sobre el uso de productos son cada vez más estrictas. La EPA ha impuesto límites de COV para adhesivos y selladores. Además, el estado de California aprobó una ley en abril de 2000 que exige que determinadas categorías de adhesivos en aerosol cumplan con estrictos requisitos de VOC.

Análisis de segmentación del mercado de adhesivos y selladores

Por análisis de tecnología adhesiva

El segmento reactivo tendrá una participación dominante debido a su amplio uso en dispositivos de alta tecnología

Sobre la base de la tecnología adhesiva, eladhesivos y selladoresEl mercado se clasifica en base solvente, base agua, hot-melt, reactivo y otros..

Se prevé que el segmento reactivo domine el mercado con una participación del 30,86 % en 2026, ya que el producto proporciona una unión tremenda y duradera en caso de cambios de temperatura y humedad intensa. Este material se utiliza idealmente en teléfonos móviles, medidores de glucosa en sangre y ordenadores, ya que no es tan sensible a la presión como sus homólogos no reactivos. Por lo tanto, la creciente demanda de dispositivos de alta tecnología es el factor principal que está aumentando la demanda de aditivos reactivos e impulsando el crecimiento del mercado de adhesivos y selladores.

El segmento a base de agua tiene una participación significativa en el mercado. Estos materiales se suministran como una solución premezclada o se formulan como un polvo seco, que los productores y distribuidores mezclan con agua para obtener las propiedades adhesivas. Como el polímero de los adhesivos a base de agua es soluble en agua, la unión formada entre ellos es más susceptible a la humedad y al agua. Se espera que este segmento gane el 34% de la cuota de mercado en 2025.

Los adhesivos a base de agua son económicos, flexibles y están disponibles en variedades más amplias que otros adhesivos y, por lo tanto, tienen aplicaciones en la industria del papel, el plástico, las telas y el embalaje. Además, estos adhesivos son capaces de unir varios componentes de madera en muchas aplicaciones de construcción de muebles y colchones. Los adhesivos a base de agua también se utilizan en las industrias de la higiene y de los no tejidos, centrándose en una alta adherencia y respeto a la piel para brindar seguridad en todas las aplicaciones.

Eladhesivo termofusibleSe espera que el segmento crezca a un ritmo más rápido debido a la creciente demanda de adhesivos sin disolventes. Además, estos adhesivos brindan beneficios como alta velocidad de producción, tiempo de fraguado corto y superficies suaves. También se puede reactivar mediante calentamiento y otros procesos similares. Los adhesivos termofusibles tienen aplicaciones en industrias como la del mueble, la automotriz, la construcción y el embalaje.

Es probable que el segmento a base de solventes documente una CAGR sustancial del 3,43% durante el período de pronóstico (2024-2032).

Por análisis de la industria de uso final de adhesivos

El segmento de papel y embalaje se mantendrá a la vanguardia respaldado por la alta demanda de alimentos envasados

Basado en la industria de uso final de adhesivos, el mercado se segmenta en papel y embalaje, edificación y construcción, carpintería, consumo/bricolaje, automoción y transporte, cuero y calzado, y otros.

Se prevé que el segmento de papel y embalaje domine el mercado con una participación del 26,39% en 2026. Se prevé que el segmento mantenga una posición dominante en los próximos años debido a la creciente demanda de alimentos envasados. Según un informe publicado porel yoSegún el Instituto Internacional de Ciencias de la Vida de Europa, más del 80% de los envases de alimentos contienen adhesivos y son indispensables en esta industria. Además, los adhesivos tienen amplias aplicaciones en la unión de papel refinado y superficies de acabado y exhiben una demanda significativa en la industria del papel. Se espera que este segmento capte el 34% de la cuota de mercado en 2025.

El empaque juega un papel crucial en la industria farmacéutica, ya que mantiene la esterilidad del producto y ofrece protección a los medicamentos contra microorganismos, bacterias y contaminantes. El aumento del ingreso per cápita y las preocupaciones de los consumidores sobre la salud han impulsado el crecimiento de la industria farmacéutica mundial.

Se proyecta que el segmento de aplicaciones de carpintería crecerá a una tasa compuesta anual significativa durante el período de pronóstico. Debido al bajo costo de los adhesivos y su fuerte capacidad de unión, la industria de la madera utiliza principalmente adhesivos a base de agua. Los adhesivos a base de agua tienen un tiempo de secado más prolongado, lo que permite al fabricante reposicionarlos y realizar los ajustes necesarios para lograr el ajuste perfecto.

El crecimiento del segmento de cuero y calzado se atribuye al creciente uso de adhesivos de caucho en accesorios de cuero y componentes de calzado con fines de encuadernación. Los adhesivos a base de caucho encuentran enormes oportunidades entre los fabricantes de productos de cuero y calzado.

Se espera que el segmento de edificación y construcción registre una tasa compuesta anual del 5,77% durante el período previsto (2024-2032).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de resina selladora

El segmento de selladores de silicona representa la mayor proporción debido a sus propiedades de flexibilidad y resistencia al agua.

A base de resina selladora, laadhesivos y selladoresEl mercado está segmentado en silicona,poliuretano, emulsión, polisulfuro y otros.

Se prevé que el segmento de selladores de silicona domine el mercado con una participación del 8,66% en 2026. Estos selladores son componentes vitales en miles de productos, ya que brindan ventajas como flexibilidad, resistencia a la temperatura, resistencia al agua, resistencia al aceite y a los químicos, excelentes propiedades de unión e inercia. La principal aplicación de los selladores de silicona es en la industria de la construcción, que se espera que aumente durante el período previsto debido a los avances infraestructurales en todo el mundo. La creciente demanda de la industria de la construcción junto con el aumento del gasto gubernamental en diversos proyectos de infraestructura, como carreteras, autopistas y ferrocarriles, está impulsando el mercado de selladores de silicona para aplicaciones de construcción. Se espera que este segmento posea el 40% de la cuota de mercado en 2025.

El segmento de selladores de poliuretano tiene una participación significativa en el mercado global. Los selladores de silicona y poliuretano pertenecen a categorías de materiales elastoméricos y se utilizan para llenar huecos y mantener el agua y el aire fuera. A pesar de estas similitudes, tienen diferentes propiedades químicas, vida útil y costo y, por lo tanto, tienen diferentes tipos de aplicaciones. El sellador de poliuretano se utiliza en industrias como la edificación y la automoción debido a sus propiedades como el secado rápido y la resistencia a la humedad. Se prevé que este segmento registre una CAGR significativa del 3,56% durante el período previsto (2024-2032).

Por análisis de la industria de uso final de selladores

El segmento de edificación y construcción en la industria de selladores domina el mercado debido al aumento de aplicaciones en pisos y techos

Basado en la industria de uso final de selladores, eladhesivos y selladoresEl mercado está segmentado en edificación y construcción, automoción y transporte, consumo y otros.

El segmento de edificación y construcción tiene la mayor participación en el mercado de selladores. Este segmento está en una trayectoria de crecimiento y continuamente reporta ganancias considerables en ingresos. La demanda de elementos de construcción está aumentando, lo que aumenta la necesidad de selladores y, al mismo tiempo, impulsa el crecimiento del mercado. Los selladores encuentran diversas aplicaciones enpiso, acristalamientos, paredes, techos y ventanas, y el mercado seguirá creciendo a medida que la edificación y la construcciónla industria se expande. Se espera que el segmento capte el 53% de la cuota de mercado en 2025.

Se prevé que la demanda de selladores en el segmento de automoción y transporte experimente un crecimiento significativo durante el período previsto. Esto se debe al aumento de la demanda de automóviles ligeros, eficientes y ecológicos. Las estrictas regulaciones ambientales impuestas por varias autoridades para reducir las emisiones de carbono fomentarán el crecimiento de la industria. En la fabricación de carrocerías de automóviles, el sellador se aplica a las costuras y grietas de puertas, chapas de acero, tapas, baúles o capós para evitar que las piezas de automóviles se oxiden por la penetración de agua. Es probable que el segmento documente una CAGR del 4,48% durante el período previsto (2024-2032).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Las otras aplicaciones importantes incluyen automoción y transporte, consumo y otras. Se espera que la demanda de adhesivos y selladores en el segmento de automoción y transporte crezca a un ritmo elevado debido al aumento de la demanda de automóviles ligeros, eficientes y ecológicos.

PERSPECTIVAS REGIONALES

Por geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacific Adhesives and Sealants Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 32,88 mil millones de dólares en 2025, capturando el 38,00% de la cuota de mercado global, y se prevé que alcance los 34,62 mil millones de dólares en 2026. Se espera que Asia Pacífico mantenga la principal cuota de mercado de adhesivos y selladores durante el período previsto. Esto se debe a la creciente demanda de los sectores de la construcción, la automoción y el embalaje. El mercado en esta región está impulsado por factores como el crecimiento de la población y el aumento del gasto en el sector industrial. El aumento de la población está aumentando la demanda de vehículos, lo que genera una alta demanda de productos en la industria automotriz. El rápido aumento de las actividades de construcción en Asia Pacífico está aumentando aún más la demanda de productos.

Además, Asia Pacífico es el mayor consumidor de adhesivos y selladores y China tiene la mayor proporción. China, Japón e India son los principales países que contribuyen a la expansión de este mercado regional. Además, las empresas japonesas de adhesivos, como Alteco Inc., 3M Japan Limited, Sika Ltd. y otras, invierten constantemente en actividades de investigación y desarrollo y han hecho grandes contribuciones a este mercado. Se prevé que el mercado chino estará valorado en 17.480 millones de dólares en 2026. Se están construyendo numerosas unidades de fabricación en India y China con capacidades de producción mejoradas. Se espera que India gane 2.710 millones de dólares en 2026, mientras que Japón alcanzará 4.280 millones de dólares en el mismo año.

América del norte

En 2025, América del Norte generó 19.970 millones de dólares, lo que contribuyó con el 23,10 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 20.730 millones de dólares en 2026. La demanda de productos en América del Norte está aumentando debido a la mayor preferencia porembalaje flexible. La tendencia cambiante en el comportamiento del consumidor y la inclinación hacia productos más reciclables ha beneficiado a los fabricantes en el mercado de envases flexibles. Se prevé que el mercado estadounidense tendrá un valor de 17.960 millones de dólares en 2026.

Europa

Europa es el segundo mercado más grande que se espera que tenga 29.320 millones de dólares en 2025, registrando una tasa compuesta anual significativa del 4,36% durante el período previsto (2024-2032). Se prevé que el mercado europeo de adhesivos y selladores sea testigo de una tasa de crecimiento significativa durante el período previsto. Henkel, Arkema y Wacker Chemie AG son las principales empresas de adhesivos en esta región y son los principales contribuyentes al mercado global. Se prevé que el mercado del Reino Unido crezca con una valoración de 3.290 millones de dólares en 2026. Las estrictas regulaciones medioambientales en Europa y la creciente demanda de adhesivos ecológicos ofrecerían oportunidades lucrativas a los fabricantes. Además, el crecimiento en la región se atribuye a la creciente demanda de la industria automotriz. El aumento de la venta de vehículos de motor, junto con una sólida base de I+D, impulsará el crecimiento regional de la industria automotriz. Alemania sigue creciendo y se prevé que alcance valoración de 6.310 millones de dólares en 2026, mientras que Francia está preparada para poseer 3.610 millones de dólares en el mismo año.

América Latina

América Latina representó 2.540 millones de dólares en 2025, lo que representa el 2,90 % de la cuota de mercado mundial, y se prevé que alcance los 2.620 millones de dólares en 2026. Se prevé que América Latina obtenga un crecimiento positivo durante el período previsto. El crecimiento se debe a la creciente demanda de selladores de la industria de la edificación y la construcción.

Medio Oriente y África

El mercado de Oriente Medio y África generó 1.920 millones de dólares en 2025, lo que representa el 2,20% del panorama del mercado mundial, y se espera que alcance los 2.000 millones de dólares en 2026. Irán es el mercado más grande de adhesivos y selladores en Medio Oriente y Egipto es el mercado más grande de África en términos de consumo, ya que el sector de la edificación y la construcción está creciendo enormemente. Según Saudi Vision 2030, habrá un aumento del 70% en las instalaciones de fabricación en la región para 2030. Lo más probable es que Arabia Saudita alcance los 410 millones de dólares en 2025.

Lista de empresas clave en el mercado Adhesivos y selladores

Los actores del mercado fortalecerán sus posiciones ofreciendo soluciones innovadoras

El mercado de adhesivos y selladores es de naturaleza fragmentada y comprende empresas de pequeña y mediana escala. La mayoría de ellos adoptan continuamente estrategias, como adquisiciones, colaboraciones, lanzamientos de nuevos productos y ampliación de sus instalaciones de fabricación, para fortalecer sus posiciones en el mercado e impulsar el crecimiento empresarial. Los actores clave en el mercado han desarrollado una fuerte presencia regional, canales de distribución y ofertas de productos para mantener su posición en el mercado.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- 3M(A NOSOTROS.)

- Arkema S.A.(Francia)

- Corporación Henkel (Alemania)

- Ashland Inc. (Estados Unidos)

- Avery Dennison (Estados Unidos)

- BASF SE(Alemania)

- Industrias Evonik (Alemania)

- MEDIA PENSIÓN. Compañía más completa(A NOSOTROS.)

- Industrias PPG (EE. UU.)

- RPM International Inc. (EE. UU.)

- Sika AG (Suiza)

- Wacker Chemie AG (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Julio de 2023:Sika anunció la adquisición de una empresa familiar denominada “Chema” con sede en Perú. Chema es una marca bien establecida en el mercado peruano de morteros y ofrece una gama de lechadas para baldosas, adhesivos para baldosas y otros productos de alta calidad. La adquisición fortalece su presencia en el canal de distribución en Perú y el desarrollo del portafolio de Building Finishing de Sika.

- Marzo de 2023:Arkema adquirió Polytec PT, especializada en adhesivos para baterías y electrónica. Con esta adquisición, Arkema fortalecería la oferta de productos de Bostik para atender los mercados de baterías y electrónica en rápido crecimiento. Esta adquisición complementaria es parte de la estrategia del Grupo para convertirse en un proveedor de sistemas completo y ayudar a sus clientes a desarrollar soluciones sostenibles para los mercados de baterías y electrónica.

- Febrero de 2023:3M presenta su nuevo adhesivo médico que puede adherirse a la piel por hasta 28 días y está diseñado para usarse con una amplia gama de monitores de salud, sensores y dispositivos médicos portátiles de largo plazo. Antes de 2022, el tiempo de uso estándar de los adhesivos médicos extendidos era de hasta 14 días. 3M ahora duplica ese estándar para ayudar a ofrecer un modelo de atención más centrado en el paciente.

- diciembre 2021: Arkema compartió planes para adquirir Permoseal en Sudáfrica. Permoseal fabrica adhesivos para proyectos de construcción, embalaje, carpintería y hágalo usted mismo. Su amplia gama de soluciones adhesivas de alto rendimiento complementaría la oferta regional de Bostik. Esto ayudaría a mejorar sus posiciones en la creciente industria de la construcción, la industria y el bricolaje del África subsahariana y Sudáfrica.

- junio 2021: Henkel desarrolló Loctite EA 9365FST, una solución adhesiva estructural que cumple con REACH para interiores de aviones. La solución es un adhesivo epoxi de dos componentes que une y fortalece sustratos termoestables y termoplásticos. Se puede implementar como resina de matriz enfibra de vidriopara fortalecer las paredes delgadas de los componentes termoplásticos.

- Marzo de 2021:Sika adquirió el negocio de adhesivos para suelos de DriTac. Con sede en EE. UU., DriTac es una empresa de adhesivos para revestimientos de pisos especializada en unir pisos de madera. El acuerdo permitiría a Sika aumentar su presencia entre los distribuidores e instaladores de revestimientos para pisos, así como acelerar la expansión de Sika en la industria de acabado de interiores de EE. UU.

- julio de 2020:Arkema adquirió Fixatti, un fabricante de adhesivos termoadhesivos en polvo. Esta adquisición se realizó para fortalecer la oferta global de soluciones de adhesivos termofusibles para aplicaciones industriales específicas en industrias como la construcción, la automoción, la textil y otras.

- Septiembre de 2019:Sika AG, una empresa de productos químicos especializados, adquirió Crevo-Hengxin, un fabricante de selladores y adhesivos de silicona con sede en China. Esta adquisición se realizó para ampliar los mercados objetivo y la presencia de sellado y unión en China y la región de Asia Pacífico.

COBERTURA DEL INFORME

An Infographic Representation of Adhesives and Sealants Market

View Full Infographic

View Full InfographicPara obtener información sobre varios segmentos, comparta sus consultas con nosotros

El informe de investigación proporciona un análisis detallado de la industria y se centra en aspectos cruciales como empresas, tecnologías, resinas y aplicaciones líderes. También ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria para los usuarios. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen al crecimiento del mercado en los últimos años. El informe también incluye datos históricos, pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas y oportunidades del mercado de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,60% de 2026 a 2034 |

|

Unidad |

Volumen (kilotones), valor (miles de millones de dólares) |

|

Segmentación |

Por tecnología adhesiva

|

|

Por industria de uso final de adhesivos

|

|

|

Por resina selladora

|

|

|

Por industria de uso final de selladores

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado mundial de adhesivos y selladores fue de 86,62 mil millones de dólares en 2025 y se prevé que alcance los 130,06 mil millones de dólares en 2034.

En 2025, el tamaño del mercado de Asia Pacífico ascendía a 32.880 millones de dólares.

Con una tasa compuesta anual del 4,60%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

Según el uso final, el segmento de papel y embalaje ocupó el liderazgo en el mercado de adhesivos. El segmento de edificación y construcción lidera el mercado de selladores.

La industria médica en expansión es un factor clave que impulsa el mercado.

Henkel AG & Co. KGaA, 3M, H.B. Fuller Company, Arkema Group, Sika AG y Ashland Inc. son los principales actores del mercado.

Asia Pacífico dominó el mercado en términos de participación en 2025.

Se espera que la creciente adopción de cintas adhesivas en aplicaciones de ingeniería impulse la adopción de productos.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 428

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados