Tamaño del mercado fotovoltaico integrado en la construcción, participación y análisis de la industria, por tecnología (silicio cristalino, película delgada y otras), por aplicación (tejado, pared, vidrio y otras), por usuario final (residencial, comercial e industrial) y pronóstico regional, 2026-2034

Construcción del tamaño del mercado fotovoltaico integrado y perspectivas futuras

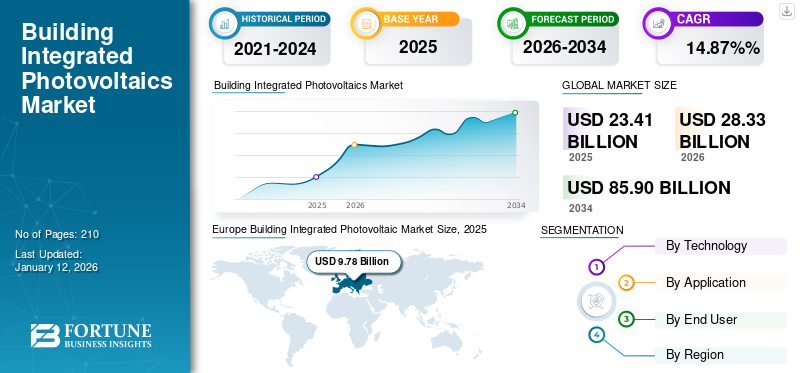

El tamaño del mercado mundial de energía fotovoltaica integrada en edificios se valoró en 23,41 mil millones de dólares en 2025 y se prevé que crezca de 28,33 mil millones de dólares en 2026 a 85,9 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 14,87% durante el período previsto. Europa dominó el mercado de energía fotovoltaica integrada en edificios con una participación del 41,80% en 2025.

La energía fotovoltaica integrada en edificios (BIPV) son sistemas de energía solar integrados en elementos de construcción como fachadas, techos, paredes y ventanas, reemplazando a los convencionales.materiales de construcción. A diferencia de los paneles solares tradicionales, BIPV mejora tanto la estética como la funcionalidad al tiempo que genera energía renovable. Ayuda a reducir los costos de electricidad, reduce las emisiones de carbono y mejora la sostenibilidad del edificio. BIPV desempeña un papel clave en los edificios de energía neta cero y las ciudades inteligentes al mejorar la eficiencia energética.

El crecimiento del mercado fotovoltaico integrado en la construcción está impulsado por la creciente demanda de edificios sostenibles y energéticamente eficientes y por estrictas regulaciones gubernamentales que promueven la adopción de energías renovables. La tecnología está ganando terreno en aplicaciones comerciales, residenciales e industriales, haciendo que los edificios sean más autosuficientes. Avances en la tecnología fotovoltaica, como la de película fina y transparente. paneles solares, están mejorando la eficiencia y la estética.

Onyx Solar es uno de los actores clave en el mercado BIPV. Se especializa en integrar vidrio fotovoltaico en edificios, ofreciendo soluciones como ventanas, fachadas y lucernarios solares. Ha estado innovando activamente en vidrio fotovoltaico transparente y personalizable para mejorar tanto la eficiencia energética como la estética arquitectónica. La compañía ha colaborado en proyectos de alto perfil en todo el mundo, incluidos aeropuertos, edificios corporativos y ciudades inteligentes, promoviendo estructuras de energía neta cero.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de las emisiones del sector de la construcción para impulsar la demanda de energía fotovoltaica integrada en los edificios

Las crecientes emisiones del sector de la construcción han hecho de la energía fotovoltaica integrada en edificios (BIPV) una solución crucial para la construcción sostenible. Los edificios contribuyen significativamente a las emisiones globales de carbono debido a los sistemas de calefacción, refrigeración e iluminación que consumen mucha energía. Según el Consejo Mundial de Construcción Ecológica, los edificios representan el 39% de las emisiones globales de carbono relacionadas con la energía, y el 28% proviene del uso operativo de energía para calefacción, refrigeración y energía. En comparación, el 11% restante se atribuye a las emisiones de la construcción y los materiales de construcción. Al integrar la generación de energía solar directamente en los materiales de construcción, BIPV reduce la dependencia de fuentes de energía no renovables y reduce la huella de carbono general. Esta tecnología no sólo ayuda a cumplir estrictas regulaciones ambientales sino que también mejora la eficiencia energética y la sostenibilidad en el desarrollo urbano. A medida que crece la demanda de edificios más ecológicos, BIPV ofrece una forma práctica de combatir las emisiones y al mismo tiempo maximizarenergía renovableuso en el entorno construido.

Regulaciones gubernamentales estrictas para acelerar el crecimiento del mercado

Las estrictas regulaciones medioambientales desempeñan un papel crucial a la hora de impulsar la adopción de la energía fotovoltaica integrada en edificios. Los gobiernos de todo el mundo están aplicando códigos de construcción más estrictos, objetivos de reducción de carbono, inversiones, mandatos de energía renovable y aumentando las capacidades de generación de energía solar para combatir el cambio climático. En 2022, el Departamento de Energía de EE. UU. (DOE) asignó 32 millones de dólares a más de 30 proyectos de modernización de edificios para mejorar las tecnologías de vivienda asequible. Siete premiados probarán métodos de renovación innovadores, incluidas paredes prefabricadas y sistemas de agua y HVAC integrados, para mejorar la eficiencia con una mínima interrupción para los inquilinos. Estos avances tienen como objetivo acelerar la descarbonización de la construcción y respaldar el objetivo de una economía neta de carbono cero para 2050. Estas políticas alientan a los desarrolladores y propietarios de edificios a integrar soluciones sostenibles como BIPV para cumplir con los estándares de eficiencia energética y emisiones. Además, también se espera que incentivos como créditos fiscales, subsidios y programas de certificación verde impulsen el mercado en los próximos años. A medida que las regulaciones sigan endureciéndose, aumentará la demanda de edificios energéticamente eficientes, posicionando a BIPV como una solución clave para lograr el cumplimiento y al mismo tiempo reducir la dependencia de combustibles fósiles.

RESTRICCIONES DEL MERCADO

Proceso de instalaciones complejas para limitar el crecimiento del mercado

La instalación de la Fotovoltaica Integrada en Edificios es más compleja que la de los paneles solares tradicionales debido a su doble función como material de construcción y generador de energía. A diferencia de los sistemas fotovoltaicos convencionales que se pueden montar por separado, BIPV debe integrarse perfectamente en techos, fachadas o ventanas, lo que requiere experiencia especializada en diseño, ingeniería y construcción. Esta complejidad aumenta los costos laborales y los plazos de los proyectos, lo que hace que la adopción sea más desafiante. Además, garantizar el cableado adecuado, la integridad estructural y la resistencia a la intemperie complica aún más la instalación. Por lo tanto, sin procesos estandarizados y profesionales capacitados, la implementación generalizada de BIPV sigue siendo difícil.

OPORTUNIDADES DE MERCADO

Aumento de la investigación y el desarrollo para ofrecer oportunidades lucrativas para el mercado

La investigación y el desarrollo (I+D) en energía fotovoltaica integrada en edificios se centra en mejorar la eficiencia, la asequibilidad y la perfecta integración en la arquitectura moderna. Las innovaciones en materiales fotovoltaicos, como el vidrio solar transparente, los paneles solares flexibles de película delgada y las tecnologías mejoradas de conversión de energía, están haciendo que BIPV sea más viable para una adopción generalizada. En septiembre de 2024, el Centro Fraunhofer de Energía Fotovoltaica de Silicio (CSP) lanzó el proyecto AluPV para explorar procesos de fabricación avanzados y el uso de materiales para BIPV. En colaboración con Baltic Renewable Partners, el Instituto de Investigación de Energía Solar, MN Metall, Solarnative y VHF Plan Liesenhoff, el proyecto tiene como objetivo mejorar la eficiencia y la integración de BIPV. La investigación continuará en las instalaciones de Fraunhofer en Alemania hasta finales del próximo año. Los esfuerzos de I+D también apuntan a mejorar la durabilidad, la resistencia a la intemperie y la multifuncionalidad, permitiendo que los sistemas BIPV reemplacen los materiales de construcción convencionales sin comprometer el rendimiento. Además, los avances enred inteligenteLas soluciones de integración y almacenamiento de energía están aumentando la confiabilidad de la energía generada por BIPV. Con una inversión continua en tecnología y diseño, BIPV está evolucionando hacia un componente clave de las prácticas de construcción sostenibles y energéticamente eficientes, lo que conduce aún más al crecimiento del mercado fotovoltaico integrado en la construcción global.

DESAFÍOS DEL MERCADO

Alto costo inicial para limitar el crecimiento del mercado

Los altos costos iniciales de la energía fotovoltaica integrada en edificios (BIPV) presentan una barrera importante para su adopción generalizada. A diferencia de los materiales de construcción tradicionales, los sistemas BIPV incorporan tecnología fotovoltaica, lo que encarece su fabricación e instalación. Además, la necesidad de diseño y mano de obra especializados aumenta los gastos generales del proyecto. Si bien BIPV puede reducir los costos de energía a largo plazo, la inversión inicial sigue siendo un desafío para los promotores y propietarios de edificios. Sin incentivos financieros, subsidios o reducciones en los costos de producción, la adopción de BIPV puede ser limitada, especialmente en mercados sensibles a los costos.

CONSTRUYENDO TENDENCIAS DEL MERCADO FOTOVOLTAICO INTEGRADO

La urbanización y el surgimiento de ciudades inteligentes emergerán como una de las tendencias clave del mercado

La urbanización y el auge de las ciudades inteligentes se han convertido en factores principales en la adopción de la energía fotovoltaica integrada en edificios en los últimos años. A medida que las ciudades se expanden y aumenta la demanda de energía, BIPV ofrece una solución sostenible al transformar los edificios en fuentes de energía descentralizadas. En 2021, el Reino Unido y Tailandia lanzaron la "Academia de Exportación de Tecnología del Reino Unido y Tailandia" para apoyar el desarrollo de ciudades inteligentes en Tailandia. La iniciativa ha conectado a más de 200 empresas de ambos países. Las iniciativas de ciudades inteligentes priorizan la eficiencia energética, la reducción de las emisiones de carbono y la gestión inteligente de la red, todo lo cual se alinea con la tecnología BIPV. Al integrarenergía solarEn fachadas, ventanas y tejados de edificios, BIPV apoya la generación de energía autosuficiente al tiempo que mejora la estética urbana. Además, los avances en los sistemas de gestión de energía impulsados por la IoT y la IA permiten que BIPV optimice la producción y el consumo de energía, convirtiéndolo en un componente esencial del futuro desarrollo urbano sostenible.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO DEL COVID-19

La pandemia de COVID-19 tuvo un impacto significativo en el mercado mundial de energía fotovoltaica integrada en edificios (BIPV), provocando interrupciones en las cadenas de suministro, retrasos en los proyectos y una disminución temporal de la demanda debido a la incertidumbre económica. Los bloqueos y las restricciones afectaron las actividades de fabricación e instalación, lo que provocó una adopción más lenta de las soluciones BIPV. Sin embargo, a medida que los gobiernos introdujeron paquetes de estímulo e incentivos a las energías renovables para apoyar la recuperación económica, el mercado se recuperó gradualmente. La pandemia también puso de relieve la importancia de las soluciones energéticas sostenibles, acelerando el interés en edificios energéticamente eficientes y tecnologías solares integradas. Como resultado, el mercado ha recuperado impulso, impulsado por crecientes inversiones en infraestructura verde y regulaciones ambientales más estrictas.

ANÁLISIS DE SEGMENTACIÓN

Por tecnología

Mayor eficiencia y durabilidad para impulsar el crecimiento del segmento del silicio cristalino

El mercado está segmentado por tecnología en silicio cristalino, película delgada y otros.

Las células solares de silicio cristalino ocupan la mayor parte del mercado BIPV debido a su alta eficiencia, durabilidad y larga vida útil. Ofrece tasas de conversión de energía de entre el 18 y el 22 %, lo que lo convierte en la opción preferida para aplicaciones como fachadas solares, fotovoltaica integrada en tejados y vidrio solar transparente. Sin embargo, su rigidez y mayores costos de producción en comparación con las tecnologías de película delgada limitan su adopción en aplicaciones que requieren soluciones solares flexibles. Se espera que este segmento alcance el 68,57% de la cuota de mercado en 2025.

Se espera que la tecnología de película delgada crezca a una tasa compuesta anual del 20,16% durante el período previsto (2025-2032), particularmente para aplicaciones que exigen flexibilidad y materiales livianos. Incluye varios tipos, comoTelururo de cadmio (CdTe), seleniuro de cobre, indio y galio (CIGS) y silicio amorfo (a-Si). El CdTe es conocido por su rentabilidad, mientras que el CIGS ofrece mayor eficiencia y adaptabilidad. Estas soluciones de película delgada funcionan mejor en condiciones de poca luz y se usan comúnmente en ventanas solares, fachadas y superficies fotovoltaicas transitables.

Por aplicación

Exposición solar óptima en áreas de techos para impulsar el crecimiento del segmento de techos en el mercado

El mercado está segmentado por aplicación en techos, paredes, vidrio y otros.

La energía fotovoltaica integrada en tejados ocupa la mayor parte del mercado BIPV, ya que los tejados proporcionan una superficie ideal para la generación de energía solar sin alterar la estética del edificio. Estos sistemas se utilizan ampliamente tanto en edificios residenciales como comerciales y se benefician de una mayor eficiencia, incentivos gubernamentales e iniciativas de construcción de energía neta cero. La demanda de cubiertas BIPV está impulsada por la necesidad de optimizar el espacio cumpliendo con las normas de sostenibilidad. Se estima que este segmento crecerá con una tasa compuesta anual del 18,55% durante el período previsto (2025-2032).

BIPV integrado en la pared está creciendo al ritmo más rápido del mercado debido a su adopción, particularmente en entornos urbanos donde las superficies verticales ofrecen potencial adicional de energía solar. Si bien los paneles montados en la pared son menos eficientes que los sistemas de techo debido a la exposición limitada a la luz solar directa, los avances en las tecnologías fotovoltaicas transparentes y de película delgada están mejorando su viabilidad. Estas instalaciones contribuyen a la eficiencia energética en edificios de gran altura y ayudan a cumplir con los estándares de construcción sustentable.

Es probable que el segmento del vidrio gane el 52,70% de la cuota de mercado en 2025.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La creciente iniciativa del gobierno para limitar las emisiones de los edificios comerciales impulsa el crecimiento del segmento

El mercado está segmentado por usuario final en residencial, comercial e industrial.

El segmento comercial tiene la mayor participación y es el segmento de más rápido crecimiento a medida que las empresas e instituciones priorizan la sostenibilidad y la eficiencia energética. Los edificios de oficinas, los centros comerciales y la infraestructura pública incorporan cada vez más soluciones BIPV, como fachadas solares, sistemas fotovoltaicos integrados en vidrio y sistemas de sombreado, para cumplir con certificaciones de construcción ecológica como LEED y BREEAM. Los grandes espacios comerciales ofrecen una amplia superficie de integración, lo que convierte a BIPV en una alternativa viable a las instalaciones solares tradicionales. El segmento ganó el 55,88% de la cuota de mercado en 2024.

El sector residencial es el segundo segmento líder del mercado, impulsado por la creciente adopción de soluciones solares en tejados, incentivos gubernamentales y el impulso de hogares con energía neta cero. Los propietarios de viviendas están optando por techos, fachadas y ventanas con energía solar integrada para reducir los costos de energía y mejorar el valor de la propiedad. La demanda se ve impulsada aún más por soluciones solares estéticas que combinan a la perfección con diseños arquitectónicos modernos.

PERSPECTIVAS REGIONALES DEL MERCADO FOTOVOLTAICO INTEGRADO DE LA CONSTRUCCIÓN

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

Europe Building Integrated Photovoltaic Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Regulaciones energéticas estrictas y fuertes incentivos gubernamentales para fomentar el crecimiento del mercado europeo

Europa contribuyó con el 41,80% del mercado global en 2025, con una valoración de 9.780 millones de dólares, y se prevé que alcance los 11.730 millones de dólares en 2026. La región lidera con una cuota de mercado fotovoltaica integrada en edificios dominante, impulsada por políticas gubernamentales sólidas, objetivos de sostenibilidad y estrictas regulaciones de eficiencia energética. Alemania, Francia y los Países Bajos promueven activamente la adopción de BIPV a través de incentivos y mandatos de construcción. Por ejemplo, en marzo de 2022, Francia introdujo incentivos para la energía fotovoltaica integrada en edificios y en el paisaje como parte de un programa de apoyo a sistemas fotovoltaicos de hasta 500 kW lanzado por el Ministerio de Transición Ecológica en octubre. El mercado italiano continúa creciendo y se espera que alcance los 3.720 millones de dólares en 2025. La iniciativa incluye una bonificación de tarifa de alimentación para tejas solares que cumplan criterios específicos de integración paisajística. El enfoque de la región en edificios de energía neta cero y certificaciones ecológicas como BREEAM ha acelerado aún más la demanda, particularmente de fachadas, techos y aplicaciones de vidrio con energía solar integrada en los sectores comercial y residencial. Se prevé que Francia adquiera 3.660 millones de dólares en 2025, mientras que Alemania se valorará en 920 millones de dólares ese mismo año.

Asia Pacífico

Urbanización rápida e iniciativas renovables respaldadas por el gobierno para impulsar el mercado

Asia Pacífico representó 7.010 millones de dólares en 2025, lo que representa el 29,96 % de la cuota de mercado mundial, y se prevé que alcance los 8.570 millones de dólares en 2026. La región está experimentando un rápido crecimiento en la adopción de BIPV debido a la creciente urbanización, la creciente demanda de energía y las iniciativas de energía renovable respaldadas por el gobierno. Por ejemplo, en abril de 2023, el MOTIE de Corea del Sur asignó 185,5 millones de dólares para reembolsos de energía renovable en 2023. Los reembolsos para sistemas BIPV aumentaron al 15 %, mientras que los reembolsos para sistemas fotovoltaicos convencionales en tejados cayeron al 47 %. China, Japón y Corea del Sur están a la vanguardia, invirtiendo fuertemente enciudad inteligenteproyectos y diseños de edificios con energía solar integrada. Se prevé que China alcance un valor de mercado de 2.740 millones de dólares en 2025. La sólida base manufacturera de la región y los avances en las tecnologías solares de película delgada también están contribuyendo a la expansión del mercado, particularmente en entornos urbanos de alta densidad donde la optimización del espacio es crucial. Se espera que Japón tenga 1.660 millones de dólares en 2025, mientras que se espera que India tenga 1.240 millones de dólares en el mismo año.

Porcelana

Políticas sólidas y proyectos de ciudades inteligentes para expandir el mercado

China ocupa una posición dominante en el mercado mundial de BIPV, respaldada por sólidas políticas gubernamentales, proyectos de infraestructura a gran escala y una sólida industria de fabricación solar. El compromiso del país con la neutralidad de carbono para 2060 ha acelerado la adopción de BIPV en los sectores residencial, comercial e industrial. Por ejemplo, en octubre de 2023, SP Group completó e integró su primer proyecto BIPV de 4 MWp en Guangdong, China. Instalado en la nueva planta de Guangdong Lingxiao, el sistema sigue un modelo de “excedente a la red”, generando 4,36 millones de kWh al año. Durante 25 años, se espera que produzca 110 millones de kWh de energía limpia, reduciendo el uso de carbón en 1.600 toneladas y recortando las emisiones de carbono en casi 4.500 toneladas por año. Además, las altas tasas de urbanización y las iniciativas de ciudades inteligentes también están impulsando la demanda, en particular de materiales de construcción con energía solar integrada. Además, los avances en las tecnologías solares de película delgada y perovskita están haciendo que BIPV sea más viable para su implementación generalizada, posicionando a China como un actor clave en el mercado global.

América del norte

Políticas de apoyo, incentivos fiscales y certificaciones de construcción ecológica para impulsar el mercado norteamericano

El mercado de América del Norte generó 4.650 millones de dólares en 2025, lo que representa el 19,87 % del panorama del mercado mundial, y se espera que alcance los 5.750 millones de dólares en 2026. América del Norte, en particular EE. UU. y Canadá, está presenciando una adopción significativa de BIPV, impulsada por regulaciones de apoyo, incentivos fiscales e iniciativas de construcción sustentable como la certificación LEED. Nueva York, California, Toronto y otras ciudades de EE. UU. y Canadá han implementado políticas que exigen la integración solar en edificios nuevos, lo que ha impulsado la demanda de soluciones BIPV. El sector comercial es un impulsor clave, ya que las corporaciones y los promotores inmobiliarios incorporan fachadas y tejados con energía solar integrada para cumplir los objetivos de sostenibilidad y reducir los costos operativos. Por ejemplo, en junio de 2022, Mitrex, con sede en Toronto, se asoció con Durisol y Silentium Group para desarrollar barreras fotovoltaicas contra el ruido en las carreteras. Estas barreras de fabricación canadiense mejoran la estética, reducen el ruido con un coeficiente de hasta 0,7 y generan energía limpia.

A NOSOTROS.

Mandatos solares, objetivos de sostenibilidad corporativa e iniciativas de construcción de energía neta cero para impulsar la demanda de productos

El mercado BIPV de EE. UU. se está expandiendo rápidamente debido a los incentivos gubernamentales, los mandatos a nivel estatal y el impulso para construir edificios energéticamente eficientes. Políticas como el mandato solar de California para nuevas construcciones residenciales y las Leyes Locales 92 y 94 de Nueva York, que exigen soluciones de techos sostenibles, han impulsado significativamente la demanda. Los edificios comerciales e institucionales son los principales adoptantes, integrando fachadas solares, vidrio fotovoltaico transparente y techos solares compuestos principalmente de silicio cristalino y películas delgadas para lograr objetivos de sostenibilidad. Además, el creciente enfoque en los edificios de energía neta cero y los compromisos de sostenibilidad corporativa están impulsando una mayor inversión en soluciones BIPV. Se espera que el mercado estadounidense crezca con un valor de 4.060 millones de dólares en 2025.

Resto del mundo

El aumento de los costos de la energía y la adopción de objetivos de sostenibilidad en la región tendrán un impacto positivo en el mercado

El resto del mundo es el cuarto mercado más grande, cuyo valor se estima en 1.960 millones de dólares en 2025. El mercado en el resto del mundo, incluidos América Latina, Oriente Medio y África, se encuentra en las primeras etapas, pero crece de manera constante. Los crecientes costos de la energía, las preocupaciones climáticas y el desarrollo de infraestructura están fomentando la adopción de soluciones de construcción integradas con energía solar. Los Emiratos Árabes Unidos y Arabia Saudita están invirtiendo en BIPV para alinearse con los objetivos de energía renovable, mientras que las naciones latinoamericanas están explorando aplicaciones de BIPV en proyectos de desarrollo urbano.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

El avance de Onyx en soluciones de productos para liderar el crecimiento del mercado

Onyx Solar continúa avanzando en la industria BIPV con soluciones innovadoras, como sus nuevas placas fotovoltaicas transitables, diseñadas para tejados y espacios urbanos. Estos módulos de vidrio, que cumplen con los estándares IEC y UL, ofrecen una forma práctica de integrar la energía solar en áreas peatonales sin sacrificar el espacio utilizable. La empresa ha suministrado paneles fotovoltaicos a importantes clientes, incluidos Apple e instituciones españolas, y se está expandiendo en Nueva York, donde las regulaciones locales fomentan la adopción de energía solar. Al permitir la generación de energía en áreas inmobiliarias de alto valor, Onyx Solar está impulsando la transición hacia soluciones de construcción sostenibles. Por ejemplo, en noviembre de 2024, Onyx Solar presentó tejas fotovoltaicas transitables diseñadas para tejados y espacios urbanos como terrazas y aceras. Con un peso de 23 kg y unas medidas de 75 x 75 cm, estos módulos de vidrio-vidrio tienen una capacidad de 75 W, con tamaños personalizados disponibles. Fabricadas con cristal de seguridad de 8 mm de espesor y superficie antideslizante, pueden soportar hasta 400 kg/m², asegurando durabilidad para uso peatonal.

Lista de empresas clave de energía fotovoltaica integrada en edificios perfiladas:

- Energías WAAREE(India)

- AGC Inc. (Japón)

- SunPower Corporation (EE.UU.)

- Tesla (Estados Unidos)

- Solar canadiense (Canadá)

- Primer Solar (EE.UU.)

- Hanwha Q CELLS (Corea del Sur)

- Corporación Kyocera (Japón)

- Trina Solar Limited (China)

- Ascenso Solar Technologies, Inc.(A NOSOTROS.)

- Mitrex Integrated Solar Technology Inc. (Canadá)

- ónix solar(España)

- SoliTek UAB (Lituania)

- Hanergia(Porcelana)

- Solaria (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En enero de 2025,La startup suiza Climacy presentó el CLI400M10, un panel BIPV de vidrio semitransparente de 400 W diseñado para techos y fachadas en edificios residenciales, comerciales e industriales. Con un 17,25 % de eficiencia y un 20 % de transparencia, permite que entre más luz natural en espacios como naves industriales y atrios, mejorando el aprovechamiento de la luz natural en comparación con los paneles fotovoltaicos convencionales.

- En mayo de 2024,YKK AP Inc. y Kandenko Co., Ltd. formaron una alianza comercial para desarrollar y promover la energía fotovoltaica integrada en edificios (BIPV). La colaboración se centra en integrar la tecnología solar en ventanas y paredes de edificios comerciales como parte de una iniciativa de energía renovable para la neutralidad de carbono. Planean realizar pruebas de demostración utilizandocélulas solares de perovskitay otras tecnologías avanzadas.

- En diciembre de 2023,Climacy, con sede en Suiza, presentó su Smart Solar Roof, una solución BIPV diseñada para aplicaciones residenciales, comerciales e industriales. El sistema incorpora paneles solares sin marco TOPCon de doble vidrio de 430 W con una eficiencia del 22,5% y un sistema de montaje especializado en la parte posterior para una integración perfecta.

- En octubre de 2023,Solarstone inauguró una fábrica BIPV de última generación en Estonia, capaz de producir 60 MW al año. La instalación ensambla 13.000 paneles solares integrados cada mes, dando soporte a alrededor de 6.000 hogares con techos solares de 10 kW al año. Con el objetivo de transformar la industria del techado, la empresa se centra tanto en el retechado como en la nueva construcción. El director ejecutivo, Silver Aednik, enfatizó que este hito acerca los hogares productores de energía a la realidad, acelerando el cambio global hacia soluciones energéticas impulsadas por los prosumidores.

- En marzo de 2023,GoodWe lanzó la serie Galaxy, una solución BIPV ultraligera diseñada para uso comercial e industrial. Con un peso de sólo 6 kg/m2, su diseño sin marco es ideal para cubiertas con baja capacidad de carga y mala impermeabilización. El vidrio ultrafino de 1,6 mm mejora la resistencia al impacto contra el granizo y los vientos fuertes, lo que garantiza durabilidad y protección contra todo tipo de clima. Además de ser liviana y fácil de instalar, la serie Galaxy ofrece energía solar de alta eficiencia.generación de energía.

COBERTURA DEL INFORME

El informe ofrece una visión detallada del mercado y se centra en aspectos clave, como las empresas líderes. Además, ofrece información sobre las tendencias y tecnologías del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores y desafíos que han contribuido al crecimiento y caída del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 14,87% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tecnología, aplicación, usuario final y región |

|

Segmentación |

Por tecnología

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado se valoró en 28,33 mil millones de dólares en 2024.

Es probable que el mercado registre una tasa compuesta anual del 14,87% durante el período previsto de 2026-2034.

Por usuario final, se espera que el segmento comercial lidere el mercado durante el período de previsión.

El tamaño del mercado europeo se valoró en 9.780 millones de dólares en 2025.

Las crecientes iniciativas para limitar las emisiones de carbono del sector de la construcción son el factor clave que impulsa el crecimiento del mercado.

Algunos de los actores clave del mercado son Onyx Solar, Tesla, First Solar, Canadian Solar y otros.

Se espera que el tamaño del mercado mundial alcance una valoración de 85.900 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados