Tamaño del mercado de captura y secuestro de carbono (CCS), participación y análisis de la industria, por fuente de captura (productos químicos, procesamiento de gas natural, generación de energía, producción de fertilizantes y otros), por uso final (recuperación mejorada de petróleo {EOR} y almacenamiento y tratamiento dedicados) y pronóstico regional, 2026-2034

Tamaño del mercado de captura y secuestro de carbono (CCS)

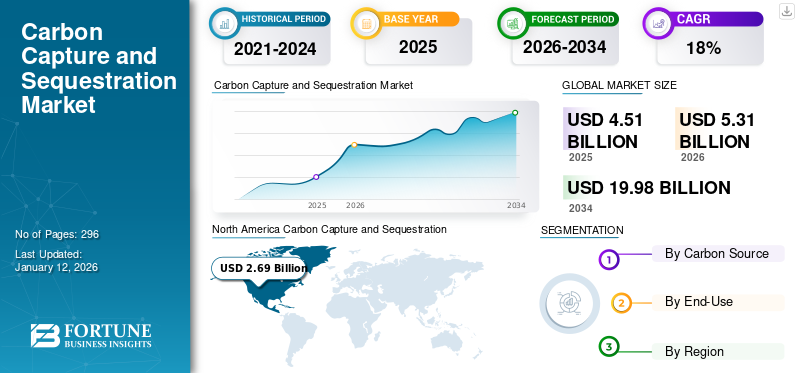

El tamaño del mercado mundial de captura y secuestro de carbono (CCS) se valoró en 4,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,31 mil millones de dólares en 2026 a 19,98 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,03% durante el período previsto. América del Norte dominó el mercado de captura y secuestro de carbono con una participación de mercado del 59,65% en 2025.

La tecnología de captura y secuestro de carbono implica atrapar, transportar y almacenar emisiones nocivas de dióxido de carbono de diversas fuentes. La captura de CO2 suele realizarse mediante numerosos procedimientos como la precombustión, el oxicombustible, la captura poscombustión, la separación industrial o la combinación de diversos procesos industriales. El CO2 incautado se transfiere mediante múltiples modos, como tuberías y camiones cisterna, para almacenarlo en acuíferos profundos o depósitos debajo de la superficie terrestre.

La pandemia de COVID-19 afectó a los segmentos comerciales, como plantas de cemento, plantas químicas y otros, que desempeñan un papel vital en el funcionamiento del mercado CCUS. Luego de la reactivación de estos negocios, las empresas CCUS se adaptaron rápidamente a los cambios y comenzaron sus operaciones luego de meses de cierre. Así, el confinamiento por la pandemia provocó el retraso de los emprendimientos previstos, lo que ha influido en el desarrollo del CCUS.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado global de captura y secuestro de carbono (CCS)

Tamaño y participación del mercado:

- Valor de mercado 2025: 4,51 mil millones de dólares

- Estimación 2026: 5,31 mil millones de dólares

- Pronóstico 2034: 19,98 mil millones de dólares

- CAGR (2026-2034): 18,03%

- Región superior: América del Norte – impulsada por un fuerte apoyo gubernamental e instalaciones operativas de CAC

- Fuente de captura líder: Procesamiento de gas natural: ampliamente adoptado por su rentabilidad y control de emisiones.

- Aplicación superior: Almacenamiento y tratamiento dedicados: almacenamiento permanente de CO₂ en formaciones geológicas

- Caso de uso de más rápido crecimiento: Recuperación mejorada de petróleo (EOR): aprovechar el CO₂ para impulsar la producción de petróleo

Tendencias e impulsores clave:

- Impulso político: Los objetivos globales de emisiones netas cero y los mandatos de control de emisiones impulsan la adopción de CAC

- Colaboraciones industriales: Las asociaciones estratégicas (por ejemplo, Fluor y FCL) permiten proyectos de CCS a gran escala.

- Sinergia CO₂-EOR: La CCS apoya la recuperación de petróleo y al mismo tiempo reduce las emisiones, obteniendo apoyo político en Canadá y EE. UU.

- Impulso verde pospandemia: Las iniciativas de recuperación se centran en la infraestructura sostenible, incluida la CAC.

- Aumento de la inversión en tecnología: Empresas como Chevron y Svante amplían las tecnologías de producción y almacenamiento de filtros CCS

Desafíos del mercado:

- Altos costos de instalación: La infraestructura intensiva en capital para captura, transporte y almacenamiento limita su adopción

- Complejidad operativa: Requiere financiamiento a largo plazo, alineación de regulaciones transfronterizas y sistemas de monitoreo

- Problemas de viabilidad: La escala de captura de múltiples MTPA es difícil de lograr en mercados más pequeños o menos desarrollados.

Oportunidades de mercado:

- Compromisos netos cero: Aumento de las inversiones globales en descarbonización y transición energética respaldada por ESG

- Reutilización del antiguo embalse: El uso de yacimientos de petróleo y gas agotados para el almacenamiento de CO₂ ofrece oportunidades escalables

- Surgimiento de Asia Pacífico: Los proyectos de gran capacidad en China y Australia ganan impulso con el apoyo de políticas

- Sinergia de hidrógeno: La integración de la CAC en la producción de hidrógeno respalda ecosistemas de energía limpia más amplios

La desaceleración económica provocó una disminución de la actividad industrial, lo que resultó en una reduccióndióxido de carbono (CO2)emisiones. También provocó retrasos en proyectos e inversiones de captura de carbono. Muchas iniciativas de CAC requirieron financiación y apoyo gubernamental significativos, que podrían desviarse hacia necesidades más inmediatas relacionadas con la pandemia. Además, las restricciones de viaje y las interrupciones de la cadena de suministro ralentizaron la construcción y el despliegue de tecnología, impidiendo el progreso de la infraestructura de captura de carbono.

El enfoque de la pandemia en la salud pública reforzó la importancia del aire limpio y un medio ambiente sostenible. Esta mayor conciencia podría conducir a un mayor apoyo público y político a la CAC como parte de una estrategia más amplia para lograr emisiones netas cero. Los gobiernos que buscan la recuperación económica pospandemia podrían ver las inversiones en captura y secuestro de carbono como una oportunidad para crear empleos y estimular el crecimiento del mercado económico y, al mismo tiempo, abordar las preocupaciones climáticas.

Tendencias del mercado de captura y secuestro de carbono (CCS)

Colaboraciones entre participantes de la industria para proyectos a gran escala para impulsar el crecimiento del mercado

Varios actores del mercado se están concentrando en unir fuerzas para completar instalaciones de captura y secuestro de carbono a gran escala y comercializar la tecnología. Las asociaciones también se centran en ayudar a reunir el importante CAPEX necesario para nuevos proyectos, junto con la fácil implementación de contratos regionales para apoyar la construcción y operación de proyectos. Por ejemplo, en julio de 2023, Fluor Corporation formalizó un acuerdo de licencia con Federated Co-Operatives Limited (FCL). Este acuerdo se refiere a la utilización de la tecnología de captura de carbono Econamine FG PlusSM de vanguardia de Fluor en el Complejo Cooperativo de Diesel Renovable de FCL, ubicado en Regina, Saskatchewan, Canadá. La inclusión de la tecnología de Fluor es un componente fundamental de la estrategia energética de FCL y está alineada con su importante compromiso de 2 mil millones de dólares para establecer un complejo agrícola integrado. El proyecto de diésel renovable FCL, que se prevé que esté en pleno funcionamiento para 2027, representa un hito importante en su hoja de ruta energética integral.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de captura y secuestro de carbono (CCS)

Políticas estrictas y perspectivas positivas para mitigar la huella de carbono Impulsará la demanda de productos

Diferentes gobiernos han introducido planes de acción estrictos para estabilizar el cambio climático y disminuir las emisiones generales de carbono en períodos de corto y largo plazo. Las severas actividades para monitorear y frenar las emisiones de gases de efecto invernadero (GEI) de las instalaciones de generación de energía están preparadas para aumentar aún más el crecimiento del mercado de captura y secuestro de carbono. En marzo de 2023, la Unión Europea introdujo la Ley de Industria Net Zero, anunciando un objetivo anual de inyectar 50 millones de toneladas métricas de CO2 por año para 2030. La Ley también establece protocolos de autorización mejorados para las iniciativas de Captura, Utilización y Almacenamiento de Carbono (CCUS). En un acontecimiento relacionado, la fase inaugural del Proyecto Greensand en Dinamarca comenzó a operar en marzo de 2023, involucrando el transporte y almacenamiento seguro de CO2 desde Bélgica en un antiguo campo petrolero del Mar del Norte en Dinamarca.

Creciente demanda de proyectos de recuperación mejorada de petróleo (EOR) con CO2 para complementar el panorama industrial

Recuperación mejorada de petróleo (EOR)es un método de recuperación de petróleo terciario implementado para recuperar más del 65% del petróleo recuperable total en el lugar no producido a través de las fases primaria y secundaria. Las crecientes medidas para reducir los niveles máximos de dióxido de carbono generados por la producción y utilización de combustibles fósiles impulsan el crecimiento del mercado de captura y almacenamiento de carbono. Por ejemplo, en noviembre de 2021, en Canadá, la provincia de Saskatchewan declaró que los oleoductos dedicados al transporte de CO2 ahora están calificados para su inclusión en el marco de Captura, Utilización y Almacenamiento de Carbono (CCUS), que abarca la recuperación mejorada de petróleo (EOR) como parte del Programa Provincial de Inversión en Infraestructura Petrolera (OIIP). De manera similar, la Provincia de Alberta dio a conocer su Hoja de Ruta del Hidrógeno de Alberta en el último trimestre de 2021, lo que refleja la ambiciosa aspiración de la provincia de alcanzar una posición de liderazgo global en el ámbito del hidrógeno limpio. Esta hoja de ruta pone un énfasis significativo en la integración de la captura y el secuestro de carbono. Posteriormente, durante el primer trimestre de 2022, el gobierno canadiense dio a conocer su Plan de Reducción de Emisiones 2030, que describe el compromiso de la nación con la transición de sus industrias hacia el respeto al medio ambiente y la competitividad. Una faceta fundamental de este plan implica el establecimiento de una estrategia integral de captura y secuestro de carbono destinada a fomentar el avance y la adopción generalizada de esta tecnología.

FACTORES RESTRICTIVOS

El alto costo inicial y la viabilidad asociados con nuevos proyectos pueden obstaculizar el crecimiento del mercado

Los importantes costos de capital necesarios para establecer sistemas de captura de carbono a gran escala pueden obstaculizar el crecimiento del mercado de captura y secuestro de carbono. Además, los proyectos también necesitan gastos operativos anuales sustanciales para ejecutar los sistemas a niveles óptimos. Además, la viabilidad de plantas de alta capacidad que capturen múltiples MTPA de CO2 también limita la adopción de tecnología en varios países.

Análisis de segmentación del mercado de captura y secuestro de carbono (CCS)

Por análisis de uso final

El segmento de almacenamiento y tratamiento dedicado observará un crecimiento considerable respaldado por un alto potencial de almacenamiento

Según el usuario final, el mercado se segmenta en almacenamiento y tratamiento dedicados y recuperación mejorada de petróleo (EOR).

Se proyecta que el segmento de almacenamiento y tratamiento dedicado liderará la cuota de mercado de captura y secuestro de carbono del 52,17% en 2026. El segmento está creciendo debido a su enfoque que implica la captura directa de emisiones de CO2 de diversas fuentes, seguida del transporte y la inyección en formaciones geológicas para su almacenamiento permanente. Su aplicación radica en su alineación con el objetivo final de reducción de emisiones evitando por completo la entrada de CO2 a la atmósfera.

Por análisis de fuente de captura

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de procesamiento de gas natural domina el mercado debido a su fuerte uso en la industria

Según la fuente de captura, el mercado se divide en productos químicos, gas naturalprocesamiento, generación de energía, producción de fertilizantes y otros.

El procesamiento de gas natural lidera el mercado debido a su alta eficiencia, bajo costo y menores emisiones de dióxido de carbono en comparación con otras fuentes. El gas natural bruto suele contener cantidades importantes de CO2 y otros gases de efecto invernadero. El procesamiento de gas natural implica separar y capturar CO2, que luego puede almacenarse o utilizarse para otros fines, como la recuperación mejorada de petróleo o procesos industriales.

El mercado de captura y secuestro de carbono para la generación de energía a gas es fundamental para cumplir los objetivos de sostenibilidad global asociados con el uso de gas, contribuyendo con el 35,03% a nivel mundial en 2026, generando importantes beneficios económicos y de empleo en diversos sectores.

PERSPECTIVAS REGIONALES

Según la geografía, el mercado se ha analizado en cinco regiones clave, incluidas América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América Latina.

América del norte

North America Carbon Capture and Sequestration (CCS) Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 2.690 millones de dólares, lo que representa el 59,84 % del mercado mundial, y se prevé que crezca hasta 3.130 millones de dólares en 2026. Es probable que América del Norte lidere la industria mundial debido a las importantes inversiones en actividades de investigación y desarrollo y a la existencia de diferentes plantas de captura de carbono de alta capacidad. Además, las iniciativas de financiamiento de los gobiernos regionales también han favorecido la expansión regional. Por ejemplo, el gobierno de Estados Unidos está trabajando para lograr una economía neta cero para 2050, incluidas políticas que proporcionen una financiación significativa para tecnologías de vanguardia para capturar, eliminar y almacenar dióxido de carbono de forma segura y eficiente. Se prevé que el mercado estadounidense alcance los 2.820 millones de dólares en 2026. En Canadá, la captura y el secuestro de carbono son fundamentales en su camino económico y ambiental para alcanzar su objetivo de cero emisiones netas para 2050, con un énfasis cada vez mayor en los principios ESG (ambientales, sociales y de gobernanza).

Asia Pacífico

Asia Pacífico contribuyó con el 10,46% al mercado global en 2025, con una valoración de 470 millones de dólares, y se prevé que alcance los 490 millones de dólares en 2026. Se prevé que varios proyectos a gran escala en etapas iniciales de desarrollo y estudio de viabilidad en Australia y China aumenten el tamaño del mercado en Asia Pacífico. Se prevé que el mercado de Japón alcance los 0,014 mil millones de dólares para 2026, el mercado de China alcance los 0,06 mil millones de dólares para 2026 y el mercado de la India alcance los 210 millones de dólares para 2026. Además, la presencia de lugares de almacenamiento de gran volumen, principalmente en yacimientos submarinos de petróleo y gas con operaciones EOR junto con iniciativas gubernamentales favorables, favorecerá el panorama regional.

Europa

El mercado europeo generó 980 millones de dólares en 2025, lo que representa el 21,86 % del panorama del mercado mundial, y se espera que alcance los 1320 millones de dólares en 2026. Por ejemplo, en agosto de 2021, los gobiernos de Australia y el Reino Unido declararon sus estrategias para impulsar tecnologías de bajas emisiones como la CCS, el hidrógeno verde, la captura y secuestro de carbono y los pequeños reactores modulares, entre muchas otras. Se prevé que el mercado del Reino Unido alcance los 770 millones de dólares en 2026, y el mercado de Alemania alcance los 230 millones de dólares en 2026.

Medio Oriente y África

El mercado de Medio Oriente y África se valoró en USD 0,08 mil millones en 2025, capturando el 1,82% de los ingresos globales, y se estima que alcanzará USD 0,08 mil millones en 2026. La disponibilidad de antiguos yacimientos de petróleo y gas a granel y el potencial sin explotar para impulsar la producción de hidrocarburos a partir de métodos mejorados de recuperación de petróleo favorecen el mercado de CCS de Medio Oriente y África. Además, el anuncio de nuevos proyectos, los bajos costos de perforación de pozos de inyección y las altas capacidades de almacenamiento en enormes formaciones subterráneas son otros factores clave que impulsan las perspectivas regionales.

América Latina

El mercado en América Latina alcanzó los 270 millones de dólares en 2025, lo que representa el 6,02% de los ingresos totales del mercado, y se prevé que alcance los 270 millones de dólares en 2026.

Actores clave de la industria

Chevron se centra en aumentar las inversiones en nuevas empresas para impulsar la presencia en el mercado

La industria ha observado que muchos proveedores de productos y servicios, pequeños y grandes, ofrecen métodos de captura y tecnología de almacenamiento de carbono. Varias empresas han mostrado un gran interés en celebrar acuerdos de colaboración para delinear el panorama competitivo. Chevron se está concentrando cada vez más en establecer nuevas estaciones de captura y secuestro de carbono y en asociaciones con varios actores clave para mejorar su presencia en las diferentes etapas de las operaciones.

Por ejemplo, en diciembre de 2022, Chevron, el inversor principal en la ronda de financiación Serie E de Svante, recaudó 318 millones de dólares. Esta importante inyección de capital está destinada a acelerar la producción de la tecnología de captura de carbono de Svante. Svante ha sido pionero en un método de captura y extracción de carbono utilizando lechos adsorbentes estructurados, comúnmente conocidos como filtros. El apoyo financiero jugaría un papel fundamental en el establecimiento de las importantes instalaciones de fabricación de Svante en Vancouver, que se dedica a producir filtros a escala comercial. Se prevé que este esfuerzo permitirá la captura de millones de toneladas métricas de dióxido de carbono anualmente, abarcando numerosas instalaciones extensas de captura y almacenamiento de carbono.

Lista de las principales empresas de captura y secuestro de carbono (CCS):

- Corporación Flúor(A NOSOTROS.)

- Carbon Engineering Ltd (Canadá)

- Grupo ADNOC (EAU)

- Equinor(Noruega)

- Dakota Gasification Company (EE.UU.)

- Soluciones Aker (Noruega)

- Exxonmobil(A NOSOTROS.)

- Caparazón(Países Bajos)

- BP (Reino Unido)

- Linde Plc (Irlanda)

- Chevron (Estados Unidos)

- Energías totales (Francia)

- NRG Energía (EE.UU.)

- Corporación Nacional de Petróleo de China (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Julio de 2023:Fluor Corporation anunció su reciente acuerdo mediante el cual obtuvo una licencia para implementar la tecnología avanzada de captura de carbono Econamine FG PlusSM de Fluor dentro del Complejo Cooperativo de Diesel Renovable de Federated Co-Operatives Limited (FCL) ubicado en Regina, Saskatchewan, Canadá. Esta asociación se alinea con la hoja de ruta energética más amplia de FCL, donde la iniciativa del diésel renovable se destaca como una característica destacada dentro de su estrategia integral de inversión de 2 mil millones de dólares, centrándose en el desarrollo de un complejo agrícola integrado. El objetivo operativo de este esfuerzo está fijado para el año 2027.

- Enero de 2023:ADNOC Group presentó una iniciativa sin precedentes, que marca el primer proyecto mundial de inyección de CO2 totalmente secuestrado. ADNOC ha iniciado la implementación de un pozo de inyección de CO2, en el que la totalidad del CO2 inyectado sería capturado y almacenado meticulosamente dentro del acuífero salino de carbonato de Abu Dhabi. Este compromiso constituye un componente crucial de la estrategia integral a largo plazo de ADNOC de 15 mil millones de dólares para reducir sistemáticamente la huella de carbono de sus operaciones. Además, este esfuerzo constituye un respaldo firme al compromiso de ADNOC de reducir su intensidad de carbono en un 25 % antes de 2030, en consonancia con su objetivo general de lograr el estatus Net Zero para 2050.

- Enero de 2023:Equinor firmó un contrato con Linde que abarca un importante contrato de diseño de ingeniería frontal (FEED) para el proyecto H2H Saltend. Además, se ha adjudicado a BOC un contrato de servicios de operación y mantenimiento. La empresa pionera H2H Saltend implica el desarrollo de una importante instalación de producción de hidrógeno con bajas emisiones de carbono de 600 megavatios que cuenta con tecnología de captura de carbono. Este emprendimiento ostenta la distinción de ser la iniciativa inaugural de su tamaño y tipo. Su objetivo principal era contribuir a establecer la región de Humber como un destacado centro mundial para la producción y distribución de hidrógeno con bajas emisiones de carbono.

- Junio de 2023:ExxonMobil firmó un acuerdo con Nucor Corporation, un destacado fabricante de acero en América del Norte, que subraya nuestro compromiso continuo de facilitar la reducción de emisiones para los clientes industriales. Este marcó el tercer acuerdo de captura de carbono en los últimos siete meses, luego de asociaciones con Linde, una destacada empresa de gas industrial, y CF Industries, un productor líder de fertilizantes agrícolas. Esta secuencia de colaboraciones destaca la dedicación de la empresa para impulsar un impacto ambiental positivo en diversas industrias.

- Noviembre de 2022:Carbon Engineering Ltd obtuvo importantes inversiones de Airbus y Air Canada destinadas a impulsar el rápido desarrollo de soluciones de descarbonización escalables y rentables. Estas inversiones se destinaron a acelerar el progreso de la tecnología de vanguardia de captura directa de aire (DAC) de Carbon Engineering, diseñada para extraer dióxido de carbono (CO2) directamente de la atmósfera a una escala industrial significativa. Los fondos inyectados desempeñarían un papel fundamental en el avance de los esfuerzos de innovación tecnológica en curso de Carbon Engineering en su Centro de Innovación CE, que es la instalación de investigación y desarrollo especializada más grande del mundo dedicada a DAC.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, tipos de productos/servicios y aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2033 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 18,03% de 2026 a 2034 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (MTPA) |

|

Segmentación |

Por fuente de captura, uso final y región |

|

Segmentación |

Por fuente de captura

|

|

Por uso final

|

|

|

Por país

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 4.510 millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 18,03% durante el período previsto (2026-2034).

Se espera que el segmento dedicado de almacenamiento y tratamiento lidere el mercado debido al desarrollo de la captura y el secuestro de carbono a nivel mundial.

El tamaño del mercado de América del Norte se situó en 2.690 millones de dólares en 2025.

Las estrictas normas de reducción de emisiones de GEI y el creciente enfoque en la descarbonización son los factores clave que impulsan el crecimiento del mercado.

Algunos de los principales actores del mercado son Equinor, ExxonMobil, Flour Corporation, ADNOC Group y NRG Energy.

Se espera que el tamaño del mercado mundial alcance los 19.980 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 296

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados