Tamaño del mercado de cámaras de cine, participación y análisis de la industria, por tipo de sensor (CMOS, fotograma completo, doble píxel, súper 35 mm y CCD (dispositivo acoplado con carga)), por tipo de lente (montaje PL y montaje EF), por resolución de video (resolución 4K/8K y resolución Full HD (1080)) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

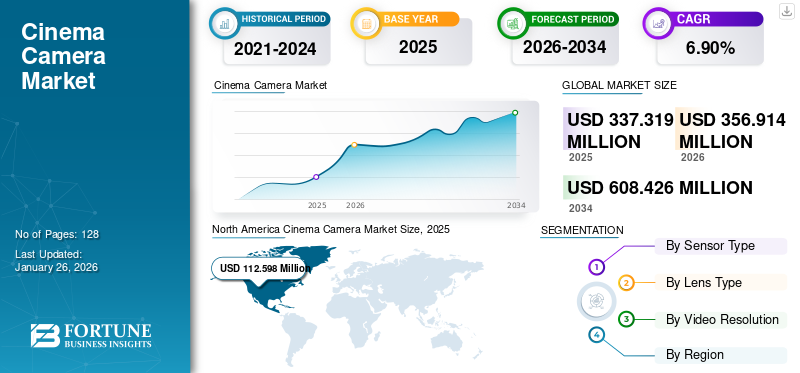

El tamaño del mercado mundial de cámaras de cine se valoró en USD337,32millones en 2025 y se prevé que crezca de USD356,91millones en 2026 a USD608.43millones para 2034, exhibiendo una CAGR de6,90%durante el período de pronóstico. América del Norte dominó el mercado global con una participación del33,40%en 2025.

Una cámara de cine es una cámara de nivel profesional diseñada explícitamente para capturar imágenes de vídeo de alta calidad en la producción cinematográfica y televisiva. Estas cámaras suelen ofrecer características como lentes intercambiables, grandessensorespara una calidad de imagen mejorada, alto rango dinámico y varios formatos de grabación para satisfacer las demandas de la producción cinematográfica. En el ámbito de la investigación, hemos considerado soluciones ofrecidas por empresas como ARRI AG, Canon Inc., Panasonic, Sony Group Corporation, Blackmagic Design y Red Digital Cinema.

El mercado se está viendo impulsado por los avances en la tecnología digital, que mejoran la calidad de la imagen y la flexibilidad en la posproducción. Además, la creciente demanda de contenido de alta calidad por parte de las industrias del entretenimiento y la publicidad impulsa aún más el crecimiento del mercado. Según Insider Intelligence, en 2025, más del 70% de los usuarios de OTT verán contenido de forma compulsiva. Por tanto, estos factores están acelerando la cuota de mercado.

La pandemia de COVID-19 afectó significativamente el crecimiento del mercado, provocando interrupciones en la producción cinematográfica, retrasos en los proyectos y una reducción de la demanda de equipos cinematográficos. Los confinamientos y las medidas de distanciamiento social provocaron la cancelación o el retraso de rodajes de películas y el cierre de salas de cine, lo que redujo la necesidad de comprar nuevas cámaras.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones del mercado de cámaras de cine

- Tamaño del mercado 2025: 337,32 millones de dólares

- Tamaño del mercado 2026: 356,91 millones de dólares

- Tamaño del mercado previsto para 2034: 608,43 millones de dólares

- CAGR: 6,90% de 2026 a 2034

- América del Norte dominó el mercado de cámaras de cine con una participación del 33,40% en 2025.

- Se prevé que el segmento de sensores Super 35 mm represente el 30,05% del mercado en 2026.

- Se proyecta que el segmento de montaje PL posea el 79,99% del mercado en 2026 y se espera que registre la CAGR más alta.

América del norte

El mercado estaba valorado en 112,6 millones de dólares en 2025 y se prevé que alcance los 118,72 millones de dólares en 2026, respaldado por la presencia de estudios cinematográficos líderes y tecnologías de producción avanzadas.

Europa

El mercado regional alcanzó los 99,91 millones de dólares en 2025 y se espera que crezca a 104,45 millones de dólares en 2026, impulsado por fuertes actividades cinematográficas y de radiodifusión.

Asia Pacífico

El mercado representó 98,78 millones de dólares en 2025 y se prevé que alcance los 106,78 millones de dólares en 2026, impulsado por la rápida expansión de la industria cinematográfica en China, India y Corea del Sur.

A NOSOTROS.

Se prevé que el mercado de cámaras de cine alcance los 96,76 millones de dólares en 2026, impulsado por las continuas inversiones en producción profesional de cine y televisión.

Japón

Se prevé que el mercado de cámaras de cine alcance los 38.322 millones de dólares en 2026, respaldado por la avanzada industria de tecnología de imágenes del país y la fuerte demanda de equipos de cámaras profesionales.

Leer más

IMPACTO DE LA IA GENERATIVA

Integración de IA generativa con cámaras de cine mejorando las capacidades para impulsar el crecimiento del mercado

IA generativaofrece mucho más a la transformación a través de eficiencias y adaptabilidad a través de escalabilidad en industrias con cámaras de cine. La IA generativa crea al permitir al usuario pensar más en el diseño y la innovación de alto nivel, creatividad que se pierde en los detalles de las operaciones. Además, la IA permite nuevas formas de narración visual, como generar escenas difíciles o imposibles de filmar, imágenes abstractas y efectos estilizados que podrían no ser factibles solo con cámaras convencionales. Los cineastas pueden experimentar virtualmente con diferentes estilos visuales y ángulos de cámara antes de comprometerse con las configuraciones físicas, lo que potencialmente reduce la cantidad de tomas y recursos físicos necesarios. En una encuesta de 2025 a cineastas de IA, el 100% informó haber utilizado videos generados por IA en sus proyectos, frente al 87,5% en 2023 y el 95,5% en 2024.

IMPACTO DE LOS ARANCELES RECÍPROCOS

Los recientes aranceles recíprocos impuestos por el gobierno de Estados Unidos están impactando significativamente el mercado. La electrónica y la tecnología, específicamente las cámaras de cine profesionales, están sujetas a estos aranceles, que se supone que impulsarán la fabricación nacional pero que han resultado en aumentos inmediatos de costos para los cineastas y las productoras. Según un analista de la industria, los aumentos estimados de precios para las cámaras populares oscilan entre 100 y más de 1.000 dólares por unidad, dependiendo de la marca y el origen.

Tendencias del mercado de cámaras de cine

Cámaras de alta gama que alcanzan una resolución de 8K y más de 120 fps para mejorar las imágenes y la captura en cámara lenta

La búsqueda de resoluciones más altas, como 8K en el espacio de las cámaras de cine, está impulsada por el deseo de capturar imágenes increíblemente detalladas y realistas. Con más de 33 megapíxeles de resolución, las cámaras 8K pueden grabar a un nivel que supera el poder de resolución del ojo humano. Esto permite a los cineastas capturar los matices más pequeños de textura, la claridad de los detalles en paisajes y paisajes y los rasgos más finos de los rostros y expresiones de los actores. Como proyectores digitales ymuestraContinuar aumentando la resolución, la adquisición de 8K prepara el contenido para el futuro que se exhibirá en pantallas premium de gran formato.

Paralelamente, lograr velocidades de cuadro seleccionadas más altas, más allá de los 24 fps estándar, es una prioridad para permitir una mejor captura en cámara lenta. Las velocidades de fotogramas, como 120 fps y superiores, permiten filmar a una velocidad 5 veces mayor de lo habitual. Cuando se reduce la velocidad a 24 fps, se producen efectos de cámara lenta increíblemente suaves y nítidos.

- Endiciembre 2023, B&H presentó la cámara de cine DJI Ronin 4D-8K de 4 ejes 8K Combo junto con la cámara cardán Zenmuse X9-8K, presentando varias opciones para que los videógrafos mejoren su configuración actual para capturar imágenes de 8K.

El desafío para los fabricantes es integrar este nivel de rendimiento en un sistema de cámara razonablemente portátil y asequible, especialmente para hacer salas de cine. Se necesitan resoluciones de sensores, potencia de procesamiento y rendimiento de datos sin precedentes. Esto impulsa innovaciones en hardware/chipsets, códecs eficientes, como ProRes RAW, y tecnologías de almacenamiento/memoria que permiten una grabación sostenida de alta velocidad.

- Enabril 2024, Proton Camera lanzó la cámara de cine con calidad de transmisión más pequeña, la PROTON CAM, en NAB 2024. Esta pequeña cámara pesaba 24 gy medía 28x28 mm, y estaba dirigida a aplicaciones de transmisión de nicho y aplicaciones industriales con su salida de 12 bits.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

El auge de las plataformas de streaming y la creciente popularidad del contenido de vídeo bajo demanda aumentaron la demanda de cinematografía digital de alta calidad

La proliferación de plataformas de streaming, como Netflix, Amazon Prime Video, Hulu y Disney+, ha revolucionado la forma en que consumimos contenidos de vídeo. Atrás quedaron los días en que los espectadores tenían que esperar los horarios de transmisión programados o depender únicamente de los servicios tradicionales de televisión por cable o satélite. La naturaleza bajo demanda del streaming ha permitido a las audiencias ver cualquier cosa, en cualquier momento, en el dispositivo de su elección. Este cambio en los patrones de consumo ha creado una demanda insaciable de contenido nuevo y de alta calidad de estas plataformas para mantener a sus espectadores interesados y suscritos.

- Enabril 2024, Netflix cambió su enfoque hacia proyectos cinematográficos de bajo presupuesto, alejándose de las películas de acción de alto presupuesto. Este cambio permitió a los cineastas mostrar su trabajo en la plataforma, a diferencia de producciones anteriores de alto costo y contenido de alto perfil.

Los gigantes del streaming han invertido mucho en producir películas, series y documentales originales con los valores de producción más altos para satisfacer esta demanda. Las imágenes de calidad cinematográfica se han convertido en un diferenciador clave en un mercado abarrotado, donde imágenes impresionantes pueden cautivar al público y diferenciar un contenido. Esto se ha traducido directamente en un mercado en crecimiento para cámaras de nivel profesional capaces de capturar imágenes con detalles excepcionales, rango dinámico, precisión de color y calidad de imagen general que pueden dar vida a las historias en la pantalla.

Restricciones del mercado

La rápida obsolescencia tecnológica obstaculizará la expansión del mercado

El rápido ritmo de los avances tecnológicos en el hardware de las cámaras genera frecuentes actualizaciones de productos y lanzamientos de nuevos modelos. Los cineastas y las productoras podrían abstenerse de invertir en equipos costosos simplemente por temor a que queden obsoletos prematuramente y tendrían que soportar el costo de nuevas actualizaciones. Esta incertidumbre retrasa la decisión de compra y, por tanto, reduce la demanda. Todos estos factores obstaculizan el crecimiento del mercado de cámaras de cine.

Oportunidades de mercado

La creciente popularidad de la implementación de la robótica genera numerosas oportunidades en el mercado

La robótica, la integración de ciencia, tecnología e ingeniería que sustituye el comportamiento humano, se perfila como un nuevo avance en diferentes industrias.robots industrialesse han desarrollado ampliamente en diferentes sectores en todo el mundo. Su popularidad crece día a día con una mejor producción, rentabilidad y adecuación.

- Enabril 2024, Ross Video lanzó nuevos productos en la NAB 2024, incluido un sistema de gráficos meteorológicos y un pedestal de cámara robótica móvil. También adquirió Bannister Lake y agregó una solución de gráficos HTML5 a su oferta.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de sensor

El segmento Super 35 mm lideró el mercado debido a sus diversos beneficios

Por tipo de sensor, el mercado se segmenta en CMOS, fotograma completo, doble píxel, súper 35 mm y CCD (dispositivo de carga acoplada).

Se prevé que el segmento de sensores Super 35 mm lidere el mercado con un30,05%en 2026, ya que lograron un equilibrio óptimo entre calidad de imagen, profundidad de campo y compatibilidad con una amplia gama de lentes. Este tamaño de sensor es un estándar en la industria y proporciona a los cineastas un formato versátil y familiar que cumple con los requisitos artísticos y técnicos del cine profesional.

Se espera que los sensores CMOS crezcan al CAGR más alto del mercado debido a sus ventajas en eficiencia energética, velocidades de lectura más rápidas y calidad de imagen superior con niveles de ruido más bajos. Estas características hacen que los sensores CMOS sean cada vez más populares para la captura de vídeo de alta resolución y alta velocidad de cuadros, satisfaciendo las demandas cambiantes de la cinematografía moderna.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de lente

La creciente preferencia por el rendimiento óptico y la flexibilidad fomenta el crecimiento del segmento de montura PL

Según el tipo de lente, el mercado se clasifica en montura EF y montura PL.

Se prevé que el segmento de montaje PL lidere el mercado con una79,99%en 2026 y se espera que crezca al CAGR más alto del mercado, ya que es ampliamente reconocido por su sólida calidad de construcción, versatilidad y compatibilidad con cámaras profesionales. La capacidad de la montura PL para admitir una amplia gama de lentes de alta calidad de varios fabricantes la convierte en la opción preferida de los cineastas que buscan un rendimiento óptico superior y flexibilidad en sus producciones.

Se espera que los lentes con montura EF crezcan a una CAGR menor y tengan una participación menor en el mercado, ya que están diseñados principalmente para cámaras DSLR y sin espejo, no para cámaras de alta gama. En consecuencia, ofrecen menos versatilidad y menos opciones de nivel profesional que los lentes con montura PL, lo que los hace menos atractivos para los cineastas profesionales que buscan un rendimiento óptico y una durabilidad superiores.

Por resolución de vídeo

El aumento de las producciones de alta gama impulsó el crecimiento del segmento de resolución Full HD (1080)

Por resolución de vídeo, el mercado se divide en resolución 4K/8K y resolución Full HD (1080).

En términos de participación, en 2026, se proyecta que el segmento de resolución Full HD (1080) lidere el mercado con un 65,67%, ya que proporcionó un buen equilibrio entre calidad de imagen, tamaño de archivo y rentabilidad. Se adopta ampliamente para diversos tipos de producciones, incluida la televisión, el contenido en línea y las películas independientes, lo que la convierte en una opción versátil y accesible para muchos cineastas.

Se proyecta que el segmento de resolución 4K/8K experimente el crecimiento más rápido, con la CAGR más alta durante el período de pronóstico. Estas cámaras presentan imágenes de alta resolución ideales para estrenos de películas, proyectos comerciales y servicios de transmisión de alto nivel como Netflix, con 4K brindando cuatro veces la claridad de Full HD y 8K brinda aún más detalles.

CÁMARA DE CINE PERSPECTIVA REGIONAL DEL MERCADO

Por regiones, el mercado se compone de América del Norte, Asia Pacífico, América del Sur, Europa y Oriente Medio y África.

América del norte

North America Cinema Camera Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte La región alberga importantes estudios de Hollywood y numerosos cineastas independientes, lo que garantiza una necesidad continua de tecnología cinematográfica de vanguardia. Además, importantes recursos financieros e innovación tecnológica en América del Norte respaldan la adopción y el desarrollo de cámaras de alta calidad. Además, los principales fabricantes de cámaras y una sólida red de distribución también contribuyen a este dominio. Según un informe de la Motion Picture Association, solo Estados Unidos tiene una participación del 33% de los ingresos de taquilla mundial. Se prevé que el mercado estadounidense alcance los 96.760 millones de dólares en 2026. En 2025, América del Norte poseía el 33,40% de la cuota de mercado mundial, alcanzando una valoración de 112,6 millones de dólares, y se prevé que crezca hasta los 118,72 millones de dólares en 2026.

El mercado en Estados Unidos está prosperando como resultado de la existencia de grandes estudios cinematográficos y casas productoras, junto con una creciente demanda de contenido de vídeo de calidad. Además, las cámaras compactas y livianas se están volviendo cada vez más populares en la región, opciones preferidas por los cineastas y creadores de contenido independientes.

Europa

Europa tiene la segunda participación más alta en el mercado, debido a su rica y diversa industria cinematográfica, con numerosos festivales de cine y una fuerte tradición de cine independiente. La presencia de escuelas de cine y productoras de renombre fomenta una demanda continua de equipos cinematográficos de alta calidad. El énfasis de la región en los altos valores de producción impulsa aún más el mercado de tecnología de cámaras mejorada. Se prevé que el mercado del Reino Unido alcance los 24.525 millones de dólares en 2026, y el mercado de Alemania alcance los 22.514 millones de dólares en 2026. El mercado en Europa alcanzó los 99,91 millones de dólares en 2025, lo que representa el 29,60 % de los ingresos totales del mercado, y se prevé que alcance los 104,45 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico aportó aproximadamente 98,78 millones de dólares al mercado mundial en 2025, lo que representa una participación del 29,30%, y se espera que alcance los 106,78 millones de dólares en 2026, debido a la rápida expansión de la industria cinematográfica en países como China, India y Corea del Sur. El aumento de los ingresos disponibles y una creciente clase media impulsan la demanda de contenidos de alta calidad, lo que lleva a inversiones en infraestructura y equipos cinematográficos. Además, el auge de las plataformas de streaming y la creación de contenidos digitales en la región alimenta aún más la demanda de cámaras de cine avanzadas. Además, las iniciativas e incentivos gubernamentales para promover las industrias cinematográficas locales contribuyen al crecimiento del mercado en la región. Se prevé que el mercado de Japón alcance los 38.322 millones de dólares en 2026, el mercado de China alcance los 24.890 millones de dólares en 2026 y el mercado de la India alcance los 13.853 millones de dólares en 2026.

Sudamerica

Se espera que América del Sur crezca a una tasa de crecimiento promedio debido a los desafíos económicos, las variaciones regionales en la industria cinematográfica, la infraestructura limitada y las preferencias culturales. Factores como la inestabilidad política, las fluctuaciones monetarias y la desigualdad de ingresos afectan el poder adquisitivo de los cineastas y las productoras, limitando su capacidad para invertir en equipos fotográficos de alta gama.

Medio Oriente y África

Se espera que la región de Medio Oriente y África experimente una tasa de crecimiento promedio en el mercado debido a las condiciones económicas, la dinámica cultural, la inestabilidad regional y el desarrollo de infraestructura. Si bien algunos países de la región, como los Emiratos Árabes Unidos y Arabia Saudita, tienen industrias cinematográficas prósperas y una demanda creciente de cámaras, otros enfrentan desafíos económicos que pueden limitar las oportunidades de crecimiento. La región de Medio Oriente y África captó el 2,20% del mercado global en 2025, generando 7,54 millones de dólares en ingresos, y se prevé que alcance los 7,77 millones de dólares en 2026.

América Latina

En 2025, América Latina generó 18,49 millones de dólares, contribuyendo con el 5,50% a los ingresos del mercado global, y se proyecta que crezca a 19,19 millones de dólares en 2026.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores del mercado utilizarán fusiones y adquisiciones, asociaciones y estrategias de desarrollo de productos para ampliar el alcance empresarial

Los principales actores lanzan con frecuencia nuevos productos para mejorar su posicionamiento en el mercado aprovechando los últimos avances tecnológicos, abordando diversas necesidades de los consumidores y manteniéndose por delante de la competencia. Priorizan la mejora de la cartera y las colaboraciones, adquisiciones y asociaciones estratégicas para fortalecer sus ofertas de productos. Estos lanzamientos de productos estratégicos ayudan a las empresas a mantener y aumentar su participación de mercado en una industria en rápida evolución.

Principales actores en el mercado de cámaras de cine

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los actores clave se centran en la expansión de la cartera de productos y actualizaciones tecnológicas, adquisiciones y asociaciones, y actividades de investigación y desarrollo para proliferar la demanda de productos.

Lista de empresas clave de cámaras de cine estudiadas

- Corporación del grupo Sony(Japón)

- Canon Inc. (Japón)

- Corporación Nikon (Japón)

- Corporación Panasonic Holdings (Japón)

- FUJIFILM Holdings Corporation (Japón)

- Hitachi Ltd. (Japón)

- Corporación JVCKENWOOD (Japón)

- Compañía Eastman Kodak (EE. UU.)

- Blackmagic Design Pty. Ltd.. (Australia)

- ARRI AG(Alemania)

- Cine Digital RED, LLC(A NOSOTROS.)

- Silicon Imaging, Inc. (EE. UU.)

- Corporación Sigma (Japón)

- Ikegami (Japón)

- Corporación Sharp (Japón)

- GoPro Inc. (EE. UU.)

- DJI (China)

- Leica Camera AG (Alemania)

- Fase uno (Dinamarca)

- Hasselblad (Suecia)

...y más.

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025: Blackmagic Design presentó el Blackmagic URSA Cine 12K LF Body, una variante de cámara que conserva toda la calidad y las características de la URSA Cine 12K y omite varios accesorios. Esta opción de solo cuerpo es ideal para directores de fotografía experimentados e instalaciones de alquiler con los accesorios necesarios para configurar sus cámaras.

- Septiembre 2024: Canon presentó la cámara de cine EOS C80, una nueva incorporación al sistema Cinema EOS de herramientas de producción visual. Cuenta con una movilidad mejorada gracias a su diseño compacto y liviano, un sensor de fotograma completo de 6K y una amplia gama de interfaces.

- mayo 2024: Canon lanzó la EOS R1, una cámara sin espejo para el SISTEMA EOS R con montura RF. Esta cámara, dirigida a profesionales, combina durabilidad, rendimiento y confiabilidad avanzados, presentando un procesador de imagen, un acelerador DIGIC, el procesador DIGIC X existente y un nuevo sensor CMOS.

- mayo 2024: Kodak dio la bienvenida a Rizuke Asia como su nuevo socio de canal para Malasia, nombrándolo distribuidor autorizado de toda la gama de planchas de impresión, sistemas CTP offset, soluciones de software y servicios de Kodak para los sectores editorial, comercial, periodístico yembalajeindustrias gráficas en todo el país.

- abril 2024: Canon se asoció con la Oficina de Aduanas y Protección Fronteriza (CBP) de EE. UU. para combatir los productos falsificados que ingresan a los EE. UU. Esta asociación tenía como objetivo mejorar las operaciones de cumplimiento comercial de la CBP contra productos pirateados y falsificados, protegiendo la economía, los trabajadores, las empresas y los consumidores de los Estados Unidos.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

El desarrollo de nueva tecnología de cámaras de cine requiere mucho capital y requiere una importante inversión inicial en I+D. Las ganancias provienen de la venta de equipos, el arrendamiento y las licencias de tecnología. Invertir dinero en los principales fabricantes de cámaras o empresas de tecnología con una sólida cartera de I+D y un fuerte potencial de mercado puede generar oportunidades de inversión lucrativas.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado detallado y se centra en aspectos clave, como empresas líderes, tipos de sensores, tipos de lentes y resolución de video. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,90% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de sensor

Por tipo de lente

Por resolución de vídeo

Por región

|

|

Preguntas frecuentes

Se prevé que el mercado alcance una valoración de 608,43 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 337,32 millones de dólares.

Se prevé que el mercado registre una tasa compuesta anual del 6,90% durante el período previsto.

Por tipo de sensor, el segmento Super 35 mm lideró el mercado en 2025.

El auge de las plataformas de streaming y la creciente popularidad del contenido de vídeo bajo demanda aumentaron la demanda de cinematografía digital de alta calidad.

Sony Group Corporation, Canon Inc., Nikon Corporation, Panasonic Holdings Corporation, FUJIFILM Holdings Corporation, Hitachi Ltd., JVCKENWOOD Corporation, Eastman Kodak Company, Blackmagic Design Pty Ltd, ARRI AG, RED Digital Cinema, LLC y Silicon Imaging, Inc. son los principales actores del mercado.

América del Norte dominó el mercado global con una participación del 33,40% en 2025.

Por resolución de vídeo, se espera que el segmento de resolución 4K/8K crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 128

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados