Tamaño del mercado de analizadores de coagulación, participación y análisis de la industria, por tipo (sistemas {automáticos, semiautomáticos y manuales} y consumibles), por tecnología (detección óptica, detección electromecánica, mecánica y otros), por tipo de prueba (protrombina, APTT, dímero D, fibrinógeno y otros), por usuario final (hospitales, laboratorios de diagnóstico y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

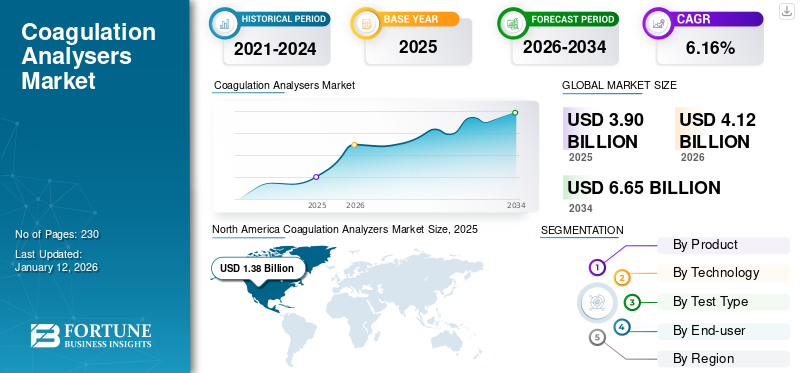

El tamaño del mercado mundial de analizadores de coagulación se valoró en 3,90 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 4,12 mil millones de dólares en 2026 a 6,65 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,16% durante el período previsto. América del Norte dominó el mercado de analizadores de coagulación con una cuota de mercado del 35,47% en 2025.

Un analizador de coagulación es un dispositivo de laboratorio médico que se utiliza para evaluar qué tan bien y rápidamente coagula la sangre de una persona. También se usa comúnmente para controlar a los pacientes que toman medicamentos anticoagulantes, como la warfarina, que afectan el tiempo de coagulación. El crecimiento del mercado se atribuye al creciente número de laboratorios hospitalarios e independientes que compran analizadores de coagulación debido a la gran demanda de pruebas de coagulación sanguínea, impulsada por cirugías y diversas afecciones médicas.

Además, el mercado está dominado por los principales actores, incluidos Siemens Healthineers AG, Sysmex, F. Hoffmann-La Roche Ltd. y Werfen. Estas empresas participan en lanzamientos de nuevos productos, colaboraciones y asociaciones para mejorar su presencia en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de analizadores de coagulación

- Tamaño del mercado en 2025: 3.900 millones de dólares

- Tamaño del mercado en 2026: 4.120 millones de dólares

- Tamaño del mercado previsto para 2034: 6.650 millones de dólares

- CAGR: 6,16% entre 2026 y 2034

- América del Norte dominó el mercado de analizadores de coagulación con una participación del 35,47% en 2025.

- El segmento de Consumibles representó la mayor cuota de mercado del 31,71% en 2026.

- Se prevé que el segmento de detección óptica tenga una participación del 60,64% en 2026.

América del norte

América del Norte tenía una participación del 35,47% en 2025, valorada en 1.380 millones de dólares.

Asia Pacífico

Mercado de Asia Pacífico valorado en 1.100 millones de dólares en 2025.

Europa

Mercado europeo valorado en 1.160 millones de dólares en 2025.

A NOSOTROS.

Se prevé que el mercado alcance los 1.320 millones de dólares en 2026.

Alemania

Se prevé que el mercado alcance los 280 millones de dólares en 2026.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Aumento de la prevalencia de trastornos hematológicos para impulsar el crecimiento del mercado

En los últimos años, la creciente prevalencia de trastornos relacionados con la coagulación, como la hemofilia, ha impulsado la demanda de pruebas de coagulación en los centros de atención sanitaria. El creciente envejecimiento de la población y los estilos de vida poco saludables están impulsando significativamente esta carga en todo el mundo. En respuesta, los hospitales y centros de diagnóstico están adoptando analizadores de coagulación para garantizar un diagnóstico rápido y preciso, lo cual es fundamental para un tratamiento eficaz de los pacientes.

Además, la creciente demanda de pruebas en el lugar de atención (POC) ha mejorado la accesibilidad a la monitorización de la coagulación, especialmente para los pacientes sometidos a terapia anticoagulante. Estos dispositivos han minimizado los errores manuales y reducido el tiempo de respuesta, mejorando los resultados de los pacientes. Se prevé que este escenario impulse el crecimiento del mercado mundial de analizadores de coagulación en los próximos años.

- Por ejemplo, según el Perth Blood Institute, en julio de 2025, la prevalencia de la hemofilia en la población masculina en todo el mundo era de 1 entre 6.000 y 10.000 en 2024; la hemofilia A afectaba aproximadamente a 1 de cada 5.000 hombres y la hemofilia B afectaba aproximadamente a 1 de cada 30.000 hombres.

RESTRICCIONES DEL MERCADO

El alto costo de los reactivos y sistemas de coagulación avanzados restringirá la expansión del mercado

A pesar de la creciente demanda mundial de analizadores de coagulación, los altos costos de capital y mantenimiento de los analizadores de coagulación automatizados están obstaculizando su adopción, particularmente entre laboratorios pequeños y medianos. Los modelos avanzados con funciones integradas de pruebas multiparamétricas, automatización y conectividad tienen un precio superior. Además, los gastos recurrentes de reactivos y calibración están aumentando aún más los costos operativos generales. Como resultado, en entornos de atención médica con recursos limitados, estas barreras financieras están provocando un cambio hacia sistemas manuales o semiautomáticos, que comprometen la eficiencia y la precisión de las pruebas.

Además, las limitaciones presupuestarias de los hospitales públicos y las políticas de reembolso inadecuadas para las pruebas de coagulación en los países de bajos ingresos también están obstaculizando su adopción a gran escala. Se espera que esto limite la penetración general del mercado, obstaculizando el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

Ampliación de las pruebas de coagulación en medicina personalizada para ofrecer oportunidades lucrativas

Las terapias anticoagulantes personalizadas, como la dosificación individualizada de warfarina y los anticoagulantes orales directos, requieren una monitorización continua y personalizada de la coagulación, lo que impulsa la demanda de analizadores de coagulación en la medicina de precisión. Además, la integración de perfiles genéticos con pruebas de coagulación ha permitido a los médicos optimizar la eficacia del tratamiento y minimizar eventos adversos como hemorragia o trombosis.

Además, los analizadores de próxima generación con conectividad de datos e integración de IA han permitido el monitoreo y el análisis predictivo en tiempo real. Como resultado, la creciente demanda de atención médica personalizada está, en última instancia, aumentando la utilización de sistemas de coagulación avanzados que respaldan las decisiones de terapia individualizadas en hospitales terciarios y entornos de investigación.

ANALIZADORES DE COAGULACIÓN TENDENCIAS DEL MERCADO

El cambio hacia sistemas de coagulación totalmente automatizados y en el punto de atención emergerá como una tendencia clave del mercado

Actualmente, existe una preferencia creciente por la automatización y las pruebas en el punto de atención (POC) en los centros sanitarios. Los laboratorios y hospitales están adoptando analizadores totalmente automatizados de alto rendimiento que integran múltiples parámetros de prueba, minimizan el error humano y brindan resultados en tiempo real. Al mismo tiempo, los analizadores de coagulación POC están ganando terreno por su portabilidad, capacidades de prueba rápida e idoneidad para la atención de emergencia. Estos sistemas utilizan conectividad digital e integración en la nube para facilitar el intercambio de datos sin problemas entre médicos y pacientes.

- Por ejemplo, en octubre de 2021, Trivitron Healthcare, en colaboración con Diagon-Vanguard Diagnostics, lanzó una nueva gama de productos analizadores de coagulación en la India, mejorando la toma de decisiones clínicas y las capacidades de gestión de pacientes. Estos analizadores avanzados de alto rendimiento están diseñados para diversas aplicaciones de prueba, incluidos laboratorios de alto volumen y puntos de atención, con características como automatización, facilidad de operación y control de calidad integrado.

Estos avances están remodelando el panorama de las pruebas de coagulación, mejorando la accesibilidad y la eficiencia operativa.

Descargar muestra gratuita para conocer más sobre este informe.

DESAFÍOS DEL MERCADO

Personal de laboratorio capacitado limitado para desafiar el crecimiento del mercado

En los países emergentes, la escasez de profesionales de laboratorio capacitados sigue siendo un desafío importante para la expansión del mercado. Los sistemas de coagulación automatizados requieren un manejo experto para la calibración, el control de calidad y la interpretación de los resultados para evitar errores de diagnóstico. En tal escenario, los países en desarrollo enfrentan un desafío importante al operar sistemas complejos debido a la educación técnica limitada y la escasez de personal calificado en comparación con las regiones desarrolladas.

Estas carencias de personal están provocando ineficiencias en el flujo de trabajo y una subutilización de los instrumentos de diagnóstico disponibles. Además, la capacitación limitada en los laboratorios compromete la estandarización y la precisión de los datos y afecta las decisiones clínicas y los resultados de la investigación.

- Por ejemplo, según datos de la Organización Mundial de la Salud (OMS) a octubre de 2025, se prevé que la fuerza laboral sanitaria, incluidos los técnicos de laboratorio, experimente un déficit de 11,0 millones para 2030, principalmente en los países de ingresos bajos y medianos bajos.

Análisis de segmentación

Por producto

Una mayor utilización de consumibles debido a la alta adopción de sistemas totalmente automatizados contribuyó al crecimiento segmentario

Según el producto, el mercado se clasifica en sistemas y consumibles. Además, el segmento de sistemas se subclasifica en automático, semiautomático y manual.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de consumibles representó la cuota de mercado global dominante de analizadores de coagulación del 31,71 % en 2026. El crecimiento del segmento se atribuye al cambio hacia analizadores automatizados y de alto rendimiento, que aumentaron la tasa de consumo de consumibles específicos del sistema optimizados para su precisión y compatibilidad. Además, la tendencia de largo plazoanticoagulanteSe espera que los programas de seguimiento de terapias y garantía de calidad en los laboratorios impulsen aún más las compras recurrentes de consumibles.

Además, se prevé que el segmento de sistemas crezca a una tasa compuesta anual del 5,8% durante el período previsto.

Por tecnología

Alta precisión y reproducibilidad de la tecnología de detección óptica para impulsar el crecimiento del segmento

Con base en la tecnología, el mercado se segmenta en detección óptica, detección electromecánica, mecánica y otros.

El segmento de detección óptica representó la mayor participación en 2025. El crecimiento del segmento se atribuye a su alta precisión, reproducibilidad y versatilidad en una amplia gama de ensayos de coagulación. Este método mide los cambios en la transmisión o absorbancia de la luz durante la formación de coágulos, lo que proporciona un análisis preciso y en tiempo real de muestras de plasma. Como resultado, este método se ha vuelto ideal para los laboratorios clínicos modernos. Además, se espera que el segmento tenga una participación del 60,64% en 2026.

- Por ejemplo, en noviembre de 2024, un artículo de Shanghai Sun Biotech Co., Ltd. mencionó que los analizadores de coagulación UR6000 y UP5500 utilizan tecnología de detección óptica reconocida internacionalmente y cuentan con 20 canales de prueba completamente funcionales. Están equipados con monitoreo inteligente HIL, un diseño óptico de múltiples longitudes de onda y una función de corrección automática de APTT, todo lo cual garantiza una alta eficiencia, precisión y confiabilidad de las pruebas.

Además, se prevé que el segmento de detección electromecánica crezca a una tasa compuesta anual del 6,3% durante el período previsto.

Por tipo de prueba

El uso clínico generalizado de la prueba de protrombina (PT) impulsó el crecimiento del segmento

Según el tipo de prueba, el mercado se segmenta en protrombina, APTT, dímero D, fibrinógeno y otros.

Por tipo de prueba, el segmento de protrombina representó la mayor proporción en 2025. El crecimiento del segmento se atribuye a su uso clínico generalizado y su papel fundamental en la evaluación de la coagulación. La prueba de protrombina (PT) es la principal herramienta de diagnóstico para evaluar las vías extrínsecas y comunes de la cascada de la coagulación. Esto es esencial para detectar trastornos hemorrágicos, controlar el tratamiento con warfarina y evaluar la función hepática. Además, el aumento mundial de las enfermedades cardiovasculares, la trombosis y el uso de terapias anticoagulantes está aumentando aún más la demanda de pruebas de TP frecuentes y precisas. Además, se espera que el segmento tenga una participación del 30,87% en 2026.

- Por ejemplo, según los datos publicados por ScienceDirect en diciembre de 2024, en EE. UU., la proporción de pacientes que reciben terapia anticoagulante oral con ACOD aumentó drásticamente del 7,4 % en 2011 al 66,8 % en 2019.

Además, se prevé que el segmento de dímero D crezca a una tasa compuesta anual del 6,3% durante el período previsto.

Por usuario final

El creciente número de institutos académicos y de investigación a nivel mundial impulsa el crecimiento del segmento

Según el usuario final, el mercado se segmenta en hospitales, laboratorios de diagnóstico y otras instalaciones sanitarias.

En 2025, el mercado mundial estaba dominado por los hospitales en términos de usuarios finales. El crecimiento se atribuye al creciente número de hospitales y a la mayor tasa de instalación de analizadores de coagulación en estos entornos. Se espera que esto influya en los actores clave para que aumenten su oferta de productos, contribuyendo así a una alta penetración de productos a nivel mundial. Además, se espera que el segmento tenga una participación del 38,13% en 2026.

- Por ejemplo, en septiembre de 2024, Henry Ford Health lanzó un proyecto de expansión de 2200 millones de dólares en Detroit, que incluye un hospital de última generación con una torre para pacientes de 20 pisos, un departamento de emergencias ampliado y pisos de rehabilitación avanzados en asociación con Shirley Ryan AbilityLab.

Además, se prevé que el segmento de laboratorios de diagnóstico crezca a una tasa compuesta anual del 6,5% durante el período previsto.

Perspectivas regionales del mercado de analizadores de coagulación

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Coagulation Analyzers Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, América del Norte representó 1380 millones de dólares, lo que representa el 35,47 % del mercado mundial, y se prevé que crezca a 1460 millones de dólares en 2026. El crecimiento se atribuye a una infraestructura sanitaria bien establecida y a un número significativo de hospitales, que respaldan la tasa de adopción de analizadores de coagulación avanzados en la región. En 2026, se prevé que el mercado estadounidense alcance los 1.320 millones de dólares.

- Por ejemplo, según datos de la Asociación Estadounidense de Hospitales, en septiembre de 2025 había alrededor de 6.093 hospitales en Estados Unidos.

Se prevé que otras regiones, como Europa y Asia Pacífico, se expandirán a un ritmo notable en los próximos años.

Europa

El mercado europeo generó 1160 millones de dólares en 2025, lo que representa el 29,72 % del panorama del mercado mundial, y se espera que alcance los 1220 millones de dólares en 2026. Este crecimiento está impulsado principalmente por la gran cantidad de laboratorios de diagnóstico en la región, que contribuyen a una mayor adopción de analizadores de coagulación. Debido a tales factores, se prevé que países, incluido el Reino Unido, registren una valoración de 230 millones de dólares, Alemania registre 280 millones de dólares y Francia alcance 190 millones de dólares en 2026.

Asia Pacífico

Asia Pacífico contribuyó con el 28,18% al mercado global en 2025, con una valoración de 1.100 millones de dólares, y se prevé que alcance los 1.170 millones de dólares en 2026 y asegure la posición de la tercera región más grande del mercado. En la región, se estima que India y China alcanzarán 140 millones y 470 millones de dólares, respectivamente, en 2026.

América Latina, Medio Oriente y África

El mercado en América Latina alcanzó los 160 millones de dólares en 2025, lo que representa el 4,12% de los ingresos totales del mercado, y se prevé que alcance los 170 millones de dólares en 2026. El mercado de Oriente Medio y África se valoró en 100 millones de dólares en 2025, capturando el 2,51% de los ingresos globales, y se estima que alcanzará los 100 millones de dólares en 2026. Durante el período previsto, América Latina y Oriente Medio y África Se espera que las regiones muestren un crecimiento moderado en el mercado. Se espera que el mercado latinoamericano alcance una valoración de 160 millones de dólares estadounidenses para 2025. El crecimiento se atribuye a la mayor conciencia sobre los trastornos hemorrágicos y al creciente número de cirugías, lo que está impulsando la demanda de pruebas de coagulación en la región. En Oriente Medio y África, se prevé que el CCG alcance un valor de 0,08 mil millones de dólares de aquí a 2025.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en una sólida oferta de productos y un mayor alcance en el mercado para fortalecer la posición de los actores clave

En 2024, Sysmex, F. Hoffmann-La Roche Ltd. y Werfen representaron la mayor cuota de mercado mundial de analizadores de coagulación. Estas empresas tienen una sólida reputación de marca y una base de clientes bien establecida para sus analizadores de coagulación en todo el mundo. Además, están lanzando nuevos productos para ampliar su cartera de productos y mejorar su posición en el mercado.

Otras empresas destacadas, incluidas Helena Laboratories Corporation y Siemens Healthineers AG, se están centrando en ampliar su presencia global a través de nuevas colaboraciones y asociaciones, que se espera que les ayuden a capturar una parte importante del mercado.

LISTA DE EMPRESAS CLAVE DE ANALIZADORES DE COAGULACIÓN PERFILADAS EN EL INFORME

- Siemens Healthineers AG (Alemania)

- sismex (Japón)

- Hoffmann-La Roche Ltd.(Suiza)

- Werfen(España)

- Corporación de Laboratorios Helena(A NOSOTROS.)

- Beckman Coulter, Inc. (EE. UU.)

- Meril Life Sciences Pvt. Limitado. Ltd. (Alemania)

- HORIBA, Ltd.(Japón)

- BIOLABO S.A.S (Francia)

- Diagón (Estados Unidos)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Sysmex recibió la autorización de la FDA para su analizador automatizado de coagulación sanguínea CN-6000, junto con productos reactivos clave para cinco pruebas de hemostasia comunes, incluidos PT/INR, APTT, fibrinógeno, antitrombina y dímero D.

- Diciembre de 2024:Werfen amplió su hemostasia yCuidados IntensivosCentro de Tecnología de Diagnóstico en Bedford, con un nuevo edificio de 105.000 pies cuadrados, que representa una inversión de 50,0 millones de dólares para mejorar las capacidades de innovación.

- Abril de 2024:Sysmex y Siemens Healthineers comenzaron a distribuir de forma independiente su cartera combinada de soluciones de pruebas de hemostasia bajo sus respectivas marcas en EE. UU. y Europa.

- Febrero de 2024:Hoffmann-La Roche Ltd. lanzó tres nuevas pruebas de coagulación para los inhibidores orales del factor Xa, apixaban, edoxaban y rivaroxaban, para respaldar la toma de decisiones clínicas de los pacientes que toman anticoagulantes orales directos, especialmente para la prevención de accidentes cerebrovasculares y el tratamiento de tromboembolismo. Las pruebas cuentan con la innovadora tecnología de casetes de reactivos de Roche que garantiza resultados de alta calidad, automatiza la preparación de reactivos y optimiza la eficiencia del flujo de trabajo en los analizadores cobas.

- Febrero de 2021:Siemens Healthineers y Sysmex renovaron y ampliaron su asociación global, bajo la cual Siemens Healthineers distribuyó los analizadores de coagulación sanguínea automatizados CN-Series de Sysmex (CN-3000 y CN-6000).

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 6,16% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por producto · Sistemas o Automático o Semiautomático o manuales · Consumibles Por Tecnología · Detección Óptica · Detección Electromecánica · Mecánico · Otros Por Tipo de prueba · Protrombina · APTT · Dímero D · Fibrinógeno · Otros Por usuario final · Hospitales · Laboratorios de Diagnóstico · Otros Por región · América del Norte (por producto, tecnología, tipo de prueba, usuario final y país) o EE.UU. (Producto) o Canadá (Producto) · Europa (por producto, tecnología, tipo de prueba, usuario final y país/subregión) o Alemania (Producto) o Reino Unido (Producto) o Francia (Producto) o España (Producto) o Italia (Producto) o Escandinavia (Producto) o Resto de Europa (Producto) · Asia Pacífico (por producto, tecnología, tipo de prueba, usuario final y país/subregión) o China (Producto) o Japón (Producto) o India (Producto) o Australia (Producto) o Sudeste Asiático (Producto) o Resto de Asia Pacífico (Producto) · América Latina (por producto, tecnología, tipo de prueba, usuario final y país/subregión) o Brasil (Producto) o México (Producto) o Resto de Latinoamérica (Producto) · Medio Oriente y África (por producto, tecnología, tipo de prueba, usuario final y país/subregión) o CCG (Producto) o Sudáfrica (Producto) o Resto de Medio Oriente y África (Producto) |

Preguntas frecuentes

Se espera que el mercado mundial de analizadores de coagulación alcance los 6.650 millones de dólares estadounidenses para 2034, expandiéndose a una tasa compuesta anual del 6,16% durante el período previsto 2026-2034.

En 2025, el valor de mercado se situó en 1.380 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 6,16% durante el período previsto de 2026-2034.

El segmento de consumibles lideró el mercado por producto.

Los factores clave que impulsan el mercado son la creciente prevalencia de trastornos hemorrágicos y el creciente número de cirugías en todo el mundo.

Sysmex, F. Hoffmann-La Roche Ltd y Werfen son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.