Tamaño del mercado de microrredes, participación y análisis de la industria, por capacidad (menos de 5 MW, 5 MW - 10 MW, 10 MW - 20 MW, 20 MW - 50 MW y más de 50 MW), por fuente de energía (generadores diésel, gas natural, energía solar fotovoltaica, cogeneración y otros), por aplicación (institutos educativos, áreas remotas, militares, distribución de servicios públicos, comerciales e industriales, y otros) y Pronóstico Regional, 2026-2034

Tamaño y participación del mercado de microrredes

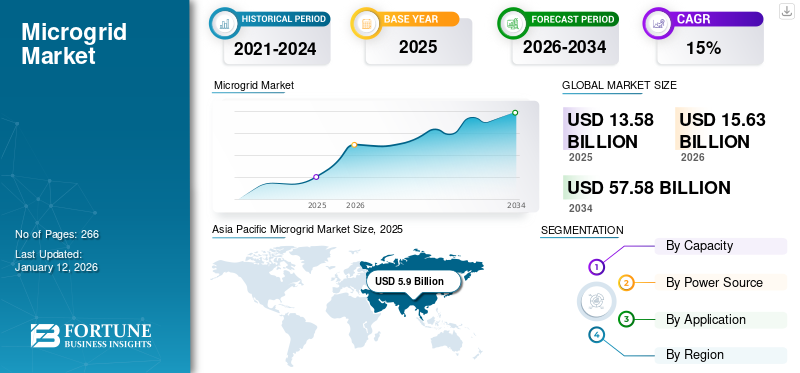

El tamaño del mercado mundial de microrredes se valoró en 13,58 mil millones de dólares en 2025 y se prevé que crezca de 15,63 mil millones de dólares en 2026 a 57,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 17,70% durante el período previsto. Asia Pacífico dominó el mercado global y representó una cuota de mercado del 31,35% en 2025.

Algunos de los principales factores que contribuyen al crecimiento del mercado incluyen el creciente énfasis en la descarbonización por parte de los usuarios finales y los gobiernos, el creciente uso de microrredes para la electrificación rural y la necesidad de un suministro creciente de energía confiable e ininterrumpida. Además, el aumento de los ciberataques a la infraestructura energética y las iniciativas gubernamentales para fomentar el desarrollo impulsarán el crecimiento de la industria en el futuro cercano. Se ha observado el considerable impacto de COVID-19 en el crecimiento del mercado de microrredes debido a la interrupción de la cadena de suministro de materias primas y los obstáculos en las actividades debido a las normas de distanciamiento social. Debido a varios otros factores, como la falta de profesionales capacitados para operar la tecnología, junto con el cierre de unidades de fabricación en todo el mundo, el mercado había registrado una disminución de los ingresos.

El mercado de las microrredes está evolucionando hacia un segmento de infraestructura estratégico que respalda los sistemas energéticos descentralizados, la planificación de la resiliencia y la optimización de los costos energéticos. La adopción se está acelerando a medida que las empresas de servicios públicos, los gobiernos y los operadores industriales responden a la inestabilidad de la red, las presiones de electrificación y la variabilidad de las energías renovables. Las microrredes funcionan cada vez más como activos de confiabilidad operativa en lugar de proyectos experimentales de generación distribuida.

El crecimiento del mercado de microrredes está influenciado principalmente por la creciente demanda de independencia energética localizada en entornos comerciales, industriales y de infraestructura crítica. Las industrias que consumen mucha energía están dando prioridad a las operaciones ininterrumpidas en medio de una frecuencia cada vez mayor de cortes y limitaciones de transmisión. Al mismo tiempo, la penetración de las energías renovables está fomentando el despliegue de arquitecturas flexibles de gestión de energía distribuida capaces de equilibrar las fuentes de generación intermitente. El impulso de la inversión refleja la transformación estructural de los sistemas eléctricos. Las redes centralizadas tradicionales enfrentan desafíos de modernización, particularmente en redes de transmisión obsoletas. La implementación de microredes proporciona una vía alternativa que permite la generación localizada, la integración del almacenamiento y la gestión inteligente de la carga.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MICRORRED

- Tamaño del mercado en 2025: 13.580 millones de dólares

- Tamaño del mercado en 2026: 15,63 mil millones de dólares

- Tamaño del mercado previsto para 2034: 57.580 millones de dólares

- CAGR: 17,70% de 2026 a 2034

- Asia Pacífico dominó el mercado mundial de microrredes con una participación del 31,35% en 2025.

- Se proyecta que el segmento de menos de 5 MW lidere el mercado con una participación del 38,00% en 2026.

- Se prevé que el segmento de energía solar fotovoltaica domine el mercado con una participación del 42,74% en 2026.

Asia Pacífico

Se prevé que Asia Pacífico alcance los 6.840 millones de dólares en 2026, impulsado por el aumento del gasto en infraestructura energética, la urbanización y la fuerte adopción de microrredes alimentadas por energías renovables.

Europa

Se prevé que Europa alcance los 1.870 millones de dólares en 2026, respaldada por objetivos de descarbonización, integración de energías renovables y crecientes inversiones en sistemas de energía distribuida.

América del norte

Se prevé que América del Norte alcance los 4900 millones de dólares en 2026, impulsado por iniciativas de modernización de la red, inversiones en resiliencia y un mayor despliegue en instalaciones comerciales e industriales.

A NOSOTROS.

Se espera que el mercado alcance los 3.380 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 120 millones de dólares en 2026.

Leer más

Asociaciones, como la Asociación de Industrias de Energía Solar (SEIA), la Economía Energética Avanzada (AEE), el Instituto para la Autosuficiencia Local (ILSR) y la Alianza para la Electrificación Rural (ARE), están tomando medidas para volver a poner en marcha los proyectos de microrredes. Las propuestas de desarrollo de energía limpia y microrredes de estas asociaciones llegaron en un momento en que casi 100.000 trabajadores de energías avanzadas en Estados Unidos están desempleados. Sin embargo, están surgiendo propuestas para reforzar el poder distribuido a medida que el gobierno de Estados Unidos formula un paquete de estímulo en respuesta al desempleo inducido por el COVID-19.

Dinámica clave del mercado

Tendencias del mercado de microrredes

La creciente necesidad de energía limpia está promoviendo la adopción de iniciativas de redes inteligentes

Las redes eléctricas del futuro deben ser flexibles, accesibles, confiables y económicamente viables para lograr los objetivos de la iniciativa de redes inteligentes. Con las crecientes iniciativas para reducir las emisiones de gases de efecto invernadero (GEI), la investigación sobre diversas configuraciones o arquitecturas de sistemas de microrredes está ganando atención para controlar el mal funcionamiento de los equipos. Además, las crecientes preocupaciones ambientales y la adopción deenergía renovableestán creando una oportunidad lucrativa para el mercado.

Esto está sucediendo junto con la creciente penetración de fuentes de energía renovables (RES), como la solar, la eólica y otras microfuentes. Se espera que la creciente demanda de redes integradas combinadas o híbridas impulse la red global de microrredes híbridas. La mayoría de las instalaciones están unidas a sistemas de cogeneración, incluidas otras tecnologías como la energía solar fotovoltaica y el almacenamiento de energía. La cogeneración se utiliza con mayor frecuencia para suministrar energía de carga base y energía térmica para microrredes continuas.

Aunque existe una cantidad sustancial de implementaciones deliberadas de microrredes basadas en cogeneración, la energía solar actualmente lidera el camino para la capacidad deliberada de microrredes. La mayoría de los sistemas de red operativos están ubicados en el noreste, y una gran parte también se encuentra en California, Hawái y Alaska.

Las tormentas eléctricas y el clima impredecible en los estados del noreste, como Massachusetts y Nueva York, han aumentado la demanda de dispositivos de resistencia a los cortes de energía de mejor calidad que brindan las microrredes. California anticipa más instalaciones a medida que la PUC responde al nuevo proyecto de ley de microrredes. Las microrredes en Hawái y Alaska suelen ser obligatorias para islas y comunidades remotas o fuera de la red. En la costa oeste, la política de energía renovable ha impulsado las microrredes de California.

La creciente iniciativa gubernamental para proporcionar un suministro de energía confiable y eficiente estimula la demanda de productos

La tecnología de microrredes se está volviendo cada vez más rentable y proporciona un suministro de energía confiable y eficiente para diversos sectores verticales. Los gobiernos han realizado inversiones en microrredes de diferentes países. Por ejemplo, en junio de 2020, el gobierno australiano apoyó 17 proyectos con más de 19 millones de dólares en subvenciones en el marco de la primera ronda del Fondo de Fiabilidad de Comunidades Regionales y Remotas. En octubre de 2019, el gobierno federal lanzó el programa de financiación de 50 millones de dólares de Australia. De este monto, 20 millones de dólares se han destinado a estudios de viabilidad en el país. Se espera que estas iniciativas gubernamentales brinden oportunidades de crecimiento para el mercado durante el período previsto.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado de microrredes

Aumento de la demanda de resiliencia y confiabilidad energética para impulsar el crecimiento del mercado de microrredes

Las microrredes ofrecen mayor resiliencia y confiabilidad energética al incorporar capacidades locales de generación, almacenamiento y distribución de energía. Pueden operar de forma autónoma o en conjunto con la red principal, proporcionando así energía de respaldo durante cortes de la red o interrupciones causadas por desastres naturales, eventos climáticos extremos o fallas de infraestructura. La creciente necesidad de un suministro de energía confiable, particularmente en regiones propensas a cortes de energía o con una infraestructura de red poco confiable, es un importante impulsor del mercado global de microrredes. A medida que las empresas, las comunidades y los grandes sectores de infraestructura busquen mitigar el impacto de las interrupciones del suministro eléctrico y garantizar operaciones continuas, la demanda de microrredes aumentará. Además, la creciente frecuencia y gravedad de los fenómenos meteorológicos extremos, junto con el envejecimiento de la infraestructura de la red, acelerarán aún más el crecimiento del mercado.

Las iniciativas gubernamentales para reducir la huella de carbono y ofrecer un suministro de energía confiable promoverán la utilización de microrredes

La demanda de sistemas de almacenamiento de energía está aumentando debido a la gran demanda de un suministro de energía constante y seguro a nivel mundial. Es por eso que los gobiernos están introduciendo varias iniciativas para reducir la huella de carbono, lo que probablemente impulsará la demanda de sistemas de almacenamiento de energía. Varios otros factores, como la amplia industrialización y la introducción de IoT en la conectividad de microrredes para gestionar y controlar los recursos energéticos distribuidos, han estimulado la demanda del producto. Las empresas de servicios públicos generalmente consideran estos sistemas como un bloque principal para unared inteligentey centrarse en la I+D como un área de especial interés.

Por ejemplo, según SmartGrid Consortium (NYS), el gobierno de Nueva York ha estado implementando microrredes. En consecuencia, se nominaron 20 proyectos de una extensa lista de candidatos en Nueva York. El análisis detallado de estos proyectos se basa en varios parámetros, incluidas las regulaciones, el suministro de energía, la tecnología y el desarrollo.

Restricciones del mercado

La instalación monumental y los altos costos de mantenimiento están obstaculizando el mercado

El coste inicial de estos sistemas es significativamente mayor que el de las redes eléctricas convencionales, normalmente entre el 25% y el 30%. Los costos de infraestructura incluyen todo, desde la implementación de sistemas de comunicación hasta la instalación de medidores inteligentes y su mantenimiento. Además, la instalación de contadores inteligentes cuesta alrededor de un 50% más que la instalación de contadores de electricidad. Los recursos energéticos distribuidos (DER) utilizados en las microrredes también son más caros que los utilizados en las centrales eléctricas tradicionales.

Construir una nueva microrred o transformar un sistema actual en un sistema híbrido puede costar alrededor de 10.000 o incluso cientos de millones. Los activos de generación más caros incluyen baterías, colecciones solares fotovoltaicas y sistemas combinados de calor y energía. Además, se requiere una cantidad significativa de capital para sistemas de control y automatización de la red que puedan monitorear y administrar de manera inteligente todos los componentes, controlando la energía de la microrred de manera eficiente. Estos sistemas pueden almacenar y convertir energía y proporcionar confiabilidad y calidad de energía mejoradas en comparación con las redes tradicionales, pero sus costos son enormes. Este factor está limitando el crecimiento del mercado.

Oportunidades de mercado

Existe una oportunidad significativa en las economías emergentes que experimentan un rápido crecimiento de la demanda de electricidad, combinado con limitaciones de infraestructura de red. Las microrredes ofrecen alternativas escalables a grandes proyectos de expansión de transmisión. Las iniciativas de descarbonización industrial representan otra gran oportunidad. Las instalaciones de fabricación que buscan objetivos de reducción de emisiones adoptan cada vez más microrredes de energía renovable respaldadas por sistemas de almacenamiento.

Las operaciones remotas de extracción de energía y minería también presentan un gran potencial de implementación. Los costos de transporte de combustible a menudo exceden la inversión en generación localizada durante largos períodos de operación. La planificación de la resiliencia urbana introduce oportunidades adicionales en las regiones metropolitanas vulnerables a la interrupción de la red. Los gobiernos municipales están evaluando microrredes para hospitales, servicios de emergencia y centros de transporte.

La integración con la producción de hidrógeno y las tecnologías avanzadas de almacenamiento puede ampliar aún más las aplicaciones futuras. Los ecosistemas energéticos flexibles capaces de soportar múltiples vectores energéticos podrían redefinir la economía de implementación.

Análisis de segmentación del mercado de microrredes

Por análisis de capacidad

Un menor coste energético superior a 50 MW amplificará el crecimiento del mercado

Según la capacidad, el mercado se segmenta en menos de 5 MW, 5 MW -10 MW, 10 MW-20 MW, 20 MW -50 MW y más de 50 MW.

Menos de 5MW

Las microrredes de menos de cinco megavatios representan la categoría de capacidad más ampliamente implementada en términos de volumen de proyecto. Estos sistemas sirven principalmente a instalaciones localizadas, como campus educativos, instituciones de atención médica, edificios comerciales y comunidades remotas.

Las decisiones de implementación en este segmento suelen estar impulsadas por requisitos de resiliencia más que por oportunidades comerciales de energía a gran escala. La integración solar fotovoltaica combinada con el almacenamiento en baterías es común debido a la disminución de los costos de los equipos. Los plazos de instalación siguen siendo más cortos en comparación con sistemas más grandes, lo que mejora la viabilidad de la inversión.

Este segmento contribuye sustancialmente al crecimiento general del mercado de microrredes porque la adopción de energía distribuida continúa expandiéndose entre los pequeños usuarios institucionales. Los modelos de financiación, como los acuerdos de servicios energéticos, también respaldan la adopción entre organizaciones que buscan una exposición de capital reducida.

5 megavatios – 10 megavatios

El segmento de cinco a diez megavatios representa una transición hacia implementaciones de optimización comercial e industrial. Las instalaciones de fabricación, los centros logísticos y los parques industriales de mediana escala suelen adoptar sistemas dentro de este rango. La gestión de los costos energéticos se convierte en un motor de inversión más fuerte a este nivel de capacidad. Los operadores utilizan microrredes para equilibrar las compras de electricidad de la red con la generación in situ. La integración de sistemas combinados de calor y energía frecuentemente mejora los resultados de eficiencia.

Este segmento contribuye significativamente a la expansión del tamaño del mercado de microrredes debido a modelos de implementación repetibles en todos los grupos industriales. Los desarrolladores de proyectos estandarizan cada vez más la arquitectura del sistema, lo que reduce la complejidad de la ingeniería. Las perspectivas de crecimiento siguen siendo sólidas a medida que la electrificación industrial se acelera a nivel mundial.

10 megavatios – 20 megavatios

Las microrredes dentro de este rango de capacidad generalmente respaldan grandes operaciones industriales o activos de infraestructura regional. Las operaciones mineras, las refinerías y los grandes campus comerciales a menudo requieren una confiabilidad sostenida de carga alta. Las configuraciones híbridas que combinan energía renovable, generación de gas natural y sistemas de almacenamiento dominan las implementaciones. Los operadores buscan diversificar el combustible manteniendo la continuidad operativa.

Los requisitos de inversión de capital aumentan sustancialmente a este nivel, pero los ahorros operativos a largo plazo a menudo justifican el despliegue. Estos proyectos influyen significativamente en la participación de mercado de las microrredes debido al mayor valor del contrato y a los acuerdos de servicio de ciclo de vida extendido. La funcionalidad de soporte de la red también se vuelve más prominente, lo que permite a los operadores brindar respuesta a la demanda o servicios auxiliares.

20 megavatios – 50 megavatios

Los sistemas de entre veinte y cincuenta megavatios se parecen cada vez más a redes localizadas a escala de servicios públicos. Los proyectos de apoyo a la distribución de servicios públicos y de resiliencia comunitaria con frecuencia operan dentro de esta banda de capacidad. Los gobiernos y las empresas de servicios públicos implementan dichos sistemas para estabilizar regiones vulnerables de la red o integrar la penetración de energía renovable. Los sistemas de control avanzados coordinan múltiples activos de generación en todos los nodos de distribución.

Aunque los volúmenes de implementación siguen siendo menores, la contribución a los ingresos es sustancial. Las iniciativas de modernización de infraestructura influyen fuertemente en la adopción en este segmento. El segmento representa un área de expansión estratégica dentro del mercado de microrredes a medida que las empresas de servicios públicos exploran la arquitectura de red descentralizada.

Más de 50 MW

El segmento de 50 MW mencionado anteriormente tiene una participación dominante en el mercado debido a la baja tasa de electrificación de la conectividad de la red en comparación con los otros segmentos de capacidad. Los componentes utilizados en cada sistema son los mismos independientemente de su capacidad, por ejemplo, un panel solar, un controlador de carga y una batería, que pueden absorber más carga y generar resultados a largo plazo. Se prevé que el segmento de menos de 5 MW domine el mercado, con una participación del 38% en 2026.

Las microrredes que superan los cincuenta megavatios sirven a grandes distritos metropolitanos, infraestructuras de defensa o ecosistemas energéticos industriales remotos. Estos despliegues suelen funcionar como redes eléctricas semiindependientes. Las decisiones de inversión implican una compleja coordinación regulatoria y largos plazos de desarrollo. Sin embargo, los beneficios operativos incluyen la independencia energética y la capacidad de integración de energías renovables a gran escala. Este segmento contribuye desproporcionadamente al tamaño total del mercado de microrredes a pesar del número limitado de instalaciones. El potencial de crecimiento sigue ligado a la planificación nacional de resiliencia y a grandes programas de modernización de infraestructura.

Por análisis de fuente de energía

La creciente aplicación de CHP reforzó el segmento de CHP

Por fuente de energía, el mercado se divide en generadores diésel, gas natural, energía solar fotovoltaica, cogeneración y otros.

Generadores diésel

Históricamente, la generación diésel constituyó la base de los primeros despliegues de microrredes, especialmente en entornos remotos. La confiabilidad y la capacidad de despacho rápido siguen siendo ventajas clave. Las operaciones mineras remotas y las comunidades aisladas siguen dependiendo de sistemas respaldados por diésel donde se establece la logística del combustible. Sin embargo, las preocupaciones ambientales y la volatilidad de los precios de los combustibles están reduciendo gradualmente la dependencia a largo plazo. El diésel funciona cada vez más como capacidad de respaldo en lugar de generación primaria. La hibridación con fuentes de energía renovables se está convirtiendo en una práctica habitual.

Gas natural

El gas natural tiene una participación de mercado significativa debido a su versatilidad y características abundantes, que alimentan microrredes con un impacto relativamente menor en el medio ambiente.Gas naturalestá disponible en cantidades adecuadas y adaptable a muchas funciones diferentes, impulsando la demanda de CHP en el mercado global.

Las microrredes alimentadas por gas natural están ganando adopción en regiones con una infraestructura de gas confiable. Las turbinas de gas y los motores alternativos proporcionan una generación de carga base estable al tiempo que respaldan la reducción de emisiones en relación con los sistemas diésel. Los usuarios industriales prefieren el gas natural debido a su eficiencia operativa y precios predecibles del combustible. La utilización combinada del calor mejora aún más el rendimiento económico. Este segmento contribuye significativamente al crecimiento del mercado de microrredes en entornos urbanos e industriales donde existe acceso a tuberías. Los sistemas basados en gas a menudo actúan como soluciones de transición que apoyan la integración gradual de las energías renovables.

Energía solar fotovoltaica (solar fotovoltaica)

La generación solar fotovoltaica representa la fuente de energía de más rápido crecimiento dentro del mercado de microrredes. La disminución de los costos de instalación y los marcos políticos de apoyo continúan acelerando la adopción. La integración solar mejora la economía operativa a largo plazo y al mismo tiempo respalda los objetivos de descarbonización. Los sistemas de almacenamiento de energía compensan los desafíos de la intermitencia. Los campus comerciales, los servicios públicos y las comunidades remotas implementan cada vez más microrredes impulsadas por energía solar. El segmento desempeña un papel central en la configuración de las tendencias futuras del mercado de microrredes hacia sistemas energéticos bajos en carbono.

Calor y energía combinados (CHP)

El segmento CHP tiene una cuota de mercado dominante, ya que ahorra costes totales de energía a los consumidores. Se prevé que el segmento de energía solar fotovoltaica domine el mercado con una participación del 42,74% en 2026. Los sistemas combinados de calor y energía proporcionan una producción de energía dual a través de la generación de electricidad y la recuperación térmica. Las instalaciones industriales con necesidades de calefacción continua se benefician significativamente de la integración de CHP. Las ventajas de eficiencia mejoran el retorno de la inversión en comparación con los sistemas de generación independientes. Los hospitales y las plantas de fabricación implementan con frecuencia microrredes compatibles con CHP.

El sistema de almacenamiento de energía en una microrred puede funcionar en modo de control, pero solo se permite una única fuente de energía cuando se opera de forma remota. En otras palabras, si se cortan los enlaces con la red, la red puede funcionar con una sola fuente cuando los generadores diésel son la opción más adecuada.

Por análisis de aplicaciones

La alta utilización en las instituciones educativas conducirá al dominio del segmento

Según la aplicación, el mercado se segmenta en institutos educativos, áreas remotas, militares, distribución de servicios públicos, comerciales e industriales, y otros.

Institutos Educativos

Un cambio de paradigma hacia la adopción de unidades de generación de energía seguras y confiables y la adopción continua de tecnologías innovadoras para garantizar un suministro de energía resistente contra la inestabilidad de la red aumentan la demanda de microrredes en las instituciones educativas. Los campus universitarios implementan cada vez más microrredes para garantizar operaciones ininterrumpidas y gestionar el gasto energético. Las instalaciones de investigación requieren un suministro eléctrico estable para equipos sensibles. La integración de energías renovables a escala universitaria también respalda los objetivos de sostenibilidad. Las instituciones educativas a menudo actúan como pioneras en la adopción, demostrando viabilidad operativa.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Áreas remotas

La electrificación de áreas remotas sigue siendo uno de los impulsores de adopción más fuertes a nivel mundial. Ampliar la infraestructura de red centralizada a menudo resulta económicamente impracticable. Las microrredes permiten la generación de energía localizada, mejorando la confiabilidad del acceso a la energía. La integración de energías renovables reduce los costos de transporte de combustible con el tiempo. Esta aplicación contribuye significativamente al crecimiento del mercado de microrredes en las economías en desarrollo.

Militar

Las instalaciones militares priorizan la resiliencia operativa y la independencia energética. Las microrredes permiten la continuidad de la misión durante la interrupción de la red externa. Los programas de modernización de la defensa incorporan cada vez más sistemas de energía renovable combinados con plataformas de control avanzadas. Las consideraciones de seguridad influyen fuertemente en la arquitectura del sistema. Los despliegues militares frecuentemente adoptan tecnologías avanzadas que luego se comercializan en los mercados civiles.

Distribución de servicios públicos

Las empresas de servicios públicos implementan cada vez más microrredes para estabilizar las redes de distribución y gestionar la variabilidad de las energías renovables. Las microrredes comunitarias mejoran la capacidad de recuperación de interrupciones. Estos sistemas apoyan la gestión de la demanda máxima al tiempo que mejoran la flexibilidad de la red. La participación de las empresas de servicios públicos amplía significativamente el potencial general del tamaño del mercado de microrredes.

Comercial e Industrial

Las industrias comerciales e industriales comprenden importantes demandas de calefacción y refrigeración con buenas oportunidades de reducción de costos y el potencial de reducir las emisiones. El segmento comercial e industrial representará el 27,96% de la cuota de mercado en 2026. Por lo general, son áreas grandes y pueden funcionar como refugios de emergencia durante eventos extremos como ciclones, incendios forestales y terremotos, lo que se espera que haga crecer rápidamente el mercado comercial e industrial.

Los usuarios comerciales e industriales representan el segmento de aplicaciones que genera mayores ingresos. Las instalaciones de fabricación requieren disponibilidad continua de energía para evitar pérdidas de producción. Los compromisos de optimización energética y reducción de carbono aceleran aún más la adopción. La integración con la infraestructura de vehículos eléctricos fortalece las perspectivas de demanda a largo plazo.

PERSPECTIVAS REGIONALES

El mercado global se ha analizado en las principales regiones, incluidas América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Análisis del mercado de microrredes de Asia y el Pacífico

Asia Pacific Microgrid Market Size, 2025

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Actualmente, la mayoría de las microrredes del mundo se encuentran en Asia Pacífico, y la mayor parte de la capacidad se encuentra en la República Popular China y Japón. Existe una gran demanda de una conectividad de red sólida y continua para brindar un soporte perfecto a las grandes empresas, facilitando las perspectivas de la participación de mercado de las microrredes en Asia Pacífico. Las iniciativas del gobierno regional han impulsado la construcción de infraestructura de telecomunicaciones innovadora pero confiable, lo que está impactando el mercado.

Asia-Pacífico representa el mercado de microrredes de más rápida expansión, impulsado por la demanda de electrificación y las brechas de infraestructura en las economías en desarrollo. La rápida industrialización y los requisitos de acceso remoto a la energía respaldan el crecimiento de la implementación. Los gobiernos promueven cada vez más sistemas distribuidos con energía renovable para reducir la presión de inversión en transmisión. La expansión del mercado sigue siendo particularmente fuerte en las economías insulares y los corredores de crecimiento industrial.

International Data Corporation (IDC) afirma que el gasto en Asia Pacífico representó 5.900 millones de dólares en 2025, lo que representa el 43,41% de la cuota de mercado mundial, y se prevé que alcance los 6.840 millones de dólares en 2026. El gasto en Asia Pacífico también ha aumentado, alcanzando los 1.566 millones de dólares en 2021, un aumento del 1,6% anual. Se prevé que el mercado japonés alcance los 120 millones de dólares en 2026, el mercado de China alcanzará los 4010 millones de dólares en 2026 y el mercado de la India probablemente alcanzará los 990 millones de dólares en 2026.

Mercado de microrredes de Japón

El desarrollo del mercado de microrredes de Japón refleja una planificación de resiliencia a largo plazo tras eventos históricos de interrupción de la red. La seguridad energética y la preparación ante desastres influyen fuertemente en la estrategia de despliegue. La integración avanzada del almacenamiento de baterías admite la capacidad de equilibrio renovable. Los distritos comerciales y la infraestructura municipal implementan cada vez más microrredes para fortalecer la continuidad operativa y al mismo tiempo respaldar los objetivos nacionales de descarbonización.

Mercado de microrredes de China

China demuestra un fuerte crecimiento del mercado de microrredes respaldado por la expansión industrial y las políticas de integración de energías renovables. La inversión en infraestructura energética inteligente permite el despliegue en parques industriales y regiones remotas. Las iniciativas de energía distribuida respaldadas por el gobierno aceleran la adopción. Las microrredes respaldan cada vez más los objetivos de estabilidad de la red y al mismo tiempo permiten la utilización localizada de energías renovables en las provincias de fabricación intensiva.

Análisis del mercado europeo de microrredes

Europa contribuyó con el 12,06% al mercado global en 2025, con una valoración de 1.640 millones de dólares, y se prevé que alcance los 1.870 millones de dólares en 2026. En el mercado europeo, las microrredes desempeñan un papel vital en el ecosistema eléctrico del futuro, siendo la descarbonización, la digitalización, la descentralización y las soluciones sin cables sus atributos clave. Ayuda a transformar industrias de todos los sectores, aumentando las capacidades de producción; esto aumenta la dependencia del suministro de energía continua para mantener el sistema en funcionamiento. Unos pocos segundos de un corte de energía pueden interrumpir procesos industriales y causar pérdidas económicas importantes. Las microrredes también están relacionadas con el sector del transporte, que consume más del 30% de la energía primaria. Electrificar sólo un pequeño porcentaje de esto se traduciría en una capacidad significativa en los próximos años.

Europa demuestra un crecimiento constante del mercado de microrredes respaldado por objetivos de descarbonización y expansión de la penetración de energías renovables. Las preocupaciones sobre la seguridad energética tras las interrupciones del suministro han acelerado la inversión en generación localizada. Los operadores industriales implementan cada vez más sistemas híbridos que integran almacenamiento y activos combinados de calor y energía. La alineación regulatoria que respalda la generación distribuida continúa influyendo en la expansión de la participación de mercado de las microrredes en varias economías europeas.

Mercado de microrredes de Alemania

Se prevé que el mercado alemán alcance los 390 millones de dólares en 2026. Alemania sigue siendo un contribuyente clave dentro del mercado europeo de microrredes debido a sus sólidas políticas de integración de energías renovables y sus iniciativas de electrificación industrial. Las instalaciones de fabricación priorizan la optimización energética y la reducción de emisiones a través de sistemas energéticos localizados. La digitalización avanzada de la red respalda la coordinación operativa entre activos distribuidos. La adopción sigue estrechamente vinculada a los compromisos de sostenibilidad industrial y la planificación de la transición energética a largo plazo.

Mercado de microrredes del Reino Unido

Se estima que el mercado del Reino Unido alcanzará los 280 millones de dólares en 2026. El mercado de microrredes del Reino Unido se está expandiendo a través de la planificación de la resiliencia de la infraestructura comercial y el despliegue de energías renovables distribuidas. Las universidades, los centros de salud y los distritos energéticos urbanos evalúan cada vez más la integración de microrredes. La volatilidad de los costos de la energía continúa influyendo en las decisiones de adopción. Las iniciativas net-zero respaldadas por el gobierno y los programas de redes flexibles apoyan la expansión gradual de los sistemas de energía localizados en entornos comerciales.

Análisis del mercado de microrredes de América del Norte

El mercado de América del Norte generó 4.260 millones de dólares en 2025, lo que representa el 31,35% del panorama del mercado mundial, y se espera que alcance los 4.900 millones de dólares en 2026. Es probable que América del Norte mantenga su importante participación en el mercado mundial debido a la disponibilidad de energía confiable, estable y asequible. La creciente atención al avance tecnológico por parte de los fabricantes clave, la ampliación de la infraestructura existente con sistemas avanzados y la creciente demanda de un suministro de energía global estable y seguro son algunos de los factores que contribuyen al crecimiento del mercado. Se espera que el mercado estadounidense alcance los 3.380 millones de dólares en 2026.

América del Norte representa un mercado líder de microrredes impulsado por la inversión en resiliencia de la red, los mandatos de integración de energías renovables y la modernización de la infraestructura de transmisión obsoleta. Los usuarios comerciales e industriales utilizan cada vez más microrredes para mitigar los riesgos de interrupciones y la volatilidad de los precios de la energía. Los programas de participación de servicios públicos y de infraestructura de defensa respaldan aún más la adopción. La sólida capacidad de gestión de la energía digital continúa fortaleciendo el crecimiento del mercado regional de microrredes en aplicaciones institucionales e industriales.

Mercado de microrredes de Estados Unidos

Estados Unidos domina el tamaño del mercado regional de microrredes debido al despliegue avanzado de energía distribuida y a las políticas de resiliencia de apoyo a nivel estatal. Las instalaciones militares, los campus universitarios y las instalaciones industriales siguen siendo los principales adoptantes. El aumento de los incendios forestales y las perturbaciones climáticas extremas aceleran las decisiones de inversión. Las microrredes comunitarias dirigidas por servicios públicos se están expandiendo a medida que las estrategias de modernización de la red priorizan cada vez más las soluciones descentralizadas de confiabilidad energética.

Análisis del mercado de microrredes en América Latina

América Latina aportó aproximadamente 490 millones de dólares al mercado global en 2025, lo que representa una participación del 3,68%, y se espera que alcance los 560 millones de dólares en 2026. El mercado latinoamericano ha cobrado impulso en los últimos años. Tecnologías avanzadas como IoT, Big Data e IA se utilizan cada vez más en la región. La introducción de la nube también se está acelerando rápidamente en este ámbito. Además de instalar microrredes y generar energía local, los operadores están adquiriendo infraestructura eléctrica redundante.

América Latina muestra un creciente potencial de mercado de microrredes impulsado por las necesidades de electrificación remota y la demanda del sector minero. Los desafíos de la confiabilidad energética fomentan la inversión en generación localizada. Los sistemas híbridos renovables reducen la dependencia del diésel en operaciones aisladas. La adopción sigue estando impulsada por proyectos, pero demuestra un crecimiento constante a medida que aumentan la modernización de la infraestructura y la inversión privada en energía.

Análisis del mercado de microrredes de Oriente Medio y África

En 2025, Oriente Medio y África poseían el 9,50 % del mercado mundial, alcanzando una valoración de 1290 millones de dólares y se prevé que crezca hasta 1460 millones de dólares en 2026. En Oriente Medio y África, el aumento de la inversión en el sector comercial con varias visiones gubernamentales ambiciosas en la región, como la Visión Saudita 2030, la Visión 2023 de Turquía y la Visión 2030 de Sudáfrica, impulsarían importantes actividades de desarrollo para hacer avanzar la demanda de energía. soluciones de respaldo.

El mercado de microrredes de Oriente Medio y África está respaldado por la demanda de energía remota, las operaciones industriales y la expansión del despliegue de energías renovables. La minería, la infraestructura petrolera y las comunidades fuera de la red impulsan la adopción. Los sistemas híbridos alimentados por energía solar reemplazan cada vez más a la generación dependiente del combustible. El crecimiento depende de la disponibilidad de financiamiento y de la inversión continua en el desarrollo de infraestructura de energía distribuida.

Panorama competitivo de la industria de las microrredes

ABB y Eaton lideran con un amplio perfil de producto y una marca establecida para capturar el mercado

El mercado tiene varios actores centrados en proporcionar microrredes. Los actores del mercado están desarrollando varios avances tecnológicos, con la adopción de plataformas de inteligencia artificial y el aprovechamiento de la energía solar y el almacenamiento de baterías para respaldar las instalaciones. La mayoría de los actores del mercado se centran en estas tecnologías. Un mercado creciente de productos básicos y energía creará oportunidades rentables para las empresas mineras a medida que la industria minera se expanda.

La industria de las microrredes demuestra una estructura competitiva mixta que combina grandes proveedores de tecnología energética, integradores de sistemas eléctricos y desarrolladores especializados de energía distribuida. La diferenciación competitiva depende cada vez más de la capacidad de integración del sistema más que del suministro de equipos individuales.

Los principales participantes se centran en ofrecer soluciones de extremo a extremo que combinen activos de generación, almacenamiento de energía, plataformas de control digital y servicios de ciclo de vida. La capacidad de implementación integrada reduce la complejidad operativa para los clientes que administran entornos de energía distribuida.

Los proveedores de tecnología se expanden cada vez más a través de asociaciones con empresas de servicios públicos y desarrolladores de infraestructura. La colaboración permite el acceso a proyectos de microrredes comunitarias y de resiliencia a gran escala. La capacidad de la plataforma digital se ha convertido en un importante diferenciador. Los controladores inteligentes capaces de realizar un equilibrio de carga predictivo y un despacho automatizado mejoran la economía operativa. Los proveedores que invierten en optimización basada en análisis fortalecen el posicionamiento competitivo.

Los desarrolladores emergentes se están centrando en modelos de prestación de energía como servicio. Estos enfoques reducen la inversión de capital de los clientes y al mismo tiempo garantizan contratos operativos a largo plazo. Por lo tanto, la financiación de la innovación desempeña un papel cada vez más importante en la expansión de la cuota de mercado. Las empresas de ingeniería regionales también mantienen influencia en la ejecución de proyectos, particularmente dentro de las economías emergentes donde la navegación regulatoria y la personalización de la infraestructura siguen siendo esenciales.

LISTA DE LAS MEJORES EMPRESAS DE MICRORRED:

- TEJIDO(Suiza)

- Eaton Corp.(Irlanda)

- mielwell(A NOSOTROS.)

- Electricidad Schneider(Francia)

- Siemens (Alemania)

- Espirae, LLC (Colorado)

- Power Analytics Corporation (EE.UU.)

- Corporación Toshiba (Japón)

- GE(A NOSOTROS.)

- Energía HOMER (Colorado)

- S&C Electric (Chicago)

- Caterpillar (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

Enero de 2024: Schneider Electric amplió las plataformas de implementación de soluciones de microrredes integradas, para fortalecer la capacidad de optimización de la energía distribuida en toda la infraestructura comercial, incorporando software avanzado de gestión de energía y sistemas de coordinación de almacenamiento de baterías.

- Abril de 2024:Siemens Energy lanzó programas de arquitectura de microrredes modulares, para acelerar el despliegue en instalaciones industriales, utilizando sistemas de control de redes digitales y tecnologías híbridas de integración renovable.

- Agosto de 2024:Hitachi Energy se asoció con empresas de servicios públicos regionales para implementar microrredes comunitarias (para mejorar la resiliencia de la red y la capacidad de equilibrio de las energías renovables) integrando plataformas de automatización avanzadas y sistemas de gestión de recursos energéticos distribuidos.

- Febrero de 2025:ABB presentó soluciones de control de microrredes de próxima generación, para mejorar la optimización operativa en tiempo real, implementando capacidades de gestión de carga adaptativa y previsión habilitada por inteligencia artificial.

- Mayo de 2025:Eaton amplió los proyectos de microrredes de energía como servicio en todos los sectores comerciales (para reducir las barreras de capital de los clientes) combinando integración de generación distribuida, sistemas de almacenamiento y plataformas de monitoreo del desempeño operativo a largo plazo.

- Marzo de 2023:ABB firmó una asociación estratégica con Direct Energy Partners (DEP), una nueva empresa que utiliza tecnología digital para acelerar la adopción de microrredes de corriente directa (CC). La asociación implicó una inversión minoritaria en Direct Energy Partners a través de la unidad de capital riesgo de ABB, ABB Technology Ventures (ATV).

- Septiembre de 2023:El gobierno canadiense anunció planes para invertir más de CAD 175 millones (USD 130 millones) en 12 proyectos de energía limpia en Alberta, incluida una microrred cuyo objetivo es proporcionar un suministro de electricidad confiable a la Primera Nación de Montana. La financiación provendría del Programa de Vías de Electrificación y Energías Renovables Inteligentes (SREP) de Canadá, que invertirá hasta 4.500 millones de dólares canadienses (3.310 millones de dólares) en proyectos inteligentes de modernización de redes y energías renovables para 2035.

- Mayo de 2022:Caterpillar compró Tangent Energy Solutions, unaenergía como servicio (EaaS)empresa que permite a Caterpillar trabajar directamente con servicios públicos y proveedores de energía para entregar recursos energéticos distribuidos. La solución de software patentada de Tangent Energy es una plataforma DERMS que monitorea, gestiona y monetiza los activos energéticos in situ, incluida la generación, el almacenamiento y las microrredes de gas natural y energía renovable.

COBERTURA DEL INFORME

El informe de investigación destaca el análisis a nivel regional y nacional para comprender mejor al usuario. Además, los informes brindan información sobre las últimas tendencias del mercado y análisis de mercado de las tecnologías implementadas rápidamente a nivel mundial. Además, destaca algunos factores y restricciones, lo que ayuda al lector a obtener un conocimiento profundo sobre la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 17,70% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por capacidad

|

|

Por fuente de energía

|

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 13.580 millones de dólares en 2025 y se prevé que alcance los 57.580 millones de dólares en 2034.

En 2025, el mercado de Asia Pacífico estaba valorado en 5.900 millones de dólares.

Es probable que el mercado registre una tasa compuesta anual del 17,70%, mostrando un crecimiento sustancial durante el período previsto de 2026-2034.

En el período previsto, se espera que el segmento de institutos educativos mantenga su posición como segmento de aplicaciones dominante.

ABB y Eaton Corp. son algunos de los actores clave que operan en toda la industria.

Asia Pacífico dominó el mercado en términos de participación del 43,41% en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 266

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados