Tamaño del mercado de terapias para enfermedades oftálmicas, participación y análisis de la industria, por clase de fármaco (antiinflamatorios, antiinfecciosos, anti-VEGF, antiglaucoma {betabloqueantes, análogos de prostaglandinas, agonistas alfa adrenérgicos}), por forma de dosificación (sólido, líquido y semisólido), por indicación de la enfermedad (glaucoma {glaucoma de ángulo abierto, glaucoma de ángulo cerrado}, enfermedad del ojo seco, enfermedades de la retina {diabéticos) Edema macular, degeneración macular}, alergias e infecciones), por canal de distribución (farmacias hospitalarias y

INFORMACIÓN CLAVE DEL MERCADO

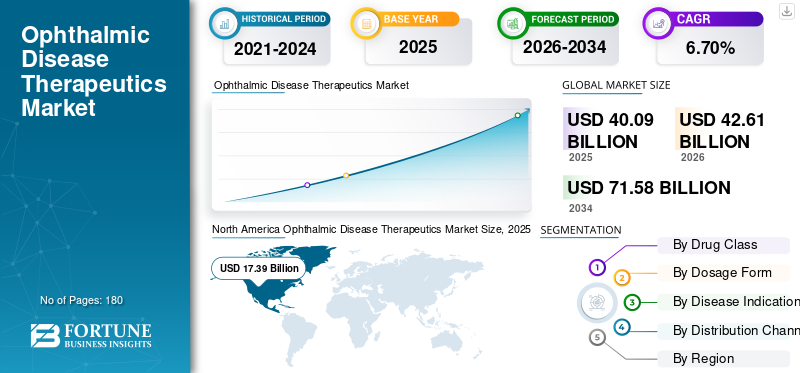

El tamaño del mercado mundial de terapias para enfermedades oftálmicas fue de 40,09 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 42,61 mil millones de dólares en 2026 a 71,58 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 6,70% durante el período previsto. América del Norte dominó el mercado mundial con una participación del 43,37% en 2025. Además, se prevé que el tamaño del mercado de terapias para enfermedades oftálmicas de EE. UU. crezca significativamente, alcanzando un valor estimado de 25,72 mil millones de dólares estadounidenses para 2034, impulsado por el aumento de las aprobaciones y la introducción de terapias innovadoras.

La terapéutica de las enfermedades oftálmicas incluye medicamentos y terapias para el tratamiento de varias afecciones oculares, como el glaucoma, la enfermedad del ojo seco, las enfermedades de la retina y otras. Se espera que la creciente prevalencia de estas afecciones entre la población, junto con el aumento de la carga sanitaria causada por estas afecciones, impulse la demanda de terapias y enfoques novedosos para el tratamiento de estas enfermedades.

- Según un artículo de 2021 publicado por Bright Focus Foundation, hay 80 millones de personas en todo el mundo que padecen glaucoma y se prevé que la cifra aumente a más de 111 millones para 2040.

- Además, hay más de 3 millones de estadounidenses que viven con glaucoma y el costo de la enfermedad representa alrededor de 2,86 mil millones de carga económica cada año para el país.

Junto con esto, se espera que el aumento de las actividades de investigación y desarrollo entre los actores del mercado para desarrollar terapias novedosas y medicamentos eficaces para la terapia de enfermedades oftálmicas estimule el crecimiento del mercado de la terapia de enfermedades oftálmicas.

Sin embargo, se espera que la falta de conciencia sobre las condiciones junto con la disponibilidad limitada de medicamentos eficaces y terapias novedosas para el tratamiento de enfermedades oftálmicas limiten el crecimiento del mercado.

El impacto de COVID-19 en el crecimiento del mercado fue negativo durante el período previsto. El cierre temporal de las clínicas ortopédicas y el mayor enfoque de los proveedores de atención médica hacia los pacientes con COVID-19 es uno de los principales factores responsables del menor crecimiento del mercado durante la pandemia. Las restricciones de bloqueo impuestas por las autoridades gubernamentales en todas las regiones dieron como resultado la cancelación o el aplazamiento de servicios asociados con varias afecciones oftálmicas y redujeron el número de visitas de pacientes a hospitales y clínicas. Esto condujo a una disminución de la demanda de terapias para enfermedades oftálmicas entre la población de pacientes a nivel mundial.

- Por ejemplo, según un artículo de 2021 publicado por BMC Ophthalmology, hubo una reducción de más del 75 % en las visitas clínicas en persona en los EE. UU. como resultado de la reprogramación de los exámenes oculares de rutina y los procedimientos limitados asociados con los servicios no urgentes.

Los principales actores que operan en el mercado presenciaron una disminución de sus ingresos debido a la brecha de demanda debido a la pandemia de COVID-19. Sin embargo, con el levantamiento de las restricciones de bloqueo, el número de visitas a clínicas oftálmicas aumentó significativamente en 2021, recuperándose las citas perdidas y canceladas por diversas indicaciones. Esto resultó en una lenta recuperación del mercado en 2021 a nivel mundial. Se prevé que el mercado sea testigo de perspectivas de crecimiento constante durante el período previsto de 2026-2034.

Resumen y aspectos destacados del mercado global de terapias para enfermedades oftálmicas

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 40.090 millones de dólares

- Tamaño del mercado en 2026: 42,61 mil millones de dólares

- Tamaño del mercado en 2034: 71,58 mil millones de dólares

- CAGR: 6,70% de 2026 a 2034

Cuota de mercado:

- Región: América del Norte dominó el mercado con una participación del 43,37 % en 2025. Esto se debe a la creciente prevalencia de diversos trastornos oftálmicos, mayores tasas de diagnóstico y tratamiento, un importante gasto sanitario en atención oftalmológica y un número cada vez mayor de aprobaciones regulatorias para nuevos medicamentos.

- Por indicación de enfermedad: las enfermedades de la retina tenían la mayor cuota de mercado. El dominio del segmento se atribuye a la creciente prevalencia de afecciones como el edema macular diabético y la degeneración macular, una población de pacientes en crecimiento y mayores iniciativas de concientización que están generando tasas de diagnóstico más altas.

Aspectos destacados clave del país:

- Japón: El mercado está impulsado por un fuerte enfoque en la innovación y el lanzamiento de nuevos productos. Por ejemplo, Santen Pharmaceutical Co., Ltd. lanzó DIQUAS LX Ophthalmic Solution 3% para el tratamiento del ojo seco, que es un factor de crecimiento clave en la región de Asia Pacífico.

- Estados Unidos: el crecimiento del mercado se ve impulsado por una alta prevalencia de afecciones oftálmicas: alrededor de 3,0 millones de estadounidenses padecen glaucoma y se estima que 35,0 millones padecen la enfermedad del ojo seco. El mercado también cuenta con el respaldo de una sólida cartera de medicamentos y aprobaciones constantes de nuevos productos por parte de la FDA de EE. UU.

- China: Como parte del mercado de Asia Pacífico de más rápido crecimiento, China está experimentando una mayor comercialización de terapias avanzadas. Colaboraciones estratégicas, como la asociación para comercializar BRIMOCHOL PF y Carbachol PF colirio para la presbicia, están ampliando la disponibilidad de tratamientos innovadores.

- Europa: El mercado avanza gracias a una alta prevalencia de enfermedades oculares, especialmente en la población geriátrica. Por ejemplo, en Alemania alrededor del 22,4% de la población tiene 65 años o más, lo que aumenta la carga de enfermedades oftálmicas relacionadas con la edad. Las aprobaciones regulatorias, como la autorización de la Comisión Europea para Vabysmo para tratar el edema macular diabético, también están impulsando el crecimiento.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de terapéutica de enfermedades oftálmicas

Avances tecnológicos crecientes en las opciones de administración de medicamentos

El foco de las actividades de investigación y desarrollo de varias agencias de atención médica y actores del mercado se está desplazando hacia el desarrollo de sistemas innovadores de administración de medicamentos. Los desafíos de los actuales sistemas de administración de fármacos oculares debido a la anatomía y fisiología del ojo es uno de los principales factores que contribuyen al cambio de enfoque de los actores del mercado.

- Por ejemplo, según un artículo de 2021 publicado por el Centro Nacional de Información Biotecnológica (NCBI), se ha desarrollado un innovador sistema de administración de fármacos que utiliza una formulación oftálmica basada en un portador de lípidos nanoestructurado lipófilo Labrafac, colesterol encapsulado en dexametasona, que se puede desarrollar como un colirio para tratar la enfermedad del ojo seco (EOS) y otras infecciones.

Además, los institutos de investigación están aumentando su enfoque para desarrollar e introducir enfoques novedosos paraentrega de drogasy esto está llevando a que se realicen cada vez más estudios clínicos. Según un informe de 2021 publicado por el Departamento de Oftalmología de Penn Medicine, los investigadores descubrieron que el uso de un recubrimiento de proteína artificial diseñado puede mejorar la absorción de fármacos oftalmológicos.

De manera similar, el creciente enfoque en terapias novedosas y la expansión de la cartera de productos son algunos de los principales factores que contribuyen al cambio de preferencia de la población de pacientes.

- En marzo de 2022, Johnson & Johnson Services Inc. recibió la aprobación de la FDA de EE. UU. para ACUVUE Theravision con Ketotifen, que se considera la primera y única lente de contacto liberadora de fármacos del mundo.

Además, en los últimos años ha aumentado el enfoque hacia el desarrollo de formulaciones basadas en nanotecnología para la administración de fármacos oftálmicos. Según datos proporcionados por el Boletín del Centro Nacional de Investigaciones en octubre de 2023, la tecnología y la nanotecnología de geles in situ mejoran la biodisponibilidad y los métodos de administración de medicamentos oculares de liberación prolongada. Este método mejora el manejo de las afecciones oculares y mejora los resultados de los pacientes.

Además, se espera que las crecientes asociaciones y colaboraciones entre los actores del mercado y las organizaciones de investigación para desarrollar terapias genéticas innovadoras y más efectivas para estas afecciones respalden la preferencia cambiante de la población de pacientes hacia terapias novedosas.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de terapéutica de enfermedades oftálmicas

La creciente prevalencia de afecciones oftálmicas aumenta la demanda de medicamentos innovadores

La creciente prevalencia de afecciones oftálmicas como glaucoma, enfermedades de la retina, ojo seco y otras entre la población es uno de los principales factores que contribuyen al aumento de la población de pacientes a nivel mundial. La prevalencia de estas afecciones oftálmicas es mayor en la población geriátrica.

- Según un artículo de 2020 publicado por la Academia Estadounidense de Oftalmología (AAO), alrededor de 3,0 millones de estadounidenses padecen glaucoma, de los cuales 2,7 millones tienen 40 años o más.

- Según un informe de 2020 publicado por la Oficina del Censo de EE. UU., la población de 65 años o más aumentó de 39,6 millones en 2009 a 54,1 millones en 2019 y se prevé que la cifra alcance los 94,7 millones en 2060.

La creciente conciencia entre la población general sobre las afecciones oculares debido al creciente número de iniciativas llevadas a cabo por diversas agencias de atención médica, organismos gubernamentales y actores del mercado está dando como resultado una mayor tasa de diagnóstico y tratamiento entre la población.

Junto con estos factores, el aumento del gasto sanitario y el creciente número de oftalmólogos en los países desarrollados y emergentes son otros factores que se espera que aumenten la demanda de terapias para enfermedades oftálmicas en el mercado.

- Según el informe de 2021 publicado por el gobierno de Gales, el número de oftalmólogos en Gales aumentó a 961 en marzo de 2021 desde 885 en marzo de 2020.

Además, varios actores del mercado se están centrando en recibir aprobaciones regulatorias, así como en la introducción de productos innovadores debido a la creciente carga de enfermedades oftálmicas.

- Por ejemplo, en diciembre de 2023, Glaukos anunció que la FDA de EE. UU. había concedido su iDose TR para reducir la presión intraocular en pacientes que padecen hipertensión ocular y glaucoma de ángulo abierto.

Por lo tanto, se espera que estos factores, junto con el creciente enfoque de los actores del mercado para desarrollar e introducir nuevos medicamentos y terapias para el tratamiento de las afecciones, impulsen la demanda y la adopción de estos medicamentos en el mercado durante el período de pronóstico.

Aumento de ensayos clínicos y candidatos en cartera de medicamentos y terapias innovadoras para impulsar la demanda del mercado

La creciente prevalencia de enfermedades oftálmicas entre la población es uno de los factores que contribuyen a la creciente demanda de medicamentos y tratamientos eficaces para esta afección. Esto está dando como resultado que los actores del mercado y las organizaciones de investigación se centren cada vez más en desarrollar y lanzar terapias innovadoras para el tratamiento de esta afección.

Además, se espera que la creciente participación de los actores operativos en la investigación y el desarrollo de nuevas terapias para el tratamiento de la afección muestre una mayor demanda de terapias para enfermedades oftálmicas en el mercado durante el período de pronóstico. Se espera que el creciente enfoque y los sólidos esfuerzos de los actores clave que operan en el mercado para desarrollar y lanzar terapias novedosas para satisfacer la demanda insatisfecha de la creciente población de pacientes aumenten el consumo de medicamentos oftálmicos.

- Según ClinicalTrials.gov, hay alrededor de 44 candidatos en desarrollo para la degeneración macular en ensayos clínicos de fase III.

- En noviembre de 2022, Santen Pharmaceutical Co., Ltd. lanzó DIQUAS LX, una solución oftálmica al 3% para el tratamiento del ojo seco.

Por lo tanto, se espera que el aumento de la población de pacientes sometidos a tratamiento junto con el creciente número de aprobaciones y lanzamientos de medicamentos y terapias innovadoras estimulen el crecimiento del mercado durante el período de pronóstico.

FACTORES RESTRICTIVOS

El alto costo de los productos biológicos y el costo general del tratamiento están limitando la adopción del producto

Existen varios beneficios clínicos de los productos biológicos y biosimilares, como mayor eficacia, seguridad y otros. Sin embargo, existen ciertas limitaciones como mayor costo de los biológicos, mayor gasto de bolsillo y otras. El mayor costo de los productos biológicos debido a sus diversos beneficios y diversos costos asociados con su desarrollo y aprobaciones es un factor crucial que limita la adopción de estos medicamentos en los países emergentes.

- Según un artículo de 2019 publicado por Journal of Pharmacology and Pharmacotherapeutics, un solo tratamiento de Lucentis (ranibizumab) cuesta entre 1.950 y 2.023 dólares por dosis, y Eylea cuesta alrededor de 1.850 dólares por dosis intravítrea. El coste anual de la terapia puede oscilar entre 14.000 y 23.500 dólares estadounidenses para los pacientes.

Otros desafíos para el sistema de salud, especialmente en los países emergentes como China, Brasil, México y los países africanos, es una menor conciencia de las afecciones entre la población, lo que resulta en una menor tasa de diagnóstico de las afecciones. Por lo tanto, se espera que la creciente brecha entre la población de pacientes y el tratamiento de las afecciones, junto con un mayor gasto de bolsillo, ralentice la adopción de terapias para enfermedades oftálmicas.

- Según un artículo de 2019 publicado por Nigerian Journal of Clinical Practice, el costo promedio por visita a proveedores de atención primaria de salud en Sudáfrica cuesta entre 30 y 40 dólares, mientras que en Kenia el costo oscila entre 100 y 200 dólares, lo que hace que el tratamiento sea menos asequible en los países en desarrollo.

De manera similar, algunos países tienen una alta tasa de abandono de pacientes que reciben terapias oftálmicas debido a los costos inasequibles, lo que lleva a una falta de mejora en la visión. El curso de tratamiento general incluye de seis a ocho inyecciones y el costo de estas inyecciones es muy alto. Debido a estos factores, los pacientes abandonan el tratamiento después de las primeras dos o tres inyecciones.

- Por ejemplo, según los datos proporcionados por el Indian Journal of Ophthalmology en octubre de 2020, se realizó un estudio retrospectivo en la India para determinar la tasa de cumplimiento y los motivos de la pérdida del seguimiento en pacientes con varias afecciones oculares. El resultado del estudio indicó que alrededor del 51,0% de los pacientes se perdieron durante el seguimiento del tratamiento con terapia de inyección Anti-VEGF debido al alto costo.

La falta de conciencia sobre diversas afecciones oftálmicas entre la población general de los países emergentes como México, Arabia Saudita y otros países africanos, la falta de políticas de reembolso en estos países son algunos de los otros factores que se prevé restringirán el crecimiento del mercado en estos países durante el período de pronóstico.

Análisis de segmentación del mercado de Terapéutica de enfermedades oftálmicas

Por análisis de clase de fármaco

Se espera que Anti-VEGF crezca en el mercado debido al aumento de las actividades de I+D por parte de los actores del mercado

Según la clase de fármaco, el mercado se segmenta en antiinflamatorios, antiinfecciosos, anti-VEGF, antiglaucoma y otros. El antiglaucoma se subdivide en betabloqueantes, análogos de prostaglandinas, agonistas alfa adrenérgicos, inhibidores de la anhidrasa carbónica, fármacos combinados y otros.

Se prevé que el segmento antiinflamatorio tenga una cuota de mercado dominante del 23,49% en 2026, debido a factores como el aumento del grupo de pacientes sometidos a tratamiento de alergias e inflamación oculares. Además, el aumento de las aprobaciones regulatorias y los lanzamientos de productos para el tratamiento de una amplia gama de enfermedades oculares es responsable del crecimiento segmentario.

- Por ejemplo, en agosto de 2023, la FDA de EE. UU. aprobó la nueva solicitud de medicamento de Lupin para la solución oftálmica de bromfenaco. Este medicamento se usa para tratar la inflamación en diversas enfermedades oculares.

Se espera que el segmento Anti-VEGF registre una CAGR significativa durante el período de pronóstico. La creciente prevalencia de trastornos de la retina como la retinopatía diabética, la degeneración macular relacionada con la edad y otros, junto con el aumento de la tasa de diagnóstico de estas afecciones entre la población, está generando una creciente demanda de terapia anti-VEGF en las regiones.

- Según los CDC, había alrededor de 20,0 millones de estadounidenses con degeneración macular relacionada con la edad y se prevé que la cifra mundial alcance los 288 millones en 2040.

Además, el creciente número de aprobaciones y lanzamientos de productos está contribuyendo al crecimiento del segmento a nivel mundial.

- En enero de 2022, Genentech, Inc., una subsidiaria de F. Hoffmann-La Roche Ltd., recibió la aprobación de la FDA de EE. UU. Vabysmo, un factor de crecimiento endotelial vascular, para el tratamiento de la degeneración macular húmeda o neovascular relacionada con la edad y el edema macular diabético.

Por otro lado, se espera que la creciente prevalencia del glaucoma junto con el creciente enfoque en I+D de los actores del mercado, las colaboraciones entre estos actores para desarrollar e introducir terapias antiglaucoma para atender la creciente demanda de estas entre la población de pacientes impulsen el crecimiento segmentario en el mercado.

- En noviembre de 2022, Nicox SA, una empresa internacional de oftalmología, colaboró con Ocumension Therapeutics para la comercialización de NCX 470, un candidato de fase III para la reducción de la presión intraocular en pacientes con glaucoma de ángulo abierto, en EE. UU. y China.

La creciente tasa de diagnóstico de infecciones oculares y enfermedades de la retina entre la población es un factor importante responsable de la creciente demanda de estos medicamentos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de forma farmacéutica

Se prevé que el segmento semisólido domine debido a los crecientes beneficios clínicos de los productos

Según la forma farmacéutica, el mercado se segmenta en líquido, sólido y semisólido. Se espera que el segmento de semisólidos crezca a una tasa compuesta anual más alta debido al creciente número de aprobaciones y lanzamientos de productos como ungüentos, suspensiones, geles y otros, que representarán el 79,59 % a nivel mundial en 2026. El aumento de las aplicaciones de ungüentos, incluidas afecciones inflamatorias, infecciones y ojo seco, debido a su mayor eficacia, está llevando a una mayor adopción de productos semisólidos. A diferencia de las formas farmacéuticas líquidas, los fármacos oftálmicos semisólidos tienen la ventaja de una tasa de eliminación del fármaco más lenta, extendiendo así el tiempo de residencia en la córnea a través de una residencia superficial prolongada. Junto con esto, el creciente enfoque de los actores clave para obtener aprobaciones e introducir más productos es otro factor que contribuye al crecimiento del segmento.

- En noviembre de 2021, I-MED Pharma Inc. lanzó I-DEFENCE, un ungüento nocturno para ojos secos en los EE. UU.

El segmento de líquidos dominó el mercado en 2023 debido a su creciente adopción entre la población de pacientes debido a varios beneficios, como la facilidad de uso, un mayor período de contacto entre el producto y la sustancia, una mayor solubilidad y otros. Se espera que la creciente prevalencia de afecciones oftálmicas y el aumento de la población de pacientes sometidos a tratamiento con colirios, soluciones para los ojos y otros estimulen el crecimiento segmentario.

Por otro lado, se espera que crezca un segmento sólido en el mercado debido al creciente enfoque de los actores del mercado en desarrollar productos innovadores, incluidos medicamentos orales o diversas afecciones oftálmicas.

- Por ejemplo, Eli Lilly and Company tiene su candidato en desarrollo, LY3009104, un fármaco oral para la uveítis por infección ocular en ensayo clínico de fase III.

Por lo tanto, el aumento de la población de pacientes, junto con el aumento de la tasa de diagnóstico y la demanda de terapias, está llevando a que los jugadores se centren cada vez más en lanzar medicamentos con diferentes vías de administración.

Por análisis de indicación de enfermedad

Según la indicación de la enfermedad, el mercado se segmenta en glaucoma, ojo seco, enfermedades de la retina, alergias e infecciones, y otras.

Las enfermedades de la retina dominaron el mercado y representaron una participación de mercado del 33,94% en 2026. La creciente prevalencia de enfermedades de la retina como el edema macular diabético, la degeneración macular y la retinopatía diabética, entre otras, entre la población es uno de los principales factores responsables del aumento de la población de pacientes. Esto, combinado con el creciente número de iniciativas para aumentar la conciencia sobre estas afecciones entre la población, está dando como resultado una tasa de diagnóstico cada vez mayor de las afecciones y una mayor demanda de productos terapéuticos.

Se espera que el segmento de la enfermedad del ojo seco crezca a una tasa compuesta anual más alta durante el período de pronóstico debido al creciente enfoque de los actores clave en desarrollar e introducir medicamentos para el tratamiento de la afección.

- Según Clinicaltrials.gov, hay alrededor de 20 candidatos en desarrollo para la enfermedad del ojo seco en ensayos clínicos de fase III.

Se espera que el segmento del glaucoma crezca debido a la creciente prevalencia de la afección, especialmente en la población geriátrica. Debido al creciente número de pacientes que padecen glaucoma en todo el mundo, varias empresas están introduciendo nuevos medicamentos para el tratamiento del glaucoma. Este es uno de los principales factores que se prevé impulsará la demanda de terapias entre la población de pacientes.

- Por ejemplo, en septiembre de 2023, Thea Pharma introdujo Iyuzeh (solución oftálmica de latanoprost) en el mercado estadounidense. Este medicamento se utiliza para el tratamiento de la hipertensión ocular y el glaucoma de ángulo abierto.

- Según un informe de 2021 publicado por Optometric Physician, la población mundial estimada con glaucoma primario de ángulo cerrado (PACG) en 2020 es de 17,14 millones entre la población de 40 años o más. Se prevé que la cifra aumente a alrededor de 26,3 millones para 2050.

Por otra parte, la adopción detratamiento para el glaucoma, alergias e infecciones oculares, entre otras, está aumentando entre la población de pacientes. Esto, junto con la creciente prevalencia de estas afecciones, está provocando que los actores del mercado se centren cada vez más en desarrollar e introducir terapias novedosas y eficaces para el tratamiento.

Por análisis del canal de distribución

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias y farmacias minoristas y en línea.

El segmento de farmacias minoristas y en línea dominó la cuota de mercado del 89,97% en 2026 y se espera que registre una CAGR más alta durante el período previsto. El creciente número de visitas de pacientes a las clínicas de oftalmología para el tratamiento de diversos problemas oftálmicos es una de las principales razones que contribuyen al crecimiento del segmento. El creciente número de usuarios digitales y la creciente preferencia de los pacientes por adquirir medicamentos en línea tanto en los países desarrollados como en los emergentes es un factor importante que contribuye al crecimiento del segmento.

- Por ejemplo, según un estudio de 2021 publicado por el Centro Nacional de Información Biotecnológica (NCBI), se analizó a 131 encuestados según su forma de comprar medicamentos en los Emiratos Árabes Unidos. Se encontró que el 31,2% de los encuestados compraron medicamentos a través de Internet después de la pandemia.

Por otro lado, se espera que el segmento de farmacias hospitalarias crezca debido al aumento de las admisiones de pacientes hospitalizados. Esto está dando lugar a un número creciente de adquisiciones de medicamentos en las farmacias hospitalarias, lo que se prevé impulsará el crecimiento segmentario.

PERSPECTIVAS REGIONALES

North America Ophthalmic Disease Therapeutics Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

En 2025, América del Norte generó 17,39 mil millones de dólares, contribuyendo con el 43,37% a los ingresos del mercado global, y se prevé que crezca a 18,48 mil millones de dólares en 2026. Se prevé que la región domine el mercado en los próximos años debido a la creciente prevalencia de diversos trastornos oftálmicos junto con una mayor tasa de diagnóstico y tratamiento. Además, el creciente gasto sanitario que respalda la atención y la salud ocular en la región y la presencia de un reembolso adecuado para diversos trastornos oftálmicos promueven la adopción de tratamientos avanzados y novedosos en los países clave de la región. Se prevé que el mercado estadounidense alcance los 17.150 millones de dólares en 2026.

- Según la Academia Estadounidense de Oftalmología (AAO), el gasto estadounidense en atención oftalmológica, que comprende los costos directos e indirectos del tratamiento de diversas afecciones oftálmicas, ronda los 140 mil millones de dólares.

Además, un entorno propicio para la investigación y el desarrollo de diversos medicamentos innovadores para curar enfermedades oftálmicas junto con la creciente aprobación de nuevos medicamentos son otros factores que contribuyen al crecimiento del mercado.

- Por ejemplo, en febrero de 2021, Akorn Operating Company LLC recibió la aprobación de la FDA de EE. UU. para el gel oftálmico de etabonato de loteprednol al 0,5 % para tratar la inflamación posoperatoria y el dolor después de una cirugía ocular.

Europa

El mercado europeo representó 10,18 mil millones de dólares en 2025, lo que representa el 25,40% de la industria global, y se espera que alcance los 10,75 mil millones de dólares en 2026. Por otro lado, Europa representó una participación sustancial en el mercado. El creciente lanzamiento de productos biológicos y biosimilares destinados al tratamiento de diversas enfermedades oculares, el creciente énfasis en el manejo adecuado de las afecciones oftálmicas y los crecientes esfuerzos de los actores clave que operan en el mercado para ampliar su huella geográfica. La creciente carga de trastornos oculares y el lanzamiento de nuevos productos, entre otros, son algunos de los pocos factores que contribuyen principalmente al crecimiento del mercado. Se prevé que el mercado del Reino Unido alcance los 1.590 millones de dólares para 2026, mientras que el mercado de Alemania alcance los 2.530 millones de dólares para 2026.

- Por ejemplo, según los datos proporcionados por el NHS de Inglaterra en mayo de 2023, alrededor de 130.000 personas en el Reino Unido padecen glaucoma primario de ángulo cerrado.

- En septiembre de 2022, F. Hoffmann-La Roche Ltd. recibió la aprobación de la Comisión Europea (CE) para faricimab, también conocido como Vabsymo, para tratar la discapacidad visual debida al edema macular diabético (EMD) y la degeneración macular neovascular relacionada con la edad.

Asia Pacífico

Asia Pacífico registró un tamaño de mercado de 9,5 mil millones de dólares en 2025, capturando el 23,69% de la cuota de mercado global, y se prevé que alcance los 10,23 mil millones de dólares en 2026. Se espera que el mercado en Asia Pacífico crezca a una CAGR comparativamente más alta durante el período previsto debido a la creciente prevalencia de la población geriátrica propensa a desarrollar diversas afecciones oftálmicas. Las crecientes iniciativas estratégicas de las empresas presentes en la región para aumentar la penetración de diversos medicamentos en el mercado regional, el aumento de la conciencia entre la población de pacientes sobre tratamientos nuevos y recientes, y otros, son algunos de los factores que respaldan el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 4.100 millones de dólares en 2026, el mercado de China alcance los 3.000 millones de dólares en 2026 y el mercado de la India alcance los 780 millones de dólares en 2026.

- Por ejemplo, en mayo de 2022, Visus Therapeutics, Inc., una empresa centrada en el desarrollo de terapias oftálmicas, colaboró con Zhaoke Ophthalmology Limited para comercializar BRIMOCHOL PF y Carbachol PF en la Gran China, Corea del Sur y territorios selectos del sudeste asiático. Ambas gotas para los ojos no contienen conservantes y están indicadas para la corrección de la visión asociada con la presbicia.

América Latina

América Latina representó 1.620 millones de dólares en 2025, lo que representa el 4,05% de la cuota de mercado mundial, y se prevé que alcance los 1.700 millones de dólares en 2026. Además, se espera que América Latina crezca durante el período previsto. La creciente prevalencia de diversos trastornos relacionados con los ojos, la creciente conciencia sobre las enfermedades entre la población general y los crecientes esfuerzos de los actores clave para introducir nuevos medicamentos en la región son algunos de los principales factores responsables del crecimiento del mercado en la región.

- En diciembre de 2021, según un artículo publicado por BMC Ophthalmology, la prevalencia de DMAE aumenta con la edad, variando del 1,5% al 16,7% en personas mayores de 50 años, el 15,1% entre pacientes de 60 años y el 31,5% entre pacientes de 80 años.

De manera similar, mejorar la infraestructura de atención médica y aumentar la colaboración y las asociaciones entre las empresas clave para mejorar el acceso a diversos medicamentos oftálmicos son algunos de los factores que aumentan el crecimiento del mercado de terapias para enfermedades oftálmicas en América Latina y la región de Medio Oriente y África.

- En abril de 2022, Intas y Axantia Ink anunciaron un acuerdo de distribución con el objetivo de distribuir colirios biosimilares de Ranibizumab en varios países de Oriente Medio.

Por lo tanto, se espera que todos estos factores aumenten el crecimiento del mercado en estas regiones.

Medio Oriente y África

El mercado de Oriente Medio y África generó 1.400 millones de dólares en 2025, lo que representa el 3,48% del panorama del mercado mundial, y se espera que alcance los 1.450 millones de dólares en 2026.

Lista de empresas clave en el mercado Terapéutica de enfermedades oftálmicas

Regeneron Pharmaceuticals Inc. paraLiderar el mercado con una sólida cartera de productos

Se trata de un mercado consolidado que comprende unos pocos actores con una gama de productos, incluidos productos con receta y productos sin receta. Las crecientes ventas del medicamento EYLEA en los EE. UU. y otros mercados es una de las principales razones que contribuyen a la creciente participación de mercado de terapias para enfermedades oftálmicas de Regeneron Pharmaceuticals Inc. Además, el creciente gasto en I+D del actor del mercado para el producto oftálmico es otro factor que contribuye a la mayor participación de mercado de la empresa.

- En 2021, Regeneron Pharmaceuticals Inc. aumentó sus gastos de I+D para EYLEA en aproximadamente un 41,6 % en 2021 en comparación con el año anterior. Los gastos directos en I+D de EYLEA en 2021 rondaron los 102,2 millones de dólares y en 2020 fueron de 72,2 millones de dólares.

Santen Pharmaceutical Co. Ltd. está aumentando su enfoque en la aprobación e introducción de productos a nivel mundial con fusiones y adquisiciones estratégicas. Se espera que esto, junto con un fuerte énfasis en I+D para desarrollar y lanzar terapias novedosas para diversas afecciones oftálmicas para satisfacer la creciente demanda de la población, contribuya a la retención de la empresa en el mercado.

- En noviembre de 2022, Santen Pharmaceutical Co., Ltd. lanzó la solución oftálmica DIQUAS LX al 3 % en Japón para el tratamiento del ojo seco.

La creciente inversión de otros actores en actividades de investigación y desarrollo para el desarrollo de nuevos fármacos y terapias para esta afección está dando como resultado un número cada vez mayor de candidatos en desarrollo para el tratamiento de la enfermedad oftálmica. Se espera que estos factores aumenten la participación de mercado de estas empresas en el futuro.

- Por ejemplo, Ocuphire Pharma Inc. tiene su producto candidato, APX3330, una tableta oral de dos veces al día para la retinopatía diabética y el edema macular diabético en un ensayo clínico de Fase II.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Regeneron Pharmaceuticals Inc.. (A NOSOTROS)

- AbbVie Inc.(A NOSOTROS.)

- Santen Pharmaceutical Co. Ltd. (Japón)

- Novartis AG(Suiza)

- Bayer AG (Alemania)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Viatris Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre 2023 –La FDA de EE. UU. aprobó el fármaco oftálmico de Genentech, Vabysmo, para el tratamiento del edema macular diabético.

- Septiembre 2022 -Santen Pharmaceutical Co., Ltd. y UBE recibieron la aprobación de la FDA de EE. UU. para el colirio Omlonti (solución oftálmica isopropil de omidenepag) al 0,002 % para reducir la PIO elevada en pacientes con glaucoma primario de ángulo abierto o hipertensión ocular.

- junio 2022- F. Hoffmann-La Roche Ltd. recibió autorización para Vabysmo, de Health Canada, para el tratamiento de la degeneración macular asociada a la edad (DMAE) neovascular (húmeda) y el edema macular diabético (EMD).

- marzo 2022 -Novartis AG recibió la aprobación de la Comisión Europea para Beovu, un medicamento oftálmico para el tratamiento de la discapacidad visual causada por el edema macular diabético.

- febrero 2022 -Viatris Inc. recibió la aprobación para Cyclosporine Ophthalmic Emulsion 0,05%, la primera versión genérica de Restasis de Allergan, para el tratamiento de la inflamación ocular.

- diciembre 2021 -AbbVie Inc. recibió la aprobación de la FDA de EE. UU. para Vuity, una solución oftálmica de clorhidrato de pilocarpina para el tratamiento de la presbicia.

COBERTURA DEL INFORME

El informe de investigación cubre un análisis detallado y una descripción general. Se centra en aspectos clave como el panorama competitivo, la clase de medicamento, la forma farmacéutica, la indicación de la enfermedad, el canal de distribución y la región. Además de esto, ofrece información sobre los impulsores del mercado, las tendencias del mercado, la dinámica del mercado, el impacto de COVID-19 en el mercado y otros conocimientos clave. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 6,70% entre 2026 y 2034 |

|

Unidad |

Valor (miles de millones de dólares) |

|

Segmentación |

Por clase de medicamento

|

|

Por forma de dosificación

|

|

|

Por indicación de enfermedad

|

|

|

Por canal de distribución

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 42,61 mil millones de dólares en 2026 y se prevé que alcance los 71,58 mil millones de dólares en 2034.

En 2025, el valor de mercado se situó en 40.090 millones de dólares.

El mercado exhibirá un crecimiento constante a una tasa compuesta anual del 6,70% durante el período previsto (2026-2034).

Actualmente, el segmento de los antiinflamatorios lidera por clase de fármaco. El segmento Anti-VEGF liderará el mercado durante el período de previsión.

La creciente prevalencia de enfermedades oftálmicas, el aumento del diagnóstico de la afección, el aumento de las actividades de investigación y desarrollo por parte de los principales actores del mercado y el creciente número de aprobaciones y lanzamientos de productos terapéuticos para enfermedades oftálmicas son los impulsores clave del mercado.

Regeneron Pharmaceutical Inc., AbbVie Inc., Santen Pharmaceutical Co. Ltd. y Novartis AG son los principales actores del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados