Tamaño del mercado de medidores de agua inteligentes, participación y análisis de la industria, por tipo (lectura automática de medidores e infraestructura de medición avanzada), por aplicación (residencial, comercial e industrial) y pronóstico regional, 2026-2034

Tamaño del mercado de medidores de agua inteligentes y descripción general de la industria

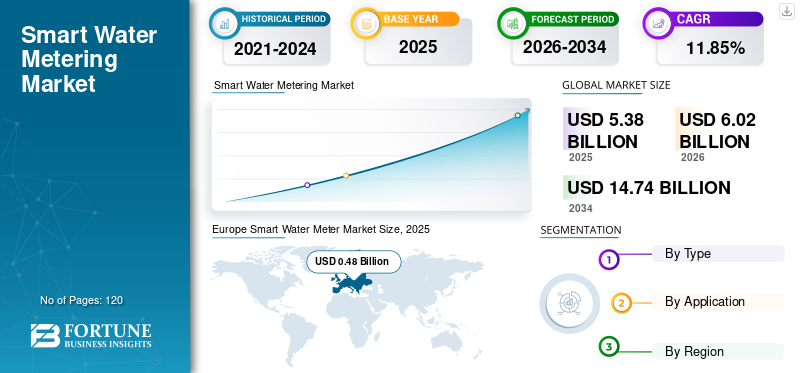

El tamaño del mercado mundial de medidores de agua inteligentes se valoró en 5,38 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 6,02 mil millones de dólares en 2026 a 14,74 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,85% durante el período previsto. Europa dominó el mercado con una participación del 34,7% en 2025. El crecimiento del mercado está impulsado por el aumento de las prácticas hídricas sostenibles, los beneficios de facturación precisos y la adopción de IoT. Los mandatos regulatorios, los avances en la infraestructura de medición avanzada y las crecientes demandas residenciales y de ciudades inteligentes impulsan aún más la instalación.

El mercado de contadores de agua inteligentes está impulsado por la necesidad de eficiencia, transparencia y optimización de recursos de las empresas de servicios públicos. La adopción ya no se limita a las economías avanzadas. Se está expandiendo constantemente en regiones emergentes donde la escasez de agua, la urbanización y la modernización de la infraestructura están convergiendo. El tamaño actual del mercado de medidores de agua inteligentes refleja ciclos de inversión de servicios públicos de varios años en lugar de un comportamiento de adquisición a corto plazo.

Históricamente, la expansión del mercado fue gradual, determinada por la implementación temprana de lecturas automatizadas de medidores y capacidades de comunicación limitadas. El crecimiento se aceleró a medida que maduró la infraestructura de medición avanzada y las empresas de servicios públicos comenzaron a integrar medidores con sistemas de facturación, detección de fugas y gestión de la demanda. El mercado se encuentra ahora entre la ampliación y la madurez temprana, y la penetración aún es desigual entre regiones y clases de clientes. Este desequilibrio crea una pista duradera para un despliegue continuo.

El crecimiento del mercado de medidores de agua inteligentes a corto plazo está respaldado por mandatos regulatorios, objetivos de reducción de agua no contabilizada y programas de reemplazo de medidores antiguos. Se espera que la expansión a mediano plazo esté impulsada por una mayor adopción de análisis, interoperabilidad de sistemas e iniciativas de agua digital a escala urbana. A largo plazo, las perspectivas del mercado siguen siendo estructuralmente positivas a medida que la medición inteligente se convierte en una capa fundamental de la gestión digital del agua.

Medidores inteligentesson dispositivos que simplifican el trabajo de las empresas de servicios públicos y son más precisos en su funcionamiento en comparación con los medidores tradicionales que se utilizan para controlar el consumo de agua. La tecnología de medición de agua inteligente ofrece más ventajas a los clientes y también al proveedor de servicios que seguramente gestionará sus instalaciones en varios países. Estos medidores también ayudan a identificar el uso intensivo junto con técnicas de detección de fugas. Los actores clave del mercado todavía están aportando varios avances para mejorar los estándares de rendimiento y hacer de estos medidores una fuente económica para evaluar el consumo de agua.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MEDIDORES DE AGUA INTELIGENTES

- Tamaño del mercado en 2025: 5.380 millones de dólares

- Tamaño del mercado en 2026: 6.020 millones de dólares

- Tamaño del mercado previsto para 2034: 14.740 millones de dólares

- CAGR: 11,85% entre 2026 y 2034

- Europa dominó el mercado de contadores de agua inteligentes con una participación del 34,7% en 2025.

- Se espera que el segmento de infraestructura de medición avanzada (AMI) domine el mercado durante el período de pronóstico.

- El segmento residencial representó la mayor cuota de mercado en 2025.

Europa

Europa muestra una adopción impulsada por políticas, impulsada por objetivos de sostenibilidad, directivas de eficiencia hídrica y despliegues de medidores inteligentes a gran escala liderados por los gobiernos.

América del norte

América del Norte es un mercado maduro, impulsado por las mejoras de infraestructura, la presión regulatoria, el despliegue de AMI y programas de ciudades inteligentes, y Estados Unidos alcanzará los 662,17 millones de dólares en 2032.

Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento, impulsada por los programas de ciudades inteligentes, la urbanización y la adopción de servicios públicos inteligentes impulsada por el estrés hídrico.

A NOSOTROS.

Se prevé que el mercado de medidores de agua inteligentes de EE. UU. alcance los 662,17 millones de dólares para 2032, impulsado por la digitalización de los servicios públicos y la modernización de la infraestructura.

Japón

Japón está incluido dentro del crecimiento de Asia Pacífico, impulsado por el desarrollo de ciudades inteligentes y la creciente adopción de infraestructura hídrica digital.

Leer más

¿Qué tendencias principales están dando forma al futuro del mercado de medidores de agua inteligentes?

Descargar muestra gratuita para conocer más sobre este informe.

Las medidas para reducir las aguas residuales aumentarán las instalaciones

Se considera que solo el 3% del agua de la Tierra es utilizable para la humanidad; el aumento de la población en los últimos años ha aumentado la demanda de agua en diversos sectores de aplicación. Esto ha provocado que varias industrias enfrenten escasez de agua y, por lo tanto, las empresas de agua están tomando las medidas necesarias para reducir el desperdicio de agua. Además, las empresas de agua tienen que afrontar pérdidas excesivas debido al desperdicio de agua debido a fugas y otros medios. Un sistema de medición de agua inteligente equipado con tecnología para monitorear el uso con precisión y también controlar las fugas actúa como la mejor solución en este escenario. Esto ha provocado un aumento en el número de instalaciones de estos sistemas en los últimos años. Siguiendo estas tendencias del mercado de medidores de agua inteligentes, se espera que el mercado sea testigo de un crecimiento saludable en los próximos años.

Las crecientes actividades de IoT impulsarán el crecimiento del mercado

Con la creciente penetración de sistemas avanzados, laIoT (internet de las cosas)ha adquirido ritmo en muchas industrias en todo el mundo. Estos sistemas ayudan a una gestión precisa de las cadenas de suministro, estableciendo los algoritmos necesarios que evitan cualquier interferencia humana y, por tanto, reducen las posibilidades de mal funcionamiento. Los sistemas inteligentes de medición de agua que utilizan IoT tienen dispositivos informáticos interrelacionados, medidores inteligentes y los clientes reciben identificadores únicos (UID) que permiten la transferencia de datos a través de la red sin ningún tipo de interferencia humana.

La creciente adopción de análisis basados en la nube mejora el potencial del mercado

La integración de análisis basados en la nube con medidores de agua inteligentes es una tendencia fundamental que impulsa la expansión del mercado. Las empresas de servicios públicos aprovechan la información de datos en tiempo real para el mantenimiento predictivo y la previsión de la demanda, optimizando la eficiencia operativa y respaldando soluciones escalables de gestión del agua en los sectores residencial e industrial.

El mercado de los contadores de agua inteligentes está siendo remodelado por un cambio hacia modelos de gestión del agua automatizados y centrados en datos. Las empresas de servicios públicos están yendo más allá de la medición periódica hacia arquitecturas de monitoreo continuo que respaldan operaciones predictivas y preventivas. Los medidores inteligentes funcionan cada vez más como nodos sensores dentro de ecosistemas hídricos digitales más amplios, en lugar de dispositivos de medición aislados.

El análisis avanzado y la inteligencia artificial están surgiendo como facilitadores críticos. Se están aplicando modelos de aprendizaje automático a los patrones de consumo para identificar fugas, pronosticar la demanda y detectar anomalías tanto a nivel doméstico como de red. La automatización reduce la intervención manual, mejora los tiempos de respuesta y respalda una asignación de recursos más eficiente. Estas capacidades se están convirtiendo en expectativas centrales en lugar de características diferenciadoras.

Los modelos de negocio también están evolucionando. Las empresas de servicios públicos están adoptando enfoques basados en plataformas que integran medición, facturación, participación del cliente y gestión de activos. Esto ha fomentado una colaboración más estrecha entre los fabricantes de medidores, los proveedores de software y los operadores de redes de comunicación. Los contratos orientados al servicio y los acuerdos de mantenimiento a largo plazo están ganando terreno, desplazando el valor hacia ingresos recurrentes y soporte del ciclo de vida.

La medición inteligente respalda los objetivos de conservación al permitir una gestión de la demanda específica y la concientización del consumidor. Las arquitecturas de privacidad por diseño y el manejo seguro de datos tienen cada vez más prioridad a medida que los reguladores examinan el uso de datos. En conjunto, estas tendencias del mercado de medidores de agua inteligentes señalan una transición hacia una infraestructura inteligente, interoperable y alineada con políticas que sustenta la resiliencia hídrica a largo plazo.

¿Cuáles son los impulsores clave que aceleran el crecimiento en el mercado de medidores de agua inteligentes?

Las crecientes prácticas para promover el uso sostenible del agua impulsarán el mercado

Los gobiernos de varios países están tomando las medidas necesarias para promover el uso sostenible del agua. Estas medidas se están adoptando después de que la demanda de agua haya aumentado exponencialmente en la última década, con una población en fuerte crecimiento junto con la urbanización. Esto ha llevado a una mayor demanda de energía y, por lo tanto, han surgido nuevas industrias y lugares de trabajo. Para satisfacer la demanda de agua actual y futura, el uso sostenible se ha convertido en un factor importante. Estos sistemas tienen la capacidad de mapear el uso del agua a lo largo de la cadena de suministro de una empresa de agua y sirven como la mejor solución disponible. Esto ha llevado a un aumento en el número de empresas de agua que los instalan y, por lo tanto, ha impulsado el crecimiento del mercado de medición inteligente de agua.

Los mandatos regulatorios para la conservación del agua amplían su adopción

Las estrictas regulaciones gubernamentales, como la Directiva Marco del Agua de la UE y las directrices de la EPA de EE. UU., exigen medidas de conservación del agua, lo que empuja a las empresas de servicios públicos a implementar medidores inteligentes. Estas políticas imponen la responsabilidad y la eficiencia, acelerando el crecimiento del mercado a medida que el cumplimiento se convierte en una prioridad para las partes interesadas en la gestión del agua.

El crecimiento en el mercado de medidores de agua inteligentes está siendo impulsado por una convergencia de desafíos estructurales de la gestión del agua, la presión regulatoria y la aceleración de la transformación digital dentro de las operaciones de servicios públicos. Por el lado de la demanda, las empresas de servicios públicos enfrentan un estrés hídrico cada vez mayor, redes de distribución obsoletas y pérdidas persistentes de agua no contabilizada. Los medidores inteligentes brindan visibilidad continua del consumo, lo que permite una detección de fugas más rápida, una mejor previsión de la demanda y una facturación más precisa.

El comportamiento de los clientes también está cambiando. Los usuarios residenciales y comerciales esperan cada vez más datos de uso transparentes, alertas oportunas y prácticas de facturación justas. La medición inteligente respalda estas expectativas al permitir información sobre el consumo casi en tiempo real y lectura remota de medidores. Para los usuarios industriales, la capacidad de monitorear el uso de grandes volúmenes e identificar ineficiencias se ha convertido en un requisito operativo crítico en lugar de una característica discrecional.

Los facilitadores del lado de la oferta han fortalecido la economía de la adopción. Los avances en las redes de área amplia de bajo consumo, la durabilidad de los sensores y el procesamiento de borde han mejorado la confiabilidad de los medidores al tiempo que extienden los ciclos de vida de los dispositivos. Los estándares de comunicación interoperables han reducido las preocupaciones sobre la dependencia de los proveedores, lo que ha alentado a las empresas de servicios públicos a escalar las implementaciones. La disponibilidad de capital ha mejorado a medida que los inversores en infraestructura y los bancos de desarrollo priorizan los proyectos de eficiencia y resiliencia hídrica.

Los gobiernos y los reguladores exigen cada vez más precisión en la medición, monitoreo del consumo y reducción de pérdidas. La variabilidad climática y las condiciones de sequía prolongada han elevado la conservación del agua de un objetivo político a una necesidad operativa. Juntas, estas fuerzas crean un impulso sostenido para la medición inteligente como un componente central de la infraestructura hídrica moderna en lugar de una mejora opcional.

La facturación precisa y la ventaja económica para el cliente impulsan el crecimiento del mercado

Los contadores de agua inteligentes no sólo sirven como una solución eficiente en términos de funcionamiento, sino que también son económicamente viables para las empresas de agua y también para los clientes. Estos medidores actúan como una inversión única que se puede utilizar durante muchos años con un mantenimiento insignificante. La facturación precisa es el factor principal que atrae a los clientes, ya que los clientes tienen la cuenta del agua que han utilizado y se les cobra en consecuencia. Esto elimina cualquier posibilidad de falta de comunicación entre el proveedor de servicios y el usuario final. Las industrias que requieren una gran cantidad de agua, por ejemplo, la industria de alimentos y bebidas, la industria textil y otras, son las que más se benefician de estas instalaciones.

¿Qué desafíos y limitaciones impactan la expansión del mercado?

La falta de conciencia sobre las ventajas puede obstaculizar el crecimiento del mercado

A pesar de las diversas ventajas que ofrecen los contadores de agua inteligentes, una gran parte de la población en todo el mundo desconoce la existencia de estos servicios. Actualmente, la medición inteligente del agua tiene una escasa tasa de penetración en las economías desarrolladas y una penetración insignificante en las economías en desarrollo. Este factor puede obstaculizar el crecimiento del mercado en el período de pronóstico determinado. Además, las empresas de servicios de agua deben realizar grandes inversiones para garantizar una instalación de medidores de agua inteligentes para cada cliente al que atienden. Esto, a su vez, ciertamente también conduce a fuertes recortes en los bolsillos de los clientes. Esto puede afectar negativamente a este mercado en los próximos años.

Los riesgos operativos y tecnológicos también afectan la escalabilidad. Los medidores inteligentes dependen de redes de comunicación confiables y del rendimiento de los dispositivos a largo plazo en condiciones de campo difíciles. La interferencia de la señal, la degradación de la batería y los problemas de precisión de los datos pueden socavar la confianza si no se gestionan de forma proactiva. Las empresas de servicios públicos también deben integrar los datos de medición con los sistemas heredados de facturación y gestión de activos, que a menudo carecen de interoperabilidad y requieren una costosa personalización.

Los riesgos regulatorios y relacionados con las políticas varían ampliamente según la geografía. Si bien algunas regiones exigen activamente la medición inteligente, otras mantienen marcos regulatorios fragmentados o poco claros. Los cambios en las prioridades políticas o los mecanismos de financiación pueden alterar los programas de despliegue a largo plazo. Los requisitos de privacidad de datos y ciberseguridad introducen obligaciones de cumplimiento adicionales, particularmente a medida que los datos de consumo de los clientes se vuelven más granulares y accesibles.

Las preocupaciones sobre la seguridad de los datos plantean desafíos para la adopción

Las crecientes preocupaciones sobre la privacidad de los datos y los riesgos de ciberseguridad asociados con los medidores inteligentes habilitados para IoT están frenando el crecimiento del mercado. Las empresas de servicios públicos y los clientes dudan debido a posibles violaciones de los datos de consumo, lo que requiere soluciones de seguridad sólidas para mantener la confianza y garantizar una implementación generalizada.

A pesar del crecimiento sostenido del mercado de medidores de agua inteligentes, varias limitaciones estructurales continúan influyendo en el ritmo de adopción y el retorno de la inversión. Los altos costos iniciales de implementación siguen siendo un desafío central, particularmente para las empresas de servicios públicos que operan con tarifas reguladas y una flexibilidad de capital limitada. La complejidad de la instalación, incluidas las actualizaciones de la red y la integración del sistema, puede extender aún más los períodos de recuperación y retrasar las implementaciones a gran escala.

La fragmentación de los proveedores y la rápida evolución de la tecnología aumentan la complejidad de las adquisiciones y aumentan el riesgo de obsolescencia de la tecnología. La presión sobre los precios, especialmente en licitaciones competitivas, puede comprimir los márgenes y limitar la inversión de los proveedores en innovación. Estos factores requieren que las empresas de servicios públicos y los proveedores equilibren la escala, la confiabilidad y la creación de valor a largo plazo al expandirse dentro del mercado de medidores de agua inteligentes.

ANÁLISIS DE SEGMENTACIÓN

Análisis por tipo

La infraestructura de medición avanzada dominará el mercado

Según el tipo, este mercado se segmenta en lectura de medidores automáticos e infraestructura de medición avanzada.

El segmento de infraestructura de medición avanzada actualmente tiene una participación menor en el mercado en comparación con la lectura automática de medidores, pero debido a las ventajas operativas de la comunicación bidireccional y una mayor precisión, el segmento de infraestructura de medición avanzada dominará la participación de mercado de medidores de agua inteligentes en los próximos años.

La infraestructura de medición avanzada (AMI) representa el segmento de mayor valor. AMI permite la comunicación bidireccional entre medidores y servicios públicos, admitiendo el intercambio de datos en tiempo real, la configuración remota, la detección de cortes y la gestión del lado de la demanda. Este segmento captura una parte desproporcionada del crecimiento del mercado de medidores de agua inteligentes debido a su alineación con las estrategias de servicios públicos digitales. Los márgenes son más sólidos, impulsados por la integración de software, el análisis y los contratos de servicios a largo plazo.

Los sistemas de lectura automática de contadores (AMR) representan la etapa anterior de la evolución de la medición inteligente. Estas soluciones permiten la comunicación unidireccional, lo que permite a las empresas de servicios públicos recopilar datos de uso de forma remota a intervalos programados. La RAM sigue siendo relevante en regiones con restricciones presupuestarias o infraestructura de comunicación limitada.

Si bien los volúmenes de implementación siguen siendo significativos, la creación de valor se ve limitada por una funcionalidad limitada y una menor diferenciación a largo plazo. Los medidores de lectura automática de medidores solo tienen comunicación unidireccional desde las empresas de servicios públicos hasta el cliente y, por lo tanto, no son los preferidos en las implementaciones actuales de medición de agua inteligente.

Las soluciones de medición híbridas emergentes ganan terreno

El auge de los sistemas de medición híbridos, que combinan capacidades AMR y AMI, es un segmento emergente que ofrece una escalabilidad rentable. Estas soluciones están dirigidas a empresas de servicios públicos de nivel medio que buscan flexibilidad y precisión, posicionándolas como una alternativa competitiva durante el período de pronóstico.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los crecientes clientes en el sector residencial conducirán a su dominio en el mercado

En términos de aplicación, este mercado se segmenta en residencial, comercial e industrial.

El sector residencial dominará el mercado como lo ha hecho en los últimos años. El factor principal de este crecimiento será el aumento de clientes en el sector, debido al aumento de la población y la urbanización en muchos países. El agua municipal ocupa una proporción importante en todas las regiones y, por lo tanto, el sector residencial ocupa la mayor parte del uso del agua.

Las aplicaciones residenciales representan la base de implementación más grande. Las empresas de servicios públicos dan prioridad a la medición residencial para mejorar la precisión de la facturación, reducir los costos de lectura manual y mejorar la participación del cliente. Si bien las economías unitarias son más bajas, los ciclos de escala y de reemplazo respaldan una demanda estable. El valor aumenta cuando los medidores residenciales se integran con portales de clientes y programas de conservación.

Las aplicaciones industriales representan el segmento de mayor margen. Los clientes industriales requieren medición de alta precisión, monitoreo en tiempo real e integración con sistemas operativos. Aunque los volúmenes son menores, los valores de los contratos y la intensidad del servicio son significativamente mayores, lo que contribuye significativamente a la rentabilidad general. Después del sector residencial, el sector industrial es el segundo sector de aplicaciones más importante, siendo el agua una de las materias primas y refrigerantes esenciales en muchas industrias en todo el mundo.

El sector comercial adopta la gestión inteligente del agua

El sector comercial está adoptando cada vez más contadores de agua inteligentes para optimizar el uso en complejos de oficinas y espacios comerciales. Impulsadas por objetivos de sostenibilidad y ahorro de costos, estas implementaciones mejoran la eficiencia del agua, respaldando iniciativas más amplias de gestión del agua urbana en mercados clave.

Las aplicaciones comerciales generan mayor valor por instalación. Los usuarios comerciales se benefician de perfiles de consumo detallados, alertas de fugas y optimización del uso. Las empresas de servicios públicos a menudo implementan análisis avanzados en este segmento, lo que respalda mayores ingresos por software y servicios.

¿Qué industrias y casos de uso están impulsando la demanda?

La demanda en el mercado de medidores de agua inteligentes está determinada principalmente por la implementación impulsada por las empresas de servicios públicos, con la participación de usuarios de agua comerciales, industriales e institucionales. La dinámica de adopción difiere notablemente entre las grandes empresas de servicios públicos y los operadores más pequeños, lo que refleja variaciones en la complejidad de la red, la exposición regulatoria y la capacidad de inversión. En todos los segmentos, los casos de uso se centran cada vez más en la eficiencia, la resiliencia y el control basado en datos.

Las grandes empresas de agua municipales y regionales siguen siendo los principales impulsores de la demanda. Estas organizaciones implementan medidores inteligentes para reducir el agua no contabilizada, mejorar la precisión de la facturación y mejorar la visibilidad de la red. Los casos de uso incluyen detección de fugas en tiempo real, monitoreo de presión y gestión de la demanda basada en el consumo. Para las empresas de servicios públicos que operan bajo supervisión regulatoria, la medición inteligente respalda los informes de cumplimiento y la evaluación comparativa de desempeño.

Las pequeñas y medianas empresas de servicios públicos están surgiendo como un segmento en crecimiento. Históricamente limitados por el costo y la complejidad técnica, estos operadores ahora adoptan soluciones modulares de infraestructura de medición avanzada y servicios gestionados. Sus casos de uso principales se centran en la lectura remota, la optimización de la fuerza laboral y la transparencia del cliente en lugar de análisis avanzados.

La demanda específica de la industria es más fuerte en las siguientes verticales:

- Vivienda residencial y municipios: exactitud de la facturación, programas de conservación y participación del cliente

- Instalaciones comerciales: perfiles de consumo, alertas de fugas y asignación de costos entre inquilinos

- Operaciones industriales: monitoreo de alto volumen, optimización de procesos y cumplimiento normativo

- Agricultura y redes de riego: control de asignación de agua y eficiencia en su uso

La adopción basada en casos de uso continúa expandiéndose a medida que se intensifica la escasez de agua y mejora la infraestructura digital. Los medidores inteligentes sirven cada vez más como activos fundamentales para iniciativas más amplias de ciudades inteligentes y servicios públicos inteligentes, lo que refuerza el crecimiento sostenido del mercado de medidores de agua inteligentes.

ANÁLISIS REGIONAL

Europe Smart Water Meter Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia-Pacífico y América del Norte

Las iniciativas de ciudades inteligentes aceleran los despliegues regionales

Asia-Pacífico y América del Norte están presenciando un crecimiento acelerado debido a iniciativas de ciudades inteligentes, como la Misión de Ciudades Inteligentes de la India y los programas de infraestructura urbana de Estados Unidos. Estos proyectos integran medidores de agua inteligentes para gestionar los recursos de manera eficiente, impulsando la demanda a medida que la urbanización se intensifica en estas regiones. Se prevé que el mercado de medidores de agua inteligentes en los EE. UU. crezca significativamente, alcanzando un valor estimado de 662,17 millones de dólares en 2032.

América del Norte representa un mercado relativamente maduro, impulsado por una infraestructura obsoleta, la presión regulatoria para reducir la pérdida de agua y una fuerte digitalización de los servicios públicos. La implementación suele centrarse en programas de reemplazo y actualizaciones de sistemas heredados. Las empresas de servicios públicos dan cada vez más prioridad a la infraestructura de medición avanzada y la integración de análisis. El énfasis regulatorio en la privacidad de los datos y la ciberseguridad influye en la selección de proveedores y el diseño del sistema.

Europa

El tamaño de los contadores de agua inteligentes en Europa ascendió a 480 millones de dólares en 2018. El mercado de la región se caracteriza por implementaciones para promover el uso sostenible del agua junto con la adquisición de ventajas económicas. Estos factores, junto con una mayor conciencia sobre los medidores inteligentes entre la gente en comparación con otras regiones, han llevado a que la región ocupe una participación importante en el mercado. Además, la región cuenta con numerosas naciones independientes que están llevando a cabo estos despliegues con apoyo gubernamental.

Europa demuestra una adopción estable y basada en políticas. Las directivas de eficiencia hídrica, los objetivos de sostenibilidad y los estrictos estándares de medición respaldan los programas de implementación a largo plazo. Europa occidental muestra una mayor penetración y un uso avanzado de análisis, mientras que Europa central y oriental presentan un mayor potencial de crecimiento debido a una menor adopción de referencia. Los mecanismos de financiación pública y la complejidad de las adquisiciones pueden ampliar los plazos de los proyectos.

Después de Europa, América del Norte es la otra región importante para el mercado. Estados Unidos es el país principal de la región que también tiene presencia de actores clave en el mercado de medidores de agua inteligentes. Canadá también ha mostrado un crecimiento significativo en la adopción de medidores inteligentes en los últimos años.

Asia-Pacífico

Se espera que Asia-Pacífico tenga el mayor crecimiento de la región, con China y otros países del Sudeste Asiático actuando como catalizadores del crecimiento. Se espera que Oriente Medio, África y América Latina tengan un crecimiento lento, siendo los países del Consejo de Corporación del Golfo (CCG), Brasil y México las naciones líderes en la implementación de planes de instalación para estos sistemas.

Asia-Pacífico representa la oportunidad regional de más rápida expansión. La rápida urbanización, el crecimiento demográfico y el estrés hídrico agudo impulsan iniciativas de medición inteligente a gran escala. Los gobiernos incorporan cada vez más medidores inteligentes en programas más amplios de ciudades inteligentes y servicios públicos digitales. La sensibilidad a los costos sigue siendo alta en algunas partes de la región, lo que favorece soluciones escalables y adaptadas localmente. La intensidad competitiva es fuerte, con una combinación de proveedores globales y regionales.

América Latina

América Latina sigue siendo un mercado emergente con una adopción desigual. La reducción del agua no contabilizada es un factor principal, especialmente en los grandes centros urbanos. Las restricciones presupuestarias y la incertidumbre política pueden retrasar el despliegue, pero la financiación multilateral y los programas de modernización de la infraestructura respaldan una expansión gradual. Los servicios administrados y las implementaciones graduales son enfoques comunes.

Medio Oriente y África

La región de Oriente Medio y África se encuentra en una etapa de adopción anterior, pero tiene una importancia estratégica. La grave escasez de agua, la dependencia de la desalinización y la inversión en infraestructura liderada por el gobierno impulsan el interés en la medición inteligente. Los proyectos a gran escala dominan la demanda, aunque las brechas de habilidades y la fragmentación regulatoria pueden limitar la ejecución.

¿Qué tan competitivo es el panorama del mercado?

Kamsturp, Itron y Landis + Gyr se encuentran entre los principales actores que impulsan la fragmentación del mercado

El panorama competitivo de este mercado representa un monopolio dominado por Itron, Kamsturp y Landis+Gyr. Una cartera de productos diversificada de soluciones inteligentes para el agua, junto con innovaciones constantes de las empresas que conducen a la introducción de nuevos dispositivos, son factores destacados responsables de su dominio.

Sin embargo, actores regionales y nacionales como Badge Meter, Diehl, Aclara Technologies, Neptune Technology Group, Sensus, BMETER, Datamatic, Honeywell, ZENNER y Holley Technology han ingresado al mercado y están aportando nuevas tecnologías y soluciones económicas. Se prevé que esto tendrá un impacto positivo en el mercado global, ya que se prevé que estas empresas ganen participación de mercado durante el período de pronóstico.

El mercado de medidores de agua inteligentes es moderadamente competitivo y se caracteriza por una combinación de fabricantes de medidores globales, proveedores de tecnología especializados e integradores de sistemas regionales. El liderazgo del mercado lo ostentan empresas con sólida confiabilidad de hardware, experiencia en comunicaciones y crecientes capacidades de software. La diferenciación competitiva se centra cada vez más en la interoperabilidad de las plataformas y la prestación de servicios a largo plazo en lugar de únicamente en las especificaciones de los dispositivos.

Los actores establecidos aprovechan la escala, la base instalada y la experiencia regulatoria para mantener la participación de mercado de medidores de agua inteligentes. Sus estrategias enfatizan soluciones de extremo a extremo que combinan medidores, redes de comunicación, análisis y servicios de soporte. Este enfoque fortalece la retención del cliente y los ingresos recurrentes.

Los competidores y los nuevos participantes a menudo se centran en nichos específicos, como tecnologías de comunicación de bajo consumo, software de análisis o implementaciones de costos optimizados para empresas de servicios públicos más pequeñas. Estas empresas compiten en agilidad e innovación, pero pueden enfrentar limitaciones en el alcance global y la gestión del cumplimiento.

El mercado sigue viendo fusiones y asociaciones selectivas. La actividad está dirigida en gran medida a ampliar las capacidades de software, integrar plataformas de comunicación o acceder a nuevos mercados geográficos. La colaboración entre fabricantes de medidores, proveedores de software y proveedores de redes es cada vez más crítica para ofrecer soluciones completas.

¿Cómo están dando forma al mercado la tecnología y la transformación digital?

La innovación está redefiniendo la estructura económica y operativa del mercado de contadores de agua inteligentes. La infraestructura de medición avanzada, combinada con redes de comunicación de bajo consumo, permite la recopilación continua de datos a escala. Este cambio transforma los medidores de dispositivos pasivos en fuentes de datos activas dentro de los sistemas de agua digitales.

La inteligencia artificial y el análisis avanzado desempeñan un papel cada vez más importante. Los algoritmos analizan los patrones de consumo para detectar fugas, pronosticar la demanda y optimizar la gestión de la presión. La automatización reduce la intervención manual y mejora los tiempos de respuesta, respaldando la eficiencia operativa y el control de costos.

Las plataformas basadas en la nube están remodelando los modelos de implementación. La gestión de datos centralizada, la configuración remota y las actualizaciones de software simplifican las operaciones y mejoran la escalabilidad. Estas capacidades reducen las barreras para las empresas de servicios públicos más pequeñas y respaldan la estandarización regional.

La transformación digital también afecta las estructuras de costos. El mantenimiento predictivo extiende la vida útil de los activos, mientras que la automatización reduce la intensidad de la mano de obra. Con el tiempo, la ventaja competitiva favorecerá a los proveedores que integran hardware, conectividad y análisis en plataformas seguras e interoperables que ofrecen un valor operativo mensurable.

¿Cuáles son las oportunidades de crecimiento?

Las oportunidades más atractivas en el mercado de medidores de agua inteligentes se encuentran en segmentos que están experimentando una transformación estructural en lugar de un reemplazo de medidores básicos. Las implementaciones de infraestructura de medición avanzada con análisis integrados representan los grupos de valor más sólidos a largo plazo. Estos proyectos respaldan ingresos recurrentes a través de software, servicios de datos y gestión del ciclo de vida.

Persisten oportunidades desatendidas entre las empresas de servicios públicos pequeñas y medianas, particularmente en las regiones emergentes. Los servicios gestionados, los análisis basados en la nube y los modelos de implementación por fases reducen las barreras de adopción y amplían la demanda abordable. Las modernizaciones residenciales vinculadas a programas de conservación también ofrecen un potencial de crecimiento constante.

Las oportunidades adyacentes incluyen la integración con redes inteligentes, monitoreo de aguas residuales y plataformas hídricas digitales más amplias. Los datos generados por medidores inteligentes respaldan cada vez más los informes regulatorios, las iniciativas de sostenibilidad y la participación del cliente.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Kamstrup(Dinamarca)

- Itrón (Estados Unidos)

- Landis + Gyr (Suiza)

- Medidor de tejón (EE. UU.)

- diehl(Alemania)

- Neptune Technology Group Inc (EE. UU.)

- Aclara Technologies (EE. UU.)

- sentido(A NOSOTROS)

- BMETER (Reino Unido)

- Datamatic (India)

- Honeywell (Estados Unidos)

- ZENNER (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- El 15 de julio de 2021., Anglian Water está avanzando con la instalación de 1,1 millones de medidores de agua recientemente actualizados para hogares y empresas como parte de un proyecto de 5 años e invirtiendo más de 231,06 millones de dólares. Esto permite que la estrategia de gestión de la demanda a largo plazo de la empresa proteja los recursos hídricos futuros.

- El 15 de junio de 2021., Itron ha colaborado con digimondo, una empresa alemana de IoT para ayudar a las empresas de agua a mejorar la gestión de las redes de distribución aprovechando LoRaWAN. Esto permite a las empresas de servicios públicos crear y operar sus redes basadas en LoRaWAN para la lectura remota de medidores de agua.

- En julio de 2020, la ciudad de Dallas, Georgia, ha lanzado una iniciativa para gestionar el control de las pérdidas de agua. La ciudad opta por implementar una red de servicios de medición inteligente de Sensus y decidió ampliar el programa de actualización de medidores y abordar las pérdidas de agua.

- En mayo de 2020, Laison ha conseguido un contrato para el nuevo proyecto de contador de agua inteligente de CAMWATER. Los contratos incluyen la instalación de contadores de agua inteligentes en dos lotes en los sitios piloto de Doula y Yaundé.

COBERTURA DEL INFORME

El informe de mercado de medidores de agua inteligentes proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado era de 5.380 millones de dólares en 2025 y se prevé que alcance los 14.740 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 5.380 millones de dólares.

Al crecer a una tasa compuesta anual del 11,85%, el mercado exhibirá un crecimiento saludable en el período previsto (2026-2034).

Se espera que el segmento residencial sea el segmento líder en este mercado durante el período de pronóstico.

Las medidas para la gestión sostenible del agua y las ventajas operativas de los contadores de agua inteligentes están impulsando la demanda de estos dispositivos.

Itron, Landis Gyr y Kamsturp se encuentran entre los principales actores del mercado global.

Europa dominó la cuota de mercado en 2025.

La creciente tendencia de IoT y la gestión móvil de dispositivos están abriendo nuevas puertas para el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados