Tamaño del mercado de calentadores de agua, participación y análisis de la industria, por tecnología (calentadores de agua de almacenamiento (tanque), calentadores de agua instantáneos/sin tanque, calentadores de agua con bomba de calor, calentadores de agua solares térmicos y otros) por capacidad (menos de 30 L, 30 L - 100 L, 100 L - 250 L, 250 L - 400 L y más de 400 L), por fuente de energía (electricidad, gas natural y GLP, Solar Térmica y otros) por aplicación (residencial {viviendas unifamiliares, plurifamiliares/apartamentos}, comercial {hostelería, atención sanitaria, educación, restaur

Tamaño del mercado de calentadores de agua y perspectivas futuras

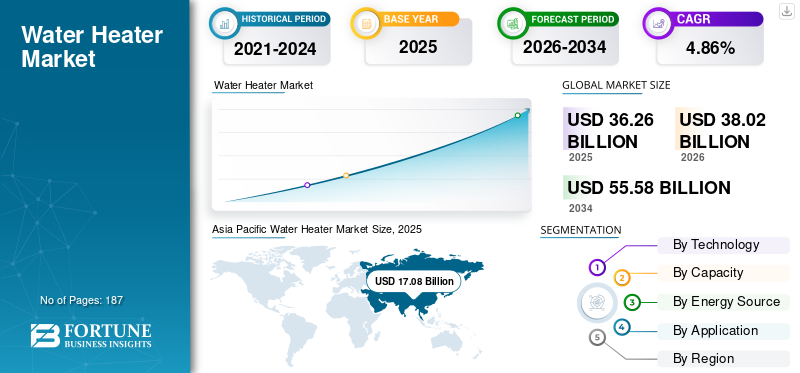

El tamaño del mercado mundial de calentadores de agua se valoró en 36,26 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 38,02 mil millones de dólares en 2026 a 55,58 mil millones de dólares en 2034, con una tasa compuesta anual del 4,86% durante el período previsto. Asia Pacífico dominó el mercado de calentadores de agua con una participación de mercado del 47,05% en 2025.

Los calentadores de agua son aparatos diseñados para calentar y almacenar o suministrar agua caliente para aplicaciones residenciales, comerciales e industriales. Suministran agua caliente para usos cotidianos como bañarse, limpiar, cocinar y acondicionar espacios, utilizando fuentes de energía que incluyen electricidad, gas natural, gas licuado de petróleo (GLP), energía solar o sistemas basados en bombas de calor.

El crecimiento de la demanda en el mercado está respaldado por la actividad de construcción y renovación residencial, los ciclos de reemplazo en los mercados desarrollados y la mejora de los niveles de vida y la urbanización en las economías emergentes. Uno de los principales impulsores estructurales es el cambio actual hacia tecnologías de mayor eficiencia y menores emisiones, en particularbomba de calorcalentadores de agua y unidades avanzadas de condensación de gas, aceleradas por el endurecimiento de los códigos energéticos de construcción, los estándares de eficiencia de los electrodomésticos y las políticas de descarbonización. Las tendencias de electrificación, la creciente volatilidad de los precios de la electricidad y la integración de controles inteligentes están influyendo aún más en la adopción, permitiendo funciones como el cambio de carga según las tarifas por tiempo de uso, la participación en la respuesta a la demanda y una mejor gestión de la energía en los hogares conectados. Paralelamente, la innovación de productos tiene como objetivo reducir las pérdidas en espera, un rendimiento de calefacción más rápido, diseños compactos para instalaciones con espacio limitado y un menor costo total de instalación a través de una instalación simplificada y diseños de sistemas modulares.

El panorama competitivo incluye OEM diversificados de HVAC y calentamiento de agua, especialistas regionales y ecosistemas de distribución vinculados a combustibles o servicios públicos, con actores destacados como A. O. Smith, Rheem, Ariston Group, Rinnai, Bosch y Bradford White compitiendo en niveles premium y de mercado masivo. Las estrategias competitivas se centran cada vez más en carteras de productos impulsadas por la eficiencia, la preparación para el cumplimiento normativo, la solidez de los canales (contratistas de plomería, distribución minorista y mayorista) y la fabricación localizada para gestionar los costos y responder a los estándares regionales. A medida que el mercado hace la transición hacia el calentamiento de agua electrificado e inteligente, la diferenciación está cada vez más impulsada por la confiabilidad del producto, la garantía, las redes de servicio, la compatibilidad con los ecosistemas conectados y la capacidad de cumplir con los requisitos cambiantes de eficiencia y emisiones en aplicaciones residenciales y comerciales.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de calentadores de agua

Los calentadores de agua interactivos con la red y listos para responder a la demanda se están convirtiendo en un diferenciador central

Los calentadores de agua interactivos con la red (listos para responder a la demanda) se están convirtiendo en un diferenciador de producto clave a medida que las empresas de servicios públicos tratan cada vez más los calentadores de agua con bomba de calor y almacenamiento eléctrico como cargas gestionables y flexibles, que funcionan efectivamente como baterías térmicas. Al calentar agua durante períodos de bajo costo o alta energía renovable y reducir el consumo durante los picos de demanda, estos sistemas mejoran la estabilidad de la red sin afectar la comodidad del cliente. Este cambio se refleja en las especificaciones del mercado, con el Consorcio para la Eficiencia Energética (CEE) haciendo referencia a AHRI 1430 y exigiendo capacidad de respuesta a la demanda automatizada en todos los niveles a partir de enero de 2026. A nivel regulatorio, el estado de Washington exige que los calentadores de agua de almacenamiento eléctricos fabricados a partir del 1 de enero de 2023 incluyan un puerto de comunicaciones modular de respuesta a la demanda que cumpla con ANSI/CTA-2045-A. Las iniciativas del programa, como el piloto de cambio de carga HPWH de TECH Clean California, refuerzan aún más la adopción interactiva de la red. Al mismo tiempo, los principales medios de comunicación describen cada vez más los calentadores de agua como "baterías térmicas" que sustentan la red, lo que pone de relieve la creciente concienciación de los consumidores y las políticas.

DINÁMICA DEL MERCADO

Impulsores del mercado

Descargar muestra gratuita para conocer más sobre este informe.

La electrificación de edificios, la regulación de la eficiencia y los incentivos están cambiando estructuralmente la demanda hacia el calentamiento de agua de alta eficiencia

La electrificación de edificios, la regulación de la eficiencia y los incentivos están cambiando estructuralmente la demanda hacia un calentamiento de agua de alta eficiencia. El calentamiento de agua se incorpora cada vez más a los edificios.descarbonizaciónhojas de ruta, alejando el mercado de las unidades de resistencia eléctricas y de gas convencionales hacia calentadores de agua con bomba de calor (HPWH) y tecnologías híbridas. Por ejemplo, se prevé que las nuevas normas de eficiencia del Departamento de Energía de EE. UU. exijan que la mayoría de los calentadores de agua de almacenamiento eléctricos utilicen tecnología de bomba de calor para 2029, lo que generará alrededor de USD 7,6 mil millones en ahorros anuales de energía en los hogares y reducirá significativamente las emisiones de carbono en comparación con los productos actuales.

Además, la demanda de reemplazo sigue siendo un factor básico duradero: los calentadores de agua son una infraestructura doméstica "imprescindible" con ciclos de falla/reemplazo predecibles, y la eficiencia moldea cada vez más las decisiones de compra a medida que la volatilidad de los precios de la electricidad y el gas hace que los costos operativos sean más prominentes. El crecimiento de la construcción residencial, la actividad de renovación y la electrificación de cargas domésticas está aumentando aún más la necesidad de actualizaciones del sistema, como mejoras de paneles y modernizaciones listas para bombas de calor, creando un efecto de arrastre para soluciones de calentamiento de agua de mayor valor.

Restricciones del mercado

El costo inicial de instalación, la fricción de la modernización y la complejidad de las decisiones del cliente obstaculizan el crecimiento del mercado

A pesar de la sólida economía operativa en muchas regiones, el mayor limitante de la adopción, particularmente para los HPWH, sigue siendo el costo de instalación y la complejidad de la modernización. Muchas casas enfrentan limitaciones prácticas, como espacio limitado, consideraciones de ruido/ventilación, necesidades de drenaje de condensado o capacidad del panel eléctrico, que aumentan los "costos blandos" y extienden los plazos de instalación en relación con los reemplazos de tanques similares. Estas fricciones se amplifican en los segmentos de clientes sensibles al precio y en las viviendas de alquiler, donde los incentivos divididos (el propietario paga el gasto de capital, el inquilino se beneficia de facturas más bajas) pueden suprimir las mejoras.

Además, la toma de decisiones del cliente a menudo se ve limitada por la dinámica del "reemplazo de fallas": cuando un calentador de agua falla, el comprador prioriza la velocidad y la disponibilidad, lo que favorece las unidades convencionales familiares y ampliamente abastecidas sobre los modelos de mayor eficiencia que pueden requerir trabajo adicional en el sitio. Esta dinámica puede mitigar el impacto a corto plazo de los incentivos a menos que los programas se combinen con la habilitación de instaladores, estrategias de almacenamiento y un canje de reembolsos simplificado en el punto de venta.

Oportunidades de mercado

Los calentadores de agua interactivos con la red como baterías térmicas crean oportunidades de crecimiento

Una gran oportunidad está surgiendo del posicionamiento de los calentadores de agua, especialmente los sistemas de tanques eléctricos y HPWH, como baterías térmicas de red flexible. Las empresas de servicios públicos utilizan cada vez más estándares de conectividad para alejar la carga de calentamiento de agua de las horas pico sin sacrificar la comodidad del cliente. Los ecosistemas construidos alrededor de CTA-2045/EcoPort permiten a las empresas de servicios públicos enviar señales de carga o reducción de carga, mientras que la lógica del dispositivo protege la disponibilidad de agua caliente, lo que reduce el riesgo del programa y mejora la aceptación del cliente.

Esto crea un espacio en blanco para que los fabricantes y proveedores de plataformas se diferencien a través de software, controles, telemetría y líneas de productos "listos para programa", de manera similar a cómo la preparación para VPP está remodelando los activos de energía distribuida. Para los clientes, los pagos de respuesta a la demanda de servicios públicos, los créditos en las facturas o la optimización basada en el tiempo pueden mejorar la recuperación de la inversión; Para los operadores de red, el calentamiento de agua flexible agregado puede respaldar la gestión de picos y la integración de energías renovables. Los esfuerzos de implementación e I+D relacionados también apuntan a que estrategias de control más avanzadas (por ejemplo, casos de uso optimizados de cambio de carga y almacenamiento térmico) se comercializarán con el tiempo. Estos esfuerzos impulsan el crecimiento del mercado de calentadores de agua.

Desafíos del mercado

La incertidumbre política, las vías de electrificación regional y la evolución de los estándares crean una demanda desigual y un riesgo de transición de productos

Si bien los fundamentos de largo plazo están respaldados por objetivos de eficiencia y descarbonización, la demanda de corto plazo puede verse perturbada por cambios en el diseño de políticas, cambios en los métodos de prueba y la evolución de estándares mínimos. El trabajo en curso en Europa para revisar las normas de etiquetado y diseño ecológico de los calentadores de agua ilustra cómo las actualizaciones pueden remodelar las carteras de productos y los requisitos de cumplimiento, beneficiando a los líderes pero creando costos de transición para los rezagados.

También existe un desafío de transición tecnológica en regiones con diferente preparación para la electrificación: los lugares con infraestructura eléctrica limitada, altos precios de la electricidad o climas más fríos pueden experimentar una penetración de HPWH más lenta (o una dependencia continua del gas), creando un mercado fragmentado donde los fabricantes deben administrar múltiples plataformas (gas, tanque eléctrico, HPWH, híbrido) simultáneamente. Además, la capacidad de la fuerza laboral (capacitación de instaladores), la concienciación de los consumidores y la preparación de la cadena de suministro (componentes, refrigerantes, controles) pueden convertirse en obstáculos a medida que los mercados intentan ampliar rápidamente los sistemas de mayor eficiencia.

Análisis de segmentación

Por tecnología

La baja complejidad del reemplazo y la sólida distribución por contratistas impulsan el crecimiento del segmento de calentadores de agua de almacenamiento (tanque)

Según la tecnología, el mercado se segmenta en calentadores de agua de almacenamiento (tanque), calentadores de agua instantáneos/sin tanque, calentadores de agua con bomba de calor, calentadores de agua solares térmicos y otros.

Los calentadores de agua de almacenamiento (de tanque) siguen siendo el segmento más grande a nivel mundial, ya que son la opción de reemplazo con menor fricción en la mayoría de los hogares y sitios comerciales pequeños, ofrecen una instalación sencilla y abarcan un amplio rango de precios en todas las capacidades. Este segmento también está respaldado por una amplia familiaridad con los contratistas y una profunda distribución minorista, especialmente en mercados impulsados por el reemplazo donde los intercambios "similares" dominan la demanda.

El segmento de calentadores de agua con bomba de calor es el de más rápido crecimiento en muchos mercados impulsados por la electrificación, respaldado por estándares de eficiencia más estrictos, programas de reembolso de servicios públicos e iniciativas de descarbonización de todos los hogares. Los HPWH ofrecen un consumo de energía sustancialmente menor en comparación con el almacenamiento de resistencia eléctrica convencional, lo que los hace cada vez más atractivos donde los precios de la electricidad son altos o los incentivos reducen el costo inicial. Se espera que el segmento de calentadores de agua con bomba de calor crezca a una tasa compuesta anual del 8,90% durante el período de pronóstico.

Por capacidad

La capacidad equilibrada, la adaptación al mercado masivo y la fuerte demanda de reemplazo impulsan el crecimiento del segmento de 30 a 100 litros

Según la capacidad, el mercado se segmenta en menos de 30 L, 30 a 100 L, 100 a 250 L, 250 a 400 L y más de 400 L.

El segmento de 30-100 L dominó con la mayor cuota de mercado de calentadores de agua. Se adapta a las necesidades de los hogares típicos en apartamentos y viviendas unifamiliares, equilibra el precio de compra con una disponibilidad adecuada de agua caliente y domina los ciclos de reemplazo en muchas regiones. Esta banda de capacidad se alinea bien con los SKU minoristas del mercado masivo y los reemplazos impulsados por contratistas, lo que la convierte en la categoría más líquida y ampliamente disponible.

El segmento de capacidad de 250 L a 400 L se encuentra en la categoría de almacenamiento mediano a grande, ubicado entre los sistemas residenciales convencionales y las unidades comerciales/industriales de servicio pesado. Este segmento está impulsado principalmente por propiedades residenciales de alta ocupación, instalaciones comerciales pequeñas y medianas y aplicaciones institucionales que requieren una mayor disponibilidad de agua caliente y una recuperación más rápida que las unidades domésticas estándar. Se espera que el segmento de 250 L – 400 L crezca a una tasa compuesta anual del 5,62% durante el período de pronóstico.

Por fuente de energía

La accesibilidad a la red y el cambio hacia sistemas eléctricos de alta eficiencia impulsan el crecimiento del segmento eléctrico

Según la fuente de energía, el mercado se segmenta en electricidad,gas natural& GLP, solar térmica, y otros.

El segmento de electricidad representó la mayor participación a nivel mundial debido a la amplia disponibilidad de la red, la facilidad de instalación y la fuerte presencia en los mercados emergentes donde la infraestructura de gas canalizado es limitada. El crecimiento está cada vez más impulsado por la transición a plataformas eléctricas de alta eficiencia, incluidos calentadores de agua con bomba de calor y sistemas controlados inteligentes, que pueden reducir los costos operativos y respaldar la demanda que responde a la red.

El segmento de energía solar térmica se beneficia de altos recursos solares y de casos de uso institucional/hotelero donde el agua caliente es una carga diaria constante. Otros incluyen combustibles de nicho y soluciones localizadas que son de escala limitada pero relevantes en geografías o condiciones de infraestructura específicas. Se espera que el segmento de energía solar térmica crezca a una tasa compuesta anual del 7,78% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento residencial dominó el mercado impulsado por el aumento de los estándares de comodidad del hogar

Según la aplicación, el mercado se segmenta en residencial {viviendas unifamiliares, multifamiliares/apartamentos}, comercial {hostelería, atención sanitaria, educación,servicio de comida, y otros}, e industriales.

El segmento residencial representa la mayor proporción a nivel mundial, impulsado por la escala del parque de viviendas y la frecuencia de los ciclos de reemplazo. Las viviendas unifamiliares suelen impulsar compras de mayor capacidad y adopción de tecnología premium (sin tanque y bomba de calor). Al mismo tiempo, los apartamentos/multifamiliares favorecen los sistemas estandarizados y energéticamente eficientes y los programas de reemplazo dirigidos por contratistas, lo que respalda una demanda base constante.

El segmento industrial representó la participación de más rápido crecimiento debido a la creciente demanda de agua caliente confiable en las operaciones de fabricación, procesamiento e instalaciones donde el control constante de la temperatura y el alto tiempo de actividad son fundamentales. Industrias como las de procesamiento de alimentos, químicas, farmacéuticas, textiles y de tratamiento de metales requieren un suministro continuo de agua caliente para la limpieza, el procesamiento, la esterilización y la seguridad operativa, lo que impulsa la demanda de sistemas de calentamiento de agua duraderos y de mayor capacidad. Se espera que el segmento industrial crezca a una tasa compuesta anual del 5,08% durante el período previsto.

Perspectivas regionales del mercado de calentadores de agua

Por geografía, el mercado se ha estudiado en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Water Heater Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico dominó el mercado con una valoración de 17.080 millones de dólares en 2025, lo que representa ~47,11% de los ingresos globales. La región se beneficia de una rápida urbanización, continuas adiciones al parque de viviendas y un mayor acceso a sistemas confiables de agua caliente en todos los mercados emergentes. El crecimiento también está determinado por una combinación de productos cada vez más amplia, desde sistemas de almacenamiento eléctrico asequibles hasta calentadores de agua instantáneos y con bomba de calor, junto con estándares cada vez mayores de electrodomésticos y una primacía en los mercados de mayores ingresos.

Mercado de calentadores de agua de China

Se estima que el mercado de China alcanzará los 7.060 millones de dólares en 2025 y alcanzará los 7.400 millones de dólares en 2026, respaldado por una base instalada muy grande, una demanda continua de mejoras residenciales y una expansión de la combinación de tecnologías (incluidos sistemas de mayor eficiencia). Los ciclos de reemplazo más la premiumización continua de los productos ayudan a sostener la escala del mercado.

Mercado de calentadores de agua de la India

Se estima que el mercado indio alcanzará los 3920 millones de dólares en 2025 y se espera que alcance los 4210 millones de dólares en 2026, lo que refleja la creciente adopción por parte de la clase media urbana, la mejora de la penetración de los calentadores de agua en los hogares y la fuerte demanda de viviendas multifamiliares. El crecimiento está impulsado en gran medida por el volumen, con cambios graduales hacia modelos más eficientes y de mayor capacidad en los mercados urbanos.

Mercado de calentadores de agua de Japón

Se estima que el mercado japonés alcanzará los 2.000 millones de dólares en 2025 y es probable que alcance los 2.080 millones de dólares en 2026, respaldado por un mercado de reemplazo maduro y una preferencia continua por sistemas de alta eficiencia y alta confiabilidad. La demanda impulsada por el reemplazo y la adopción de productos premium siguen siendo estabilizadores clave.

América del norte

América del Norte estaba valorada en 6.970 millones de dólares en 2025, lo que representa aproximadamente el 19,23% del mercado. La demanda está sustentada por una gran base instalada impulsada por el reemplazo, expectativas estrictas de confiabilidad y disponibilidad de agua caliente, y una actividad constante de viviendas nuevas y modernizaciones. La región también está experimentando un cambio gradual hacia opciones eléctricas de mayor eficiencia (incluidos los calentadores de agua con bomba de calor), impulsado por el aumento de los estándares de eficiencia, los programas de reembolso de servicios públicos y la electrificación de los usos finales residenciales. En los edificios comerciales, los ciclos de reemplazo, la optimización de los costos de energía y las actualizaciones de cumplimiento continúan respaldando la demanda recurrente.

Mercado de calentadores de agua de EE. UU.

Se estima que el mercado estadounidense alcanzará los 6,13 mil millones de dólares en 2025 y alcanzará los 6,40 mil millones de dólares en 2026, respaldado por la base instalada de sistemas residenciales más grande del mundo y un canal de reemplazo altamente estructurado (fontaneros/contratistas, minoristas y redes OEM). El crecimiento está cada vez más determinado por las mejoras en la eficiencia (en particular, los calentadores de agua con bomba de calor en climas y aplicaciones adecuados), el cambio continuo hacia el calentamiento de agua conectado/controlado en algunos programas de servicios públicos y la demanda constante de renovaciones multifamiliares y comerciales livianas.

Europa

Europa representó 7.560 millones de dólares en 2025, lo que representa ~20,84% de los ingresos globales. Las políticas de electrificación impulsan el crecimiento, endurecen las regulaciones de desempeño energético de los edificios y sostienen un impulso hacia tecnologías eficientes (especialmente calentadores de agua con bomba de calor) en todo el parque residencial y comercial. La alta sensibilidad al precio minorista de la energía en muchos países también respalda las actualizaciones impulsadas por la recuperación de la inversión, mientras que el ecosistema de instaladores maduro de la región acelera la adopción de reemplazos y modernizaciones.

Mercado de calentadores de agua de Alemania

Se estima que el mercado de Alemania alcanzará los 1.540 millones de dólares en 2025 y alcanzará los 1.630 millones de dólares en 2026, respaldado por una fuerte intensidad de modernización, una alta aceptación de soluciones basadas en bombas de calor y continuas inversiones en la eficiencia energética de los edificios. La demanda de reemplazo se mantiene estable, pero el crecimiento incremental está cada vez más ligado a actualizaciones electrificadas de alta eficiencia y renovaciones basadas en el cumplimiento.

Mercado de calentadores de agua del Reino Unido

El mercado del Reino Unido estaba valorado en 1.180 millones de dólares en 2025 y es probable que alcance los 1.220 millones de dólares en 2026, respaldado por los ciclos de renovación de viviendas, las mejoras de eficiencia y la creciente demanda de electrificación, donde las transiciones de calefacción a nivel de sistema están en marcha. La demanda de reemplazo sigue siendo la columna vertebral, con un crecimiento incremental vinculado a mejoras impulsadas por políticas y a la mayor disponibilidad de soluciones de alta eficiencia.

América Latina

América Latina representó 2.890 millones de dólares en 2025, lo que representa ~7,96% del mercado global. La demanda está respaldada por el constante reemplazo residencial, la actividad selectiva de nuevas viviendas y el crecimiento de la penetración del calentamiento de agua eléctrico en varios mercados. La asequibilidad energética y la simplicidad de la instalación a menudo favorecen las soluciones eléctricas, mientras que la energía solar térmica sigue siendo un segmento de nicho, pero que se expande gradualmente en climas adecuados.

Mercado de calentadores de agua de Brasil

El mercado de Brasil se estimó en 970 millones de dólares en 2025 y se espera que alcance los 990 millones de dólares en 2026, respaldado por una gran base residencial direccionable y actualizaciones/reemplazos en curso. La estructura del mercado continúa favoreciendo soluciones prácticas y de mercado masivo, con una primatización gradual en los centros urbanos.

Medio Oriente y África

Oriente Medio y África estaban valorados en 1.760 millones de dólares en 2025, lo que representa aproximadamente el 4,86 % de los ingresos mundiales. El crecimiento está respaldado por la construcción en curso en partes del Golfo, la constante demanda de reemplazo en las áreas urbanas y la electrificación gradual y la adopción de electrodomésticos en los mercados en desarrollo. Las condiciones climáticas también respaldan el crecimiento de nichos de la energía solar térmica en países seleccionados, aunque la penetración general sigue siendo modesta.

Mercado de calentadores de agua del CCG

Se estimó que el GCC ascendería a 700 millones de dólares en 2025 y se espera que alcance los 740 millones de dólares en 2026, respaldado por la actividad de construcción, la demanda hotelera/comercial y los ciclos constantes de reemplazo en edificios residenciales.

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave se centran en la electrificación, la potencia del canal y la conectividad de la red para obtener ventaja en el mercado

El mercado mundial de calentadores de agua está moderadamente consolidado, con una combinación de empresas diversificadas.climatizaciónespecialidades, especialistas dedicados en calentamiento de agua y fabricantes fuertes a nivel regional que compiten a través de plataformas tecnológicas (almacenamiento de gas, almacenamiento eléctrico, calentadores de agua sin tanque y con bomba de calor), alcance de distribución, confianza en la marca y relaciones con los instaladores. Si bien las certificaciones de eficiencia térmica, durabilidad y seguridad siguen siendo requisitos básicos, la competencia se está desplazando cada vez más hacia la preparación para la electrificación, las carteras de calentadores de agua con bomba de calor (HPWH), la capacidad de transición de refrigerantes y la conectividad interactiva con la red.

La estrategia de canal se está convirtiendo en una dimensión competitiva crítica. Los fabricantes con una fuerte lealtad a los contratistas de plomería, una importante penetración minorista en las grandes superficies y alineación con los programas de servicios públicos están mejor posicionados para capturar la demanda impulsada por el reemplazo, que representa la mayor parte del volumen residencial. En los segmentos comercial y multifamiliar, la economía del ciclo de vida, la redundancia del sistema, el control en cascada y la integración híbrida (tanque + bomba de calor + sin tanque) están dando forma al posicionamiento competitivo. Como resultado, el liderazgo del mercado está cada vez más ligado a la amplitud de la cartera, la previsión regulatoria, la habilitación de los instaladores y la compatibilidad de la red.

Lista de empresas clave de calentadores de agua perfiladas

- Corporación O. Smith(A NOSOTROS.)

- Compañía de fabricación de Rheem(A NOSOTROS.)

- Ariston Holding N.V. (Italia)

- Corporación Rinnai(Japón)

- Corporación blanca de Bradford(A NOSOTROS.)

- Termotecnología Bosch (Alemania)

- Haier Inc. (China)

- Navien(Corea del Sur)

- Ferroli SpA (Italia)

- Corporación Noritz (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Octubre de 2025:A. O. Smith amplió su capacidad de producción de calentadores de agua con bomba de calor en EE. UU., reforzando su posicionamiento en segmentos eléctricos de alta eficiencia antes del cronograma de cumplimiento del DOE de 2029 y señalando confianza en la demanda de reemplazo impulsada por HPWH.

- Agosto de 2025:Rheem aceleró el lanzamiento de calentadores de agua conectados a EcoNet y habilitados para CTA-2045, enfatizando la preparación interactiva con la red y la compatibilidad del programa de servicios públicos como principales diferenciadores.

- Junio de 2025:Ariston fortaleció su cartera europea de bombas de calor y calentamiento de agua híbrido, alineando el desarrollo de productos con las revisiones en evolución del diseño ecológico de la UE y los requisitos de transición de refrigerantes.

- Abril de 2025:Rinnai amplió las ofertas de condensación de alta eficiencia e híbridas sin tanque en América del Norte, apuntando a aplicaciones de modernización residenciales y comerciales livianas de primera calidad donde la optimización del espacio y el agua caliente continua son factores clave para tomar decisiones.

- Febrero de 2025:Bosch Thermotechnology avanzó en la integración de refrigerantes de bajo PCA en sus sistemas de calentamiento de agua con bomba de calor en Europa, lo que refleja la intensificación de la competencia en torno al cumplimiento de la sostenibilidad y el rendimiento de las emisiones durante el ciclo de vida.

COBERTURA DEL INFORME

El informe proporciona un análisis exhaustivo del mercado, centrándose en aspectos clave como las empresas líderes, los procesos de productos y las cinco fuerzas de Porter. Además, el informe proporciona información valiosa sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe también abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,86% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por tecnología

|

|

Por capacidad

|

|

|

Por fuente de energía

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 36.260 millones de dólares en 2025 y se prevé que alcance los 55.580 millones de dólares en 2034.

Es probable que el mercado crezca a una tasa compuesta anual del 4,86% durante el período previsto.

Por fuente de energía, el segmento eléctrico lideró el mercado.

El tamaño del mercado de Asia Pacífico se situó en 17.080 millones de dólares en 2025.

La electrificación de los edificios, la regulación de la eficiencia y los incentivos son los factores clave que impulsan el mercado.

Los mejores jugadores del mercado incluyen A.O. Smith, Rheem Manufacturing Company, Rinnai Corporation y Bosch Thermotechnology.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 187

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados