Tamaño del mercado de insecticidas, participación y análisis de la industria, por tipo (químicos [piretroides, organofosforados, carbamatos y otros] y biológicos), por formulación (concentrados emulsionables (EC), polvos humectables (WP), concentrados en suspensión (SC), emulsiones de aceite en agua (EW) y otros), por método de aplicación (tratamiento foliar, tratamiento de semillas, tratamiento del suelo y otros), por tipo de cultivo (cereales y cereales, semillas oleaginosas y legumbres, frutas y verduras y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de insecticidas y descripción general de la industria

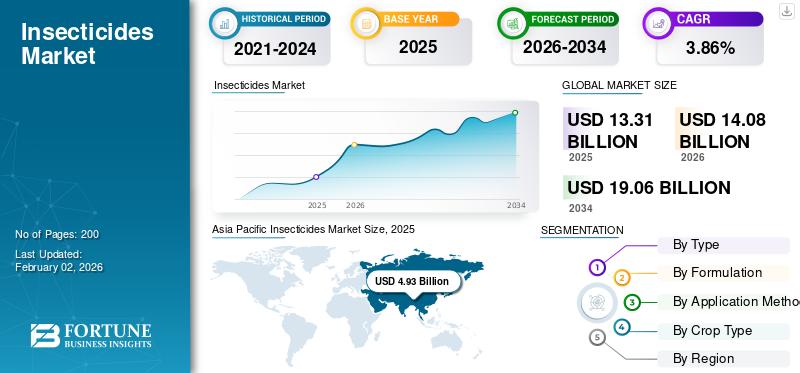

El tamaño del mercado mundial de insecticidas se valoró en USD13.31mil millones en 2025 y se prevé que crezca de USD14.08mil millones en 2026 a USD 19.06mil millones para 2034, exhibiendo una tasa compuesta anual de3,86%durante el período de pronóstico. Asia Pacífico dominó el mercado de insecticidas con una cuota de mercado de37,03%en 2025.

Los insecticidas son productos químicos que se aplican para eliminar o evitar que los insectos participen en actividades no deseadas o dañinas. Actualmente, se sabe que las plagas de insectos reducen el rendimiento mundial de los cultivos entre un 20% y un 40% al año. Se agrupan según su estructura y acción. Los insecticidas se aplican ampliamente en agricultura, salud pública y usos industriales, así como con fines domésticos y comerciales. La Organización para la Agricultura y la Alimentación (FAO) proyecta que para alimentar a una población mundial estimada de 9.100 millones para 2050, la producción mundial de alimentos debe aumentar aproximadamente un 70% en comparación con los niveles de alimentos de 2005-07. Esto se debe principalmente al fuerte crecimiento demográfico y al mayor consumo de alimentos per cápita a medida que aumentan los ingresos. Este tremendo aumento en las necesidades de alimentos impulsa principalmente la demanda de productos fitosanitarios, incluidos insecticidas que protegen los cultivos de las plagas de insectos.

La industria está dominada por actores clave del mercado como Bayer AG, BASF SE, Syngenta AG, Corteva Agriscience y FMC Corporation. Estos actores invierten mucho en I+D para descubrir nuevos ingredientes activos que aborden la resistencia a las plagas y mejoren la eficacia. Esto incluye el desarrollo de nuevas clases de químicos e insecticidas biológicos. Por ejemplo, en abril de 2024, Bayer anunció su plan para lanzar el primer bioinsecticida del mundo para cultivos herbáceos, dirigido a las plagas del escarabajo pulga del tallo de la col, que causan daños importantes en cultivos como la colza y los cereales. Este bioinsecticida, desarrollado en asociación con AlphaBio Control, con sede en el Reino Unido, será el primer insecticida biológico diseñado específicamente para la agricultura y ofrecerá una alternativa sostenible y respetuosa con el medio ambiente a los insecticidas químicos tradicionales.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de insecticidas CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 13,31 mil millones de dólares

- Tamaño del mercado en 2026: 14.080 millones de dólares

- Tamaño del mercado previsto para 2034: 19 060 millones de dólares

- CAGR: 3,86% de 2026 a 2034

- Asia Pacífico dominó el mercado de insecticidas con una participación del 37,03% en 2025.

- El segmento químico o sintético representó el 92,83% de la cuota de mercado en 2026.

- El segmento de concentrados emulsionables (EC) tenía una participación de mercado del 35,30% en 2026.

norteamericano

América del Norte alcanzó los 2.840 millones de dólares en 2026, impulsada por prácticas agrícolas avanzadas y el manejo integrado de plagas.

Europa

Se prevé que Europa alcance los 2.440 millones de dólares en 2026, gracias al apoyo de la agricultura sostenible y las tecnologías de control de plagas de precisión.

Asia Pacífico

Asia Pacífico generó 4.930 millones de dólares en 2025, respaldados por extensas actividades agrícolas y una gran demanda de soluciones de control de plagas.

A NOSOTROS.

Se prevé que el mercado alcance los 2.120 millones de dólares en 2026, impulsado por la fuerte demanda del cultivo de maíz y soja.

Japón

Se prevé que el mercado alcance los 500 millones de dólares en 2026, respaldado por la demanda de protección de cultivos en los sistemas agrícolas intensivos.

Leer más

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda mundial de alimentos y el crecimiento demográfico impulsarán el crecimiento del mercado

El aumento del consumo mundial de alimentos y el crecimiento de la población son importantes impulsores de la expansión del mercado porque aumentan la demanda de una mayor productividad agrícola y un control eficiente de plagas. El crecimiento demográfico también da lugar a un mayor uso de la tierra agrícola y a una intensificación del cultivo, lo que intensifica aún más la presión de las plagas y conduce a un aumento del consumo de insecticidas. El cambio climático y la urbanización provocan además la infestación de nuevas plagas que necesitan soluciones insecticidas sofisticadas y eficientes.

- Según la Organización para la Agricultura y la Alimentación, cada año se pierde hasta el 40% de la producción agrícola mundial debido a plagas y enfermedades, lo que le cuesta a la economía mundial más de 220 mil millones de dólares. Los insecticidas desempeñan un papel clave en la reducción de estas pérdidas y la mejora del rendimiento.

Restricciones del mercado

Cargas regulatorias y de seguridad para impedir el crecimiento del mercado

Las cargas regulatorias y de seguridad son factores pertinentes que pueden obstaculizar el crecimiento del mercado mundial de insecticidas. Las regulaciones más estrictas para salvaguardar la salud humana y el medio ambiente tienden a generar costos de cumplimiento más altos, una aprobación de productos más lenta y limitaciones en algunos ingredientes químicos activos. Además, instituciones reguladoras como la Junta Central y Comité de Registro de Insecticidas (CIBRC), la Agencia de Protección Ambiental de EE. UU. (EPA) y otras siguen perfeccionando las directrices sobre residuos de pesticidas, métodos seguros de aplicación y estándares de calidad ambiental. La conformidad con dichas normas suele requerir importantes inversiones en pruebas, investigación y seguimiento que pueden retrasar el desarrollo del mercado o limitar el desarrollo de nuevos productos. Por ejemplo, numerosos países han prohibido o restringido el uso de ciertos insecticidas debido a problemas relacionados con su persistencia, bioacumulación y efectos en especies no objetivo, como los insectos beneficiosos y la biodiversidad. La Unión Europea, por ejemplo, tiene regulaciones estrictas bajo el Reglamento de Productos Pesticidas, que restringen el uso de ciertos ingredientes activos.

Oportunidades de mercado

Innovaciones en agricultura digital y manejo integrado de plagas para desbloquear nuevas oportunidades de crecimiento

Las innovaciones en agricultura digital y manejo integrado de plagas (MIP) están abriendo nuevas oportunidades de crecimiento en el mercado al permitir soluciones de control de plagas más eficientes, efectivas y sostenibles. Las tecnologías agrícolas digitales, como la teledetección, los drones, los sensores de IoT y la inteligencia artificial, permiten el seguimiento en tiempo real de las infestaciones de plagas y la salud de los cultivos. Estas tecnologías permiten a los agricultores atacar los insecticidas de manera más efectiva, reduciendo la aplicación total de químicos por hectárea. Los avances recientes en MIP fomentan la aplicación de bioinsecticidas, trampas de feromonas, variedades de cultivos resistentes y sistemas de apoyo a las decisiones, que minimizan el uso de insecticidas tradicionales y posponen el desarrollo de resistencia.

- Por ejemplo, en febrero de 2024, Syngenta Crop Protection anunció una asociación con la empresa israelí de productos biológicos agrícolas Lavie Bio para descubrir y desarrollar nuevos bioinsecticidas. Esta colaboración tiene como objetivo crear soluciones de manejo de plagas más sostenibles y efectivas que puedan integrarse con las prácticas de Manejo Integrado de Plagas (IPM).

Tendencias del mercado de insecticidas

La creciente importancia del control sostenible de plagas alineado con enfoques ecológicos globales para dar forma a la industria

Esfuerzos de sostenibilidad centrados en reducir la huella ambiental del manejo de plagas mediante la promoción del uso de bioinsecticidas y prácticas de manejo integrado de plagas (MIP). Estos enfoques tienen como objetivo minimizar los residuos químicos en el suelo y el agua, preservar las poblaciones de insectos beneficiosos y prevenir la resistencia a las plagas. Organismos internacionales como la Organización para la Agricultura y la Alimentación (FAO) promueven proactivamente prácticas de protección fitosanitaria más sostenibles que pesan sobre la eficacia decontrol de plagascontra la salud de los ecosistemas. Los entornos regulatorios promueven cada vez más el uso de insecticidas menos tóxicos y más biodegradables, lo que empuja a la industria a avanzar hacia opciones más respetuosas con el medio ambiente.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

Alta eficacia y acción de amplio espectro para liderar la alta proporción de mercado del segmento químico

Según el tipo, el mercado se segmenta en químico y biológico.

Se prevé que el segmento químico o sintético domine el mercado con una participación de92,83%en 2026, principalmente debido a su alta eficiencia, mayor vida útil y amplias capacidades de manejo de plagas. En 2025, los insecticidas químicos capturaron aproximadamente el 92,97 % de la demanda del mercado, lo que demuestra su uso extensivo en la agricultura para salvaguardar diversos cultivos en grandes áreas, especialmente en la región de Asia Pacífico. Los insecticidas químicos como los carbamatos, los organofosforados y los piretroides funcionan de forma muy eficaz contra las plagas que chupan, mastican y pican y que suponen un riesgo de daños importantes a los cultivos. Los carbamatos se utilizan mucho debido a su actividad de amplio espectro y los organofosforados continúan utilizándose ampliamente por su poder para matar plagas.

Se espera que el segmento biológico crezca significativamente en el mercado durante el período previsto, con una tasa compuesta anual del 5,45%.

Por formulación

La facilidad de manipulación y aplicación conduce al crecimiento y dominio del segmento de concentrados emulsionables

Según la formulación, el mercado se segmenta en concentrados emulsionables (EC), polvos humectables (WP), concentrados en suspensión (SC), emulsiones de aceite en agua (EW) y otros.

Se prevé que el segmento de concentrados emulsionables (EC) adquiera la proporción más significativa en el mercado con una participación del 35,30% en 2026. Los EC son comparativamente más sencillos de manejar cuando se usan para tratar áreas extensas, ya que tienen buena compatibilidad con el agua y se distribuyen uniformemente, lo que permite un control eficaz de plagas. Esto los hace convenientes para aplicaciones y producciones agrícolas extensivas. Los EC poseen una vida útil comparativamente mejor y son estables durante el almacenamiento, lo que ofrece consistencia a los agricultores y distribuidores en varias regiones. Se espera que el mercado de concentrados emulsionables (CE), con un valor de alrededor de 4.780 millones de dólares en 2025, alcance los 5.660 millones de dólares en 2032, manteniendo una tasa compuesta anual del 2,43%.

Se espera que el segmento de emulsiones de petróleo en agua (EW) crezca significativamente con una tasa compuesta anual del 7,52% durante el período previsto.

Por método de aplicación

La rápida absorción y el mejor control de plagas impulsan el liderazgo en el mercado del tratamiento foliar

Según el método de aplicación, el mercado se segmenta en tratamiento foliar,tratamiento de semillas, tratamiento de suelos y otros.

Se espera que el mercado de tratamiento foliar contenga la porción más significativa del segmento de métodos de aplicación con una participación del 67,54% en 2026, con pronósticos que se estiman en USD 8,54 mil millones en 2025. El segmento de tratamiento foliar lidera el mercado principalmente debido a la efectividad de los insecticidas, la aplicación dirigida de insecticidas para plagas que pican y mastican directamente en las hojas, lo que permite una rápida absorción y un mejor control de plagas.

Se prevé que el segmento de tratamiento de suelos crezca a la tasa de crecimiento más rápida del 6,04% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

By Tipo de cultivo

Alta importancia económica y amplia área de cultivo para liderar el liderazgo del mercado del segmento de cereales y granos

Según el tipo de cultivo, el mercado se segmenta en cereales y granos,semillas oleaginosasy legumbres, frutas y verduras, y otros.

Se prevé que el segmento de cereales y granos domine el mercado mundial con una participación del 41,48% en 2026, principalmente porque los cereales y granos, incluidos el maíz, el arroz, el trigo, la cebada, la avena, el mijo y el centeno, son los cultivos más cultivados a nivel mundial. Se espera que el tamaño del mercado de cereales y granos en 2025 sea de alrededor de USD 5,56 mil millones, lo que representa aproximadamente el 41,81% del mercado mundial. mercado de insecticidas. Se trata de alimentos básicos resilientes y una fuente importante de seguridad alimentaria en todo el mundo, lo que hace que su necesidad de protección contra las plagas de insectos sea primordial. El aumento de las necesidades mundiales de alimentos, la disminución de las tierras cultivables y la necesidad de aumentar el rendimiento por hectárea de los cultivos impulsan el uso de insecticidas en este segmento.

Se espera que el segmento de semillas oleaginosas y legumbres crezca significativamente en el período previsto a una tasa compuesta anual del 5,57%.

Perspectivas regionales del mercado de insecticidas

A nivel regional, el informe cubre América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África.

Asia Pacífico

Asia Pacific Insecticides Market Size, 2025 (USD Billion) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina el mercado de insecticidas con un valor de mercado proyectado de USD4.93mil millones en 2025 y se prevé que alcance los USD5.24mil millones para 2034 a una tasa compuesta anual del 5,02%. Su predominio se ve impulsado por su importante contribución de la agricultura al PIB, las amplias variaciones en el clima y el suelo que favorecen el cultivo de una variedad de cultivos y las altas infestaciones de plagas que resultan en pérdidas de rendimiento. La región de Asia Pacífico, particularmente China, India y el Sudeste Asiático, se caracteriza por tierras de cultivo muy extensivas y sistemas de múltiples cultivos, lo que requiere un control regular de plagas. Según la Organización para la Agricultura y la Alimentación (FAO), en 2022 Asia fue el mayor exportador de pesticidas, con un volumen estimado de 3,5 millones de toneladas. El mercado de Japón está valorado en 500 millones de dólares para 2026, se prevé que el mercado de China esté valorado en 2300 millones de dólares para 2026 y se prevé que el mercado de la India esté valorado en 1470 millones de dólares para 2026.

América del norte

América del Norte aportó aproximadamente 2.690 millones de dólares al mercado mundial en 2025, lo que representa una participación del 20,20%, y se espera que alcance los 2.840 millones de dólares en 2026. El mercado de insecticidas de América del Norte está creciendo sustancialmente con prácticas agrícolas bien establecidas que enfatizan el manejo integrado de plagas. El uso principal incluye insecticidas avanzados en cultivos como el maíz y la soja. El mercado se beneficia de sólidos marcos regulatorios e innovaciones en tecnologías de control de plagas. Se prevé que el mercado estadounidense esté valorado en 2.120 millones de dólares para 2026.

Europa

En 2025, el mercado europeo ascendió a 2.320 millones de dólares, lo que representa el 17,40% de la demanda mundial, y se prevé que crezca a 2.440 millones de dólares en 2026. En Europa, Francia lideró con aproximadamente una participación de mercado del 21,97% en 2024, con un impulso de la producción a granel de trigo, cebada y cereales, utilizando carbamatos y piretroides a favor. Se prevé que Alemania crecerá a una tasa compuesta anual del 3,14% impulsada por las dificultades en el manejo de plagas derivadas del cambio climático, con un área de énfasis en los cultivos de cereales y cereales. Estas naciones se centran en la agricultura sostenible y la aplicación de precisión para minimizar su huella ambiental. El mercado del Reino Unido está valorado en 210 millones de dólares para 2026, y el mercado de Alemania está valorado en 370 millones de dólares para 2026.

Sudamerica

El mercado de América del Sur, valorado en alrededor de 2.080 millones de dólares en 2025 con una tasa compuesta anual del 4,05%, está impulsado por el dominio de Brasil en el cultivo de soja y maíz, mientras que Argentina lidera una tasa de crecimiento del 5,45% debido a su agricultura de precisión.

Medio Oriente y África

El mercado de Oriente Medio y África, de alrededor de 1.240 millones de dólares en 2024, se está expandiendo con una tasa compuesta anual del 2,83% respaldada por la creciente demanda de cereales alimentarios y los crecientes servicios de control de plagas, con énfasis en el ahorro de costos.insecticidas organofosforados. En 2025, Oriente Medio y África generaron 1.300 millones de dólares, lo que contribuyó con el 9,78 % a los ingresos del mercado mundial, y se prevé que crezca hasta 1.360 millones de dólares en 2026.

América Latina

América Latina registró un tamaño de mercado de 2.080 millones de dólares en 2025, capturando el 15,59% de la cuota de mercado mundial, y se prevé que alcance los 2.200 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Importantes actividades de fusiones y adquisiciones y asociaciones estratégicas para respaldar la presencia en el mercado de actores clave

La industria está dominada por algunos gigantes multinacionales importantes de la agroindustria, como Bayer AG, Syngenta AG, BASF SE, FMC Corporation, Corteva Agriscience y ADAMA Agriculture Solutions. Estos importantes actores tienen una fuerte participación en el mercado global, debido a sus amplias carteras de productos, sólida infraestructura de I+D, amplias redes de distribución global y alto reconocimiento de marca. La estructura del mercado indica una consolidación de moderada a alta basada en amplias actividades de fusiones y adquisiciones y alianzas estratégicas entre estos gigantes destinadas a fortalecer las capacidades tecnológicas y su alcance geográfico.

Actores clave en el mercado

|

Rango |

nombre de empresa |

|

1 |

Bayer AG |

|

2 |

BASF SE |

|

3 |

Syngenta AG |

|

4 |

Corteva Agrociencia |

|

5 |

Corporación FMC |

Lista de empresas clave de insecticidas perfiladas

- BASF SE (Alemania)

- Ciencia de cultivos de Bayer(Alemania)

- Marrone Bio Innovations (EE.UU.)

- Sumitomo Chemical (Japón)

- Dow AgroSciences (EE.UU.)

- Corteva Agrociencia(A NOSOTROS.)

- Valent BioSciences (EE. UU.)

- Syngenta AG(Suiza)

- Corporación FMC (EE. UU.)

- Adama Soluciones Agrícolas Ltd. (Israel)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025:Insecticides (India) Limited (IIL) lanzó un nuevo insecticida de amplio espectro llamado Sparcle en asociación con Corteva Agriscience. Sparcle está diseñado específicamente para que los agricultores de arroz apunten al saltamontes marrón (BPH), una plaga dañina que daña los cultivos de arroz.

- Febrero de 2025:BASF SE lanzó su nuevo insecticida para arroz, Valexio, impulsado por Prexio Active, en India. Prexio Active es un novedoso insecticida del Grupo 4E diseñado específicamente para controlar las cuatro principales especies de saltamontes del arroz con un modo de acción único que previene el desarrollo de resistencia.

- agosto 2024: Syngenta AG lanzó un nuevo insecticida, Mainspring Xtra. Está diseñado para su uso en invernaderos, viveros y paisajes ornamentales y combina dos ingredientes activos: ciantraniliprol y tiametoxam.

- Agosto de 2023:Insecticides (India) Limited adquirió un sitio industrial de aproximadamente 58.000 metros cuadrados ubicado en el área industrial de Sotanala, Alwar, Rajasthan, para establecer una instalación de fabricación de última generación. Esta expansión es parte del plan de la compañía para impulsar su capacidad operativa y de producción, alineándose con su visión de crecimiento orgánico a largo plazo.

- Junio de 2023:Dhanuka Agritech lanzó un nuevo producto insecticida biológico llamado Nemataxe para el mercado interno. Nemataxe se basa en el hongo nematófago beneficioso Paecilomyces lilacinus (cepa n.º P1-1-MTCC 5175) y se utiliza como bionematicida para controlar todo tipo de nematodos, incluidos los nudos de las raíces, los nudos de los quistes, las lesiones de las raíces y los nematodos excavadores.

COBERTURA DEL INFORME

El informe de la industria del mercado global de insecticidas analiza el mercado en profundidad y destaca aspectos cruciales como las tendencias del mercado global, la dinámica del mercado, las empresas destacadas, la inversión en investigación y desarrollo y el uso final. Además de esto, el informe también proporciona información sobre el análisis del mercado global de insecticidas y destaca desarrollos importantes de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR de3,86%de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo · Químico o Piretroides o Organofosforado o Carbamatos o Otros

|

|

Por formulación · Concentrados Emulsionables (EC) · Polvos humectables (WP) · Suspensión Concentrada (SC) · Emulsiones de aceite en agua (EW) · Otros |

|

|

Por método de aplicación · Tratamiento foliar · Tratamiento de semillas · Tratamiento del suelo · Otros |

|

|

Por tipo de cultivo · Cereales y granos · Semillas oleaginosas y legumbres · Frutas y verduras · Otros |

|

|

Por región · América del Norte (por tipo, formulación, método de aplicación, por tipo de cultivo y país) • EE. UU. (por tipo de cultivo) • Canadá (por tipo de cultivo) • México (por tipo de cultivo) · Europa (por tipo, formulación, método de aplicación, por tipo de cultivo y país) • Alemania (por tipo de cultivo) • España (por tipo de cultivo) • Italia (por tipo de cultivo) • Francia (por tipo de cultivo) • Reino Unido (por tipo de cultivo) • Resto de Europa (por tipo de cultivo) · Asia Pacífico (por tipo, formulación, método de aplicación, por tipo de cultivo y país) • China (por tipo de cultivo) • Japón (por tipo de cultivo) • India (por tipo de cultivo) • Australia (por tipo de cultivo) • Resto de Asia Pacífico (por tipo de cultivo) · América del Sur (Por tipo, formulación, método de aplicación, por tipo de cultivo y país) • Brasil (por tipo de cultivo) • Argentina (por tipo de cultivo) • Resto de América del Sur (por tipo de cultivo) · Medio Oriente y África (por tipo, formulación, método de aplicación, por tipo de cultivo y país) • Sudáfrica (por tipo de cultivo) • Egipto (por tipo de cultivo) • Resto del AAM (por tipo de cultivo) |

Preguntas frecuentes

Fortune Business Insights dice que el mercado global era de 14.080 millones de dólares en 2026 y se prevé que alcance los 19.060 millones de dólares en 2034.

Con una tasa compuesta anual del 3,86%, el mercado global exhibirá un crecimiento constante durante el período previsto.

En el segmento de formulación, el subsegmento de concentrados emulsionables (EC) lidera el mercado.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La creciente demanda mundial de alimentos y el crecimiento demográfico impulsan el crecimiento del mercado.

Bayer AG, BASF SE, Syngenta AG, Corteva Agriscience y FMC Corporation son las empresas líderes del mercado.

La creciente importancia del control sostenible de plagas, alineado con los enfoques ecológicos globales.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.