Tamaño del mercado de equipos de producción LED, participación y análisis de la industria, por equipo (deposición de vapor, litografía, grabado y fabricación, estampado, dopaje y troquelado, ensamblaje y embalaje, y pruebas e inspección), por aplicación (pantallas, iluminación e iluminación, seguridad y señalización, electrónica y dispositivos eléctricos, y otros (aplicaciones especializadas)) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE EQUIPOS DE PRODUCCIÓN LED Y PERSPECTIVAS FUTURAS

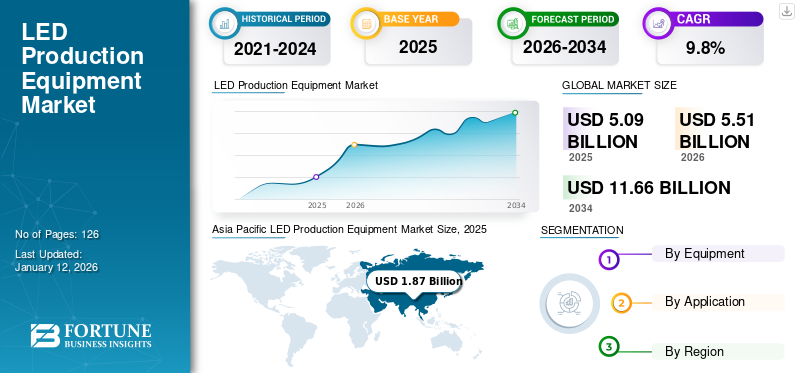

El tamaño del mercado mundial de equipos de producción de LED se valoró en 5,09 mil millones de dólares en 2025 y se prevé que crezca de 5,51 mil millones de dólares en 2026 a 11,66 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,8% durante el período previsto. Asia Pacífico dominó el mercado mundial con una participación del 36,8% en 2025.

El mercado mundial de maquinaria de producción LED muestra un crecimiento constante impulsado por la demanda de soluciones de iluminación energéticamente eficientes y pantallas más inteligentes. El mercado es altamente transformador, con la creciente adopción de tecnologías de fabricación avanzadas como la automatización, la robótica y la inteligencia artificial. Las características clave del mercado incluyen la competitividad de costos, la prevalencia de la innovación y estándares de calidad estrictos. Además, el apoyo a políticas y regulaciones gubernamentales que se centran en promover la eficiencia energética, minimizar el consumo de energía y reducir la huella de carbono mediante la prohibición de las bombillas incandescentes está impulsando la demanda de LED.

Descargar muestra gratuita para conocer más sobre este informe.

La pandemia de COVID-19 interrumpió las cadenas de suministro mundiales y afectó a mercados críticos de semiconductores, incluidos China, Japón, EE. UU. y otros, lo que provocó retrasos en la producción y entrega de maquinaria LED. Sin embargo, la crisis aceleró la adopción de monitoreo remoto y soluciones automatizadas debido a limitaciones de fuerza laboral. La pandemia puso de relieve la necesidad de resiliencia para manejar operaciones económicas críticas, lo que ayudó a los fabricantes a integrar activamente la automatización en sus máquinas de fabricación para mejorar la eficiencia de la producción.

Descargar muestra gratuita para conocer más sobre este informe.

IMPACTO del IoT y la AUTOMATIZACIÓN

Automatización de máquinas para lograr calidad y precisión constantes para respaldar el crecimiento a largo plazo

La automatización ha revolucionado todas las industrias al mejorar la eficiencia operativa. En la producción de LED, mejora la precisión y la escalabilidad para los propietarios de empresas. IoT permite que la maquinaria garantice una conexión perfecta entre las líneas de producción, reduciendo los errores humanos y estandarizando la calidad. Esta conectividad también facilita la personalización que permite a los fabricantes abordar los requisitos específicos del cliente. Además, el sistema automatizado se adapta fácilmente a nuevas tecnologías como los micro LED, lo que garantiza el control de calidad y la rentabilidad gracias a su compatibilidad de funciones y su software de fácil integración.

- Por ejemplo, en diciembre de 2024, JUKI Corporation, un destacado proveedor de tecnología de montaje en superficie para la fabricación de PCB, LED y microLED, lanzó la plataforma multitarea JM-E01. La máquina está diseñada para manejar componentes grandes y de forma irregular con un sistema de automatización integrado para procesos de montaje posterior en superficie. También elimina la manipulación manual de los tableros, lo que reduce el error humano.

TENDENCIAS DEL MERCADO DE EQUIPOS DE PRODUCCIÓN LED

La adopción de técnicas de producción avanzadas es una tendencia clave del mercado

El sector de equipos de producción de LED fue testigo de un cambio hacia técnicas de producción avanzadas que aprovechan la IoT y la automatización para lograr una eficiencia de producción rentable y una reducción de los residuos. Estas fábricas inteligentes están equipadas con IoT industrial que permite el monitoreo en tiempo real de los equipos para reducir el tiempo de inactividad y minimizar el desperdicio. Además, la adopción de técnicas de fabricación avanzadas, como la soldadura sin plomo para PCB LED y el uso de materiales reciclables que cumplan con las normativas medioambientales, está ayudando a minimizar los residuos. Estas tendencias y el énfasis en prácticas sostenibles amplían el mercado.

- Por ejemplo, en diciembre de 2024, Veeco Instruments, un destacado proveedor de tecnología de deposición de vapor, anunció que PlayNitride, líder de la industria en tecnología MicroLED, había calificado el sistema Lumina MOCVD de Veeco para la producción de la próxima generación de microLED.

DINÁMICA DEL MERCADO

Impulsores del mercado

Creciente demanda de soluciones energéticamente eficientes Las ciudades inteligentes impulsan el crecimiento del mercado

La industria de producción de LED está experimentando un crecimiento significativo debido a la creciente adopción de soluciones de iluminación energéticamente eficientes para iluminación residencial y comercial. Además, el auge de las ciudades inteligentes y los dispositivos compatibles con IoT llevó a la adopción de iluminación inteligente entre los usuarios finales. Además, las políticas gubernamentales que promueven la conservación de energía y la iluminación sostenible mejoran aún más la dinámica del mercado. Por ejemplo, la directiva de Ecodiseño de la Unión Europea y el Plan UJALA de la India enfatizan las tecnologías de iluminación sostenible, creando un ecosistema favorable para la adopción de LED. Todos estos factores son impulsores potenciales que impulsan la demanda de productos LED e impulsan el crecimiento del mercado de equipos de producción LED a largo plazo.

- Por ejemplo, EESL, un destacado organismo gubernamental, ha reemplazado más de 1,32 millones de rupias de alumbrado público por LED en el marco del Programa Nacional de Alumbrado Público (SLNP). Desde su lanzamiento en enero de 2015, EESL, con esta iniciativa, facilitó las emisiones de GEI, reduciendo 6,15 millones de toneladas de CO2, lo que resultó en un ahorro de energía de 8,92 mil millones de KWh. Además, la compañía anunció planes para reemplazar 1,62 millones de rupias de farolas LED adicionales.

Restricciones del mercado

Altos costos iniciales y complejidades técnicas para obstaculizar el desarrollo del mercado

La industria de equipos de producción LED está altamente asociada con los costos iniciales, lo que plantea desafíos y actúa como una restricción para los nuevos participantes y los pequeños fabricantes. Además, estas máquinas semiconductoras se construyen con especificaciones técnicas complejas y materiales costosos que son difíciles de conseguir, especialmente en situaciones geopolíticas estrictas. Por lo tanto, los precios fluctuantes de las materias primas afectan el costo de instalación inicial, y las complejidades técnicas involucradas en la producción de productos miniaturizados como los microLED crean restricciones adicionales para el mercado.

Oportunidades de mercado

La demanda de tecnología de visualización avanzada presentará diversas perspectivas de crecimiento en los mercados emergentes

El auge de los OLED y MicroLED, que se utilizan cada vez más en paneles de visualización premium, teléfonos inteligentes y otros dispositivos electrónicos, ha creado oportunidades de ingresos sin explotar para los fabricantes de LED. Además, los mercados emergentes, en particular Asia Pacífico, presentan un importante potencial de crecimiento debido a su rápida industrialización, urbanización y políticas gubernamentales de apoyo. Además, la promoción de prácticas de producción sostenible y proyectos de electrificación liderados por el gobierno crea una fuerte demanda de LED. Por lo tanto, los avances tecnológicos están ampliando las oportunidades en los mercados emergentes, que se espera que superen significativamente la cuota de mercado de equipos de producción LED durante el período previsto.

- Por ejemplo, en marzo de 2023, anunció que brindaría apoyo de inversión a VuReal, un fabricante principal de tecnologías microLED. La empresa invertiría USD 40 millones para impulsar la capacidad comercial de las pantallas microLED de última generación de VuReal.

ANÁLISIS DE SEGMENTACIÓN

Por equipo

El creciente énfasis en la creación de conjuntos de chips precisos fomenta el crecimiento del segmento de grabado y fabricación

Por equipos, el mercado se clasifica en deposición de vapor, litografía, grabado y fabricación, modelado, dopaje y troquelado, ensamblaje yembalajey pruebas e inspección.

El segmento de grabado y fabricación liderará en 2026, adquiriendo el 24,14% de la cuota de mercado, debido al creciente énfasis del sector en la creación de conjuntos de chips más precisos y miniaturizados capaces de ofrecer una iluminación eficiente. Además, el mercado experimentará un crecimiento significativo impulsado por innovaciones tecnológicas y prácticas de producción estándar que proporcionarán un crecimiento constante a largo plazo.

Las máquinas de deposición de vapor están experimentando la CAGR más alta durante el período de pronóstico debido a la gran demanda de equipos MOCVD en procesos avanzados de LED SMT para la fabricación de MicroLED ultrafinos. Además, las máquinas de litografía, ensamblaje y embalaje, y de prueba e inspección están creciendo de manera constante, impulsadas por la necesidad de precisión, estándares de calidad y alta eficiencia en los productos. Al mismo tiempo, los equipos de modelado, dopaje y conformado de matrices mantienen un crecimiento sustancial debido a las aplicaciones avanzadas del producto, incluida la electrónica especializada.

El segmento de litografía será responsable de la participación dominante del 13% en 2025.

Por aplicación

El segmento de iluminación e iluminación muestra el mayor crecimiento debido a la creciente demanda de iluminación eficiente

Por aplicación, el mercado se clasifica en pantallas, iluminación e iluminación, seguridad y señalización, electrónica y dispositivos eléctricos, y otros (aplicaciones especializadas).

El segmento de iluminación e iluminación será testigo del mayor crecimiento en 2026, ganando el 34,66% de la cuota de mercado, debido al uso cada vez mayor de iluminación avanzada y eficiente. El creciente uso de iluminación decorativa para mejorar el ambiente y la estética de entornos residenciales y comerciales está respaldando aún más el crecimiento del segmento.

El segmento de pantallas está respaldando el potencial del mercado con avances en OLED y tecnología LED curva. Es probable que el segmento adquiera el 25% de la cuota de mercado en 2025.

Los dispositivos electrónicos y eléctricos están experimentando un crecimiento estable debido al uso cada vez mayor de tecnología en la producción de productos electrónicos de consumo diario que están equipados con pantallas inteligentes, hornos y otros aparatos emisores de luz.

Otros segmentos están observando un crecimiento significativo debido a su uso cada vez mayor en diversas aplicaciones, incluidas aplicaciones científicas, sistemas de inspección UV y otros aparatos de investigación.

Se proyecta que el segmento de seguridad y señalización exhiba una tasa compuesta anual del 8,44% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVA REGIONAL DEL MERCADO DE EQUIPOS DE PRODUCCIÓN LED

Geográficamente, el análisis del mercado global cubre América del Norte, América del Sur, Europa, Asia Pacífico y Medio Oriente y África.

Asia Pacífico

Asia Pacific LED Production Equipment Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Asia Pacífico representó 1.870 millones de dólares, lo que representa el 36,80% del mercado mundial, y se prevé que crezca hasta 2.050 millones de dólares en 2026. La región se beneficia de los costos de producción más bajos, mano de obra calificada y una alta demanda de productos electrónicos de consumo. Además, el creciente énfasis de los gobiernos de países emergentes como India en establecer instalaciones de semiconductores está impulsando la expansión del mercado en la región.

China está experimentando un crecimiento sólido debido al uso extensivo de tecnología de semiconductores en las industrias de la televisión y la automoción para iluminación y proyección eficientes. Además, el aumento de las capacidades de innovación y el énfasis en impulsar la producción nacional mediante una integración perfecta con la Industria 4.0 están respaldando el crecimiento del mercado. Se espera que el mercado de China alcance los 550 millones de dólares en 2026. Es probable que los demás mercados, incluida la India, alcancen los 350 millones de dólares y se prevé que Japón alcance los 430 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

El mercado de América del Norte representó 1.440 millones de dólares en 2025, lo que representa el 28,20 % de la industria mundial, y se espera que alcance los 1.560 millones de dólares en 2026. El sector de producción de LED en América del Norte experimenta un crecimiento constante impulsado por la creciente demanda de micro LED eficientes y avanzados en dispositivos de proyección y sistemas de televisión modernos. Además, la creciente demanda de luces ahorradoras de energía alimentadas por energía solar en todo el mundociudad inteligenteLa infraestructura está impulsando el crecimiento del mercado a largo plazo. La industria de equipos de producción de EE. UU. está impulsada por el creciente uso de luces LED industriales de alta potencia y la creciente inversión para expandir las capacidades de producción a países cercanos como Canadá y México. Se estima que el tamaño del mercado estadounidense será de 960 millones de dólares en 2026.

Sudamerica

En América del Sur, hay una creciente adopción de luces LED para la infraestructura de iluminación inteligente, lo que impulsa la demanda de equipos de producción LED. Este crecimiento se ve impulsado por el aumento de las inversiones enIndustria 4.0, destinado a mejorar la competencia operativa.

Europa

Se espera que Europa muestre un crecimiento moderado debido a estrictas regulaciones energéticas, estándares de eficiencia energética e incentivos gubernamentales. Europa registró un tamaño de mercado de 1.120 millones de dólares en 2025, capturando el 21,90% de la cuota de mercado mundial, y se prevé que alcance los 1.200 millones de dólares en 2026. Estos factores están ayudando a desbloquear un importante potencial de crecimiento. Alemania y el Reino Unido son mercados dominantes, con una fuerte demanda de iluminación industrial eficiente e iluminación para automóviles. Se espera que el mercado del Reino Unido alcance los 310 millones de dólares en 2026. Es probable que los otros mercados, incluido Alemania, alcancen los 340 millones de dólares y se prevé que Francia alcance los 140 millones de dólares en 2025.

Medio Oriente y África

Medio Oriente y África contribuyeron con el 7,90% del mercado global en 2025, con una valoración de 400 millones de dólares, y se prevé que alcance los 430 millones de dólares en 2026. Los clientes de Medio Oriente y África están adoptando cada vez más LED en entornos comerciales y exteriores. Además, las crecientes inversiones en proyectos de energías renovables y las iniciativas gubernamentales de conservación de energía refuerzan las perspectivas del mercado. Se estima que el tamaño del mercado del CCG será de 160 millones de dólares en 2025.

América Latina

El mercado de América Latina fue valorado en 2025 mil millones de dólares, capturando el 5,20% de los ingresos globales, y se estima que alcanzará los 280 millones de dólares en 2026.

Panorama competitivo

JUGADORES CLAVE DE LA INDUSTRIA

El aumento de las inversiones para el desarrollo de productos sostenibles impulsa el potencial del mercado

Los principales fabricantes de equipos de producción de LED se están centrando en desarrollar soluciones más sostenibles y eficientes. El mercado del segmento de iluminación y display es altamente competitivo ya que existe una gran demanda de productos entre los clientes; Por ello, los productores se están centrando en desarrollar máquinas que incorporen tecnologías avanzadas como microLED, OLED y pantallas LED curvas. Además, están desarrollando productos que cumplen con estrictos estándares de calidad, lo que mejora el potencial a largo plazo de la industria de equipos de producción LED.

- Por ejemplo, en febrero de 2024, TNSC, un destacado proveedor de tecnología MoCVD, colaboró con el Centro de Innovación del Instituto de Tecnología de Nagoya. La colaboración tiene como objetivo contribuir a la descarbonización de la sociedad mediante el desarrollo de equipos MOCVD que suministren de forma estable sustratos epi de GaN/Si con alta eficiencia energética eléctrica para equipos electrónicos y eléctricos.

Lista de empresas clave de equipos de producción LED perfiladas:

- Aixtron SE(Alemania)

- Veeco Instruments Inc. (EE. UU.)

- ASM International NV (Países Bajos)

- Tokyo Electron Limited (Japón)

- Nordson Corporation (EE.UU.)

- Hitachi High-Tech Corporation (Japón)

- Ingeniería Jusung (Corea del Sur)

- Taiyo Nippon Sanso (Japón)

- NAURA Technology Group Co., Ltd. (China)

- Equipo automático Xin Yi Chang (China)

- Daitron Co., Ltd.(Japón)

- Equipo de automatización Co., Ltd de Shenzhen ETON (China)

- Equipos de microelectrónica de Shanghai (grupo) (China)

- Tecnología Co., Ltd de las TIC de Dongguan. (Porcelana)

- Corporación FSE (Fulintec) (China)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Octubre de 2023:SPEA, un fabricante mundial de equipos de prueba electrónicos y de semiconductores, presentó su exclusivo T100L AutomáticoLuz LEDTester junto con la ingeniería pionera para probar productos. Es un escáner volador totalmente automático que ayuda a los fabricantes a garantizar la más alta calidad de sus dispositivos de iluminación.

- Septiembre de 2023:Panasonic Smart Factory Solutions India, una división de un grupo tecnológico diversificado, anunció el lanzamiento de nuevas máquinas de tecnología de montaje superficial (SMT) de la serie NPM-G de vanguardia. El nuevo montador modular NPM-GH y la solución de serigrafía NPM-GP para seguridad autónoma están diseñados para cumplir con los requisitos avanzados de la producción SMT.

- Septiembre de 2023:DPVR, un fabricante de tecnología de realidad virtual con sede en Shanghai, lanzó su dispositivo de realidad virtual, DPVR P2, dirigido a innovadores, proveedores de tecnología educativa y empresas. El DPVR resuelve las preocupaciones de los usuarios sobre la longevidad de la batería y la sostenibilidad de la energía, ampliando las horas de funcionamiento para garantizar una funcionalidad más consistente de los auriculares VR.

- Agosto de 2023:Veeco Industries, un destacado proveedor de tecnología de fabricación de semiconductores, presentó un sistema MoCVD avanzado para aplicaciones de InP y GaAs. La tecnología deposita compuestos de GaAs e Inp con ultraprecisión y rendimiento líder, manteniendo al mismo tiempo el menor costo de propiedad.

- Febrero de 2023:ams OSRAM, líder mundial en soluciones ópticas, y Aixtron SE, proveedor líder de equipos de deposición para la industria de semiconductores, anunciaron la calificación del sistema AIXTRON AIX G5+C y G10-AsP MoCVD en obleas de 200 mm para aplicaciones microLED.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de productos y las aplicaciones líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado, el panorama competitivo y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 9,8% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por equipo

Por aplicación

Por región

|

|

Actores clave del mercado perfilados en el informe |

Aixtron SE (Alemania), Veeco Instruments Inc. (EE.UU.), ASM International N.V. (Países Bajos), Tokyo Electron Limited (Japón), Hitachi High-Tech Corporation (Japón), Taiyo Nippon Sanso (Japón), Daitron Co., Ltd (Japón), Shenzhen ETON Automation Equipment Co., Ltd (China), Dongguan ICT Technology Co., Ltd. (China) y Nordson Corporation (EE.UU.), etc. |

Preguntas frecuentes

Se prevé que el mercado alcance los 11.660 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 5.090 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,8% durante el período previsto.

Grabado y fabricación lidera el segmento de equipos en el mercado.

La demanda de iluminación sostenible en las ciudades inteligentes es un factor clave que impulsa el crecimiento del mercado.

Aixtron SE, Veeco Instruments Inc., ASM International N.V., Tokyo Electron Limited, Hitachi High-Tech Corporation, Taiyo Nippon Sanso, Daitron Co., Ltd, Shenzhen ETON Automation Equipment Co., Ltd, Nordson Corporation y Dongguan ICT Technology Co., Ltd. son los principales actores del mercado.

Asia Pacífico dominó el mercado mundial con una participación del 36,8% en 2025.

Por aplicación, el segmento de iluminación y alumbrado muestra el mayor crecimiento.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 126

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados