Tamaño del mercado de carga inferior a un camión (LTL), participación y análisis de la industria, por carga (carga general, carga especializada, materiales peligrosos y carga con temperatura controlada), por tamaño del envío (LTL ligero, LTL mediano y LTL pesado) y por modo de transporte (LTL nacional y LTL internacional/transfronterizo), por industria (fabricación y bienes industriales, venta minorista y comercio electrónico, automoción, alimentos y bebidas, y otros) y regional Previsión, 2026-2034

Tamaño del mercado de carga inferior a un camión (LTL) y perspectivas futuras

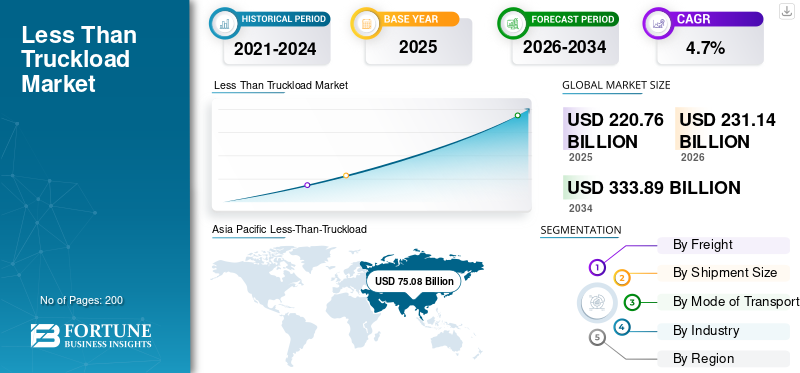

El tamaño del mercado mundial de carga parcial se valoró en 220,76 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 231,14 mil millones de dólares en 2026 a 333,89 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,7% durante el período previsto.Asia Pacífico dominó el mercado mundial de carga parcial (LTL) con una participación de mercado del 34,0% en 2025.

El mercado de carga parcial (LTL) representa servicios de carga que consolidan múltiples envíos más pequeños en camiones compartidos, lo que permite un transporte regional y de larga distancia rentable. En los próximos años, se espera que el mercado evolucione mediante una adopción más amplia de plataformas de carga digitales, redes de distribución más densas y un mayor uso de rutas basadas en datos. La demanda se verá respaldada por la constante expansión del comercio electrónico, las crecientes expectativas de plazos de entrega predecibles y el creciente interés en soluciones de transporte sostenibles. Las inversiones en automatización, seguimiento en tiempo real y conectividad transfronteriza fortalecerán aún más la competitividad, posicionando a los transportistas LTL para manejar volúmenes de envío cada vez mayores con mayor velocidad, transparencia y eficiencia operativa.

Los actores clave en el mercado incluyen Old Dominion Freight Line, FedEx, DSV, XPO Inc., DACHSER y Kuehne+Nagel. Los principales operadores están fortaleciendo sus posiciones a través de expansiones de terminales específicas, precios disciplinados y tecnología que mejora la visibilidad y la planificación de la carga. Muchos están invirtiendo en muelles automatizados, telemática avanzada y enrutamiento basado en datos para reducir el tiempo de permanencia y aumentar el rendimiento a tiempo. Otros están ampliando sus carteras con soluciones rápidas, transfronterizas y personalizadas para asegurar fletes con mayores márgenes. Las adquisiciones estratégicas, la modernización selectiva de la flota y las iniciativas de sostenibilidad también dan forma al panorama, ayudando a los transportistas a diferenciarse y respondiendo a las expectativas de los transportistas en cuanto a velocidad, transparencia y calidad de servicio constante.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE del mercado de carga parcial (LTL)

- Tamaño del mercado en 2025: 220,76 mil millones de dólares

- Tamaño del mercado en 2026: 231,14 mil millones de dólares

- Tamaño del mercado previsto para 2034: 333,89 mil millones de dólares

- CAGR: 4,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado mundial de carga parcial (LTL) con una participación del 34,0% en 2025.

- El segmento de transporte de mercancías general tiene la mayor cuota de mercado durante el período de previsión.

- Se espera que el segmento LTL medio domine el mercado.

Asia Pacífico

Asia Pacífico lidera el crecimiento con expansión de fabricación, comercio electrónico y logística.

América del norte

América del Norte ocupa la segunda proporción más grande, impulsada por el crecimiento del comercio electrónico, la actividad manufacturera y el comercio transfronterizo.

Europa

Se espera que Europa crezca de manera constante, impulsada por el comercio dentro de la UE, la expansión del comercio electrónico y las inversiones en logística.

A NOSOTROS.

El comercio electrónico, la fabricación JIT, la distribución regional y el comercio impulsan el crecimiento del mercado LTL.

Japón

Las redes logísticas, los envíos de comercio electrónico y la demanda de transporte respaldan el crecimiento de LTL.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Expansión del comercio electrónico para impulsar el crecimiento del mercado LTL

El rápido aumento del comercio electrónico continúa impulsando más envíos de tamaño mediano a las redes LTL, creando una demanda constante de transportistas que puedan manejar entregas de última milla frecuentes y urgentes. A medida que los minoristas en línea enfrentan volúmenes de envío crecientes y tamaños de pedidos fluctuantes, los proveedores de LTL se benefician de un flete desbordado que no se adapta a las redes de paquetería tradicionales. Los transportistas con densas terminales regionales, sólidas asociaciones de última milla y tiempos de tránsito confiables están especialmente bien posicionados. Esta tendencia se ve reforzada por las expectativas de los consumidores de entregas más rápidas y oportunas y el deseo de los minoristas de optimizar los costos logísticos. En conjunto, estos factores hacen que el crecimiento del comercio electrónico sea un impulsor duradero de la demanda de LTL en rutas tanto nacionales como transfronterizas.

RESTRICCIONES DEL MERCADO

Los crecientes costos operativos y las ineficiencias de la red pueden limitar el crecimiento del mercado

Una restricción importante en el mercado LTL es el aumento constante de los costos operativos, particularmente de mano de obra, combustible y equipos. Como las redes LTL dependen de numerosos puntos de manipulación y transferencias coordinadas, cualquier ineficiencia, como la congestión en los muelles, la escasez de conductores o una infraestructura terminal obsoleta, puede erosionar los márgenes rápidamente. Los transportistas también deben reducir los costos de cumplimiento, mantenimiento y seguros, lo que limita la flexibilidad de precios en rutas competitivas. Estas presiones dificultan que los operadores más pequeños o descapitalizados mantengan la calidad del servicio. A medida que los gastos aumentan más rápido que las tarifas de flete en algunas regiones, la rentabilidad general de las operaciones LTL puede reducirse, desacelerando la inversión y la expansión de la red.

OPORTUNIDADES DE MERCADO

Soluciones de digitalización y visibilidad avanzada de la carga para ofrecer oportunidades de mercado lucrativas

Una oportunidad importante en el mercado LTL radica en una integración digital más profunda a lo largo del ciclo de vida del envío. Los transportistas esperan cada vez más actualizaciones en tiempo real, plazos de entrega predictivos y capacidades de fijación de precios transparentes que muchos transportistas aún están desarrollando. Empresas que invierten en modernidad.sistemas de gestión de transporte, las operaciones de muelle automatizadas y la optimización de carga impulsada por IA pueden diferenciarse con una planificación más rápida y menos fallas de servicio. Las herramientas de visibilidad mejorada también fortalecen la colaboración con corredores y 3PL, abriendo el acceso a carga de mayor valor. A medida que las cadenas de suministro priorizan las asociaciones ricas en datos, los operadores que digitalizan sus redes pueden mejorar la eficiencia, fortalecer la retención de clientes y captar nuevos negocios tanto en rutas nacionales como transfronterizas.

TENDENCIAS DEL MERCADO De Carga Menos Que Un Camión (LTL)

Cambio hacia redes LTL regionalizadas y de alta densidad para impulsar el crecimiento del mercado

El movimiento hacia redes regionalizadas y de alta densidad que enfatizan tiempos de tránsito más rápidos y ventanas de servicio más ajustadas es una de las tendencias significativas del mercado de carga parcial (LTL). Los transportistas priorizan cada vez más las entregas predecibles sobre la cobertura de larga distancia, lo que lleva a los transportistas a ampliar o mejorar las terminales en los grupos metropolitanos donde los flujos de carga son más fuertes. Este enfoque respalda una planificación de transporte más eficiente, una mejor utilización del remolque y menos puntos de contacto, lo que reduce las tasas de daños y aumenta la confiabilidad. A medida que el comercio electrónico y el nearshoring remodelan los patrones de distribución, los operadores con fuerte presencia regional obtienen una ventaja. La tendencia también fomenta asociaciones entre actores nacionales y regionales para crear redes híbridas con mayor alcance y mayor agilidad.

DESAFÍOS DEL MERCADO

Equilibrar la capacidad con la volátil demanda de carga desafía el desarrollo del mercado

Un desafío clave en el mercado LTL es mantener el equilibrio adecuado entre la capacidad disponible y los volúmenes cambiantes de envío. Las redes LTL son complejas y los desajustes, ya sean aumentos repentinos o desaceleraciones inesperadas, pueden sobrecargar rápidamente las terminales, los horarios de transporte y los recursos laborales. El exceso de capacidad genera activos subutilizados y presión sobre los márgenes, mientras que la escasez de capacidad provoca retrasos en el servicio y recolecciones perdidas. Los picos estacionales, la incertidumbre económica y las interrupciones en modos adyacentes añaden mayor imprevisibilidad. Los transportistas deben ajustar continuamente la dotación de personal, las rutas y la asignación de equipos, lo que requiere herramientas de previsión sólidas y operaciones disciplinadas. Lograr este equilibrio es esencial para brindar un servicio consistente sin erosionar la rentabilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por carga

El transporte rentable para envíos de tamaños mixtos impulsa el crecimiento del segmento de carga general

Según el flete, el mercado se divide en flete general, flete especializado, materiales peligrosos (HazMat) y flete con temperatura controlada.

El transporte de mercancías general tiene la mayor cuota de mercado durante el período de previsión. El transporte general en el mercado LTL está creciendo a medida que las empresas buscan un transporte confiable y rentable para envíos LTL rutinarios de tamaños mixtos. La demanda se ve impulsada por la producción manufacturera constante, la expansión de las redes de distribución regional y el aumento de la frecuencia de los envíos entre las pequeñas y medianas empresas. Una tecnología de enrutamiento mejorada, una mejor consolidación de la carga y una mayor confiabilidad del servicio también atraen a los transportistas. Estos elementos refuerzan colectivamente el aumento constante de los volúmenes de carga general en múltiples industrias y geografías.

Se espera que el transporte de mercancías con temperatura controlada crezca a la tasa compuesta anual más rápida durante el período previsto. El crecimiento en la distribución de la cadena de frío, los estándares más estrictos de manejo de productos y la expansión de las redes de cumplimiento regionales respaldan este segmento. Las empresas dependen cada vez más de proveedores LTL con equipos validados, monitoreo en tiempo real y rendimiento de tránsito constante, lo que hace que los servicios de temperatura controlada sean esenciales para salvaguardar la calidad del producto en envíos más cortos y frecuentes.

Por tamaño de envío

Fuertes ciclos de reabastecimiento para influir en el crecimiento del segmento LTL mediano

En términos de tamaño de envío, el mercado se divide en LTL ligero, LTL medio y LTL pesado.

Se espera que el segmento LTL mediano domine el mercado a medida que las empresas mueven más carga paletizada de tamaño mediano que se ubica entre las categorías de paquetería y transporte pesado. La actividad industrial constante, los crecientes ciclos de reabastecimiento y los plazos de entrega más ajustados alientan a los transportistas a elegir servicios LTL confiables de rango medio. Las mejores prácticas de consolidación, la expansión de la red regional y mejores herramientas de seguimiento respaldan aún más la adopción. Estos factores en conjunto hacen que el LTL medio sea una opción eficiente para envíos rutinarios y urgentes en diversas industrias.

Se espera que el segmento LTL pesado muestre una CAGR alta durante el período de pronóstico. El crecimiento en la construcción, la maquinaria y la producción de grandes bienes de consumo respalda la demanda, mientras que los transportistas buscan tiempos de tránsito predecibles y eficiencia de costos para cargas de gran tamaño. El manejo mejorado de terminales, el equipo especializado y la densidad de red mejorada también hacen que el volumen LTL sea más práctico, fortaleciendo la adopción en los corredores nacionales y regionales.

Por modo de transporte

Ampliación de la actividad de comercio electrónico para impulsar el crecimiento del segmento LTL nacional

Por modo de transporte, el mercado se clasifica en LTL nacional y LTL internacional/transfronterizo.

El segmento LTL nacional domina el mercado a medida que las empresas priorizan envíos más pequeños y frecuentes para respaldar la distribución regional y ciclos de inventario más ajustados. La expansión de la actividad del comercio electrónico, la producción manufacturera constante y la creciente demanda de transporte confiable de media distancia contribuyen a este impulso. Las inversiones de los transportistas en redes de terminales más densas, tecnología de enrutamiento mejorada y tiempos de tránsito más rápidos alientan aún más a los transportistas a utilizar LTL nacional. Juntos, estos factores fortalecen el papel del segmento en las cadenas de suministro modernas.

El segmento LTL internacional/transfronterizo crecerá al CAGR más alto durante el período de pronóstico. Las empresas que envían cargas más pequeñas y frecuentes buscan un tránsito confiable, procesos aduaneros transparentes y costos predecibles, necesidades bien atendidas por transportistas LTL especializados. El crecimiento de la deslocalización, los corredores comerciales más sólidos y la mejora de la documentación digital también respaldan flujos transfronterizos más fluidos. Estos elementos en conjunto impulsan la demanda de servicios LTL transfronterizos en América del Norte, Europa y Asia.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por industria

Aumento de la dependencia de los servicios LTL para impulsar el crecimiento del segmento de bienes industriales y de fabricación

Según la industria, el mercado se divide en manufactura y bienes industriales, venta minorista y comercio electrónico, automoción, alimentos y bebidas, y otros.

Se espera que el segmento de bienes industriales y de fabricación domine el mercado. Los productos industriales y de manufactura dependen cada vez más de los servicios LTL a medida que las empresas adoptan modelos de inventario más eficientes y requieren envíos frecuentes y paletizados a plantas y centros de distribución. La actividad productiva constante, la expansión de las cadenas de suministro regionales y la necesidad de un transporte confiable de media distancia son todas las demandas de combustible. Una mayor densidad de red, mejores prácticas de consolidación y herramientas de seguimiento mejoradas también fortalecen el atractivo de LTL.

El segmento minorista y de comercio electrónico crecerá a una rápida tasa compuesta anual durante el período de pronóstico. El aumento de las ventas en línea, los ciclos de entrega más cortos y la necesidad de una distribución regional confiable fortalecen este segmento. Los operadores que ofrecen densas redes de terminales, tiempos de tránsito rápidos y visibilidad en tiempo real atraen a los minoristas que buscan coherencia. En conjunto, estas dinámicas hacen de LTL un modo preferido para gestionar mercancías diversas y en rápido movimiento.

Perspectivas regionales del mercado de carga inferior a un camión (LTL)

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacífico capturó la mayor cuota de mercado de carga parcial en 2025 y crecerá al CAGR más alto dentro del período previsto. El mercado se está expandiendo a medida que los sectores manufactureros regionales se fortalecen y el comercio transfronterizo dentro de los países de la ASEAN se acelera. La creciente penetración del comercio electrónico, especialmente en China, India y el Sudeste Asiático, está generando envíos frecuentes de tamaño mediano que encajan bien en las redes LTL. La urbanización y el crecimiento del comercio minorista organizado también están aumentando la demanda de una distribución confiable y de corta distancia. Los gobiernos están invirtiendo fuertemente en carreteras, parques logísticos y sistemas aduaneros digitales, mejorando la confiabilidad del tránsito. Al mismo tiempo, las empresas que adoptan inventarios ajustados y modelos de entrega justo a tiempo dependen más de los transportistas LTL, lo que refuerza el crecimiento constante del segmento en diversas industrias.

Asia Pacific Less-Than-Truckload (LTL) Market Size,2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

América del Norte tiene la segunda mayor participación de mercado de carga parcial a medida que las empresas cambian hacia envíos frecuentes y más pequeños para respaldar la distribución regional y estrategias de inventario más estrictas. La creciente actividad del comercio electrónico, la expansión de los ciclos de reabastecimiento minorista y la estabilidad de la producción manufacturera continúan impulsando la demanda. Las inversiones en modernización de terminales, clasificación automatizada y seguimiento en tiempo real mejoran la confiabilidad del servicio y atraen a transportistas que buscan tiempos de tránsito predecibles. El comercio transfronterizo con Canadá y México también está aumentando, respaldado por cadenas de suministro integradas y mejores procesos aduaneros. Juntos, estos factores fortalecen el papel de los transportistas LTL para satisfacer diversas necesidades de carga nacionales y transfronterizas en toda la región.

Estados Unidos domina el mercado debido a que las empresas dependen de envíos frecuentes y más pequeños para respaldar la producción justo a tiempo y la distribución regional. La fuerte actividad del comercio electrónico continúa generando volúmenes constantes de carga de tamaño mediano, mientras que los sectores manufacturero y minorista se benefician de redes LTL confiables para productos paletizados. Las inversiones en terminales automatizadas, telemática y plataformas de carga digitales están mejorando la eficiencia de las rutas y la visibilidad de los envíos. Además, la relocalización de ciertas industrias y el aumento de la actividad comercial interna están aumentando la densidad de los envíos. Estas fuerzas combinadas refuerzan las oportunidades de crecimiento a largo plazo para los transportistas LTL de EE. UU. en diversos corredores comerciales.

Europa

El mercado LTL regional de Europa exhibirá un crecimiento constante durante el período de pronóstico. El creciente comercio dentro de la UE, respaldado por regulaciones armonizadas y procesos fronterizos eficientes, impulsa un movimiento de carga consistente. La expansión de la actividad del comercio electrónico y las crecientes expectativas de entrega aumentan aún más la demanda de envíos de tamaño mediano a través de corredores urbanos densos. Los proveedores de logística están invirtiendo en herramientas de enrutamiento avanzadas, centros transfronterizos y actualizaciones sostenibles de la flota para mejorar la confiabilidad y cumplir con los requisitos ambientales. Estos desarrollos fortalecen colectivamente la adopción de LTL en los sectores de fabricación, comercio minorista y distribución en toda la región.

Resto del mundo

El crecimiento del mercado de carga parcial en el resto del mundo, incluidos América Latina, Medio Oriente y África, está impulsado por la expansión de los corredores comerciales y las economías regionales. La creciente urbanización, el desarrollo de redes minoristas y la creciente demanda de envíos frecuentes y más pequeños están fortaleciendo la dependencia de los servicios LTL. Grandes inversiones en infraestructura, como nuevos parques logísticos, carreteras y ampliaciones portuarias, están mejorando la conectividad y acortando los tiempos de tránsito. A medida que las empresas adoptan modelos de distribución más flexibles, los proveedores de LTL se benefician de una mayor frecuencia de envío en las rutas nacionales y transfronterizas de la región.

PAISAJE COMPETITIVO

Actores clave de la industria

Acortamiento de los tiempos de tránsito y uso de colaboración para acortar los tiempos de tránsito

La presencia de actores importantes, incluidos Old Dominion Freight Line, FedEx, DSV, XPO Inc., DACHSER y Kuehne+Nagel, caracteriza el panorama competitivo. Los principales actores invierten mucho en actualizaciones de terminales, sistemas de manejo automatizados y rutas basadas en datos para acortar los tiempos de tránsito y reducir la variabilidad del servicio. Las adquisiciones estratégicas también son comunes, lo que ayuda a los transportistas a ampliar la cobertura geográfica, fortalecer las capacidades de sectores específicos y diversificar las combinaciones de carga. Muchos proveedores están modernizando sus flotas para mejorar la eficiencia del combustible y alinearse con los objetivos de sostenibilidad, mejorando aún más su posicionamiento competitivo.

Para diferenciarse, los transportistas enfatizan cada vez más la visibilidad en tiempo real, las plataformas de reserva digitales y las herramientas colaborativas que agilizan la comunicación con los transportistas y socios logísticos. Algunos operadores crean soluciones especializadas, como LTL con temperatura controlada, carriles acelerados o consolidación transfronteriza para capturar segmentos de mayor margen. Otros se centran en precios disciplinados, gestión de la densidad y expansión específica de la terminal para mantener la rentabilidad. Juntas, estas estrategias crean un entorno competitivo dinámico moldeado por la inversión continua, la innovación de servicios y la optimización de la red.

LISTA DE EMPRESAS CLAVE DE CARGA MENOS DE CAMIÓN PERFILADAS

- Línea de carga Old Dominion(A NOSOTROS.)

- FedEx (EE.UU.)

- DSV(Dinamarca)

- Kuehne+Nagel(Suiza)

- Corporación de Transporte de la India Ltd.(India)

- XPO Inc. (EE. UU.)

- Líneas Estes Express (EE. UU.)

- R+L Carriers Inc. (EE.UU.)

- Transporte AAA Cooper (EE. UU.)

- DACHSER (Alemania)

DESARROLLOS CLAVE DE LA INDUSTRIA

- octubre 2025- Knight-Swift Transportation anunció la consolidación de sus transportistas subsidiarios LTL en una marca LTL nacional unificada, un movimiento estratégico para agilizar las operaciones y mejorar la cobertura del servicio de costa a costa.

- Septiembre 2024-DSV completó la adquisición de Schenker, la división de logística de Deutsche Bahn, creando así una de las empresas de logística integrada más grandes del mundo.

- Agosto 2024-Saia Inc. amplió su presencia con la apertura de seis nuevas terminales en el oeste de EE. UU.

- junio 2025- Warp anunció la expansión a nivel nacional del modelo LTL. Esto ayudaría a los transportistas modernos a evitar retrasos en las entregas, daños, fragmentación del flete y precios de terminal.

- Septiembre 2025- Dayton Freight Lines amplió su red reubicando y ampliando una terminal en Illinois, lo que refleja los esfuerzos del transportista por aumentar la capacidad y mejorar la cobertura del servicio incluso durante un ciclo de carga débil.

COBERTURA DEL INFORME

El análisis del mercado global de carga parcial proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria automotriz y detalles sobre asociaciones, fusiones y adquisiciones. El alcance del informe de mercado también abarca un panorama competitivo detallado con información sobre la cuota de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 4,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación |

Por carga

Por tamaño de envío

Por modo de transporte

Por industria

Por geografía

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 220.760 millones de dólares en 2025 y se prevé que alcance los 333.890 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 75.080 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 4,7% durante el período previsto (2026-2034).

El segmento LTL mediano lideró el mercado por tamaño de envío.

Las tendencias favorables asociadas con el comercio electrónico son los factores clave que impulsan el crecimiento del mercado.

Los actores clave en el mercado global de carga parcial incluyen Old Dominion Freight Line, FedEx, DSV, XPO Inc., DACHSER y Kuehne+Nagel.

Asia Pacífico tuvo la mayor participación en el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados