Tamaño del mercado de etiquetas sin soporte, participación y análisis de la industria, por tipo de adhesión (permanente, removible, reposicionable y otras), por tecnología de impresión (térmica directa, transferencia térmica, láser, inyección de tinta y otras), por aplicación (alimentos y bebidas, productos farmacéuticos y cuidado personal, comercio minorista, logística y otros), por componente (material frontal, adhesivo y revestimiento antiadherente) y pronóstico regional, 2026-2034

Tamaño del mercado de etiquetas sin soporte y perspectivas futuras

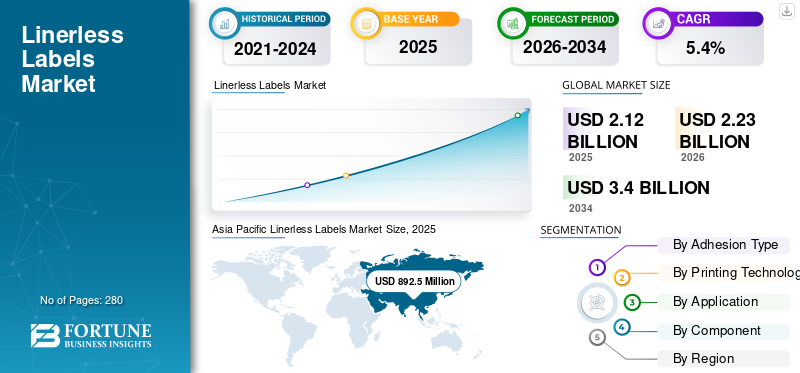

El tamaño del mercado mundial de etiquetas sin soporte se valoró en 2,12 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,23 mil millones de dólares en 2026 a 3,40 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,40% durante el período previsto. Asia Pacífico dominó el mercado de etiquetas sin soporte con una participación de mercado del 38,3 % en 2025. Además, se prevé que el mercado de etiquetas sin soporte en los EE. UU. crezca significativamente, alcanzando un valor estimado de 584,66 millones de dólares estadounidenses para 2032, impulsado por los avances en las tecnologías de impresión entre los fabricantes.

La creciente demanda de alimentos preparados es el principal factor responsable del crecimiento de este mercado. A medida que el mundo avanza hacia productos biodegradables y ecológicos, los fabricantes se centran en desarrollar soluciones de etiquetado innovadoras y sostenibles. Por ejemplo, ID Label presentó una nueva etiqueta ecológica sin soporte llamada Eco Tote Renew en febrero de 2020.

El etiquetado es una parte importante de la creación de una imagen de marca. Los propietarios de marcas han planteado una exigencia cada vez mayor a las etiquetas de ejecutar campañas promocionales continuas, producir variantes regionales y de temporada y responder a los mercados de manera más dinámica. Una etiqueta adhesiva a menudo incluye una cara frontal, adhesivo y un revestimiento antiadherente. Pero con la creciente preocupación por los residuos generados sobre soporte, las etiquetas sin soporte están ganando un impulso considerable en la industria del embalaje y el etiquetado.

Las etiquetas sin soporte, también llamadas etiquetas sin soporte o etiquetas sin respaldo, están especialmente diseñadas para desechar el soporte reemplazándolo con una capa antiadherente que se coloca sobre la etiqueta después de la impresión del contenido. Un estudio de Ravenwood Packaging proyecta una disminución del 40% en el peso del rollo de etiquetas, lo que representa grandes márgenes debido a una disminución del costo del soporte y una reducción en el espacio de inventario utilizado. Además, el rechazo del revestimiento antiadherente reduce las posibilidades de que se produzcan contratiempos industriales creados por sus superficies con revestimiento liso, lo que promueve la adopción de este tipo de etiquetas en las industrias de alimentos y bebidas y de logística.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado global de etiquetas sin soporte

- Tamaño del mercado en 2025: 2.120 millones de dólares

- Tamaño del mercado en 2026: 2.230 millones de dólares

- Tamaño del mercado previsto para 2034: 3.400 millones de dólares

- CAGR: 5,40% de 2026 a 2034

- Asia Pacífico dominó el mercado de etiquetas sin soporte con una participación de mercado del 38,3% en 2025.

- Se espera que el segmento de alimentos y bebidas tenga la mayor participación en el mercado global, tanto en valor como en volumen.

- Se espera que el segmento reposicionable gane un fuerte impulso durante el período previsto.

Asia Pacífico

Asia Pacífico dominó el mercado con una participación del 38,3% en 2025, impulsada por el rápido crecimiento del comercio electrónico y la creciente demanda de productos de embalaje por parte de los fabricantes de bienes de consumo, incluidas las etiquetas sin soporte.

América del norte

El crecimiento del sector minorista en los EE. UU. gobernará el mercado en América del Norte, respaldado por la creciente demanda de productos de cuidado personal y minoristas.

Europa

Se espera que el mercado regional se expanda de manera constante, respaldado por el crecimiento continuo de la industria farmacéutica y la creciente demanda de envases para el cuidado de la salud.

A NOSOTROS.

Se prevé que el mercado de etiquetas sin soporte en los EE. UU. crezca significativamente, alcanzando un valor estimado de 584,66 millones de dólares en 2032, impulsado por los avances en las tecnologías de impresión entre los fabricantes.

Japón

Se espera que el mercado experimente un crecimiento constante, impulsado por la creciente adopción de soluciones de etiquetado sostenibles y la creciente demanda de envases de alta calidad en las industrias alimentaria, minorista y logística.

Leer más

TENDENCIAS DEL MERCADO DE ETIQUETAS SIN LÍNEA

Descargar muestra gratuita para conocer más sobre este informe.

Desarrollo de etiquetas sin soporte con adhesivos y revestimientos antiadherentes novedosos para aplicaciones especiales

Las etiquetas sin soporte han demostrado ser una alternativa atractiva a las etiquetas sensibles a la presión convencionales debido a la denuncia de los soportes. Pero al principio estas etiquetas no podían usar adhesivos fuertes para evitar que se pegaran entre sí. Actores del mercado como RR Donnelley, Ravenwood Packaging y Skanem están invirtiendo en el desarrollo de etiquetas con adhesivos especializados y recubrimientos antiadherentes para resolver este problema. Gracias a la investigación continua, se han hecho posibles etiquetas sin soporte para aplicaciones especiales como alimentos congelados, productos aptos para microondas y envases farmacéuticos. Además, las etiquetas reposicionables han ganado un impulso significativo ya que pueden reutilizarse con el desarrollo de dichos adhesivos y combinaciones de revestimientos antiadherentes. Asia Pacífico fue testigo de un crecimiento de 12,67 mil millones de dólares en 2017 a 13,82 mil millones de dólares en 2018.

FACTORES DE CRECIMIENTO DEL MERCADO DE ETIQUETAS SIN LÍNEA

El crecimiento en la industria de alimentos y bebidas proporciona una base sólida para el crecimiento del mercado de etiquetas sin soporte

Los productos alimenticios se venden en los lineales basándose en el reconocimiento de la marca. Como el etiquetado es una parte importante de la marca, el uso de etiquetas llamativas pero seguras para los alimentos ha experimentado un crecimiento considerable en esta industria. Los productos alimenticios como jamón, tocino y frutas se envasan con etiquetas enrolladas sin soporte, especialmente en países asiáticos y latinoamericanos como Japón, Brasil y el sudeste asiático. Además, con estrictas regulaciones sobre la información que debe imprimirse en el embalaje de productos alimenticios, la demanda de etiquetas más grandes ha aumentado significativamente. Pero, como estas etiquetas pueden incluir un 30 % más de impresión que las etiquetas tradicionales, pueden reemplazar eficientemente estas etiquetas tradicionales sin cambiar las dimensiones, lo que las hace rentables para los clientes de la industria de alimentos y bebidas. Es evidente que el crecimiento de la industria de alimentos y bebidas satisface el hambre de unos 7 mil millones de personas en todo el mundo. Este crecimiento también se transformará en el crecimiento del mercado de etiquetas sin soporte durante el período de pronóstico.

El comercio electrónico será una vía para el crecimiento de este mercado

El comercio electrónico se ha arraigado fuertemente en las economías desarrolladas y está creciendo a pasos agigantados en potencias económicas emergentes como China e India. Un tráfico tan grande de mercancías requiere un sistema de seguimiento de mercancías para salvaguardar la entrega del producto al destinatario correcto. Para el seguimiento de las mercancías, los paquetes se marcan con etiquetas impresas con códigos y descripciones del expedidor y del destinatario. Se prevé que para 2025, alrededor de 200 mil millones de paquetes por año se transferirán a través de empresas de comercio electrónico, lo que generará una creciente demanda de etiquetas. Sin embargo, las etiquetas tradicionales generan una gran cantidad de desperdicio en forma de revestimiento antiadherente, lo que genera además un costo adicional para el proveedor de servicios logísticos. Por lo tanto, las empresas de comercio electrónico están adoptando cada vez más etiquetas sin respaldo para imprimir etiquetas para paquetes, proporcionando así una vía para el crecimiento del mercado.

FACTORES RESTRICTIVOS

Restricciones en la configuración de etiquetas para impedir el crecimiento del mercado

Un desafío crítico que afecta el crecimiento del mercado es la incapacidad de los fabricantes de producir etiquetas en diferentes formas y tamaños que las estructuras de paralelogramo normales. Como las etiquetas generalmente se envasan en rollos, resulta difícil colocar la capa adhesiva sobre la capa de revestimiento antiadherente en tales formas, lo que puede conducir a la pérdida de etiquetas. Dado que los fabricantes buscan constantemente productos de marca únicos, es posible que estas formas regulares no satisfagan su demanda de una marca única, lo que restringe el crecimiento del mercado.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE ETIQUETAS SIN LÍNEA

Por análisis de tipo de adhesión

Segmento reposicionable para ganar impulso durante el período de pronóstico

El mercado se clasifica en permanentes, removibles, reposicionables y otros según el tipo de adhesión. Las etiquetas generalmente se utilizan únicamente como embalaje y marca y, por lo tanto, se desechan una vez consumido el producto. Sin embargo, ante la creciente preocupación por los residuos y la contaminación en todo el mundo, las empresas buscan etiquetas reutilizables que puedan recogerse del mercado y reposicionarse en nuevos productos. Por lo tanto, se espera que un segmento tan reposicionable adquiera un fuerte impulso durante el período previsto.

Por otro lado, el segmento permanente tiene actualmente la mayor cuota de volumen debido a la gran demanda de este tipo de etiquetas sin soporte por parte de los sectores de logística y comercio minorista.

Por análisis de tecnología de impresión

El segmento térmico directo representará la mayor participación en el mercado

En términos de tecnología de impresión, el mercado se segmenta en térmica directa, transferencia térmica, láser, inyección de tinta y otras. Las industrias de logística y comercio minorista generalmente utilizan tecnología de impresión térmica directa debido a sus capacidades de impresión económicas. Las impresoras térmicas directas pueden ser tan pequeñas como un dispositivo móvil, lo que las hace fáciles de transportar e imprimir etiquetas cuando sea necesario. Además, es más económico debido al uso de tinta de un solo color, lo que aumenta el potencial de margen para el proveedor de servicios logísticos. Por lo tanto, se prevé que el segmento térmico directo represente la mayor participación en este mercado.

Por otro lado, la impresión láser ganará una participación de mercado considerable durante el período de pronóstico, ya que los fabricantes de productos farmacéuticos y de cuidado personal utilizarán tecnología de impresión tan avanzada para producir etiquetas coloridas y atractivas para captar la atención de los consumidores. La impresión a gran escala utilizando técnicas avanzadas, como la tecnología de impresión láser, genera precios asequibles para las etiquetas, lo que atrae a fabricantes de las industrias de alimentos y bebidas y de productos de cuidado personal.

Por análisis de aplicaciones

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de alimentos y bebidas representará una participación significativa en el mercado de etiquetas sin soporte

Según la aplicación, el mercado se segmenta en alimentos y bebidas, productos farmacéuticos y de cuidado personal, comercio minorista, logística y otros. Se espera que el segmento de alimentos y bebidas tenga la mayor participación en el mercado global, tanto en valor como en volumen, debido a las etiquetas requeridas para diferenciar los productos de los demás competidores de la industria. Además, la demanda de productos de etiqueta limpia ha aumentado aún más la demanda de etiquetas con información abundante sobre el contenido de los productos, lo que se espera que brinde oportunidades de crecimiento para el mercado.

- Se espera que el segmento minorista tenga una participación del 16,9% en 2019.

Además de alimentos y bebidas, se espera que el segmento de logística muestre un crecimiento significativo en el mercado debido a la creciente capacidad de gasto de los consumidores, lo que ha resultado en un aumento en las compras de los clientes a través de plataformas de comercio electrónico.

Por análisis de componentes

El frontal se convertirá en el segmento más grande de este mercado

Según los componentes, el mercado se segmenta en revestimiento frontal, adhesivo y antiadherente. El segmento de material frontal representa aproximadamente 4/5th de la etiqueta en peso y es necesario para la fabricación de etiquetas. Por tanto, representa la mayor participación en este mercado. Dado que las empresas buscan etiquetas con alta resistencia a los productos químicos y una sostenibilidad superior, se están introduciendo en el mercado diversos materiales para el frontal, como papel vitela, papel metalizado y papel de caña de azúcar. Se espera que este factor impulse aún más el crecimiento del mercado.

El recubrimiento antiadherente, por otro lado, es el componente que diferencia las etiquetas sin soporte de las etiquetas tradicionales, ya que cumple la función de un soporte antiadherente. Según un estudio de Ravenwood Packaging, alrededor de 616 KT de soportes antiadherentes para etiquetas terminan en el vertedero anualmente, los cuales pueden ser reemplazados por recubrimientos antiadherentes en etiquetas sin soporte, lo que muestra un inmenso potencial de crecimiento para los recubrimientos antiadherentes en el mercado de etiquetas sin soporte. Además, las empresas de etiquetas están investigando el desarrollo de recubrimientos antiadherentes que puedan cumplir con las especificaciones proporcionadas por los fabricantes de productos alimenticios, lo que resultará en una mayor adopción de etiquetas sin respaldo en la industria.

ANÁLISIS DEL MERCADO REGIONAL DE ETIQUETAS SIN LÍNEA

Asia Pacific Linerless Labels Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico

En 2019, el mercado de Asia Pacífico estaba valorado en 892,5 millones de dólares, lo que representa el 38,3 % del mercado mundial de etiquetas sin soporte, lo que la convierte en la región dominante en este sector. Asia Pacífico es la región más grande del mercado debido al rápido crecimiento del comercio electrónico en la región. Además, los fabricantes de bienes de consumo de rápido movimiento (FMCG) de la región están buscando fortalecer su posición a través del crecimiento de la marca, lo que lleva a un crecimiento significativo de los productos de embalaje, incluidas las etiquetas sin soporte.

América del norte

El crecimiento del sector minorista en Estados Unidos gobernará el mercado en América del Norte. Dado que se espera que la región se recupere de la pandemia mundial de COVID-19 durante el período previsto, se espera que aumente la demanda de productos de cuidado personal y minoristas. Por otro lado, el mercado en Europa se verá impulsado por el crecimiento de la industria farmacéutica en la región, que se espera que crezca para contrarrestar una mayor recurrencia de este tipo de pandemias.

América Latina, Medio Oriente y África

El mercado en América Latina estará definido por la adopción de etiquetas sin soporte por parte de los fabricantes de bebidas. El mercado en Medio Oriente y África seguirá el crecimiento del sector logístico de la región, que está creciendo debido a la gran industria naviera presente en la región.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave del mercado que buscan participación de mercado con adquisiciones y fusiones de empresas más pequeñas

El panorama competitivo del mercado muestra un mercado semiconsolidado en el que las 10 principales empresas representan la mayor parte de la participación. Los actores clave del mercado han invertido una cantidad considerable de recursos en la investigación y el desarrollo de etiquetas sin soporte y sus componentes. El desarrollo de formas inusuales para etiquetas, la investigación sobre adhesivos superiores y el desarrollo de nuevos recubrimientos antiadherentes son otras pocas actividades llevadas a cabo por los actores del mercado.

Además, los actores clave del mercado han adoptado estrategias de expansión de capacidad y adquisiciones de empresas más pequeñas para mejorar su cartera de ofertas y servicios. Se prevé que esta tendencia tendrá un impacto positivo en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE PERFILADAS EN EL MERCADO DE ETIQUETAS SIN REVESTIMIENTO:

- Coveris

- Avery Dennison Corporación

- Embalaje de madera de cuervo

- Innovia Films

- Constantia Flexibles

- Grupo Lexit AS

- Compañía RR Donnelley & Sons

- Gipako UAB

- Etiquetas de cubo

- Corporación Cenveo

- Etiquetas Reflex Ltd.

- Skanem AS

- NAStar Inc.

- 3M

- Grupo óptimo

- SATO Europa GmbH

- Tereoka Seiko Co., Ltd.

- Compañía de etiquetas L&N

- Grupo Proprint

- DuraFast etiqueta empresa

- Bizerba Australia

- Bostik

- Dykam A.C.A. Limitado.

- Soluciones de embalaje Weber

- Otros jugadores clave

DESARROLLOS CLAVE DE LA INDUSTRIA:

- enero 2020 –Bostik introdujo un nuevo adhesivo para estas etiquetas. El nuevo adhesivo ayuda a mejorar la eficiencia de la línea de producción de etiquetas además de proporcionar una solución de embalaje sostenible para aplicaciones de restaurantes de servicio rápido (QSR).

- agosto 2019 –Lexit Group entró en la fabricación de etiquetas sin soporte con la incorporación de una nueva máquina de recubrimiento Coater Com500F fabricada por Ravenwood Packaging. Las nuevas capacidades de producción ayudarán a la empresa a satisfacer la demanda del mercado en Europa, especialmente en Escandinavia.

COBERTURA DEL INFORME

El informe de mercado de etiquetas sin revestimiento proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los componentes y las aplicaciones líderes de las etiquetas sin revestimiento.

Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Alcance y segmentación del informe

Solicitud de personalización para obtener un conocimiento amplio del mercado.

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de adhesión

|

|

Por tecnologías de impresión

|

|

|

Por aplicación

|

|

|

Por componente

|

|

|

Por región

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de etiquetas sin soporte estaba valorado en 2.120 millones de dólares en 2025 y se prevé que alcance los 3.400 millones de dólares en 2034, creciendo a una tasa compuesta anual del 5,4% durante el período previsto. Este crecimiento está impulsado por la creciente demanda de envases de alimentos, logística de comercio electrónico y prácticas de etiquetado sostenible.

El mercado está impulsado principalmente por la creciente demanda de soluciones de etiquetado ecológicas, especialmente en los sectores de alimentos y bebidas y logística. La ausencia de revestimientos antiadherentes reduce el desperdicio y mejora la eficiencia, alineándose con los objetivos de sostenibilidad en todas las industrias.

Con un crecimiento a una tasa compuesta anual del 5,4%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Asia Pacífico tuvo la mayor participación de mercado con un 38,3% en 2019, liderada por el rápido crecimiento en los sectores del comercio electrónico, la fabricación de alimentos y el comercio minorista. Países como China, India y Japón son contribuyentes clave al dominio regional.

Las etiquetas sin soporte se utilizan ampliamente en las industrias de alimentos y bebidas, logística, farmacéutica, minorista y de cuidado personal. Su versatilidad y respeto al medio ambiente los convierten en la opción preferida de las marcas que se centran en envases sostenibles.

Una tendencia notable es el desarrollo de etiquetas sin soporte con adhesivos novedosos y recubrimientos antiadherentes para aplicaciones especiales, como alimentos congelados y artículos aptos para microondas. Las empresas también están explorando etiquetas reposicionables para mejorar la reutilización y la sostenibilidad.

La impresión térmica directa es la tecnología dominante debido a su rentabilidad y portabilidad. Sin embargo, la impresión láser y de inyección de tinta están ganando terreno en aplicaciones de etiquetado premium como productos farmacéuticos y cosméticos.

La principal restricción es la limitación en la flexibilidad de la forma de las etiquetas. Dado que las etiquetas sin soporte se basan en rollos, crear formas no rectangulares es un desafío técnico, lo que puede limitar su uso en diseños de envases personalizados o premium.

Los actores clave incluyen Coveris, Avery Dennison, Ravenwood Packaging, Innovia Films y RR Donnelley & Sons Company. Estas empresas están invirtiendo en I+D, adquisiciones e innovaciones sostenibles para fortalecer sus posiciones en el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 280

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.