Tamaño del mercado de pruebas de dispositivos médicos, participación y análisis de la industria, por servicio (pruebas, inspección, certificación), abastecimiento (interno, subcontratado), tecnología (implante activo, activo, no activo, IVD, oftálmico, ortopédico y dental, vascular), clase (I, II, III) y pronóstico regional, 2026-2034

Descripción general del mercado de pruebas de dispositivos médicos

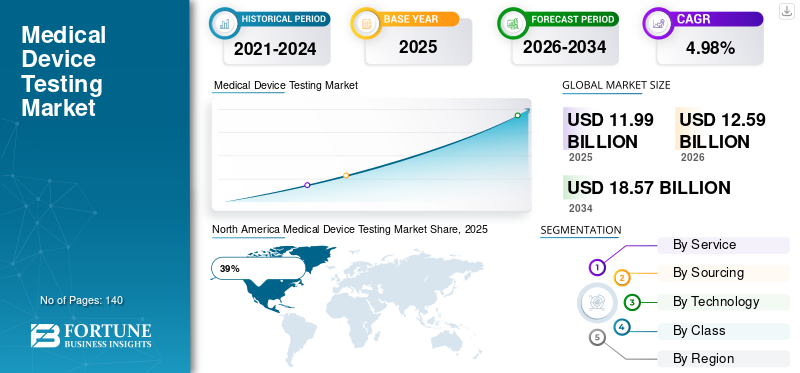

El tamaño del mercado mundial de pruebas de dispositivos médicos se valoró en 11,99 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 12,59 mil millones de dólares en 2026 a 18,57 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,98% durante el período previsto. El creciente enfoque en la seguridad de los productos, los estrictos estándares regulatorios y la creciente demanda de dispositivos sanitarios avanzados están impulsando el crecimiento del mercado.

La creciente adopción de sistemas de atención médica conectados, dispositivos implantables, plataformas de diagnóstico y tecnologías de monitoreo portátiles ha acelerado la demanda de servicios de pruebas integrales. Los fabricantes de dispositivos médicos se centran cada vez más en la validación de productos, la garantía de esterilidad, la evaluación de biocompatibilidad, las pruebas de seguridad eléctrica y la verificación de software para cumplir con las regulaciones sanitarias globales. El mercado también está siendo testigo de una fuerte demanda de soluciones de pruebas subcontratadas a medida que los fabricantes buscan aprobaciones de productos más rápidas, una carga operativa reducida y experiencia especializada.

El mercado de pruebas de dispositivos médicos de los Estados Unidos sigue siendo uno de los ecosistemas de pruebas de atención médica más avanzados y altamente regulados a nivel mundial. El país se beneficia de una fuerte innovación en tecnología médica, una amplia infraestructura de investigación clínica y estrictos requisitos regulatorios para los dispositivos médicos. La demanda de servicios de pruebas está aumentando porque los fabricantes están lanzando sistemas avanzados de cirugía robótica, plataformas de diagnóstico impulsadas por inteligencia artificial, dispositivos de monitoreo remoto de pacientes y herramientas quirúrgicas mínimamente invasivas. Los laboratorios de pruebas con sede en EE. UU. están ampliando sus capacidades en pruebas microbiológicas, evaluación de conectividad inalámbrica, validación de software y pruebas de compatibilidad electromagnética. Los resultados del Informe de investigación de mercado de pruebas de dispositivos médicos también destacan el aumento de las inversiones en laboratorios de pruebas impulsados por la automatización y sistemas de gestión de cumplimiento digital en todo el sector de fabricación de atención médica de los Estados Unidos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de pruebas de dispositivos médicos

- Tamaño del mercado en 2025: 11,99 mil millones de dólares

- Tamaño del mercado en 2026: 12,59 mil millones de dólares

- Tamaño del mercado previsto para 2034: 18.570 millones de dólares

- CAGR: 4,98% de 2026 a 2034

- América del Norte dominó el mercado de pruebas de dispositivos médicos con una participación del 39% en 2025.

- Los servicios de pruebas representaron casi el 48% de la cuota de mercado debido a los crecientes requisitos de cumplimiento normativo.

- Los dispositivos médicos de implantes activos tenían aproximadamente una participación de mercado del 18% impulsada por la creciente demanda de tecnologías sanitarias implantables avanzadas.

América del norte

América del Norte lidera el mercado de pruebas de dispositivos médicos con una participación del 39%, impulsada por una infraestructura de atención médica avanzada, regulaciones estrictas y una creciente adopción de tecnologías de salud digitales.

Europa

Europa tiene alrededor del 30% de participación de mercado, respaldada por fuertes estándares regulatorios, modernización de la atención médica y una creciente demanda de servicios de pruebas subcontratados.

Asia Pacífico

Asia-Pacífico capta una participación de mercado del 24% y es una de las regiones de más rápido crecimiento debido a la expansión de la infraestructura de atención médica, la fabricación médica y la digitalización de la atención médica.

Reino Unido

El Reino Unido representa el 22 % del mercado europeo, impulsado por la innovación en el sector sanitario, la adopción de la salud digital y la creciente demanda de ciberseguridad y pruebas de cumplimiento.

Japón

Japón aporta el 26% del mercado de Asia y el Pacífico, respaldado por sistemas de salud avanzados, innovación en tecnología médica y una creciente demanda de servicios de pruebas de calidad.

Leer más

Últimas tendencias del mercado de pruebas de dispositivos médicos

El mercado de pruebas de dispositivos médicos está experimentando una rápida transformación debido a la innovación tecnológica y a marcos regulatorios más estrictos en las economías desarrolladas y emergentes. Una de las principales tendencias del mercado de pruebas de dispositivos médicos es la integración de la inteligencia artificial y el aprendizaje automático en los entornos de prueba. Se están utilizando sistemas de prueba automatizados para el análisis predictivo de defectos, el monitoreo de calidad en tiempo real y la gestión de documentación digital. Los fabricantes de dispositivos médicos también están invirtiendo fuertemente en pruebas de ciberseguridad para dispositivos médicos conectados porque los hospitales y proveedores de atención médica dependen cada vez más de sistemas conectados a la nube y plataformas inalámbricas de monitoreo de pacientes.

Descargar muestra gratuita para conocer más sobre este informe.

Otra tendencia importante en el Informe de la industria de pruebas de dispositivos médicos es la creciente demanda de servicios de validación de esterilización y biocompatibilidad para productos médicos implantables y portátiles. La expansión de las soluciones de telemedicina y atención médica domiciliaria ha aumentado la demanda de dispositivos de diagnóstico portátiles que requieren pruebas exhaustivas de durabilidad y usabilidad. Además, las agencias reguladoras de todo el mundo están fortaleciendo las directrices para las tecnologías médicas basadas en software, creando una mayor demanda de servicios de validación de software y verificación del rendimiento. Mercado de pruebas de dispositivos médicos Los estudios de pronóstico también indican asociaciones crecientes entre organizaciones de investigación por contrato y laboratorios de pruebas para acelerar los cronogramas de comercialización de dispositivos.

Dinámica del mercado de pruebas de dispositivos médicos

CONDUCTOR

Adopción creciente de dispositivos médicos tecnológicamente avanzados

El uso cada vez mayor de dispositivos sanitarios tecnológicamente avanzados es uno de los motores de crecimiento más fuertes para el mercado de pruebas de dispositivos médicos. Los proveedores de atención médica de todo el mundo están implementando rápidamente sistemas de monitoreo conectados, equipos quirúrgicos asistidos por robots, plataformas de imágenes y dispositivos de diagnóstico portátiles que requieren una validación estricta antes de su comercialización. A medida que aumenta la complejidad de los dispositivos, los fabricantes exigen pruebas especializadas de rendimiento del software, seguridad eléctrica, comunicación inalámbrica, ciberseguridad y confiabilidad ambiental.

Los conocimientos del mercado de pruebas de dispositivos médicos revelan además que la expansión de los programas de manejo de enfermedades crónicas y el envejecimiento de la población ha aumentado la necesidad de dispositivos de monitoreo implantables y a largo plazo. Las autoridades reguladoras también están fortaleciendo los estándares de garantía de calidad para los dispositivos médicos, obligando a los fabricantes a realizar pruebas preclínicas y posteriores a la comercialización exhaustivas. Además, los proveedores de atención médica exigen una mayor precisión de los dispositivos y estándares de seguridad del paciente, lo que impulsa la inversión en tecnologías de prueba avanzadas. La creciente frecuencia de retiradas de productos ha alentado aún más a los fabricantes a adoptar estrategias de prueba integrales durante todo el ciclo de vida del desarrollo del producto.

RESTRICCIÓN

Alto costo asociado con procedimientos de prueba integrales

El mercado de pruebas de dispositivos médicos enfrenta restricciones considerables debido al alto costo de los procedimientos de prueba avanzados y los requisitos de cumplimiento normativo. Los fabricantes que desarrollan tecnologías médicas innovadoras a menudo enfrentan gastos importantes relacionados con la infraestructura de laboratorio, personal calificado, validación de software, evaluación biológica y gestión de documentación. Las pequeñas y medianas empresas de dispositivos médicos con frecuencia luchan por mantener capacidades de prueba internas porque los equipos sofisticados y los sistemas de cumplimiento requieren una inversión sustancial.

El análisis de las perspectivas del mercado de pruebas de dispositivos médicos también destaca los retrasos en la aprobación de productos causados por requisitos de prueba complejos y regulaciones internacionales en evolución. Muchos fabricantes deben realizar procedimientos de prueba repetidos para satisfacer diferentes marcos regulatorios regionales, lo que aumenta los costos operativos y los plazos de lanzamiento de productos. Además, la escasez de profesionales de pruebas capacitados en áreas especializadas como la validación de la ciberseguridad y las pruebas de biocompatibilidad crea desafíos operativos para los proveedores de servicios de pruebas.

OPORTUNIDAD

Ampliación de servicios de pruebas subcontratados y tecnologías sanitarias digitales.

La rápida expansión de los servicios de pruebas subcontratados presenta importantes oportunidades para los participantes en el mercado de pruebas de dispositivos médicos. Los fabricantes de dispositivos médicos prefieren cada vez más proveedores de pruebas externos para reducir la complejidad operativa, acceder a experiencia especializada y acelerar las aprobaciones regulatorias. Los laboratorios de pruebas subcontratados ofrecen servicios rentables para pruebas de esterilidad, análisis microbiológicos, validación de envases y pruebas ambientales, lo que permite a los fabricantes centrarse en actividades de innovación y comercialización.

Mercado de pruebas de dispositivos médicos Las oportunidades también se están expandiendo debido al crecimiento de las tecnologías de atención médica digital comomonitorización remota de pacientessistemas, plataformas de telesalud y dispositivos de salud portátiles. Estas tecnologías requieren una extensa validación de software, pruebas de comunicación inalámbrica y evaluación de ciberseguridad. Los proveedores de servicios de pruebas están invirtiendo en laboratorios automatizados, sistemas de detección de defectos habilitados por IA y plataformas de cumplimiento basadas en la nube para satisfacer la creciente demanda. Los mercados emergentes de atención médica en Asia-Pacífico, América Latina y Medio Oriente también están creando oportunidades para las organizaciones de pruebas internacionales que buscan expansión geográfica y asociaciones a largo plazo con fabricantes de dispositivos regionales.

DESAFÍO

Complejidad regulatoria y estándares de cumplimiento en evolución

La complejidad regulatoria sigue siendo un desafío importante para las empresas que operan en el mercado de pruebas de dispositivos médicos. Los fabricantes deben cumplir con múltiples estándares regionales relacionados con seguridad, calidad, esterilización, validación de software y gestión de riesgos. Las actualizaciones frecuentes de las regulaciones sobre dispositivos médicos requieren que las organizaciones de pruebas adapten continuamente los procedimientos de laboratorio, las prácticas de documentación y los sistemas de garantía de calidad. Esto crea una carga operativa adicional tanto para los fabricantes como para los proveedores de pruebas externos.

El análisis de la industria de pruebas de dispositivos médicos indica que el cumplimiento de la ciberseguridad se ha vuelto particularmente desafiante debido al creciente número de dispositivos de atención médica conectados a Internet. Las organizaciones de pruebas deben evaluar las vulnerabilidades del software, los estándares de cifrado, los riesgos de privacidad de los datos y el rendimiento de la interoperabilidad para garantizar el funcionamiento seguro del dispositivo. Otro desafío importante implica gestionar los plazos de prueba de productos manteniendo estrictos estándares de calidad. Los retrasos en las pruebas o la aprobación regulatoria pueden afectar los lanzamientos de productos y la competitividad del mercado.

Segmentación del mercado de pruebas de dispositivos médicos

Por servicio

Los servicios de pruebas representan aproximadamente el 48% de la cuota de mercado de pruebas de dispositivos médicos debido a la creciente necesidad de validación de productos y cumplimiento normativo en todas las operaciones de fabricación de atención médica. Los servicios de pruebas incluyen evaluación de biocompatibilidad, pruebas de seguridad eléctrica, análisis microbiológicos, validación de empaques, garantía de esterilidad y verificación de software. Los fabricantes de dispositivos médicos dependen en gran medida de soluciones de prueba para identificar defectos, mejorar la confiabilidad del producto y garantizar la seguridad del paciente antes de la comercialización. Los resultados del Informe de investigación de mercado de pruebas de dispositivos médicos muestran que los servicios de pruebas son particularmente importantes para los dispositivos implantables, las tecnologías portátiles y los sistemas de diagnóstico por imágenes.

Los servicios de inspección representan casi el 27% del tamaño del mercado de pruebas de dispositivos médicos porque los fabricantes de atención médica requieren un monitoreo continuo de la calidad durante todo el ciclo de vida de producción. Las actividades de inspección implican evaluación visual, análisis dimensional, verificación de componentes, auditoría de procesos y evaluación de la calidad de fabricación. La inspección de dispositivos médicos es esencial para identificar defectos en las materias primas, los procesos de producción y los productos terminados antes de que los dispositivos lleguen a los centros de atención médica. Mercado de pruebas de dispositivos médicos Las tendencias indican una creciente adopción de sistemas de inspección óptica automatizados y tecnologías de imágenes digitales dentro de las instalaciones de fabricación médica.

Los servicios de certificación representan aproximadamente el 25 % de la cuota de mercado de pruebas de dispositivos médicos debido al creciente énfasis global en el cumplimiento normativo y los estándares de calidad internacionales. Los procesos de certificación validan si los dispositivos médicos cumplen con las regulaciones sanitarias regionales e internacionales relacionadas con la seguridad, el rendimiento, la esterilidad y la calidad de fabricación. Los fabricantes requieren certificación para acceder a los mercados regulados de atención médica y fortalecer la credibilidad del producto entre hospitales y proveedores de atención médica. Las estadísticas del mercado de pruebas de dispositivos médicos destacan la creciente demanda de servicios de certificación para dispositivos médicos basados en software, sistemas de salud portátiles y tecnologías implantables.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por abastecimiento

Las aplicaciones de pruebas internas representan casi el 42% del mercado de pruebas de dispositivos médicos porque los grandes fabricantes de dispositivos médicos a menudo mantienen instalaciones de pruebas dedicadas para controlar los plazos de desarrollo de productos y la protección de la propiedad intelectual. Los laboratorios internos brindan a los fabricantes supervisión directa de los procedimientos de prueba, los sistemas de garantía de calidad y la documentación de cumplimiento. Las principales empresas de tecnología sanitaria suelen establecer instalaciones especializadas para la validación de software, pruebas de seguridad eléctrica y evaluación de la confiabilidad ambiental.

Los servicios de pruebas subcontratados representan alrededor del 58 % de la cuota de mercado de pruebas de dispositivos médicos, ya que los fabricantes buscan cada vez más soluciones de cumplimiento especializadas y rentables. Las organizaciones de pruebas de terceros brindan experiencia en pruebas de esterilidad, análisis microbiológicos, evaluación de biocompatibilidad, validación de software y soporte de certificación. La subcontratación permite a los fabricantes reducir la inversión de capital y al mismo tiempo acceder a tecnologías de laboratorio avanzadas y profesionales regulatorios experimentados.

Por tecnología

Los dispositivos médicos de implantes activos representan un segmento importante dentro del mercado de pruebas de dispositivos médicos debido a la creciente demanda de marcapasos, neuroestimuladores, implantes cocleares y sistemas implantables de monitorización cardíaca. Este segmento representa casi el 18 % de la cuota de mercado de tecnología debido a los estrictos requisitos de seguridad eléctrica, validación de software y pruebas de rendimiento a largo plazo. Los proveedores de pruebas se centran en la evaluación de la biocompatibilidad, la confiabilidad de la batería y la compatibilidad electromagnética para garantizar la funcionalidad ininterrumpida del dispositivo. Mercado de pruebas de dispositivos médicos Las tendencias indican una creciente adopción de dispositivos implantables conectados que admiten la monitorización remota de pacientes.

Los dispositivos médicos activos representan aproximadamente el 24% de la cuota de mercado de pruebas de dispositivos médicos porque los proveedores de atención médica dependen cada vez más de equipos terapéuticos y de diagnóstico motorizados. Este segmento incluye bombas de infusión, sistemas de imágenes, ventiladores, láseres quirúrgicos y tecnologías de monitorización de pacientes. Los servicios de pruebas enfatizan la seguridad eléctrica, el rendimiento térmico, la confiabilidad del software y la eficiencia operativa en diferentes condiciones clínicas. El análisis del mercado de pruebas de dispositivos médicos destaca el aumento de la inversión en ciberseguridad y pruebas de interoperabilidad para tecnologías sanitarias conectadas a la nube.

Los dispositivos médicos no activos contribuyen con casi el 20% del mercado de pruebas de dispositivos médicos porque los hospitales y centros de atención médica continúan utilizando ampliamente instrumentos quirúrgicos, catéteres, productos para el cuidado de heridas y suministros médicos desechables. Aunque estos dispositivos no funcionan eléctricamente, requieren pruebas rigurosas para garantizar la esterilidad, validación del embalaje, verificación del material y evaluación de la durabilidad. Las estadísticas del mercado de pruebas de dispositivos médicos muestran una creciente demanda de pruebas microbiológicas y servicios de inspección de calidad en este segmento. Los fabricantes están invirtiendo en tecnologías de prevención de infecciones y materiales sanitarios avanzados para mejorar la seguridad del paciente.

Los dispositivos de diagnóstico in vitro representan aproximadamente el 16 % de la cuota de mercado de pruebas de dispositivos médicos debido a la creciente demanda de diagnósticos de laboratorio, sistemas de pruebas moleculares y soluciones sanitarias en el punto de atención. Los servicios de prueba para productos IVD incluyen validación analítica, análisis microbiológico, pruebas de estabilidad de reactivos y verificación de software. Mercado de pruebas de dispositivos médicos El análisis de pronóstico destaca la creciente demanda de sistemas de diagnóstico automatizados y tecnologías de laboratorio impulsadas por IA.

Los dispositivos oftálmicos representan casi el 8% del mercado de pruebas de dispositivos médicos debido a la creciente adopción de lentes intraoculares, sistemas de imágenes de la retina y tecnologías de corrección de la visión asistidas por láser. Los procedimientos de prueba se centran en el rendimiento óptico, la garantía de esterilidad, la durabilidad a largo plazo y la evaluación de la biocompatibilidad. Los hallazgos del Informe de la industria de pruebas de dispositivos médicos indican una creciente demanda de servicios de pruebas asociados con tecnologías de cirugía ocular mínimamente invasivas y dispositivos de atención médica oftálmica inteligentes. El envejecimiento de la población y la creciente incidencia de cataratas, glaucoma y trastornos de la retina están respaldando la innovación en productos oftálmicos. Los fabricantes están dando cada vez más prioridad al cumplimiento normativo y la verificación de la calidad para fortalecer la confiabilidad del producto y mejorar los resultados del tratamiento de los pacientes.

Los dispositivos ortopédicos y dentales representan aproximadamente el 9% de la cuota de mercado de pruebas de dispositivos médicos debido a la creciente demanda de implantes, prótesis, restauraciones dentales y sistemas de fijación. Los procedimientos de prueba incluyen evaluación de resistencia mecánica, análisis de fatiga, pruebas de corrosión y evaluación de biocompatibilidad para garantizar la durabilidad del producto a largo plazo y la seguridad del paciente. Mercado de pruebas de dispositivos médicos Las oportunidades están aumentando debido a la adopción de biomateriales avanzados y tecnologías de impresión 3D en la fabricación ortopédica y dental. Las organizaciones de pruebas están integrando sistemas de inspección robótica y plataformas de simulación digital para mejorar la evaluación de la calidad del producto. Los crecientes trastornos musculoesqueléticos y la creciente concienciación sobre la atención de la salud dental continúan impulsando la demanda de pruebas en este segmento.

Los dispositivos vasculares contribuyen con casi el 5% del mercado de pruebas de dispositivos médicos porque los proveedores de atención médica utilizan cada vez más stents, catéteres, injertos y sistemas de acceso vascular en los procedimientos de tratamiento cardiovascular. Estos dispositivos requieren pruebas exhaustivas de dinámica de flujo, resistencia a la presión, biocompatibilidad y validación de esterilización. Los resultados del Informe de investigación de mercado de pruebas de dispositivos médicos muestran una inversión cada vez mayor en servicios de pruebas para tecnologías vasculares mínimamente invasivas y dispositivos cardiovasculares liberadores de fármacos. Las autoridades reguladoras están fortaleciendo los requisitos de seguridad y rendimiento a largo plazo para los productos cardiovasculares, lo que aumenta la necesidad de capacidades avanzadas de evaluación de la calidad. La creciente prevalencia de enfermedades cardiovasculares y la creciente adopción de tratamientos mínimamente invasivos continúan respaldando el crecimiento del mercado.

Por clase

Los dispositivos médicos de Clase I representan aproximadamente el 32 % de la cuota de mercado de pruebas de dispositivos médicos porque esta categoría incluye productos sanitarios de bajo riesgo, como suministros desechables, instrumentos portátiles, vendajes y herramientas de examen. Aunque los requisitos reglamentarios son menos complejos que las categorías de mayor riesgo, los fabricantes aún requieren pruebas de esterilidad, validación de empaques y servicios de inspección de calidad. El análisis del mercado de pruebas de dispositivos médicos indica una creciente demanda de control de la contaminación y verificación de materiales dentro del segmento de Clase I. La creciente expansión de la infraestructura sanitaria y el mayor uso de productos médicos desechables están animando a los fabricantes a fortalecer las estrategias de garantía de calidad.

Los dispositivos de Clase II representan casi el 44% del mercado de pruebas de dispositivos médicos porque esta categoría incluye bombas de infusión, sistemas de monitorización de pacientes, tecnologías de diagnóstico por imágenes e instrumentos quirúrgicos que requieren una supervisión regulatoria moderada. Los procedimientos de prueba se centran en la seguridad eléctrica, la validación del software, la evaluación de la usabilidad y la verificación del rendimiento. Mercado de pruebas de dispositivos médicos Las tendencias destacan la creciente demanda de pruebas de ciberseguridad y evaluación de interoperabilidad para tecnologías sanitarias conectadas dentro de esta categoría. Los fabricantes subcontratan cada vez más los servicios de pruebas a laboratorios especializados para acelerar la aprobación del cumplimiento y reducir la carga operativa.

Los dispositivos médicos de Clase III poseen aproximadamente el 24% de la cuota de mercado de pruebas de dispositivos médicos debido a los estrictos requisitos regulatorios para tecnologías implantables y de soporte vital de alto riesgo. Esta categoría incluye marcapasos, válvulas cardíacas, neuroestimuladores y desfibriladores implantables que requieren una validación clínica exhaustiva y pruebas de confiabilidad a largo plazo. Las perspectivas del mercado de pruebas de dispositivos médicos siguen siendo sólidas para los productos de Clase III porque los proveedores de atención médica continúan adoptando tecnologías implantables avanzadas para el manejo de enfermedades crónicas y las intervenciones quirúrgicas. Las organizaciones de pruebas están invirtiendo fuertemente en evaluación de biocompatibilidad, verificación de software y pruebas de ciberseguridad para garantizar la seguridad del paciente y el cumplimiento normativo.

Perspectivas regionales del mercado de pruebas de dispositivos médicos

América del norte

North America Medical Device Testing Market, 2026 (Percentage)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte representa aproximadamente el 39 % de la cuota de mercado mundial de pruebas de dispositivos médicos debido a una sólida infraestructura sanitaria, marcos regulatorios avanzados y una amplia innovación en tecnología médica. La región se beneficia de la presencia de importantes fabricantes de dispositivos médicos, laboratorios de pruebas especializados e instituciones de investigación sanitaria bien establecidas. Los estándares regulatorios relacionados con la seguridad de los productos, la validación del software y el control de calidad siguen siendo muy estrictos, lo que genera una demanda sostenida de servicios de pruebas avanzados.

Mercado de pruebas de dispositivos médicos El crecimiento en América del Norte también se ve respaldado por la creciente adopción de sistemas de atención médica conectados, dispositivos de cirugía robótica y tecnologías de monitoreo portátiles. Los proveedores de atención médica en Estados Unidos y Canadá están invirtiendo fuertemente en plataformas de salud digitales que requieren pruebas exhaustivas de ciberseguridad e interoperabilidad. Además, la creciente demanda de procedimientos quirúrgicos mínimamente invasivos y dispositivos de atención médica domiciliaria continúa ampliando las oportunidades para servicios de pruebas y certificación especializados en toda la región.

Europa

Europa representa casi el 30% de la cuota de mercado de pruebas de dispositivos médicos debido a una fuerte aplicación de las regulaciones, la creciente modernización de la atención médica y el aumento de las exportaciones de dispositivos médicos. Los países de la región están implementando estándares de seguridad y calidad más estrictos para dispositivos implantables, plataformas de diagnóstico y sistemas de salud conectados. Las organizaciones de pruebas europeas están ampliando sus capacidades en pruebas microbiológicas, verificación de software y evaluación del cumplimiento ambiental.

Mercado de pruebas de dispositivos médicos Las perspectivas para Europa siguen siendo positivas debido al aumento de las inversiones en tecnologías sanitarias digitales y prácticas de fabricación médica sostenibles. La implementación de regulaciones actualizadas sobre dispositivos médicos ha alentado a los fabricantes a adoptar procedimientos de prueba integrales a lo largo de los ciclos de desarrollo de productos. La demanda de servicios de pruebas subcontratados también está aumentando a medida que los fabricantes buscan aprobaciones regulatorias más rápidas y experiencia especializada en gestión de cumplimiento.

Mercado de pruebas de dispositivos médicos de Alemania

Alemania representa aproximadamente el 28 % del mercado europeo de pruebas de dispositivos médicos debido a su sólida experiencia en ingeniería, su ecosistema avanzado de fabricación de atención médica y sus amplias exportaciones de tecnología médica. El país alberga numerosos fabricantes especializados en equipos de diagnóstico, instrumentos quirúrgicos, implantes ortopédicos y tecnologías de imágenes. Los laboratorios de pruebas alemanes están muy centrados en ingeniería de precisión, validación de software y sistemas de inspección automatizados para respaldar la fabricación médica de alta calidad.

El análisis del informe de investigación de mercado de pruebas de dispositivos médicos destaca el aumento de las inversiones en tecnologías de la Industria 4.0 dentro del sector de fabricación médica de Alemania. Las empresas están integrando plataformas de prueba impulsadas por IA, robótica y sistemas de cumplimiento digital para mejorar la eficiencia operativa y la confiabilidad del producto. El país también se beneficia de una sólida colaboración entre institutos de investigación, proveedores de atención médica y organizaciones de pruebas. La creciente demanda de tecnologías sanitarias portátiles y dispositivos de monitorización remota de pacientes está creando oportunidades adicionales para servicios avanzados de pruebas y certificación.

Mercado de pruebas de dispositivos médicos del Reino Unido

El Reino Unido posee casi el 22% de la cuota de mercado europeo de pruebas de dispositivos médicos debido a la creciente innovación en el cuidado de la salud, sus sólidas capacidades de investigación clínica y la creciente adopción de tecnologías de salud digitales. Los fabricantes británicos de dispositivos médicos se centran cada vez más en soluciones sanitarias basadas en software, dispositivos de diagnóstico portátiles y sistemas de monitorización remota de pacientes que requieren pruebas exhaustivas y verificación de cumplimiento.

Mercado de pruebas de dispositivos médicos Las perspectivas indican una creciente inversión en pruebas de ciberseguridad y validación de software en todo el sector de tecnología sanitaria del Reino Unido. Las organizaciones de pruebas están fortaleciendo su experiencia en consultoría regulatoria, evaluación de comunicaciones inalámbricas y pruebas de usabilidad para dispositivos sanitarios conectados. Las iniciativas de modernización de la atención médica del país y el creciente enfoque en la seguridad del paciente están alentando a los fabricantes a adoptar estrategias integrales de garantía de calidad. La demanda de servicios de pruebas subcontratados también está aumentando entre las pequeñas y medianas empresas de dispositivos médicos que buscan experiencia regulatoria especializada.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 24 % de la cuota de mercado de pruebas de dispositivos médicos y está emergiendo como una de las regiones de más rápido crecimiento debido a la expansión de la infraestructura sanitaria, el aumento de las actividades de fabricación médica y la creciente adopción de tecnología sanitaria. Los países de la región están invirtiendo fuertemente en la producción nacional de dispositivos médicos, la modernización regulatoria y las iniciativas de digitalización de la atención médica.

Mercado de pruebas de dispositivos médicos El análisis de las previsiones muestra una creciente demanda de servicios de pruebas subcontratados en Asia y el Pacífico a medida que los fabricantes internacionales establecen instalaciones de producción regionales. El aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y la creciente demanda de dispositivos de diagnóstico asequibles están respaldando la expansión del mercado. Los laboratorios de pruebas regionales también están mejorando sus capacidades en validación de esterilización, evaluación de empaques y pruebas de software para respaldar el panorama tecnológico en evolución de la atención médica.

Mercado de pruebas de dispositivos médicos de Japón

Japón aporta aproximadamente el 26 % del mercado de pruebas de dispositivos médicos de Asia y el Pacífico debido a su infraestructura sanitaria avanzada, su fuerte innovación en tecnología médica y su población envejecida. Los fabricantes japoneses están muy centrados en equipos sanitarios de precisión, sistemas de cirugía robótica y dispositivos de monitorización portátiles que requieren una evaluación de calidad integral y validación de software.

El análisis del mercado de pruebas de dispositivos médicos destaca el aumento de la inversión en laboratorios de pruebas automatizados y sistemas de monitoreo de calidad basados en inteligencia artificial en todo el sector de fabricación de atención médica de Japón. Las autoridades reguladoras del país hacen hincapié en el cumplimiento estricto de los estándares de seguridad, rendimiento y confiabilidad de los dispositivos. La creciente adopción de plataformas de telemedicina y tecnologías de atención médica domiciliaria está creando una demanda adicional de pruebas de comunicación inalámbrica y servicios de evaluación de ciberseguridad. Los proveedores de pruebas japoneses también están ampliando sus asociaciones con fabricantes internacionales de atención médica para fortalecer la competitividad del mercado global.

Mercado de pruebas de dispositivos médicos de China

China representa casi el 35% de la cuota de mercado de pruebas de dispositivos médicos de Asia y el Pacífico debido a su industria de fabricación médica en rápida expansión, sus crecientes inversiones en atención médica y su creciente demanda de tecnologías de diagnóstico avanzadas. Los fabricantes nacionales producen cada vez más dispositivos implantables, equipos de imágenes y sistemas sanitarios portátiles para los mercados nacionales e internacionales. Esta expansión ha aumentado significativamente la demanda de servicios de prueba, inspección y certificación.

Mercado de pruebas de dispositivos médicos Las tendencias en China incluyen la adopción de sistemas de inspección automatizados, tecnologías de fabricación inteligentes y plataformas de gestión de cumplimiento digital. Las iniciativas gubernamentales que apoyan la modernización de la atención sanitaria y la innovación de dispositivos médicos locales están fomentando la inversión en infraestructura de pruebas. Las organizaciones internacionales de pruebas también están ampliando sus operaciones en China para respaldar las crecientes actividades de fabricación orientadas a la exportación. La creciente concientización sobre la atención médica y un mayor enfoque en la seguridad del paciente continúan fortaleciendo la demanda de soluciones de pruebas avanzadas en todo el país.

Resto del mundo

Las regiones del resto del mundo representan aproximadamente el 7% de la cuota de mercado de pruebas de dispositivos médicos, respaldadas por el creciente desarrollo de la infraestructura sanitaria y la creciente adopción de tecnologías médicas importadas. Los países de América Latina, Medio Oriente y África están fortaleciendo gradualmente las regulaciones sanitarias y los estándares de garantía de calidad para los dispositivos médicos.

Mercado de pruebas de dispositivos médicos Las oportunidades en estas regiones se están expandiendo porque los gobiernos están invirtiendo en la modernización de los hospitales, la infraestructura de diagnóstico y los sistemas de atención médica digitales. Los proveedores de pruebas internacionales están ingresando cada vez más a los mercados emergentes a través de asociaciones estratégicas y expansión de laboratorios regionales. La demanda de servicios de certificación e inspección es particularmente fuerte para los dispositivos médicos importados que deben cumplir con las regulaciones sanitarias regionales. La expansión de los centros de salud privados y las actividades de turismo médico también está contribuyendo al desarrollo del mercado a largo plazo en las economías emergentes.

Lista de las principales empresas de pruebas de dispositivos médicos

- Eurofins Scientific (Luxemburgo)

- Intertek Group plc (Reino Unido)

- SGS Société Générale de Surveillance SA. (Suiza)

- Bureau Veritas (Francia)

- TÜV SÜD (Alemania)

Las dos principales empresas por cuota de mercado

- Eurofins Científico – 18%

- SGS Société Générale de Surveillance SA. – 15%

Análisis y oportunidades de inversión

El mercado de pruebas de dispositivos médicos está atrayendo importantes inversiones debido a la creciente complejidad regulatoria y la creciente demanda de dispositivos sanitarios tecnológicamente avanzados. Los inversores se están centrando en laboratorios de pruebas especializados en validación de ciberseguridad, evaluación de biocompatibilidad y verificación de software porque estos servicios se están volviendo esenciales para las tecnologías sanitarias conectadas. Las empresas de capital privado y los inversores en atención médica también están apoyando la expansión de instalaciones de pruebas automatizadas y plataformas de gestión de cumplimiento digital para mejorar la eficiencia operativa.

Mercado de pruebas de dispositivos médicos Las oportunidades se están expandiendo a través de fusiones, adquisiciones y asociaciones estratégicas entre organizaciones de pruebas y fabricantes de dispositivos médicos. Las empresas están invirtiendo fuertemente en sistemas de detección de defectos impulsados por IA, tecnologías de inspección robótica y plataformas de control de calidad basadas en la nube para fortalecer las capacidades de servicio. Los mercados sanitarios emergentes en Asia-Pacífico y Oriente Medio están creando oportunidades de inversión adicionales para los proveedores de pruebas internacionales que buscan expansión geográfica.

Desarrollo de nuevos productos

La innovación dentro del mercado de pruebas de dispositivos médicos se centra cada vez más en la automatización, la digitalización y las soluciones de análisis avanzado. Los proveedores de pruebas están desarrollando plataformas habilitadas para IA capaces de identificar defectos de fabricación, predecir fallas de dispositivos y mejorar la precisión de la documentación de cumplimiento. También se están introduciendo sistemas de inspección robótica automatizada para mejorar la precisión en los procesos de garantía de calidad para dispositivos implantables e instrumentos quirúrgicos mínimamente invasivos.

Las tendencias del mercado de pruebas de dispositivos médicos destacan aún más el desarrollo de entornos de prueba integrados en la nube que admiten la colaboración remota, el monitoreo en tiempo real y la gestión de cumplimiento centralizada. Las plataformas de pruebas de ciberseguridad se están volviendo más sofisticadas a medida que los dispositivos sanitarios conectados requieren capacidades avanzadas de detección de amenazas y evaluación de vulnerabilidades. Las empresas también están introduciendo tecnologías de gemelos digitales que simulan el rendimiento del dispositivo en diferentes condiciones operativas, lo que permite a los fabricantes optimizar la confiabilidad del producto antes de su comercialización.

Cinco acontecimientos recientes (2023-2025)

- Eurofins Scientific amplió sus capacidades de prueba de ciberseguridad de dispositivos médicos para respaldar las tecnologías sanitarias conectadas.

- SGS Société Générale de Surveillance SA. lanzó servicios avanzados de validación de software para dispositivos médicos habilitados para IA.

- TÜV SÜD introdujo sistemas de inspección robótica automatizada para implantablesfabricación de dispositivos médicosinstalaciones.

- Bureau Veritas amplió sus laboratorios de pruebas de biocompatibilidad para abordar la creciente demanda de dispositivos sanitarios portátiles.

- Intertek Group plc reforzó sus servicios de pruebas de comunicación inalámbrica para sistemas de monitorización remota de pacientes.

Cobertura del informe del mercado de pruebas de dispositivos médicos

El informe del mercado de pruebas de dispositivos médicos proporciona un análisis exhaustivo de los servicios de prueba, inspección y certificación en las industrias mundiales de fabricación de atención sanitaria. El informe evalúa los principales impulsores del mercado, las restricciones, las oportunidades y los desafíos que afectan la expansión de la industria. También examina los desarrollos regulatorios, la innovación tecnológica, las tendencias de subcontratación y las actividades de inversión que dan forma al panorama competitivo.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El análisis de la industria de pruebas de dispositivos médicos dentro del informe incluye segmentación por tipo, aplicación y perspectiva regional. La evaluación detallada de los mercados de América del Norte, Europa, Asia-Pacífico y el resto del mundo destaca áreas clave de crecimiento, tendencias regulatorias e iniciativas de modernización de la atención médica. El informe también describe las principales organizaciones de pruebas y examina iniciativas estratégicas como adquisiciones, expansión de laboratorios, transformación digital y desarrollo de nuevos servicios.

Preguntas frecuentes

Se estima que el mercado mundial de pruebas de dispositivos médicos alcanzará los 12.590 millones de dólares en 2026 y se prevé que alcance los 18.570 millones de dólares en 2034.

Se prevé que el mercado crezca a una tasa compuesta anual del 4,98% durante 2026-2034.

América del Norte dominó el mercado con una participación del 39 % en 2025, respaldada por una infraestructura sanitaria avanzada y estrictos estándares regulatorios.

El segmento de servicios de pruebas representó casi el 48% de la cuota de mercado global en 2025 debido al aumento de los requisitos de cumplimiento normativo.

Los dispositivos médicos de implantes activos ocuparon aproximadamente el 18% de la cuota de mercado en 2025, impulsado por la creciente demanda de tecnologías sanitarias implantables avanzadas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 140

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.