Tamaño del mercado de software de terminología médica, participación y análisis de la industria por uso final (proveedores de atención médica, proveedores de TI para el cuidado de la salud), por aplicación (informes de calidad, agregación de datos) y pronóstico regional, 2026-2034

Descripción general del mercado de software de terminología médica

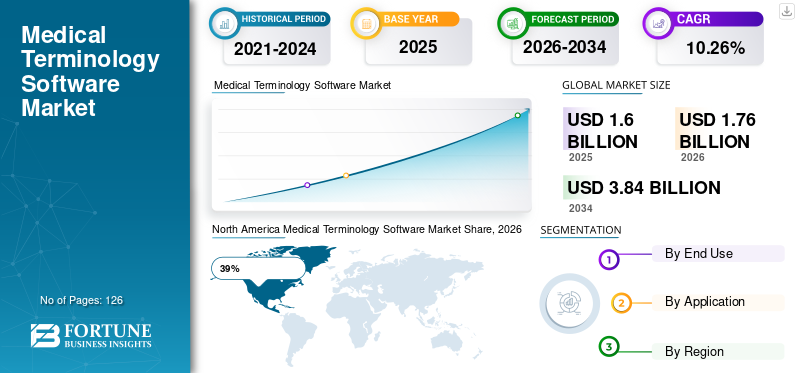

El tamaño del mercado mundial de software de terminología médica se valoró en 1,60 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,76 mil millones de dólares en 2026 a 3,84 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,26% durante el período previsto.

El mercado de software de terminología médica se está expandiendo constantemente debido a la rápida digitalización de la documentación sanitaria, la integración de registros médicos electrónicos y los requisitos de comunicación clínica estandarizados. Las organizaciones sanitarias dependen cada vez más de los sistemas de gestión terminológica para mejorar la precisión de la codificación, la coherencia de los datos de los pacientes y la interoperabilidad entre plataformas sanitarias. El análisis del mercado de software de terminología médica muestra que los hospitales, centros de diagnóstico y proveedores de TI de atención médica están invirtiendo en soluciones automatizadas de mapeo de terminología para reducir los errores de documentación clínica y mejorar la eficiencia operativa. La demanda de plataformas de gestión terminológica basadas en la nube ha aumentado a medida que los centros sanitarios buscan una infraestructura escalable. Las tendencias del mercado de software de terminología médica también indican una creciente adopción de soporte de codificación asistida por IA y herramientas de estandarización de terminología multilingüe.

El mercado de software de terminología médica de los Estados Unidos tiene aproximadamente una participación del 34% en América del Norte debido a la avanzada infraestructura de TI para el cuidado de la salud y la amplia adopción de registros médicos electrónicos. Más del 79% de los grandes sistemas de salud del país utilizan plataformas de terminología clínica estandarizadas para mejorar la precisión de la codificación y el cumplimiento normativo. El análisis de la industria del software de terminología médica indica que los proveedores de atención médica implementan cada vez más herramientas automatizadas de gestión de vocabulario para respaldar iniciativas de atención basadas en valores y estándares de interoperabilidad. Los crecientes volúmenes de datos de pacientes en hospitales y organizaciones de seguros continúan impulsando la demanda de sistemas avanzados de integración de terminología. Los proveedores de análisis de atención médica en los Estados Unidos también dan prioridad a las soluciones de normalización de terminología para la agregación e informes de datos clínicos a gran escala.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave

Tamaño y crecimiento del mercado

- Tamaño del mercado mundial en 2025: 1.590 millones de dólares

- Tamaño del mercado mundial en 2034: 3.840 millones de dólares

- CAGR (2026-2034): 10,26%

Cuota de mercado – Regional

- América del Norte: 39%

- Europa: 27%

- Asia-Pacífico: 24%

- Resto del mundo: 10%

Acciones a nivel de país

- Alemania: 31% del mercado europeo

- Reino Unido: 24% del mercado europeo

- Japón: 29% del mercado de Asia-Pacífico

- China: 16% del mercado de Asia-Pacífico

Últimas tendencias del mercado de software de terminología médica

El mercado de software de terminología médica está experimentando una transformación significativa debido a la creciente adopción de inteligencia artificial, procesamiento del lenguaje natural y sistemas de gestión sanitaria integrados en la nube. Las organizaciones de atención médica están implementando software de terminología avanzada para optimizar los flujos de trabajo de codificación, mejorar la calidad de los datos clínicos y reducir la carga administrativa en las instalaciones médicas. Los resultados del Informe de investigación de mercado de software de terminología médica indican que casi el 68% de los proveedores de atención médica prefieren plataformas de terminología integradas capaces de soportar la validación de datos en tiempo real y el mapeo automatizado de códigos.

Otra tendencia importante en las perspectivas del mercado de software de terminología médica es el uso creciente de plataformas centradas en la interoperabilidad. Las instituciones sanitarias están integrando cada vez más bases de datos terminológicas SNOMED CT, ICD, CPT y LOINC en sistemas centralizados para respaldar un intercambio fluido de información de los pacientes. Más del 72% de los proveedores de TI para el cuidado de la salud están mejorando la compatibilidad del software terminológico con los sistemas de registros médicos electrónicos y las aplicaciones de telesalud. Software de terminología médica Market Insights revela además una creciente demanda de soporte de terminología multilingüe debido a los servicios de atención médica transfronterizos y la expansión del turismo médico.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado de software de terminología médica

CONDUCTOR

Adopción creciente de registros médicos electrónicos y estándares de interoperabilidad

La creciente implementación de sistemas de registros médicos electrónicos en hospitales, clínicas y laboratorios de diagnóstico es un importante impulsor que respalda el crecimiento del mercado de software de terminología médica. Los proveedores de atención médica requieren marcos de lenguaje clínico estandarizados para mejorar la coherencia de los registros de los pacientes y garantizar una comunicación precisa entre los profesionales de la salud. Más del 74% de los centros de salud a nivel mundial han acelerado la inversión en sistemas de mapeo terminológico para respaldar iniciativas de interoperabilidad y estándares de intercambio de datos de atención médica. El análisis del mercado de software de terminología médica indica que las plataformas de terminología ayudan a minimizar los errores de codificación, mejorar la seguridad del paciente y mejorar la eficiencia administrativa. Las organizaciones de atención médica también están dando prioridad a la estandarización de la terminología para cumplir con las regulaciones y marcos de presentación de informes de atención médica en evolución. El software de terminología integrado admite sistemas de clasificación automatizados, lo que reduce la carga de trabajo de documentación manual para los profesionales médicos. Las oportunidades de mercado de software de terminología médica están aumentando a medida que las instituciones de atención médica buscan soluciones escalables capaces de gestionar volúmenes crecientes de datos de pacientes.

RESTRICCIÓN

Alta complejidad de implementación y costos de integración

El mercado de software de terminología médica enfrenta restricciones asociadas con la complejidad de la implementación, los requisitos de modernización de la infraestructura y los gastos de integración. Los centros de salud pequeños y medianos a menudo tienen dificultades para implementar sistemas avanzados de gestión de terminología debido a los presupuestos de TI limitados y la escasez de profesionales técnicos capacitados. Casi el 46% de los centros de salud regionales informan dificultades operativas durante la migración de sistemas heredados a plataformas de terminología estandarizadas. El análisis de la industria del software de terminología médica indica que los requisitos de personalización y los problemas de compatibilidad con los sistemas de registros médicos electrónicos existentes pueden retrasar los plazos de implementación. Las organizaciones sanitarias también enfrentan desafíos relacionados con la capacitación de los empleados y la adaptación del flujo de trabajo. Los miembros del personal clínico requieren educación especializada para utilizar de manera eficiente sistemas de codificación y software de terminología automatizados. La integración de múltiples bases de datos de atención médica y bibliotecas de terminología puede crear interrupciones operativas durante las fases iniciales de implementación.

OPORTUNIDAD

Expansión de las soluciones de documentación clínica impulsadas por IA

Inteligencia artificialLa integración presenta fuertes oportunidades de crecimiento dentro del mercado de software de terminología médica. Los proveedores de atención médica implementan cada vez más sistemas de gestión de terminología basados en IA capaces de automatizar la codificación médica, identificar inconsistencias en la documentación y mejorar la precisión del apoyo a las decisiones clínicas. Aproximadamente el 63% de las organizaciones de TI de atención médica están invirtiendo en algoritmos de aprendizaje automático para codificación predictiva y estandarización terminológica automatizada. Las tendencias del mercado de software de terminología médica indican una preferencia creciente por plataformas inteligentes capaces de reducir la carga de documentación médica y mejorar la productividad operativa. La expansión de las iniciativas de análisis de atención médica y gestión de la salud de la población fortalece aún más las oportunidades de mercado. El software de terminología avanzada admite la agregación de datos clínicos a gran escala, lo que permite a los proveedores de atención médica generar información analítica precisa para la optimización del tratamiento y la planificación de recursos. Los resultados del Informe de investigación de mercado de software de terminología médica muestran una creciente adopción de sistemas de terminología nativos de la nube integrados con capacidades de procesamiento del lenguaje natural.

DESAFÍO

Actualizaciones frecuentes en los estándares de codificación de atención médica

Las modificaciones continuas en los sistemas de codificación de atención médica y los requisitos regulatorios siguen siendo un desafío importante para el mercado de software de terminología médica. Las clasificaciones de codificación médica, las pautas de reembolso y los estándares de terminología clínica evolucionan con frecuencia, lo que requiere que los proveedores de software mantengan actualizaciones y revisiones del sistema constantes. Casi el 58 % de las organizaciones de atención médica experimentan interrupciones operativas durante las transiciones entre marcos de codificación actualizados y regulaciones de cumplimiento. El análisis de las perspectivas del mercado de software de terminología médica destaca que mantener la compatibilidad con estándares en evolución, como las actualizaciones de ICD y los marcos de interoperabilidad, aumenta la complejidad del mantenimiento del software. Los proveedores de atención médica también enfrentan desafíos relacionados con la sincronización de bases de datos terminológicas entre múltiples departamentos y redes de atención médica. Las actualizaciones terminológicas inconsistentes pueden provocar imprecisiones en la facturación, errores en los informes e ineficiencias administrativas. El análisis de participación de mercado de software de terminología médica indica que los proveedores de software más pequeños a menudo tienen dificultades para proporcionar actualizaciones rápidas y el soporte técnico continuo que requieren las organizaciones de atención médica.

Segmentación del mercado de software de terminología médica

Por uso final

Los proveedores de atención médica representan aproximadamente el 57% de la participación de mercado porque los hospitales, clínicas especializadas y laboratorios de diagnóstico dependen cada vez más de sistemas de gestión terminológica para la comunicación clínica estandarizada. El análisis del mercado de software de terminología médica muestra que los proveedores de atención médica utilizan software de terminología para reducir las imprecisiones de codificación, mejorar la seguridad del paciente y agilizar el procesamiento de reembolsos. Más del 73% de los hospitales de múltiples especialidades han integrado soluciones terminológicas automatizadas con plataformas de registros médicos electrónicos para respaldar la documentación clínica en tiempo real.

Los proveedores de TI para el sector sanitario tienen casi el 43 % de la cuota de mercado debido a la creciente demanda de ecosistemas integrados de software sanitario y soluciones de infraestructura centradas en la interoperabilidad. El análisis del informe de la industria de software de terminología médica indica que los proveedores de software están desarrollando activamente herramientas de gestión de terminología compatibles con registros médicos electrónicos, sistemas de telemedicina y plataformas de análisis de atención médica. Más del 66% de los proveedores de TI para el cuidado de la salud ahora incluyen funciones de estandarización de terminología dentro de soluciones más amplias de gestión de información clínica. Los proveedores de TI para el sector sanitario también están invirtiendo fuertemente en inteligencia artificial y capacidades de procesamiento del lenguaje natural para mejorar el soporte de codificación automatizada y la precisión del mapeo de datos clínicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Las aplicaciones de informes de calidad representan aproximadamente el 54 % de la participación de mercado porque las organizaciones de atención médica se centran cada vez más en el cumplimiento normativo, el seguimiento de los resultados de los pacientes y la evaluación comparativa del desempeño. Software de terminología médica Market Insights indica que las plataformas de terminología admiten una clasificación precisa de los datos clínicos necesarios para iniciativas de informes de calidad y auditorías de atención médica. Más del 71 % de las instituciones sanitarias utilizan software terminológico para mejorar la coherencia en la documentación de los pacientes y reducir las discrepancias en los informes. Los proveedores de atención médica también confían en los sistemas de gestión terminológica para el seguimiento automatizado del cumplimiento y la generación de informes estandarizados en todos los departamentos. El crecimiento del mercado de software de terminología médica está respaldado por la creciente demanda de modelos de atención médica basados en el valor que requieren métricas de calidad precisas e indicadores de seguridad del paciente.

Las aplicaciones de agregación de datos representan casi el 46 % de la cuota de mercado debido a la creciente necesidad de gestión centralizada de la información sanitaria y análisis de la salud de la población. El análisis del mercado de software de terminología médica muestra que las organizaciones de atención médica implementan software de terminología para consolidar la información del paciente de múltiples sistemas clínicos y mejorar la interoperabilidad. Más del 69% de las plataformas de análisis de atención médica utilizan marcos terminológicos estandarizados para una agregación precisa de datos clínicos y un análisis predictivo de la atención médica. El creciente uso de análisis de big data y de investigación sanitaria impulsada por la IA respalda aún más la demanda de sistemas de agregación de datos basados en terminología. Las oportunidades de mercado de software de terminología médica se están expandiendo a medida que los proveedores de atención médica buscan plataformas integradas capaces de gestionar grandes conjuntos de datos de pacientes y respaldar la planificación del tratamiento basada en evidencia.

Perspectivas regionales del mercado de software de terminología médica

América del norte

North America Medical Terminology Software Market Share, 2026 (%) Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado de software de terminología médica con aproximadamente un 39 % de participación de mercado porque las instituciones de atención médica de Estados Unidos y Canadá invierten fuertemente en iniciativas de transformación de la atención médica digital. Más del 81% de los hospitales de la región utilizan plataformas de gestión terminológica integradas con sistemas de registros médicos electrónicos para mejorar la precisión de la codificación y el cumplimiento normativo. Los hallazgos del Informe de investigación de mercado de software de terminología médica indican que la expansión del análisis de atención médica y los mandatos de interoperabilidad continúan impulsando la adopción de soluciones avanzadas de software de terminología. La región se beneficia de una fuerte presencia de empresas de TI para el cuidado de la salud, una infraestructura de nube avanzada y requisitos de gestión de datos de atención médica a gran escala. Las organizaciones sanitarias implementan cada vez más sistemas terminológicos asistidos por IA para automatizar los flujos de trabajo de codificación y mejorar la eficiencia de la documentación clínica.

Europa

Europa representa aproximadamente el 27 % de la cuota de mercado dentro del mercado de software de terminología médica debido a la creciente digitalización de la atención sanitaria y al enfoque regulatorio en la comunicación clínica estandarizada. Las organizaciones de atención médica de toda la región continúan invirtiendo en software terminológico para respaldar marcos de interoperabilidad, registros electrónicos de pacientes y colaboración en atención médica transfronteriza. Más de los grandes hospitales de Europa utilizan plataformas de gestión terminológica para una codificación médica precisa y el intercambio de datos sanitarios. El análisis de la industria del software de terminología médica indica que los proveedores de atención médica en Europa dan prioridad a los sistemas de terminología multilingüe para respaldar a diversas poblaciones de pacientes y la coordinación internacional de la atención médica. La expansión de los análisis de atención médica y las iniciativas de atención basada en valores ha aumentado la demanda de soluciones de gestión de cumplimiento y mapeo terminológico automatizado. Los sistemas terminológicos basados en la nube están ganando popularidad porque las organizaciones de atención médica requieren una infraestructura escalable para la accesibilidad remota y la gestión centralizada de datos.

Mercado de software de terminología médica de Alemania

Alemania representa aproximadamente el 31% del mercado europeo de software de terminología médica debido a la infraestructura hospitalaria avanzada y las sólidas iniciativas de digitalización de la atención médica. Más del de las instituciones sanitarias en Alemania utilizan sistemas de documentación electrónica que requieren una integración de terminología médica estandarizada. El análisis del mercado de software de terminología médica indica una creciente demanda de software de terminología que respalde la interoperabilidad clínica y las aplicaciones de análisis de atención médica en hospitales e instituciones de investigación. Los proveedores de atención sanitaria alemanes utilizan cada vez más sistemas de gestión terminológica basados en IA para mejorar la precisión de la codificación y la eficiencia administrativa. El país también experimenta una creciente inversión en plataformas de atención médica basadas en la nube y análisis predictivos de atención médica. Las tendencias del mercado de software de terminología médica muestran un fuerte enfoque en la automatización del cumplimiento y el intercambio seguro de datos de pacientes en las redes de atención médica. La expansión de los servicios de salud digitales y la infraestructura de telemedicina continúa respaldando la adopción de software terminológico en toda Alemania.

Mercado de software de terminología médica del Reino Unido

El Reino Unido representa aproximadamente el 24% del mercado europeo de software de terminología médica porque los proveedores de atención médica continúan modernizando la infraestructura de salud digital y los sistemas de información del paciente. Más de las organizaciones de atención médica afiliadas al NHS utilizan marcos terminológicos estandarizados para la presentación de informes clínicos y la gestión de la interoperabilidad. Software de terminología médica Market Insights indica una creciente inversión en soluciones de codificación asistidas por IA y sistemas automatizados de documentación sanitaria. Las instituciones sanitarias del Reino Unido dan cada vez más prioridad a la integración del software terminológico con plataformas de telesalud y sistemas de análisis sanitario. La demanda de plataformas de gestión terminológica nativas de la nube también está aumentando debido a la expansión de los servicios de atención médica remota y los sistemas centralizados de registros de pacientes. El análisis del pronóstico del mercado de software de terminología médica destaca la creciente adopción de codificación predictiva y soporte de terminología multilingüe dentro de las redes de atención médica en todo el país.

Asia-Pacífico

Asia-Pacífico tiene aproximadamente una participación de mercado del 24% en el mercado de software de terminología médica debido a la rápida expansión de la infraestructura de atención médica y la creciente adopción de tecnologías de salud digitales. Los proveedores de atención médica de China, Japón, India, Corea del Sur y los países del sudeste asiático están invirtiendo en sistemas de registros médicos electrónicos y plataformas de gestión de terminología para mejorar la eficiencia clínica. Más del 69% de los hospitales terciarios de nueva creación en la región utilizan sistemas terminológicos estandarizados para la documentación de atención médica y la integración de datos de pacientes. Las tendencias del mercado de software de terminología médica indican un fuerte crecimiento en la adopción de software de atención médica basado en la nube en Asia y el Pacífico debido a la expansión de los servicios de telemedicina y los requisitos de análisis de atención médica. Los gobiernos de la región también están promoviendo iniciativas de interoperabilidad sanitaria y transformación digital, respaldando la demanda de herramientas de estandarización terminológica.

Mercado de software de terminología médica de Japón

Japón aporta aproximadamente el 29 % de la participación en el mercado de software de terminología médica de Asia y el Pacífico debido a la adopción de tecnología sanitaria avanzada y el fuerte énfasis en la precisión clínica. Más de los grandes hospitales de Japón utilizan sistemas de gestión terminológica integrados con registros electrónicos de pacientes y plataformas de análisis de atención sanitaria. Los hallazgos del Informe de investigación de mercado de software de terminología médica indican una creciente demanda de automatización de codificación asistida por IA y herramientas de documentación predictiva de atención médica. Los proveedores de atención médica en Japón están implementando activamente sistemas terminológicos basados en la nube para respaldar la interoperabilidad y la colaboración remota en atención médica. El país también se centra en gran medida en la robótica sanitaria, la medicina de precisión y los sistemas digitales de gestión de pacientes, lo que genera una demanda adicional de soluciones de estandarización terminológica. El crecimiento del mercado de software de terminología médica se ve respaldado aún más por las tendencias del envejecimiento de la población y los crecientes requisitos de gestión de datos sanitarios en hospitales e instituciones de investigación.

Mercado de software de terminología médica de China

China representa aproximadamente el 16% del mercado de software de terminología médica de Asia y el Pacífico debido a la rápida digitalización de la atención médica y los proyectos de modernización hospitalaria a gran escala. Más de los hospitales urbanos de China han adoptado sistemas de registros médicos electrónicos que requieren capacidades integradas de gestión terminológica. El análisis del mercado de software de terminología médica indica una creciente inversión en infraestructura de atención médica en la nube y plataformas de documentación clínica habilitadas para IA. Los proveedores de atención médica en China implementan cada vez más software terminológico para mejorar la coherencia de la codificación, el intercambio de información de los pacientes y las capacidades de análisis de la atención médica. La expansión de los servicios de telemedicina y las iniciativas de hospitales inteligentes respaldan aún más la demanda del mercado. Market Outlook de software de terminología médica destaca la creciente adopción de sistemas de terminología multilingües y tecnologías de codificación predictiva en instituciones de salud públicas y redes de atención de salud privadas en toda China.

Resto del mundo

El segmento Resto del Mundo tiene aproximadamente una participación de mercado del 10% dentro del Mercado de Software de Terminología Médica debido a la modernización continua de la infraestructura de atención médica en América Latina, Medio Oriente y África. Las organizaciones de atención médica en estas regiones implementan cada vez más plataformas de atención médica digitales y sistemas de terminología estandarizados para mejorar la documentación clínica y la gestión de datos de los pacientes. Más del 100% de los grandes hospitales privados de las economías en desarrollo han iniciado inversiones en sistemas de registros médicos electrónicos basados en terminología. Software de terminología médica Market Insights indica un creciente apoyo gubernamental a las iniciativas de interoperabilidad y digitalización de la atención médica en las economías emergentes. La adopción de software de terminología basado en la nube está aumentando porque las instituciones de atención médica buscan soluciones rentables capaces de respaldar operaciones de atención médica remota y gestión de datos centralizada. Los proveedores de atención médica también dan prioridad a los sistemas terminológicos que mejoran la precisión de los informes y el cumplimiento normativo.

Lista de las principales empresas de software de terminología médica

- Wolters Kluwer NV

- 3M

- Computación clínica BT

- Objetos médicos inteligentes, Inc.

- Apelón, Inc.

- CuidadoCom

- Arquitectura clínica, LLC

- BiTAC

- B2i Salud

- colmenaworx

Las dos principales empresas con mayor cuota de mercado

- 3M – 18% de participación de mercado

- Wolters Kluwer N.V. – 15% de cuota de mercado

Análisis y oportunidades de inversión

El mercado de software de terminología médica está atrayendo inversiones sustanciales debido a la creciente digitalización de la atención médica, las iniciativas de interoperabilidad y la demanda de sistemas avanzados de documentación clínica. Las organizaciones de atención médica continúan asignando mayores presupuestos de tecnología a plataformas de gestión terminológica capaces de mejorar la precisión de la codificación, la eficiencia operativa y la estandarización de los datos de los pacientes. El análisis del mercado de software de terminología médica indica que casi el 64% de los inversores en TI de atención médica dan prioridad a los sistemas de terminología nativos de la nube que respaldan una infraestructura de atención médica escalable y la integración de datos en tiempo real.

La inteligencia artificial y las tecnologías de procesamiento del lenguaje natural representan importantes áreas de inversión dentro del mercado. Los desarrolladores de software están invirtiendo mucho en herramientas de codificación predictiva, sistemas automatizados de mapeo terminológico y soluciones de gestión de cumplimiento asistidas por IA. Las oportunidades de mercado de software de terminología médica se están expandiendo a medida que se acelera la adopción de análisis de atención médica en hospitales, proveedores de seguros y organizaciones de investigación. Las empresas de capital riesgo también están apoyando a nuevas empresas especializadas en plataformas terminológicas centradas en la interoperabilidad y soluciones de documentación sanitaria multilingüe.

Desarrollo de nuevos productos

El desarrollo de nuevos productos dentro del mercado de software de terminología médica se centra en gran medida en la integración de la inteligencia artificial, la escalabilidad de la nube y la mejora de la interoperabilidad. Los proveedores de software están introduciendo plataformas de gestión de terminología impulsadas por IA capaces de automatizar la codificación médica, identificar inconsistencias en la documentación y mejorar la eficiencia del flujo de trabajo clínico. Las tendencias del mercado de software de terminología médica indican que más del 62% de las plataformas de terminología lanzadas recientemente incluyen funciones de procesamiento del lenguaje natural que respaldan la estandarización automatizada del vocabulario clínico.

El software terminológico nativo de la nube sigue siendo un área de innovación importante porque las organizaciones de atención médica requieren cada vez más accesibilidad remota y gestión centralizada de datos de pacientes. Los proveedores están desarrollando plataformas terminológicas flexibles basadas en suscripción compatibles con sistemas de registros médicos electrónicos, aplicaciones de telemedicina e infraestructura de análisis de atención médica. Software de terminología médica Market Insights revela una creciente demanda de sistemas de gestión de terminología multilingües que respalden la colaboración internacional en materia de atención sanitaria y las operaciones de turismo médico.

Cinco acontecimientos recientes (2023-2025)

- 3M amplió su plataforma de mejora de documentación clínica basada en IA en 2024 para respaldar el mapeo terminológico automatizado y los flujos de trabajo de codificación predictiva.

- Wolters Kluwer N.V. introdujo herramientas avanzadas de integración de gestión terminológica basadas en la nube en 2023 para análisis de atención médica y mejora de la interoperabilidad.

- Intelligent Medical Objects, Inc. lanzó capacidades mejoradas de procesamiento del lenguaje natural en 2025 para mejorar la funcionalidad de búsqueda clínica y la estandarización de la terminología.

- Clinical Architecture, LLC mejoró su plataforma de interoperabilidad sanitaria en 2024 con funciones ampliadas de normalización terminológica e integración de datos de pacientes.

- B2i Healthcare introdujo soluciones de soporte de terminología multilingüe en 2025 dirigidas a la colaboración sanitaria transfronteriza y las operaciones internacionales de investigación clínica.

Cobertura del informe del mercado Software de terminología médica

El Informe de mercado de software de terminología médica proporciona un análisis exhaustivo de los sistemas de gestión de terminología sanitaria, plataformas de interoperabilidad y tecnologías de documentación clínica utilizadas en hospitales, organizaciones de TI sanitarias, laboratorios de diagnóstico e instituciones de investigación. La cobertura del Informe de investigación de mercado de Software de terminología médica incluye una evaluación detallada de la dinámica del mercado, las tendencias de la industria, los avances tecnológicos, los patrones de inversión y los desarrollos del panorama competitivo que influyen en la expansión del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe examina la segmentación por tipo y aplicación, destacando las variaciones de la demanda entre proveedores de atención médica, proveedores de TI para atención médica, sistemas de informes de calidad y plataformas de agregación de datos. El análisis de mercado de software de terminología médica también incluye una evaluación del desempeño regional en los mercados de América del Norte, Europa, Asia-Pacífico y el resto del mundo. Se evalúan exhaustivamente las iniciativas clave de digitalización de la atención médica, las regulaciones de interoperabilidad, las tendencias de adopción de la nube y las estrategias de integración de inteligencia artificial.

- 2021-2034

- 2025

- 2021-2024

- 126

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.