Tamaño del mercado de fundición de metales, participación y análisis de la industria, por material (hierro, acero, aluminio), por aplicación (automotriz, industrial, edificación y construcción) y pronóstico regional, 2026-2034

Descripción general del mercado de fundición de metales

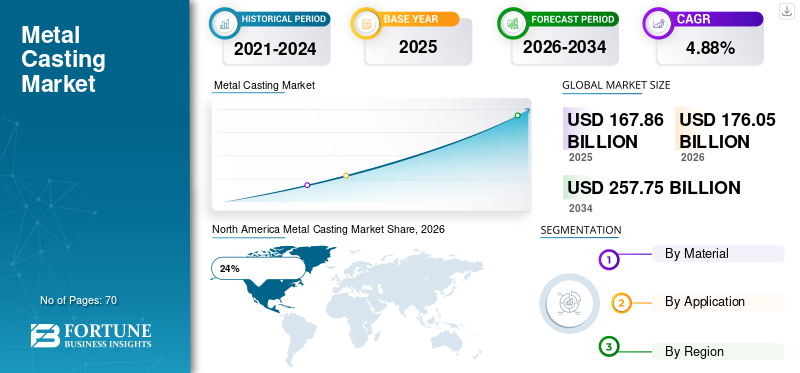

El tamaño del mercado mundial de fundición de metales se valoró en 167,86 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 176,05 mil millones de dólares en 2026 a 257,75 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,88% durante el período previsto.

El mercado mundial de fundición de metales continúa expandiéndose debido a la creciente demanda de la fabricación de automóviles, la producción de maquinaria industrial, las operaciones de ingeniería pesada, la infraestructura de energía renovable y la fabricación de equipos de transporte. Los procesos de fundición de metales se utilizan ampliamente para producir componentes metálicos complejos con alta precisión dimensional, durabilidad y rentabilidad. El Informe sobre el mercado de fundición de metales indica una fuerte adopción de la fundición de hierro, acero y aluminio en los centros de fabricación debido a la creciente demanda de estructuras livianas, componentes resistentes al calor y piezas industriales de ingeniería de precisión. El análisis del mercado de fundición de metales también destaca el uso creciente de fundiciones automatizadas, sistemas de moldeo robóticos y tecnologías de simulación digital que mejoran la productividad, reducen la generación de chatarra y respaldan las operaciones de fabricación a gran escala en todo el mundo.

El mercado de fundición de metales de los Estados Unidos sigue siendo uno de los sectores manufactureros tecnológicamente más avanzados, respaldado por la producción aeroespacial, la fabricación de defensa, las plantas de ensamblaje de automóviles y la fabricación de equipos industriales. Más de 1.800 fundiciones operan en todo el país y suministran piezas fundidas de precisión para motores, turbinas, bombas, sistemas ferroviarios y maquinaria agrícola. El Informe de la industria de fundición de metales de EE. UU. identifica la fundición de aluminio y acero como principales categorías de producción debido al aumento de las inversiones en la fabricación de vehículos eléctricos y la automatización industrial. Los fabricantes nacionales también están integrando sistemas de inspección de calidad basados en inteligencia artificial y tecnologías de fusión energéticamente eficientes para mejorar la eficiencia operativa. La demanda de componentes fabricados localmente continúa fortaleciendo las perspectivas del mercado de fundición de metales en los Estados Unidos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave

Tamaño y crecimiento del mercado

- Tamaño del mercado mundial en 2025: 167.850 millones de dólares

- Tamaño del mercado mundial en 2034: 257 750 millones de dólares

- CAGR (2025-2034): 4,88%

Cuota de mercado – Regionales

- América del Norte: 24%

- Europa: 22%

- Asia-Pacífico: 43%

- Resto del mundo: 11%

Acciones a nivel de país

- Alemania: 31% del mercado europeo

- Reino Unido: 18% del mercado europeo

- Japón: 21% del mercado de Asia-Pacífico

- China: 39% del mercado de Asia-Pacífico

Últimas tendencias del mercado de fundición de metales

Las tendencias del mercado de fundición de metales indican una rápida modernización de las operaciones de fundición a través de la automatización, plataformas de fabricación digital y software de simulación avanzado. Los fabricantes están adoptando cada vez más sistemas de vertido robóticos, equipos de moldeo automatizados y tecnologías de monitoreo de hornos inteligentes para reducir los defectos de producción y mejorar la precisión de la fundición. Alrededor del 48% de las fundiciones medianas y grandes de todo el mundo han implementado algún tipo de tecnología de inspección de calidad automatizada para aumentar la productividad y reducir el tiempo de inactividad operativa. Los conocimientos del mercado de fundición de metales también muestran que el software de mantenimiento predictivo se está convirtiendo en una herramienta esencial en las fundiciones modernas para minimizar las fallas de los equipos y mejorar la consistencia de la producción.

Otra tendencia importante en el análisis de la industria de la fundición de metales es la creciente preferencia por componentes fundidos livianos en vehículos eléctricos, equipos de energía renovable y sistemas aeroespaciales. La demanda de fundición de aluminio ha aumentado significativamente porque los materiales livianos mejoran la eficiencia del combustible y reducen el peso total del equipo. Las prácticas de fabricación sostenible también están dando forma al pronóstico del mercado de fundición de metales, ya que las fundiciones utilizan cada vez más chatarra reciclada y hornos energéticamente eficientes. Casi el 62% de los fabricantes están invirtiendo en procesos de fundición ambientalmente sustentables para cumplir con los estándares de emisiones industriales y los objetivos de sustentabilidad corporativa. La fundición asistida por fabricación aditiva y los moldes impresos en 3D están transformando aún más el desarrollo de prototipos y las actividades de producción de bajo volumen en todo el mercado global.

Descargar muestra gratuita para conocer más sobre este informe.

Dinámica del mercado de fundición de metales

CONDUCTOR

Aumento de la demanda de los sectores de fabricación industrial y de automoción

El principal impulsor del crecimiento en el mercado de la fundición de metales es la creciente producción de automóviles, maquinaria industrial, equipos pesados y sistemas de transporte en todo el mundo. Los componentes de metal fundido siguen siendo esenciales en la fabricación de bloques de motores, carcasas de transmisiones, sistemas de frenos, turbinas, piezas de maquinaria de construcción y componentes ferroviarios. Más del 54% de los productos fundidos son consumidos por las industrias automotriz y de transporte debido a la continua expansión de la producción de vehículos y la creciente demanda de soluciones de movilidad eléctrica. El Informe de investigación de mercado de fundición de metales destaca que los fabricantes están cambiando hacia técnicas de fundición de precisión para mejorar la calidad del producto y reducir los costos de mecanizado.

La expansión de la infraestructura industrial en las economías emergentes también está acelerando la demanda de componentes fundidos de alta resistencia. Los gobiernos están invirtiendo fuertemente en infraestructura de transporte, ciudades inteligentes, zonas de fabricación y proyectos de energía renovable, lo que aumenta la necesidad de productos metálicos duraderos. Los fabricantes de maquinaria industrial pesada dependen cada vez más del acero y las fundiciones de hierro para equipos de minería, maquinaria agrícola y sistemas de generación de energía. La creciente integración de la automatización en las instalaciones industriales respalda aún más las oportunidades del mercado de fundición de metales al impulsar la demanda de componentes de máquinas diseñados con precisión con propiedades mecánicas superiores y una vida operativa prolongada.

RESTRICCIÓN

Alto consumo de energía y costos de cumplimiento ambiental.

Una de las principales restricciones que afectan el tamaño del mercado de la fundición de metales es el alto costo operativo asociado con los procesos de fundición que consumen mucha energía. Las operaciones de fusión de metales, preparación de moldes y tratamiento térmico requieren un consumo sustancial de electricidad y combustible, lo que aumenta los gastos de producción para los operadores de fundición. Los costos de energía representan casi el 32% de los gastos operativos en muchas fundiciones de mediana escala. Los crecientes precios de la electricidad y las regulaciones más estrictas sobre emisiones industriales están ejerciendo presión financiera sobre los pequeños y medianos fabricantes de piezas de fundición en las economías desarrolladas y en desarrollo.

Los requisitos de cumplimiento ambiental son cada vez más estrictos debido a las preocupaciones sobre las emisiones de carbono, la generación de desechos industriales y la contaminación del aire. Las fundiciones deben invertir en sistemas de filtración avanzados, infraestructura de reciclaje de residuos y tecnologías de control de emisiones para cumplir con las regulaciones ambientales. Estas inversiones adicionales aumentan los costos de producción y reducen la rentabilidad de los fabricantes más pequeños. El análisis del mercado de fundición de metales también revela que la escasez de mano de obra calificada en las operaciones de fundición tradicionales está limitando la eficiencia de la producción en varias regiones. Muchos fabricantes enfrentan dificultades para contratar técnicos experimentados capaces de operar sistemas de fundición avanzados y equipos de producción automatizados.

OPORTUNIDAD

Ampliación de vehículos eléctricos e infraestructuras de energías renovables.

La creciente adopción de vehículos eléctricos y sistemas de energía renovable presenta importantes oportunidades para las perspectivas del mercado de fundición de metales. Los vehículos eléctricos requieren componentes livianos de aluminio fundido para carcasas de baterías, carcasas de motores, sistemas de suspensión y marcos estructurales. Los volúmenes de producción mundial de vehículos eléctricos continúan aumentando a medida que los gobiernos implementan estándares de emisiones más estrictos y brindan incentivos para la adopción de una movilidad limpia. La demanda de fundición de aluminio en aplicaciones de movilidad eléctrica ha aumentado sustancialmente porque los fabricantes pretenden mejorar la eficiencia de los vehículos y reducir el peso total.

El desarrollo de infraestructura de energía renovable es otra importante oportunidad de crecimiento en el Informe de la industria de fundición de metales. Las turbinas eólicas, los sistemas de energía solar, los equipos hidroeléctricos y las instalaciones de almacenamiento de energía requieren componentes fundidos de alta resistencia capaces de funcionar en condiciones extremas. Casi el 41% de los fabricantes de equipos de energía renovable utilizan actualmente piezas de hierro y acero fundido con precisión para carcasas de turbinas, cajas de engranajes y sistemas de soporte estructural. El uso cada vez mayor de moldes impresos en 3D y herramientas de simulación de fundición digital también crea oportunidades para una producción personalizada de bajo volumen, creación rápida de prototipos y mejores ciclos de desarrollo de productos en todos los sectores de fabricación industrial.

DESAFÍO

Volatilidad en los precios de las materias primas e interrupciones en la cadena de suministro.

Los precios fluctuantes de materias primas como el mineral de hierro, el aluminio, la chatarra de acero y los metales aleados siguen siendo un desafío importante para el pronóstico del mercado de fundición de metales. Los aumentos repentinos en los costos de las materias primas impactan directamente en los gastos de producción y reducen los márgenes de beneficio de los operadores de fundiciones. La inestabilidad de la cadena de suministro causada por tensiones geopolíticas, cuellos de botella en el transporte y restricciones comerciales ha complicado aún más las operaciones de adquisición para los fabricantes de piezas fundidas. Muchas fundiciones luchan por mantener programas de producción estables debido a la disponibilidad inconsistente de materia prima y los retrasos en las entregas de los envíos.

Otro desafío crítico en el informe de investigación del mercado de fundición de metales es mantener una calidad constante del producto y al mismo tiempo cumplir con los requisitos de producción de alto volumen. Los defectos de fundición como porosidad, contracción, grietas e imprecisiones dimensionales pueden aumentar las tasas de rechazo y las pérdidas operativas. Los sistemas avanzados de control de calidad requieren inversiones sustanciales en tecnologías de monitoreo digital, software de simulación y sistemas de inspección automatizados. Además, la creciente competencia de tecnologías de fabricación alternativas, como la fabricación aditiva y el mecanizado de precisión, crea presión sobre los precios dentro de la industria mundial de fundición de metales. Los fabricantes deben invertir continuamente en innovación y modernización de procesos para seguir siendo competitivos en el cambiante panorama industrial.

Segmentación del mercado de fundición de metales

Por tipo

La fundición de hierro sigue siendo uno de los segmentos más grandes en el mercado de fundición de metales debido a su uso generalizado en componentes automotrices, maquinaria industrial, tuberías, válvulas y estructuras de ingeniería pesada. Las piezas de fundición de hierro representan casi el 46% de la producción mundial total de piezas de fundición debido a su excelente resistencia al desgaste, durabilidad y rentabilidad. El hierro gris y el hierro dúctil se utilizan ampliamente en la fabricación de bloques de motores, componentes de frenos, piezas de maquinaria agrícola y equipos de construcción. El análisis del mercado de fundición de metales indica que la demanda de fundición de hierro sigue siendo particularmente fuerte en los sectores de desarrollo de infraestructura y fabricación industrial donde una alta resistencia mecánica es esencial.

Las fundiciones modernas están adoptando cada vez más sistemas automatizados de moldeo en arena y tecnologías de hornos de inducción para mejorar la productividad de la fundición de hierro y reducir los desperdicios operativos. Los fabricantes de fundición de hierro también están integrando materiales de desecho reciclados en los procesos de producción para mejorar la sostenibilidad y reducir la dependencia de las materias primas. Alrededor del 58% de las fundiciones de hierro a gran escala han implementado sistemas avanzados de control de calidad para mejorar la precisión dimensional y reducir las tasas de defectos. Las tendencias del mercado de fundición de metales revelan además que la automatización industrial y la fabricación de equipos de energía renovable continúan creando una fuerte demanda a largo plazo de productos de hierro fundido en los mercados globales.

La fundición de acero representa una parte importante del mercado de fundición de metales debido a su superior resistencia a la tracción, resistencia al impacto y rendimiento a altas temperaturas. Las piezas fundidas de acero se utilizan ampliamente en equipos de minería, sistemas ferroviarios, turbinas, aplicaciones de defensa, maquinaria de transporte pesado e instalaciones de generación de energía. Este segmento aporta aproximadamente el 29 % de la demanda mundial de fundición debido a los crecientes proyectos de industrialización y modernización de infraestructura en todo el mundo. El análisis de la industria de fundición de metales destaca la creciente demanda de piezas fundidas de acero inoxidable y acero aleado en entornos industriales corrosivos y aplicaciones de infraestructura energética.

Los fabricantes de piezas de fundición de acero están invirtiendo fuertemente en sistemas de fundición al vacío, software de simulación asistido por computadora y tecnologías de acabado robótico para mejorar la consistencia del producto y la eficiencia de la producción. Las industrias de ingeniería pesada siguen dependiendo de las fundiciones de acero debido a su capacidad para soportar cargas operativas extremas y condiciones ambientales adversas. La creciente expansión de las redes de transporte ferroviario, la infraestructura energética marina y las plantas de procesamiento industrial están respaldando un fuerte crecimiento en este segmento. El pronóstico del mercado de fundición de metales también indica una creciente adopción de la fundición de acero de precisión en aplicaciones de fabricación aeroespacial y de defensa donde la integridad estructural y la confiabilidad son requisitos operativos críticos.

La fundición de aluminio se ha convertido en uno de los segmentos de más rápido crecimiento en el mercado de fundición de metales. Oportunidades debido a la creciente demanda de componentes livianos y resistentes a la corrosión. Las piezas fundidas de aluminio representan aproximadamente el 25% de la producción mundial de piezas fundidas y se utilizan ampliamente en vehículos eléctricos, sistemas aeroespaciales, electrónica de consumo y equipos de energía renovable. Los fabricantes de automóviles están cambiando rápidamente hacia piezas de fundición de aluminio para reducir el peso de los vehículos y mejorar la eficiencia energética. Las estadísticas del mercado de fundición de metales muestran que los bloques de motor de aluminio, las carcasas de transmisión, las carcasas de baterías y los componentes de suspensión están experimentando un crecimiento sustancial de la demanda.

Avanzadofundición a presiónLas tecnologías y los sistemas de fundición a alta presión están mejorando la eficiencia de la producción y reduciendo el desperdicio de material en las fundiciones de aluminio. Más del 44 % de los fabricantes de piezas de fundición de aluminio utilizan actualmente sistemas de manipulación robótica automatizada para mejorar la uniformidad de la producción y la seguridad operativa. La reciclabilidad es otro factor importante que impulsa la demanda de fundición de aluminio porque el aluminio reciclado requiere un consumo de energía significativamente menor en comparación con la producción de metal primario. El Informe sobre el mercado de fundición de metales destaca además que el aumento de las inversiones en infraestructura de movilidad eléctrica y fabricación de equipos industriales ligeros seguirá apoyando la expansión del segmento de fundición de aluminio en los próximos años.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El sector automotriz domina el mercado de fundición de metales Crecimiento con aproximadamente 39% de participación de mercado debido al uso extensivo de componentes fundidos en motores, transmisiones, sistemas de frenos, conjuntos de suspensión y plataformas de vehículos eléctricos. Las piezas fundidas de metal siguen siendo fundamentales para lograr una producción de vehículos de gran volumen con una precisión dimensional y un rendimiento mecánico constantes. La transición hacia los vehículos eléctricos está aumentando significativamente la demanda de piezas fundidas de aluminio livianas utilizadas en sistemas de baterías y componentes estructurales de vehículos. Los fabricantes de automóviles continúan invirtiendo en tecnologías avanzadas de fundición a presión para reducir la complejidad del ensamblaje y mejorar la eficiencia de la producción.

El Informe de la industria de fundición de metales indica que la tecnología integrada de gigafundición está transformando los procesos de fabricación de automóviles al permitir la producción de grandes componentes estructurales con menos piezas de ensamblaje. Los fabricantes están adoptando cada vez más líneas de fundición automatizadas y sistemas digitales de inspección de calidad para satisfacer las crecientes demandas de producción de vehículos. Alrededor del 52% defundición automotrizLas instalaciones han implementado sistemas de manipulación robótica para mejorar la productividad y reducir la dependencia laboral. La creciente demanda mundial de vehículos comerciales, turismos y soluciones de movilidad eléctrica continúa fortaleciendo el segmento automotriz dentro del análisis del mercado de fundición de metales.

Las aplicaciones industriales representan un segmento importante del mercado de fundición de metales y contribuyen con casi el 34% de la demanda global. La maquinaria industrial, los equipos de minería, los sistemas agrícolas, las turbinas, los compresores y los equipos de fabricación requieren componentes fundidos duraderos capaces de funcionar bajo altas tensiones y condiciones ambientales extremas. Las piezas fundidas de hierro y acero siguen siendo ampliamente preferidas en aplicaciones industriales debido a su superior resistencia y resistencia al desgaste. Las perspectivas del mercado de fundición de metales destacan la creciente automatización industrial y el desarrollo de infraestructura como factores principales que respaldan el crecimiento del segmento.

Los fabricantes de maquinaria pesada dependen en gran medida de procesos de fundición de precisión para producir componentes de equipos complejos con alta integridad estructural. Las fundiciones industriales están integrando cada vez más software de simulación y tecnologías de producción automatizadas para reducir el desperdicio de material y mejorar la eficiencia de fabricación. La demanda de piezas fundidas industriales también está aumentando en la fabricación de equipos de energía renovable, en particular para carcasas de turbinas eólicas, sistemas de cajas de engranajes e infraestructura hidroeléctrica. El Informe de investigación del mercado de fundición de metales indica que la rápida industrialización en los países de Asia-Pacífico y Medio Oriente continúa creando fuertes oportunidades de crecimiento a largo plazo para los fabricantes de fundición industrial.

El sector de la edificación y la construcción representa aproximadamente el 27% del tamaño del mercado de fundición de metales debido al aumento de las actividades de desarrollo de infraestructura en todo el mundo. Los productos de metal fundido se utilizan ampliamente en soportes estructurales, tuberías, sistemas de drenaje, herrajes arquitectónicos, puentes, infraestructura de transporte y maquinaria de construcción pesada. La fundición de hierro sigue siendo particularmente importante en proyectos de infraestructura municipal debido a su durabilidad, capacidad de carga y larga vida útil. El mercado de la fundición de metales Las tendencias indican un aumento de las inversiones en modernización de la infraestructura urbana y proyectos de desarrollo de ciudades inteligentes.

Los fabricantes de equipos de construcción requieren cada vez más piezas de fundición de acero y hierro para excavadoras, grúas, topadoras y maquinaria de elevación pesada. Los proyectos arquitectónicos modernos también utilizan piezas decorativas de aluminio para fachadas de edificios, barandillas y componentes estructurales personalizados. Alrededor del 47% de los proyectos de desarrollo de infraestructura a nivel mundial dependen de productos metálicos fundidos para los sistemas de transporte y servicios públicos. El análisis de la industria de fundición de metales destaca además que las crecientes inversiones en parques industriales, proyectos de construcción comercial y sistemas de transporte público continúan respaldando una fuerte demanda de componentes fundidos de alto rendimiento en todo el sector de la construcción mundial.

Perspectivas regionales del mercado de fundición de metales

América del norte

North America Metal Casting Market Share, 2026 (%)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte sigue siendo una región tecnológicamente avanzada en el mercado de fundición de metales, y representa aproximadamente el 24% de la cuota de mercado mundial. La región se beneficia de sólidas capacidades de fabricación de automóviles, instalaciones de producción aeroespacial, fabricación de equipos industriales e inversiones en el sector de defensa. Estados Unidos y Canadá continúan invirtiendo en tecnologías avanzadas de automatización de fundiciones, plataformas de fabricación digital y sistemas de hornos energéticamente eficientes. La demanda de fundición de metales sigue siendo alta en equipos de transporte, maquinaria agrícola, equipos de minería y aplicaciones de infraestructura de energía renovable. Los fabricantes regionales están adoptando cada vez más operaciones de fundición robóticas y sistemas de inspección de calidad basados en inteligencia artificial para mejorar la productividad operativa y reducir los defectos de fabricación.

El Informe de investigación del mercado de fundición de metales destaca que las iniciativas de relocalización y el fortalecimiento de la cadena de suministro nacional están respaldando la expansión manufacturera regional. Las instalaciones de producción de automóviles continúan aumentando la demanda de piezas fundidas de aluminio livianas utilizadas en plataformas de vehículos eléctricos y componentes estructurales de automóviles. Las fundiciones norteamericanas también están enfatizando prácticas de fabricación sustentables mediante la utilización de metales reciclados y tecnologías de reducción de emisiones. Se espera que las inversiones en modernización industrial y fabricación aeroespacial mantengan un crecimiento estable en toda la industria de fundición regional en los próximos años.

Europa

Europa representa un importante centro de fabricación en el mercado de fundición de metales, con casi un 22% de participación de mercado impulsada por la ingeniería automotriz, la producción de maquinaria industrial, la infraestructura ferroviaria y la fabricación de equipos de energía renovable. Alemania, Italia, Francia y el Reino Unido siguen siendo importantes contribuyentes a las operaciones de fundición regionales. Los fabricantes europeos están adoptando cada vez más tecnologías de fundición ambientalmente sostenibles y sistemas de producción automatizados para cumplir con las regulaciones de emisiones industriales y mejorar la eficiencia operativa. La región está siendo testigo de una creciente adopción de aluminio liviano y piezas fundidas de acero de precisión en las industrias automotriz y aeroespacial.

El pronóstico del mercado de fundición de metales indica una fuerte demanda de componentes fundidos de alto rendimiento utilizados en turbinas eólicas, vehículos eléctricos y sistemas de automatización industrial. Las fundiciones europeas continúan invirtiendo en tecnologías de gemelos digitales, software de simulación y sistemas de moldeo avanzados para mejorar la precisión de la fabricación y reducir los residuos de producción. Los proyectos de modernización de infraestructura y la expansión de las instalaciones de fabricación de movilidad eléctrica están respaldando aún más el crecimiento del mercado regional. La transición hacia operaciones industriales bajas en emisiones sigue siendo una tendencia central que influye en el sector europeo de fundición de metales.

Mercado de mercado de fundición de metales de Alemania

Alemania sigue siendo el mayor contribuyente en la cuota de mercado europeo de fundición de metales, con aproximadamente el 31% de la actividad de producción regional. La avanzada industria de fabricación de automóviles del país desempeña un papel importante en el impulso de la demanda de fundición para sistemas de motores, carcasas de transmisión, piezas estructurales de vehículos y componentes de movilidad eléctrica. Las fundiciones alemanas son reconocidas por sus tecnologías de fundición de acero y aluminio de alta precisión utilizadas en maquinaria industrial, sistemas aeroespaciales e infraestructura de energía renovable. Las tecnologías avanzadas de automatización y fabricación robótica están ampliamente integradas en las operaciones de fundición alemanas para mejorar la eficiencia y mantener altos estándares de calidad del producto.

La producción de maquinaria industrial y la excelencia en ingeniería continúan fortaleciendo el Informe sobre la industria de fundición de metales en Alemania. El país también se beneficia de una fuerte demanda de exportaciones de equipos industriales pesados y sistemas de transporte. La demanda de fundición de aluminio está aumentando rápidamente debido al crecimiento de la producción de vehículos eléctricos y a las iniciativas de fabricación ligera. Los fabricantes alemanes se están centrando en gran medida en sistemas de hornos energéticamente eficientes, tecnologías de inspección de calidad digital y utilización de metal reciclado para mejorar el rendimiento de la sostenibilidad. Las inversiones en modernización de infraestructuras y automatización industrial continúan respaldando la expansión a largo plazo del sector de fundición de metales del país.

Mercado de fundición de metales del Reino Unido

Las perspectivas del mercado de fundición de metales del Reino Unido reflejan un crecimiento constante impulsado por la ingeniería aeroespacial, la fabricación de automóviles, el desarrollo de infraestructura ferroviaria y la producción de maquinaria industrial. El país aporta casi el 18% de la industria europea de fundición debido a las crecientes inversiones en tecnologías de fabricación de precisión y aplicaciones de ingeniería avanzadas. Las piezas fundidas de acero y aluminio se utilizan ampliamente en sistemas aeroespaciales, equipos de defensa, infraestructura energética marina y soluciones de movilidad eléctrica. Los fabricantes del Reino Unido están invirtiendo cada vez más en operaciones de fundición automatizadas y sistemas de monitoreo de procesos digitales para mejorar la eficiencia de fabricación y reducir el desperdicio operativo.

El sector manufacturero británico continúa haciendo hincapié en la sostenibilidad y las tecnologías de producción energéticamente eficientes en todas las operaciones de fundición. Las industrias aeroespacial y de defensa siguen siendo grandes consumidores de componentes fundidos de acero y aluminio de precisión debido a los estrictos requisitos de calidad y confiabilidad estructural. Los proyectos de reurbanización de infraestructura y los programas de modernización del transporte también están creando demanda de productos fundidos de alta resistencia. El informe sobre el mercado de fundición de metales destaca que las fundiciones locales están adoptando cada vez más métodos de fundición asistida por fabricación aditiva para mejorar las capacidades de desarrollo de prototipos y respaldar los requisitos de producción industrial personalizados.

Asia-Pacífico

Asia-Pacífico domina el tamaño del mercado mundial de fundición de metales, con aproximadamente un 43% de participación de mercado debido a la rápida industrialización, la expansión de la fabricación de automóviles, el desarrollo de infraestructura y la producción de equipos industriales a gran escala. China, Japón, India y Corea del Sur siguen siendo importantes contribuyentes a la producción de fundición regional. La región se beneficia de una abundante disponibilidad de materias primas, mano de obra rentable y ecosistemas de fabricación en expansión. La producción de automóviles continúa impulsando una demanda sustancial de piezas fundidas de hierro, acero y aluminio en vehículos de pasajeros, transporte comercial y plataformas de movilidad eléctrica.

El mercado de fundición de metales Las tendencias en Asia y el Pacífico indican inversiones crecientes en fundiciones automatizadas, sistemas de fabricación inteligentes y tecnologías de fusión energéticamente eficientes. Los proyectos de desarrollo de infraestructura, la producción de maquinaria industrial y la expansión de las energías renovables continúan fortaleciendo la demanda regional de fundición. Muchos fabricantes están integrando sistemas de moldeo robóticos y herramientas de monitoreo de procesos digitales para mejorar la calidad del producto y la eficiencia de la producción. Se espera que la rápida urbanización y el crecimiento industrial en las economías emergentes mantengan sólidas oportunidades de crecimiento a largo plazo para los fabricantes de piezas de fundición de metales en toda la región de Asia y el Pacífico.

Mercado de fundición de metales de Japón

Japón sigue siendo una economía manufacturera muy avanzada dentro de las oportunidades del mercado de fundición de metales, contribuyendo con casi el 21% de la producción de fundición de Asia y el Pacífico. El país se especializa en tecnologías de fundición de alta precisión utilizadas en ingeniería automotriz, robótica, sistemas aeroespaciales y equipos de automatización industrial. Las fundiciones japonesas son reconocidas por sus excepcionales estándares de calidad de productos, sistemas avanzados de control de procesos y operaciones de fabricación eficientes. La demanda de fundición de aluminio sigue siendo particularmente fuerte porque los fabricantes de automóviles japoneses continúan priorizando la producción de vehículos livianos y tecnologías de transporte energéticamente eficientes.

El análisis de la industria de fundición de metales destaca la creciente adopción de sistemas de fundición robóticos automatizados y tecnologías de inspección digital en las fundiciones japonesas. La robótica industrial, los equipos de fabricación de semiconductores y la infraestructura de energía renovable continúan respaldando la demanda de componentes de fundición de precisión. La envejecida fuerza laboral industrial de Japón también está acelerando las inversiones en tecnologías de automatización para mantener la eficiencia de la producción y la confiabilidad operativa. El enfoque del país en la sostenibilidad y las prácticas de fabricación energéticamente eficientes fortalece aún más su posición en tecnologías avanzadas de producción de fundición.

Mercado de fundición de metales de China

China representa el mercado nacional más grande en el crecimiento del mercado mundial de fundición de metales y representa aproximadamente el 39% del volumen de producción de Asia y el Pacífico. La enorme capacidad de fabricación de automóviles, el desarrollo de infraestructura, la producción de maquinaria industrial pesada y la actividad de construcción continúan impulsando una enorme demanda de fundición en todo el país. China sigue siendo un líder mundial en la producción de fundición de hierro y acero debido a operaciones de fabricación industrial a gran escala y fuertes programas de inversión en infraestructura nacional. La demanda de fundición de aluminio también se está expandiendo rápidamente con el aumento de las actividades de fabricación de vehículos eléctricos.

Las fundiciones chinas están invirtiendo agresivamente en líneas de producción automatizadas, sistemas de fabricación inteligentes y tecnologías de fusión de alta capacidad para mejorar la competitividad global. Los proyectos de ampliación de infraestructuras, el desarrollo ferroviario, las instalaciones de energías renovables y los programas de modernización industrial continúan fortaleciendo el consumo de fundición. El Informe de investigación del mercado de fundición de metales indica que el apoyo gubernamental a la fabricación avanzada y la producción industrial orientada a la exportación sigue siendo un factor importante que respalda la posición de liderazgo de China en la industria mundial de fundición. Los fabricantes nacionales también están aumentando la adopción de tecnologías de producción ambientalmente sostenibles y prácticas de utilización de metales reciclados.

Resto del mundo

La región del Resto del Mundo tiene aproximadamente una participación del 11% en el pronóstico del mercado global de fundición de metales, respaldada por actividades de desarrollo industrial en América Latina, Medio Oriente y África. La construcción de infraestructura, las operaciones mineras, los proyectos de petróleo y gas y la expansión del sistema de transporte continúan impulsando la demanda de productos de metal fundido en estas regiones. Las piezas fundidas de hierro y acero siguen utilizándose ampliamente en maquinaria industrial pesada, tuberías, equipos de construcción y aplicaciones de infraestructura energética. Los gobiernos están invirtiendo cada vez más en la diversificación industrial y las capacidades de fabricación local para reducir la dependencia de componentes industriales importados.

El mercado de fundición de metales Las oportunidades en la región del resto del mundo se ven respaldadas además por la expansión del sector minero y los proyectos de modernización de la infraestructura energética. Los países de Medio Oriente están aumentando las inversiones en zonas de fabricación industrial e infraestructura de transporte, creando demanda de componentes fundidos duraderos. Las actividades de fabricación de automóviles en América Latina también están respaldando el crecimiento de la producción de fundición de aluminio y acero. Las fundiciones regionales están adoptando gradualmente tecnologías de producción y sistemas de automatización modernos para mejorar la competitividad y la eficiencia de fabricación en las cadenas de suministro industriales globales.

Lista de las principales empresas de fundición de metales

- Alcast Tecnologías Ltd.

- Corporación Ahresty

- Calmet Inc.

- Dynacast Ltd.

- Tecnologías de resistencia limitada

- Soluciones de fundición GF

- MES, Inc.

- Proterial, Ltd.

- Rheinmetall AG

- Ryobi Limitado

Las dos principales empresas por cuota de mercado

- Soluciones de fundición GF: 9%

- Dynacast Ltd – 7%

Análisis y oportunidades de inversión

La actividad inversora en el mercado de la fundición de metales sigue aumentando debido a la expansión de la producción de vehículos eléctricos, la infraestructura de energía renovable y los sistemas de automatización industrial. Los operadores de fundiciones están invirtiendo fuertemente en sistemas de moldeo robóticos, tecnologías de vertido automatizado, software de simulación digital y equipos de hornos energéticamente eficientes para mejorar la productividad y reducir los defectos de fabricación. Casi el 46% de las grandes fundiciones de todo el mundo han anunciado proyectos de modernización centrados en la integración de la fabricación inteligente y prácticas de producción sostenibles. Mercado de fundición de metales Las oportunidades son particularmente fuertes en las instalaciones de fundición de aluminio liviano que respaldan los sectores de movilidad eléctrica y fabricación aeroespacial.

Las empresas de capital privado y los inversores industriales se dirigen cada vez más a empresas de fundición avanzada especializadas en ingeniería de precisión y capacidades de fabricación automatizada. Los proyectos de modernización de infraestructura en las economías emergentes están creando un potencial de inversión a largo plazo para los fabricantes de acero y fundición de hierro que suministran equipos de construcción y sistemas de transporte. La expansión de las energías renovables también está respaldando las inversiones en la producción de fundición de turbinas y la fabricación de maquinaria industrial. Las perspectivas del mercado de fundición de metales indican además una creciente inversión en instalaciones de procesamiento de metales reciclados y tecnologías de producción de bajas emisiones a medida que la sostenibilidad se convierte en un factor competitivo crítico en las industrias manufactureras mundiales.

Desarrollo de nuevos productos

Las actividades de desarrollo de nuevos productos en el mercado de la fundición de metales se centran en gran medida en materiales ligeros, ingeniería de precisión y sistemas de fabricación integrados digitalmente. Los fabricantes están introduciendo piezas fundidas de aleaciones de aluminio avanzadas diseñadas para vehículos eléctricos, estructuras aeroespaciales y equipos de energía renovable. Las tecnologías de fundición a presión a alta presión están permitiendo la producción de componentes más grandes y complejos con una integridad estructural mejorada y requisitos de ensamblaje reducidos. Alrededor del 38% de los fabricantes de piezas de fundición están invirtiendo en investigaciones relacionadas con materiales de fundición de baja porosidad y alta resistencia para mejorar la durabilidad del producto y el rendimiento operativo.

Las tendencias del mercado de fundición de metales también destacan el creciente uso de la producción de moldes asistida por fabricación aditiva y moldes de arena impresos en 3D para el desarrollo de prototipos y aplicaciones industriales personalizadas. Las tecnologías de fundición inteligentes equipadas con sistemas de monitoreo basados en sensores están mejorando la calidad de la producción en tiempo real y reduciendo el desperdicio operativo. Los fabricantes de piezas de fundición de acero están desarrollando aleaciones resistentes al calor y a la corrosión para su uso en sistemas energéticos marinos, plantas de procesamiento industrial y equipos de defensa. La automatización, los sistemas de inspección digital y las soluciones de fundición ambientalmente sostenibles siguen siendo áreas centrales de innovación en toda la industria mundial de la fundición de metales.

Cinco acontecimientos recientes (2023-2025)

- En 2023, GF Casting Solutions amplió la capacidad de producción de fundición de aluminio ligero para componentes estructurales de vehículos eléctricos en Europa.

- En 2023, Rheinmetall AG introdujo sistemas avanzados de fundición de acero para aplicaciones de defensa y movilidad industrial.

- En 2024, Dynacast Ltd actualizó las instalaciones automatizadas de fundición a presión con control robótico de procesos y tecnologías de inspección digital.

- En 2024, Ahresty Corporation amplió las operaciones de fundición de aluminio para satisfacer la creciente demanda de componentes de vehículos eléctricos.

- En 2025, Endurance Technologies Limited invirtió en equipos de fundición energéticamente eficientes y sistemas de mecanizado avanzados para la producción de automóviles.

Cobertura del informe del mercado de fundición de metales

El informe sobre el mercado de fundición de metales proporciona un análisis exhaustivo de las tecnologías de producción, la utilización de materias primas, los patrones de demanda industrial y los desarrollos de fabricación regionales en las operaciones de fundición globales. El informe evalúa materiales de fundición clave, incluidos hierro, acero y aluminio, mientras examina las principales aplicaciones en automoción, maquinaria industrial, equipos de construcción, sistemas aeroespaciales e infraestructura de energía renovable. El Informe de investigación del mercado de fundición de metales también incluye una evaluación detallada de las tendencias de automatización de la fabricación, iniciativas de sostenibilidad, tecnologías de fundición digital y desarrollos de la cadena de suministro que influyen en el crecimiento de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

La cobertura del informe incluye además análisis del panorama competitivo, evaluación de la participación de mercado de la empresa, tendencias de inversión, estrategias de innovación de productos y perspectivas de producción regional en los mercados de América del Norte, Europa, Asia-Pacífico y el resto del mundo. El análisis de segmentación detallado identifica patrones cambiantes de demanda de materiales de fundición livianos, soluciones de ingeniería de precisión y tecnologías de producción ambientalmente sustentables. La sección Información sobre el mercado de fundición de metales destaca los principales impulsores de crecimiento, desafíos operativos, oportunidades emergentes y avances tecnológicos que dan forma al futuro de la industria mundial de fundición de metales.

- 2021-2034

- 2025

- 2021-2024

- 70

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.