Tamaño del mercado de reciclaje de metales, participación y análisis de la industria, por tipo de metal (metales ferrosos y metales no ferrosos), por industria de uso final (edificación y construcción, automoción, electricidad y electrónica, embalaje y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE RECICLAJE DE METALES y PERSPECTIVAS FUTURAS

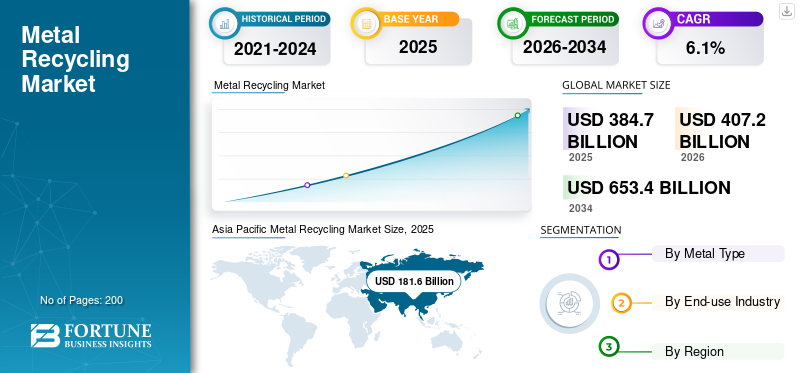

El tamaño del mercado mundial de reciclaje de metales se valoró en 384,7 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 407,2 mil millones de dólares en 2026 a 653,4 mil millones de dólares en 2034 a una tasa compuesta anual del 6,1% durante el período previsto. Asia Pacífico dominó el mercado del reciclaje de metales con una cuota de mercado del 47,21% en 2025.

El mercado del reciclaje de metales comprende la recolección, clasificación, procesamiento y reutilización de chatarra de metales ferrosos y no ferrosos generada a partir de productos al final de su vida útil, desechos industriales, escombros de construcción, vehículos, embalajes, equipos eléctricos, maquinaria y otras fuentes que contienen metal.

El mercado global está creciendo debido a la creciente demanda de metales secundarios con bajas emisiones de carbono en los sectores de edificación y construcción, automoción,embalaje, eléctrica y electrónica, y aplicaciones industriales. El crecimiento también se ve respaldado por una mayor producción de acero a partir de chatarra, una fuerte demanda de reciclaje de aluminio y cobre, políticas en expansión de economía circular y esfuerzos de los fabricantes para reducir la dependencia de la extracción de minerales vírgenes y reducir las emisiones de carbono.

Los actores clave en el mercado incluyen Sims Limited, Radius Recycling, Inc., European Metal Recycling Ltd., Aurubis AG y Nucor Corporation.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE RECICLAJE DE METALES

Cambio hacia la fabricación de acero a partir de chatarra y la fabricación circular para dar forma al crecimiento del mercado

Una tendencia importante en el mercado global es el cambio de la recuperación de residuos convencional a sistemas de producción circulares. Las acerías, los productores de aluminio, las empresas automotrices, los fabricantes de envases y los productores de equipos eléctricos utilizan cada vez más metales reciclados para reducir la intensidad energética y mejorar la seguridad de las materias primas. Esta tendencia es particularmente fuerte en el acero, donde la producción de hornos de arco eléctrico a partir de chatarra está ganando importancia a medida que las empresas buscan alternativas con bajas emisiones de carbono a la fabricación de acero a base de minerales. El USGS afirma que la chatarra de hierro y acero se utiliza con arrabio y hierro de reducción directa para producir productos de acero para la construcción, contenedores, maquinaria, petróleo y gas, transporte, electrodomésticos y otras industrias.

Al mismo tiempo, el reciclaje de no ferrosos está ganando importancia estratégica debido a la creciente demanda de aluminio y cobre en vehículos livianos, sistemas eléctricos, embalajes, edificios, energías renovables y electrónica.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente demanda de metales secundarios con bajas emisiones de carbono en las industrias de uso final impulsará el crecimiento del mercado

Uno de los impulsores más fuertes del crecimiento del mercado del reciclaje de metales es el uso creciente de acero, aluminio, cobre, plomo, zinc y otros metales industriales no ferrosos reciclados en las industrias de construcción, automoción, embalaje, electricidad y electrónica y de uso final industrial. Los metales reciclados ayudan a reducir la dependencia de la extracción de mineral virgen y ayudan a los fabricantes a cumplir los objetivos de sostenibilidad, circularidad y reducción de carbono. Esto es especialmente importante para el acero y el aluminio, donde el uso de metales secundarios puede reducir significativamente el consumo de energía en comparación con la producción primaria.

Este impulsor se ve respaldado además por la expansión de la fabricación de acero con uso intensivo de chatarra y la creciente demanda de aluminio reciclado ycobre. La chatarra ferrosa sigue siendo el mayor flujo de metales reciclados a nivel mundial, mientras que el aluminio y el cobre contribuyen significativamente al valor de mercado debido a sus precios unitarios más altos y su amplio uso posterior. El reciclaje de aluminio respalda latas de bebidas, piezas de automóviles, productos de construcción y bienes de consumo, mientras que el reciclaje de cobre respalda el cableado, la transmisión de energía, la electrónica, los equipos eléctricos y los sistemas de construcción.

RESTRICCIONES DEL MERCADO

Variación de la calidad de la chatarra, contaminación y redes informales de recolección para restringir el crecimiento del mercado

Una limitación importante del mercado es la calidad inconsistente de la chatarra. Los flujos de chatarra a menudo incluyen aleaciones mixtas, revestimientos, plásticos, caucho, aceites, pinturas, aislamientos y otros contaminantes, que aumentan los costos de clasificación y procesamiento. Esta cuestión es particularmente importante en el reciclaje de no ferrosos, donde la pureza del metal afecta directamente el precio, el rendimiento de la recuperación y la usabilidad posterior. La chatarra mal clasificada puede reducir el valor del metal recuperado y limitar su uso en industrias de uso final de alta calidad.

La infraestructura de recolección también sigue siendo desigual entre regiones. Los mercados desarrollados, incluidos Europa, América del Norte, Japón y Corea del Sur, cuentan con sistemas maduros de recolección y procesamiento de chatarra. En contraste, muchos mercados emergentes todavía dependen de redes de recolección informales y niveles más bajos de clasificación automatizada. Esto restringe el suministro de chatarra limpia, rastreable y de calidad especificada, reduciendo así el valor capturado de los productos metálicos disponibles al final de su vida útil.

OPORTUNIDADES DE MERCADO

Expansión de la demanda de producción de acero EAF, minería urbana y contenido reciclado para crear oportunidades de crecimiento

Una importante oportunidad de mercado es la expansión de la fabricación de acero en hornos de arco eléctrico, que depende en gran medida de la chatarra ferrosa. A medida que los productores de acero avanzan hacia métodos de producción con menores emisiones, se espera que aumente la demanda de chatarra de acero limpia y de alta calidad. Esto crea oportunidades para los procesadores, trituradoras, clasificadoras y recicladoras de chatarra que pueden suministrar material consistente a los fabricantes de acero.

Otra oportunidad importante radica en la minería urbana y la recuperación de metales no ferrosos de vehículos, edificios, infraestructura eléctrica, equipos industriales y desechos electrónicos. La recuperación de cobre y aluminio es especialmente atractiva ya que ambos metales tienen un alto valor y una fuerte demanda por parte de la electrificación, las energías renovables, la construcción, el transporte y el embalaje. La Asociación Internacional del Cobre se refiere al cobre contenido en existencias de uso final como una “mina urbana”, lo que indica el potencial de recuperación a largo plazo de productos que ya están en uso.

DESAFÍOS DEL MERCADO

La volatilidad de los precios, las restricciones comerciales y el aumento de los costos de procesamiento desafían el crecimiento del mercado

Un desafío importante para el mercado es la volatilidad de los precios de la chatarra. Los precios de la chatarra ferrosa y no ferrosa están estrechamente vinculados a los mercados mundiales del acero, el aluminio, el cobre, el zinc, el níquel y la energía. Cuando los precios de los metales primarios bajan o la demanda industrial se debilita, los precios de la chatarra pueden caer rápidamente, afectando los márgenes de los recicladores y los valores de los inventarios. Esto crea presión financiera, especialmente para las empresas que tienen grandes inventarios de chatarra.

Las restricciones comerciales y los controles de las exportaciones también crean incertidumbre en el mercado. Varios países ven cada vez más la chatarra como una materia prima nacional estratégica para el acero ecológico, la producción de aluminio y la descarbonización industrial. Si bien esto puede respaldar la inversión nacional en reciclaje, también puede alterar los flujos mundiales de chatarra y crear diferencias de precios regionales. Al mismo tiempo, los recicladores enfrentan costos más altos relacionados con la mano de obra, la energía, el cumplimiento ambiental y la inversión en tecnología de clasificación avanzada.

TENDENCIAS EN INVESTIGACIÓN Y DESARROLLO (I+D)

La I+D en el mercado global se centra cada vez más en la clasificación avanzada, la separación basada en sensores, la robótica, la inteligencia artificial y las tecnologías de purificación mejoradas. Estas innovaciones ayudan a los recicladores a identificar diferentes aleaciones, separar metales ferrosos y no ferrosos de manera más eficiente y mejorar las tasas de recuperación de flujos de chatarra complejos, incluidos residuos de trituradoras de automóviles, chatarra industrial mixta, desechos electrónicos y electrodomésticos al final de su vida útil.

La innovación también avanza hacia sistemas de reciclaje de circuito cerrado, especialmente en elaluminioIndustrias de uso final, automoción, embalaje y electrónica. Los productores trabajan cada vez más para recuperar desechos de proceso y posconsumo de alta calidad para su reutilización en industrias de uso final similares. Esto respalda la fabricación circular y ayuda a los clientes intermedios a aumentar el contenido reciclado mientras se mantiene el rendimiento del material.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de metal

Los metales ferrosos dominan debido a la gran cantidad de chatarra de acero y al fuerte consumo en la construcción, el transporte y la maquinaria

Según el tipo de metal, el mercado se segmenta en metales ferrosos y metales no ferrosos.

El segmento de metales ferrosos tiene la cuota de mercado dominante en el reciclaje de metales. Su dominio se sustenta principalmente en el gran volumen de chatarra de hierro y acero generada en la construcción, la automoción, la maquinaria, los electrodomésticos, los contenedores y los equipos industriales. El USGS afirma que la chatarra de hierro y acero se utiliza para producir productos de acero para electrodomésticos, construcción, contenedores, maquinaria, petróleo y gas, transporte y otras industrias de consumo.

El segmento de metales no ferrosos representa una participación significativa, con una tasa compuesta anual del 5,8% durante el período previsto. El aluminio y el cobre son los principales contribuyentes, respaldados por la demanda de las industrias de embalaje, construcción, automoción, sistemas eléctricos, electrónica y de uso final industrial.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

La edificación y la construcción lideran debido al alto uso de acero, aluminio, cobre y zinc reciclados en infraestructura y sistemas de construcción

Según la industria de uso final, el mercado se segmenta en edificación y construcción, automoción, electricidad y electrónica, embalaje y otros.

El segmento de edificación y construcción tiene la participación líder en el mercado global. El predominio está respaldado por el uso extensivo de acero reciclado en marcos estructurales, barras de refuerzo, puentes e infraestructura, junto con aluminio y cobre reciclados en ventanas, fachadas, cableado, plomería, techos y sistemas HVAC. Los datos de Worldsteel y USGS indican el fuerte vínculo entre el consumo de acero y las aplicaciones relacionadas con la construcción.

El segmento automotriz tiene una participación importante debido al reciclaje de vehículos al final de su vida útil, estructuras de carrocería de acero, componentes de aluminio, cableado de cobre, baterías de plomo-ácido y otras piezas metálicas.

El crecimiento del segmento de envases está respaldado principalmente por latas, cierres, contenedores y envases de alimentos y bebidas de aluminio y acero. Se espera que el segmento crezca a una tasa compuesta anual del 5,1% durante el período previsto.

Otros segmentos incluyen maquinaria industrial, electrodomésticos, equipos de petróleo y gas, construcción naval, ferrocarriles y bienes de consumo.

PERSPECTIVAS REGIONALES DEL MERCADO DE RECICLAJE DE METALES

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Metal Recycling Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico tiene la participación dominante del mercado global. La región lidera debido a su gran base siderúrgica, su sector manufacturero en expansión, su fuerte actividad de construcción, su creciente producción automotriz y su creciente uso de aluminio y cobre en aplicaciones eléctricas, de embalaje e industriales. China sigue siendo el mayor contribuyente, respaldado por sus grandes industrias del acero, el aluminio, la construcción, la automoción y la electrónica.

Mercado de reciclaje de metales de China

El mercado de China es uno de los más grandes a nivel mundial, con ingresos en 2025 valorados en 96,3 mil millones de dólares, lo que representa aproximadamente el 25,0% de las ventas globales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América del norte

América del Norte representó una parte importante del mercado mundial. La región cuenta con el respaldo de un ecosistema maduro de reciclaje de chatarra, un sólido reciclaje de automóviles, grandes flujos de chatarra industrial y de construcción, y una infraestructura establecida de reciclaje de latas de aluminio y acero. El USGS afirma que la chatarra de hierro y acero es una materia prima importante en la industria siderúrgica de EE. UU. y se utiliza en productos de construcción, contenedores, maquinaria,petróleo y gas, transporte y electrodomésticos.

Mercado de reciclaje de metales de EE. UU.

En 2025, el mercado estadounidense estaba valorado en 62.400 millones de dólares, impulsado principalmente por la fuerte demanda del sector industrial. Estados Unidos representa aproximadamente el 16,2% de las ventas del mercado mundial.

Europa

Europa registra un crecimiento significativo durante el período previsto. La región sigue siendo importante debido a su infraestructura de reciclaje madura, políticas de economía circular, industrias automotrices y de construcción sólidas y sistemas avanzados de clasificación y recuperación de chatarra. Europa también se beneficia de sólidas redes de reciclaje de aluminio, cobre y acero, respaldadas por la presión regulatoria para reducir los desechos y aumentar el uso de materias primas secundarias.

Mercado de reciclaje de metales de Alemania

El mercado alemán estaba valorado en 2025 en unos 22.600 millones de dólares, lo que representa aproximadamente el 5,9% de los ingresos del mercado mundial.

Mercado de reciclaje de metales del Reino Unido

El mercado del Reino Unido estaba valorado en alrededor de 11.900 millones de dólares en 2025, lo que representa aproximadamente el 3,1% de los ingresos del mercado mundial.

América Latina

El crecimiento de la región de América Latina está respaldado por la demanda de reciclaje relacionado con el acero, el aluminio, el cobre, la industria automotriz, el embalaje y la construcción. Brasil y México son los mercados líderes debido a sus bases industriales, producción automotriz, actividad de construcción y redes de procesamiento de chatarra relativamente más grandes.

Mercado brasileño de reciclaje de metales

El mercado de Brasil estaba valorado en alrededor de 8.500 millones de dólares en 2025, lo que representa aproximadamente el 2,2% de los ingresos del mercado mundial.

Medio Oriente y África

El crecimiento de la región de Medio Oriente y África está respaldado por la construcción, la infraestructura, la energía, los equipos industriales y la creciente demanda de acero y aluminio. Los países del CCG lideran el mercado regional debido a las inversiones en infraestructura, la diversificación industrial y la actividad del aluminio y el acero, mientras que Sudáfrica sigue siendo un importante mercado de reciclaje en África.

Mercado de reciclaje de metales del CCG

El mercado del CCG estaba valorado en alrededor de 10.600 millones de dólares en 2025, lo que representa aproximadamente el 2,8% de los ingresos del mercado mundial.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Los actores clave están fortaleciendo las redes de procesamiento de chatarra, la producción de metales con bajas emisiones de carbono y las cadenas de suministro circulares para defender sus posiciones en el mercado.

La intensidad competitiva en el mercado global está determinada por la escala de abastecimiento de chatarra, las redes de recolección, la capacidad de procesamiento, la tecnología de clasificación, la integración de acero y metales no ferrosos y la capacidad de suministrar materias primas secundarias limpias. El liderazgo del mercado está cada vez más ligado a empresas que pueden asegurar grandes volúmenes de chatarra, mejorar los rendimientos de recuperación, invertir en tecnologías de separación avanzadas y alinear el suministro de metal reciclado con la demanda de fabricación industrial, acero, aluminio y cobre con bajo contenido de carbono.

LISTA DE EMPRESAS CLAVE DE RECICLAJE DE METALES PERFILADAS EN EL INFORME

- Sims Limited (Australia)

- Radius Recycling, Inc. (EE. UU.)

- European Metal Recycling Ltd. (Reino Unido)

- Aurubis AG(Alemania)

- Nucor Corporation (EE.UU.)

- Empresa Comercial de Metales(A NOSOTROS.)

- ArcelorMittal S.A. (Luxemburgo)

- Tata acero limitada(India)

- Grupo Kuusakoski Oy (Finlandia)

- DOWA Holdings Co., Ltd. (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Marzo de 2026:Tata Steel inauguró su primera instalación de horno de arco eléctrico a base de chatarra en Hi-Tech Valley, Ludhiana, India. La planta está diseñada para utilizar 100% chatarra de acero y lograr emisiones de CO₂ de menos de 0,3 por tonelada de acero, fortaleciendo la posición de la empresa en la fabricación de acero circular y con bajas emisiones de carbono.

- Diciembre de 2025:Radius Recycling informó que recicló 4,9 millones de toneladas métricas de metales ferrosos y no ferrosos y vendió 509.000 toneladas de productos acabados de acero con bajas emisiones de carbono en su Informe de Sostenibilidad 2024, reforzando su modelo integrado de reciclaje y fabricación de acero.

COBERTURA DEL INFORME

El informe del mercado global de reciclaje de metales proporciona un análisis detallado del mercado. Se centra en aspectos clave, como las empresas líderes, el tipo y la industria de uso final. Además, ofrece información sobre el mercado y las tendencias actuales de la industria, y destaca desarrollos clave. Además de los factores mencionados anteriormente, el informe también cubre varios factores que contribuyen al crecimiento del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 6,1% de 2026 a 2034 |

| Segmentación | Por tipo de metal, por industria de uso final y por región |

| Por tipo de metal |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 384,7 mil millones de dólares en 2025 y se proyecta que alcance los 653,4 mil millones de dólares en 2034.

Con una tasa compuesta anual del 6,1%, se prevé que el mercado muestre un crecimiento constante durante el período previsto de 2026-2034.

El segmento de edificación y construcción lidera el mercado durante el período de previsión.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

Se espera que la creciente demanda de metales secundarios con bajas emisiones de carbono en las industrias de uso final impulse el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados