Tamaño del mercado de nanosatélites y microsatélites, participación y análisis de la industria, por tipo (nanosatélites (1 a 10 kg) y microsatélites (10 a 100 kg)), por componente (carga útil, telemetría, seguimiento y comando (TT&C), sistema de energía, sistema de propulsión, comando y manejo de datos (C&DH), y otros), por aplicación (comunicación, observación de la Tierra y teledetección, investigación y exploración científica, defensa, seguridad e inteligencia, y navegación, y posicionamiento y sincronización), por órbita (órbita terrestre baja, órbita terrestre media y órbita altam

Tamaño del mercado de microsatélites y nanosatélites

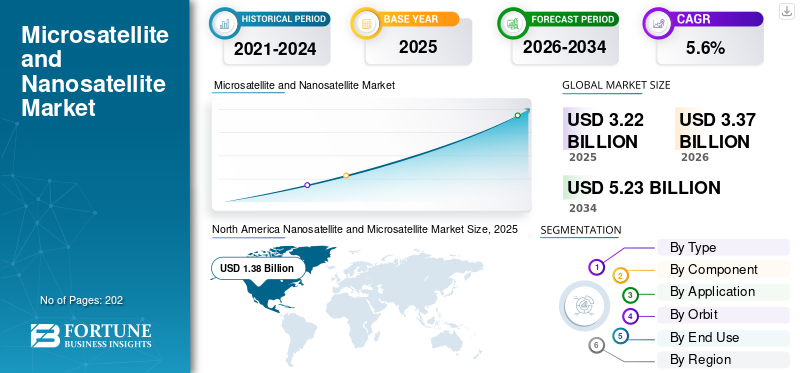

El tamaño del mercado mundial de nanosatélites y microsatélites se valoró en 3,22 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,37 mil millones de dólares en 2026 a 5,23 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,6% durante el período previsto. América del Norte dominó el mercado mundial de nanosatélites y microsatélites con una cuota de mercado del 42,86% en 2025.

Un nanosatélite es un satélite con una masa entre 1 y 10 kilogramos. Estos satélites son compactos e incluyen formatos de satélite comúnmente conocidos, como los CubeSats, que se construyen en unidades estándar. Los nanosatélites son rentables, tienen ciclos de desarrollo más cortos y se utilizan ampliamente con fines de comunicación, comerciales y de investigación en el espacio. Los microsatélites son de mayor tamaño en comparación con los nanosatélites, con un rango de masa típicamente entre 11 y 100 kilogramos.

Los principales actores del mercado incluyen Planet Labs, Sierra Nevada Corporation, GomSpace, NanoAvionics, Axelspace, Terran Orbital, AAC Clyde Space y Surrey Satellite Technology. Estas empresas ofrecen una amplia gama de productos satelitales como plataformas, cargas útiles, sistemas de propulsión y servicios integrados. GomSpace se especializa en el diseño, fabricación y operación de soluciones de nanosatélites y CubeSat. AAC Clyde Space suministra soluciones, componentes y servicios de datos espaciales de CubeSat y nanosatélites, que respaldan la inteligencia geoespacial y las aplicaciones marítimas.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de nanosatélites y microsatélites

- Tamaño del mercado en 2025: 3.220 millones de dólares

- Tamaño del mercado en 2026: 3.370 millones de dólares

- Tamaño del mercado previsto para 2034: 5.230 millones de dólares

- CAGR: 5,6% entre 2026 y 2034

- América del Norte dominó el mercado de nanosatélites y microsatélites con una participación del 42,86% en 2025.

- Se espera que el segmento de sistemas de energía crezca a un ritmo constante del 4,7% durante el período previsto.

- Se espera que el segmento de defensa, seguridad e inteligencia crezca a la tasa compuesta anual más rápida del 7,0% durante el período previsto.

América del norte

América del Norte tenía una participación del 42,86% en 2025, valorada en 1.380 millones de dólares.

Asia Pacífico

Se prevé que Asia Pacífico crezca significativamente debido al aumento de las inversiones en tecnologías espaciales y lanzamientos de satélites.

Europa

Se espera que Europa sea testigo de un crecimiento constante impulsado por el aumento de los presupuestos espaciales de defensa y los programas de vigilancia medioambiental.

A NOSOTROS.

Se prevé que el mercado estadounidense sea testigo de un crecimiento impulsado por el aumento de los programas militares ISR y la proliferación de despliegues de satélites LEO.

Japón

Se prevé que el mercado japonés experimente un crecimiento respaldado por mayores inversiones en comunicaciones, navegación y misiones científicas por satélite.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Rápido despliegue de tecnologías satelitales para diversas aplicaciones para impulsar el crecimiento del mercado

El mundo está experimentando el rápido despliegue de tecnologías satelitales, que permiten un acceso más rápido a datos críticos para una amplia gama de aplicaciones. Además, hay un aumento en la exploración espacial y una mayor demanda de tecnologías satelitales y sus datos para diversos sectores como la observación de la Tierra, las comunicaciones y el seguimiento y la navegación. Varias organizaciones comerciales y militares están adoptando cada vez más soluciones satelitales para diversos casos de uso, como comunicaciones, monitoreo meteorológico, monitoreo de fronteras y otros. La capacidad de desplegar sistemas satelitales rápidamente mejora la eficiencia operativa y la capacidad de respuesta, lo cual es cada vez más importante en mercados dinámicos y en evolución. Además, hay un aumento en el desarrollo y despliegue de nanosatélites o microsatélites en el espacio para respaldar aplicaciones de una amplia gama de industrias comerciales.

- Por ejemplo, en enero de 2025, FOSSA Systems, una startup aeroespacial española, lanzó tres nuevos nanosatélites a bordo del Falcon 9 de SpaceX en la misión Transporter 12 desde la Base de la Fuerza Aérea de Vandenberg. Estos nanosatélites tienen como objetivo mejorar la conectividad global de IoT proporcionando capacidades de itinerancia por satélite, apoyando industrias como la energía, la logística y la seguridad nacional.

RESTRICCIONES DEL MERCADO

La vida útil y la durabilidad limitadas de los satélites pequeños en entornos espaciales hostiles y adversos obstaculizan la expansión del mercado

La restricción que afecta negativamente al mercado general de nanosatélites y microsatélites es la vida útil y la durabilidad limitadas de los pequeños satélitesen entornos espaciales hostiles. Estos satélites son más vulnerables a la degradación por radiación, temperaturas extremas y desechos espaciales. Debido a su susceptibilidad, este tipo de satélites pequeños pueden reducir su vida operativa y aumentar los gastos de mantenimiento o reemplazo. Se prevé que todos estos factores crearán dificultades para el uso de tales satélites en misiones a largo plazo. Por lo tanto, la adopción de satélites pequeños puede verse obstaculizada por estas razones, lo que puede obstaculizar el crecimiento de la industria de nanosatélites y microsatélites.

OPORTUNIDADES DE MERCADO

La creciente adopción militar de satélites pequeños impulsada por el aumento de los presupuestos de defensa ofrece importantes oportunidades de mercado

El aumento de los presupuestos de defensa en todo el mundo está impulsando la adopción significativa de nanosatélites y microsatélites militares, lo que se espera que presente una oportunidad de crecimiento para el mercado. Los gobiernos están invirtiendo cada vez más en pequeñas constelaciones de satélites para mejorar las capacidades de comunicación, reconocimiento y vigilancia en tiempo real. La demanda de estos satélites está aumentando para permitir el despliegue rápido y rentable de satélites para misiones militares tácticas. La demanda se ve impulsada aún más por la necesidad de arquitecturas satelitales resistentes y soluciones avanzadas de inteligencia, vigilancia y reconocimiento (ISR) basadas en el espacio.

- Por ejemplo, en marzo de 2025, las Fuerzas de Defensa de Australia lanzaron el nanosatélite Buccaneer Main Mission para recopilar mediciones de radio de alta frecuencia en la órbita terrestre baja, para la detección y vigilancia de amenazas de largo alcance. Este CubeSat centrado en ISR admite operaciones de defensa y aplicaciones civiles, incluida la seguridad fronteriza y el monitoreo marítimo.

TENDENCIAS DEL MERCADO DE NANOSATÉLITES Y MICROSATÉLITES

La miniaturización de componentes instalados en nano y microsatélites es una tendencia importante

Una tendencia importante que está dando forma al mercado es la miniaturización de componentes, lo que permite el desarrollo de satélites más pequeños, ligeros y rentables sin comprometer la funcionalidad. Los avances en materiales y electrónica presentan importantes oportunidades para que los fabricantes de componentes de satélites pequeños integren subsistemas más pequeños y sofisticados en plataformas compactas. Este desarrollo respalda la adopción de satélites pequeños, incluidos nano y microsatélites, en los sectores comercial, científico y de defensa. Además, los fabricantes de componentes participan constantemente en la investigación y el desarrollo de componentes compactos para reducir los costos de lanzamiento y mejorar la eficiencia de la misión.

- Por ejemplo, en octubre de 2025, Dragonfly Aerospace lanzó el ηDragonfly Bus, una plataforma satelital compacta que miniaturiza la confiabilidad y el rendimiento a nivel de microsatélites en un bus de nanosatélites más pequeño y rentable.

DESAFÍOS DEL MERCADO

La congestión orbital y las cargas regulatorias desafiarán el crecimiento del mercado

Se espera que la creciente congestión en la órbita terrestre baja, resultante del rápido despliegue de satélites, aumente los riesgos relacionados con los desechos espaciales. Estas posibilidades de riesgos pueden dar lugar a peligros operativos y posibles fracasos de las misiones en el espacio. Además, este desafío se complica aún más por el creciente escrutinio regulatorio y los complejos requisitos de cumplimiento en todo el mundo. Se prevé que todos estos factores aumenten el costo y el cronograma de los lanzamientos y operaciones de satélites, lo que puede presentar desafíos sustanciales para el crecimiento del mercado de nanosatélites y microsatélites en el futuro.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo

La creciente necesidad de capacidades ópticas y SAR avanzadas en los programas de defensa impulsa el crecimiento del segmento de microsatélites (de 10 a 100 kg)

Según el tipo, el mercado se divide en nanosatélites (de 1 a 10 kg) y microsatélites (de 10 a 100 kg).

El segmento de microsatélites posee la mayor cuota de mercado, ya que los gobiernos y los operadores comerciales prefieren plataformas satelitales de la clase de 50 a 300 kg. Esta clase masiva de satélites es capaz de albergar cargas útiles ópticas, multiespectrales y SAR de mayor rendimiento, lo que impulsa su adopción. Además, se espera que el aumento de los programas de defensa y observación de la Tierra en regiones como Asia Pacífico, Europa y otras para asegurar las capacidades nacionales de imágenes impulse el crecimiento del segmento.

- Por ejemplo, en febrero de 2024, el Ministerio griego de Gobernanza Digital anunció un programa de constelaciones de microsatélites de observación de la Tierra por valor de 69,17 millones de dólares para proporcionar imágenes ópticas, multiespectrales e hiperespectrales de alta resolución para los usuarios nacionales.

El segmento de nanosatélites es el segmento de mercado de más rápido crecimiento, debido a la rápida popularidad de IoT, 5G NB-IoT y las misiones de demostración de tecnología, que priorizan el bajo costo por satélite y los ciclos de iteración rápidos. Además, los operadores de satélites se están centrando en desplegar grandes flotas de nanosatélites para ampliar la conectividad a activos remotos, recopilar sensor datos, realizar un procesamiento rápido de datos y probar nuevas tecnologías en órbita. Se estima que el segmento registrará la CAGR más alta del 6,2% durante el período previsto.

- Por ejemplo, en agosto de 2024,sateliotalanzó cuatro nanosatélites LEO adicionales en una misión SpaceX Transporter-11 para expandir su constelación 5G NB-IoT.

Por componente

Los avances en instrumentos ópticos y de RF miniaturizados y componentes satelitales impulsan el crecimiento del segmento de carga útil

Según el componente, el mercado se segmenta en carga útil, telemetría, seguimiento y comando (TT&C), sistema de energía, sistema de propulsión, comando y manejo de datos (C&DH) y otros.

El segmento de carga útil adquiere la mayor cuota de mercado de nanosatélites y microsatélites, impulsado por un aumento en la demanda de servicios de mayor valor de los nano/microsatélites. Hay un cambio hacia el uso de imágenes, detección de RF y otras soluciones, lo que impulsa la integración de carga útil avanzada de acuerdo con los requisitos. Los operadores apuntan cada vez más a instalar generadores de imágenes tecnológicamente avanzados, instrumentos ópticos miniaturizados y cargas útiles compactas para una amplia gama de aplicaciones, incluida la observación de la Tierra, imágenes satelitales y otras.

- Por ejemplo, en abril de 2024, la ESA seleccionó dos experimentos de inteligencia artificial de Thales Alenia Space para volar en el microsatélite Φsat-2 6U, utilizando inteligencia artificial a bordo para procesar imágenes de observación de la Tierra en órbita y abordar los desafíos ambientales en todo el mundo.

Se espera que el segmento de sistemas de energía crezca a un ritmo constante del 4,7% durante el período previsto, debido a un aumento en la demanda de sistemas de energía avanzados y eficientes. Existe la necesidad de sistemas de energía que puedan soportar sin problemas varios componentes, como cargas útiles, propulsión eléctrica y otros sistemas de satélites pequeños. Los fabricantes están invirtiendo en células solares multiunión de alta eficiencia, paneles solares desplegables y sistemas de iones de litio mejorados.baterías de estado sólido, lo que ayuda aún más al segmento a crecer significativamente en el mercado durante el período de pronóstico.

Por aplicación

La creciente demanda de banda ancha LEO y la adopción de SmallSat en todos los sectores impulsan el crecimiento del segmento de comunicaciones

Según la aplicación, el mercado se segmenta en comunicaciones, observación de la Tierra y teledetección, investigación y exploración científica, defensa, seguridad e inteligencia, navegación y posicionamiento y sincronización.

El segmento de comunicaciones tuvo la mayor participación en el mercado en 2025, ya que las constelaciones de órbita terrestre baja se utilizan cada vez más para proporcionar servicios de banda ancha, backhaul y directo al dispositivo, donde las redes terrestres no son económicas o no están disponibles. Los operadores están utilizando plataformas de nanosatélites y microsatélites para mensajería y comunicación de IoT de banda estrecha. Por lo tanto, existe una demanda creciente de pequeños satélites de comunicaciones en los sectores comercial y de defensa, lo que impulsa la fabricación y el lanzamiento de nano y microsatélites.

- Por ejemplo, en diciembre de 2024, Eutelsat adjudicó a Airbus Defence and Space un contrato para construir 100 satélites pequeños adicionales, ampliando la constelación de comunicaciones OneWeb LEO y garantizando la continuidad y mejora de los servicios de banda ancha para futuros clientes.

Se espera que el segmento de defensa, seguridad e inteligencia crezca a la CAGR más rápida del 7,0% durante el período previsto, debido a la necesidad de constelaciones de satélites pequeños para ISR resiliente, soporte de focalización y conciencia situacional estratégica. Además, los sectores de defensa de algunos países de todo el mundo están invirtiendo en pequeños satélites construidos en el país para proteger las cadenas de suministro y la seguridad de los datos nacionales, lo que a su vez estimula un crecimiento significativo del mercado.

- Por ejemplo, en diciembre de 2024, Polonia firmó un acuerdo por valor de 143 millones de dólares en el marco del programa MikroGlob para desarrollar y desplegar cuatro microsatélites de reconocimiento basados en la plataforma HyperSat de Creotech.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por órbita

La baja latencia y los menores costos de lanzamiento impulsan el crecimiento del segmento LEO

Según la órbita, el mercado se segmenta en órbita terrestre baja (LEO), órbita terrestre media (MEO) y órbita altamente elíptica (HEO).

El segmento de órbita terrestre baja (LEO) domina el mercado, ya que esta órbita es la preferida en la industria de nano y microsatélites debido a sus ventajas, que incluyen baja latencia, menores costos de lanzamiento y un acceso más fácil para misiones de observación y conectividad de la Tierra. Una gran cantidad de constelaciones comerciales utilizadas para comunicaciones, IoT e imágenes se están diseñando con pequeños satélites en LEO, lo que impulsa el crecimiento del segmento.

- Por ejemplo, en diciembre de 2024, Eutelsat seleccionó a Airbus para construir 100 satélites pequeños adicionales para ampliar su constelación OneWeb de órbita terrestre baja, lo que subraya la inversión sostenida en arquitecturas LEO para la conectividad de banda ancha global.

Se estima que el segmento de órbita terrestre media (MEO) crecerá al ritmo más rápido del 8,5% durante el período previsto, impulsado por el desarrollo de misiones de comunicación gubernamentales e institucionales que se benefician de una cobertura más amplia y arquitecturas multiórbita resistentes. Los despliegues de satélites pequeños MEO se integran cada vez más con activos LEO y GEO para proporcionar redundancia y beneficios antiinterferencias. Por lo tanto, la aparición de constelaciones multiórbitas está impulsando el crecimiento del segmento durante el período previsto.

Por uso final

Las inversiones en pequeñas flotas de satélites para análisis geoespaciales y de IoT amplían el crecimiento del segmento comercial

Según el uso final, el mercado se segmenta en civil, militar y comercial.

El segmento de usuarios finales comerciales adquiere la mayor participación, ya que las empresas, los proveedores de análisis y telecomunicaciones Los operadores dependen cada vez más de constelaciones de nanosatélites y microsatélites para productos de datos y conectividad como servicio. Además, los operadores comerciales están invirtiendo en flotas para proporcionar imágenes, análisis geoespaciales y datos de IoT en diversos sectores verticales, incluidos la agricultura, la infraestructura, el transporte marítimo y la logística. Además, se espera que el aumento del desarrollo y lanzamiento de tecnologías de satélites pequeños para la observación de la Tierra y aplicaciones de ciencias atmosféricas y ambientales impulsen la demanda de nanosatélites y microsatélites.

- Por ejemplo, en noviembre de 2022, OHB Suecia lanzó su satélite MATS (Mesospheric Airglow/Aerosol Tomography and Spectroscope) a una órbita circular de 585 km utilizando el vehículo de lanzamiento Electron de Rocket Lab desde Nueva Zelanda. El satélite está diseñado para estudiar las ondas atmosféricas y su impacto en el clima,

Se prevé que el segmento de usuarios finales militares crezca a un ritmo moderado del 5,9% durante el período previsto, impulsado por el uso por parte del sector de defensa de capacidades de satélites pequeños para comunicaciones seguras, ISR y apoyo táctico. Además, hay un aumento de los presupuestos de defensa y de los contratos marco que apuntan explícitamente a los proliferados LEO y a los pequeños satélites maniobrables para misiones de defensa.

Perspectivas regionales del mercado de nanosatélites y microsatélites

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Nanosatellite and Microsatellite Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tenía la mayor cuota de mercado, valorada en 1.380 millones de dólares en 2025. El sector de nano y microsatélites en la región está impulsado por una inversión constante en observación de la Tierra, ISR, constelaciones de imágenes comerciales y una industria espacial bien establecida. Hay presencia de importantes agencias espaciales y una cadena de suministro bien desarrollada de fabricantes de componentes y nuevas empresas de propulsión, lo que ayuda aún más a expandir el mercado.

Los programas lanzados en Estados Unidos por el sector militar, como Prolifeated LEO, Tactically Responsive Space (TacRS) y ISR, están fomentando una demanda a gran escala de flotas de nanosatélites y microsatélites. Los países de la región, como Estados Unidos, cuentan con importantes fabricantes de satélites pequeños, como Boeing, Northrop Grumman, Lockheed Martin Corporation, entre otros, que impulsan la innovación y el desarrollo de productos, impulsando el crecimiento del mercado en Norteamérica.

- Por ejemplo, en octubre de 2023, el Centro de Guerra de Información Naval del Pacífico de la Armada de los EE. UU. completó el Experimento de enlace cruzado láser (LaCE), una misión de nanosatélites que demuestra tecnologías avanzadas de comunicación óptica y por radio en la órbita terrestre baja, para mejorar las capacidades de los futuros combatientes.

Europa

En la región europea, se espera que el mercado crezca debido a un aumento de los presupuestos espaciales de defensa en países como el Reino Unido, Francia, Alemania e Italia. Hay un cambio hacia el diseño y desarrollo de arquitecturas de satélites pequeños para reconocimiento, conocimiento del dominio espacial y comunicaciones seguras. Además, la Unión Europea participa continuamente en la mejora de la inteligencia ambiental, incluida la cartografía climática, el análisis agrícola, la vigilancia de fronteras y la respuesta a desastres. Además, las agencias espaciales europeas están invirtiendo cada vez más en el desarrollo de misiones de pequeños satélites para apoyar los servicios de comunicación y navegación.

- Por ejemplo, en noviembre de 2024, la Agencia Espacial Europea (ESA) otorgó un contrato de 11,43 millones de dólares a la empresa aeroespacial francesa Hemeria para desarrollar Swing, la primera misión de nanosatélite meteorológico espacial de la ESA.

Asia Pacífico

Se espera que el crecimiento del mercado en Asia Pacífico crezca debido al aumento de las inversiones gubernamentales en tecnología espacial para la seguridad nacional, la vigilancia ambiental y la investigación científica. La rápida urbanización e industrialización han aumentado la demanda de soluciones avanzadas de comunicación, observación de la Tierra y gestión de desastres. Además, los avances tecnológicos y la inversión continua en el lanzamiento de pequeños satélites por parte de varios países impulsan aún más el crecimiento del mercado de pequeños satélites en la región.

- Por ejemplo, en agosto de 2023, China lanzó su segundo nanomicrosatélite cuántico, Jinan1, a bordo de un cohete de respuesta rápida Lijian desde el desierto de Gobi para probar la distribución de claves cuánticas en la órbita terrestre baja.

América Latina

El crecimiento del mercado en América Latina está respaldado por la necesidad de activos de observación asequibles para análisis agrícolas, gestión forestal y monitoreo de recursos naturales. Países como Brasil, Argentina y Chile están adoptando soluciones de nanosatélites y microsatélites para dichas aplicaciones.

Medio Oriente y África

Además, en Medio Oriente y África, el crecimiento de la industria está respaldado por iniciativas gubernamentales en reconocimiento, vigilancia fronteriza, monitoreo de infraestructura petrolera y evaluación ambiental en los estados del Golfo y partes del norte de África. El aumento de las alianzas para el desarrollo y despliegue de pequeños satélites acelera aún más el crecimiento del mercado durante el período de pronóstico.

- Por ejemplo, en noviembre de 2025, Kongsberg NanoAvionics anunció operaciones de expansión en los Emiratos Árabes Unidos mediante la apertura de una nueva sucursal dedicada a la integración y pruebas de satélites, en asociación con el Centro Espacial Mohammed Bin Rashid (MBRSC) de Dubai. Esta colaboración incluye el desarrollo de cinco CubeSats de 12U.

PAISAJE COMPETITIVO

Actores clave de la industria

La innovación, la escala de producción y los contratos de constelación a largo plazo impulsan el liderazgo de mercado de los actores clave

El panorama competitivo del mercado está determinado por fabricantes clave de satélites espaciales como Surrey Satellite Technology Ltd. (Reino Unido), GomSpace (Dinamarca), AAC Clyde Space (Suecia) y Kongsberg NanoAvionics (Lituania), entre otros. Estos actores clave enfrentan competencia entre sí en la industria, con un enfoque en la tecnología, la eficiencia de la producción y la experiencia en operaciones de constelaciones. Además, estos actores están tratando de destacarse en el mercado mediante la integración de arquitecturas de bus avanzadas y sistemas de carga útil miniaturizados que admiten mayor potencia, autonomía en órbita y tareas rápidas.

Además, las empresas están buscando alianzas estratégicas con agencias de defensa, operadores comerciales de imágenes, proveedores de conectividad y programas espaciales nacionales para asegurar contratos de constelaciones a largo plazo. Además, los actores también participan en inversiones en miniaturización de propulsión y diseño de componentes compactos para mejorar su oferta de productos.

LISTA DE EMPRESAS CLAVE DE NANOSATÉLITES Y MICROSATÉLITES PERFILADAS:

- Grupo GOMspace A/S (Dinamarca)

- Surrey Satellite Technology Ltd. (Reino Unido)

- Kongsberg NanoAviónica UAB (Lituania)

- Corporación Axelspace (Japón)

- AAC Clyde Space AB (Suecia)

- OHB System AG (Alemania)

- Terran Orbital Corporation (EE.UU.)

- Corporación Sierra Nevada (EE.UU.)

- Spire Global, Inc. (EE. UU.)

- Astrocast SA (Suiza)

- Planet Labs (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Agosto de 2025: Infinite Orbits firmó un acuerdo marco con el Ministerio de Defensa francés para entregar un microsatélite llamado PALADIN para la vigilancia GEO (Órbita Terrestre Geoestacionaria), que se lanzará en 2027 en el marco del programa Acción y Resiliencia en el Espacio (ARES).

- Julio de 2025: SFL Missions Inc. recibió un contrato de la Agencia Espacial Noruega para desarrollar e implementar rápidamente el nanosatélite AISSat-4 en su plataforma probada SPARTAN 6U.

- Abril de 2025: Inovor Technologies Pty Ltd desarrolló y construyó el bus de nanosatélites para el nanosat de la Misión Principal Buccaneer (clase de 1 a 10 kg) lanzado desde los EE. UU. en órbita terrestre baja para la colaboración entre la Real Fuerza Aérea Australiana y la Ciencia y Tecnología de Defensa.

- Marzo de 2025: Kongsberg NanoAvionics lanzó su primer microsatélite, Arvaker 1 N3X desde la Base de la Fuerza Espacial Vandenberg a bordo de un viaje compartido SpaceX Transporter-13.

- Marzo de 2024: GomSpace consiguió un contrato de 3,77 millones de dólares con un nuevo cliente en Singapur para el diseño y la entrega conjuntos de dos microsatélites para 2026, lo que marca su tercer contrato de microsatélite en 2024.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,6% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, por componente, por aplicación, por órbita, por usuario final y región |

| Por tipo |

|

| Por componente |

|

| Por aplicación |

|

| Por órbita |

|

| Por uso final |

|

| Por geografía |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 3.220 millones de dólares en 2025 y se prevé que alcance los 5.230 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.380 millones de dólares.

El mercado está creciendo a una tasa compuesta anual del 5,6% durante el período previsto de 2026-2034.

El segmento de comunicación lideró el mercado por aplicación en 2025.

El rápido despliegue de tecnologías satelitales para diversas aplicaciones es un factor clave que impulsa el mercado.

GOMspace Group A/S (Dinamarca), NanoAvionics (Lituania), Axelspace Corporation (Japón) y otros son algunos de los actores destacados del mercado.

América del Norte dominó el mercado en 2025 con la mayor participación.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 202

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.