Tamaño del mercado de sistemas de advertencia de aproximación de misiles (MAW), participación y análisis de la industria, por plataforma (aviones de combate, aviones de transporte/cisterna, aviones de misión especial e ISR, helicópteros, UAS/UCAV y otros), por tecnología (MAWS UV pasivo (ciegos solares), imágenes IR/IR de doble color, RF/basado en radar (incluido Doppler de pulso compacto) y fusión multiespectral (UV+IR/IR+RF)), por longitud de onda Banda (UV solar ciego (≈240–280 nm), imágenes MWIR (3–5 µm) e imágenes LWIR (8–12 µm)), por cobertura, por integración con contramedidas, por tipo

Tamaño del mercado de sistemas de alerta de aproximación de misiles (MAW) y perspectivas futuras

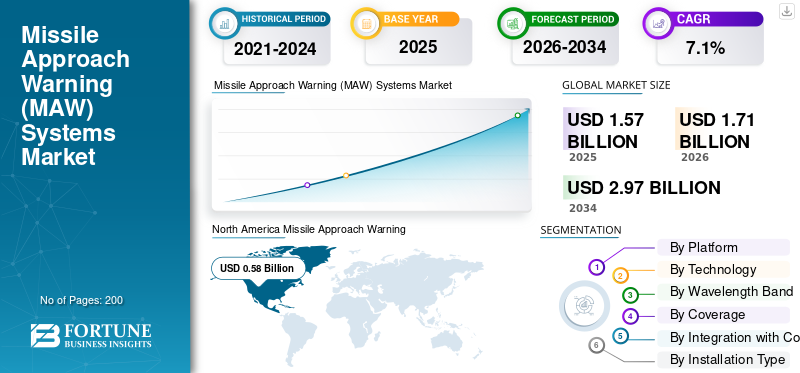

El tamaño del mercado mundial de sistemas de alerta de aproximación de misiles (MAW) se valoró en 1,57 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 1,71 mil millones de dólares en 2026 a 2,97 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 7,1% durante el período previsto. América del Norte dominó el mercado global con una participación del 36,94% en 2025.

Los sistemas de alerta de aproximación de misiles (MAW) son sistemas de autoprotección diseñados para detectar misiles entrantes, advertir a los operadores de plataformas e indicar el despliegue de contramedidas. Estos sistemas están integrados en plataformas como aviones de combate, aviones de transporte, helicópteros, vehículos aéreos no tripulados, vehículos terrestres y buques de guerra para autoprotegerse de ataques con misiles, en particular de sistemas portátiles de defensa aérea (MANPADS). Los crecientes presupuestos de defensa y las crecientes amenazas de MANPADS y SHORD hacen obligatoria la integración de estos sistemas en plataformas aéreas y plataformas terrestres y navales, impulsando el crecimiento del mercado.

Los actores clave en el mercado incluyen Northrop Grumman, BAE Systems, Elbit Systems, Leonardo, Thales, Saab AB, Hensoldt y RTX. Estas empresas suministran sistemas MAW como parte de trajes de autoprotección más amplios. Los sistemas PAWS-2 HR de Elbit y MAIR de Leonardo utilizan sensores de imágenes de apertura múltiple de alta resolución para proporcionar una cobertura de 360 grados alrededor de la aeronave y, mediante procesamiento en tiempo real, detectar y rastrear ataques con misiles, indicando automáticamente contramedidas.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE SISTEMAS DE ALERTA DE APROXIMACIÓN DE MISILES

- Tamaño del mercado en 2025: 1.570 millones de dólares

- Tamaño del mercado en 2026: 1.710 millones de dólares

- Tamaño del mercado previsto para 2034: 2.970 millones de dólares

- CAGR: 7,10% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 36,94% en 2025.

- Se espera que el segmento de helicópteros domine el mercado en 2026.

- Se espera que el segmento de las Fuerzas Aéreas domine el mercado en 2026.

América del norte

El mercado alcanzó los 580 millones de dólares en 2025, impulsado por las grandes flotas de aviones de defensa estadounidenses, el aumento de las inversiones en sistemas de supervivencia de los aviones y la modernización continua de las capacidades de alerta de misiles.

Europa

El mercado alcanzó los 420 millones de dólares en 2025 y se prevé que experimente un crecimiento constante para 2026, respaldado por el aumento del gasto en defensa, los programas de modernización militar y el aumento de las adquisiciones tras el conflicto entre Rusia y Ucrania.

Asia Pacífico

Se prevé que el mercado experimente un fuerte crecimiento para 2026, impulsado por el aumento de los presupuestos de defensa, las tensiones geopolíticas, la expansión de las flotas de aviones militares y el aumento de las inversiones en sistemas avanzados de guerra electrónica.

A NOSOTROS.

Se prevé que el mercado experimente un crecimiento constante para 2026, respaldado por un amplio despliegue de sistemas MAW en aviones de combate, transporte, cisternas y de misiones especiales, junto con iniciativas continuas de modernización de la defensa.

Japón

Se prevé que el mercado experimente un crecimiento constante para 2026, impulsado por el aumento de los gastos de defensa, las preocupaciones de seguridad regional y la creciente adopción de sistemas avanzados de autoprotección de aeronaves.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Las crecientes amenazas de MANPADS y SHORAD están obligando a las naciones a adoptar rápidamente sistemas de alerta de aproximación de misiles

El uso activo y creciente de sistemas portátiles de defensa aérea y de defensa aérea de corto alcance (SHORAD) en zonas de conflicto y en manos de usuarios no estatales ha hecho que las operaciones a baja altitud sean más peligrosas para helicópteros, transportes y aviones de misiones especiales. Los operadores nacionales ahora tratan los sistemas de alerta de aproximación de misiles como una capacidad central de supervivencia en lugar de una actualización opcional, integrando sensores MAW con dispensadores de contramedidas y DIRCM en trajes de autoprotección nuevos y modernizados. Este entorno de amenazas está empujando a las flotas a acelerar las actualizaciones de advertencias de ataques con misiles en plataformas nuevas y antiguas.

RESTRICCIONES DEL MERCADO

Los complejos requisitos de integración, seguridad y aeronavegabilidad obstaculizan el despliegue de las MAW

Los sistemas de alerta de aproximación de misiles no son fáciles de integrar en ninguna plataforma. Estos sistemas incorporan láseres, bengalas, cableado nuevo, consumo de energía adicional y una lógica de software compleja a estructuras de aviones que ya son complejas. Tienen que respetar todos los límites de peso, potencia y espacio, demostrar trayectorias de destello seguras, seguridad ocular con láser y garantizar una aeronavegabilidad total y campañas de pruebas de vuelo. Esto da como resultado tiempo adicional, esfuerzos de ingeniería y riesgos de certificación, lo que frena el crecimiento del mercado de sistemas de alerta de aproximación de misiles (MAW).

- Por ejemplo, en diciembre de 2023, la Oficina de Responsabilidad Gubernamental de EE. UU. informó que la actualización de los sistemas a bordo del F-35 (el conjunto de actualización de hardware/software del Bloque 4) llevó a que los costos de desarrollo crecieran de 10.600 millones de dólares a 16.500 millones de dólares y que la fecha de finalización se retrasara de 2026 a 2029, destacando cómo la integración de nuevas capacidades electrónicas avanzadas en los aviones de combate impulsa los sobrecostos y los plazos.

OPORTUNIDADES DE MERCADO

Los transportes estratégicos, los buques cisterna y los cuerpos anchos VIP están surgiendo como segmentos de actualizaciones de alerta de alto crecimiento.

Además de los helicópteros de combate y de ataque, la próxima gran oportunidad para los sistemas de alerta de aproximación de misiles (MAW) reside en los grandes transportes, aviones cisterna y aviones VIP/civiles de fuselaje ancho que operan habitualmente en o sobre regiones volátiles. Los gobiernos se están centrando en fortalecer los programas de transporte aéreo estratégico y las flotas de jefes de estado contra MANPADS, y el progreso de la certificación para soluciones MAW y DIRCM en cápsulas en estructuras de aviones comerciales ha eliminado muchas barreras regulatorias históricas. A medida que más fuerzas aéreas y operadores gubernamentales modernizan los A330 MRTT, A400M, C-17 y otros con flotas VIP A330/A350/Boeing, abren efectivamente un canal de modernización multiplataforma para suites integradas de alerta de misiles y interferencias láser.

- Por ejemplo, en julio de 2025, Elbit Systems anunció un contrato de 260 millones de dólares con Airbus Defence and Space para suministrar sus sistemas de autoprotección J-MUSIC DIRCM para la flota de transporte A400M de la Fuerza Aérea Alemana, cuyo objetivo explícito es proteger estos aviones estratégicos de transporte aéreo contra amenazas de misiles guiados por infrarrojos.

Sistemas de alerta de aproximación de misiles (MAW)TENDENCIAS DEL MERCADO

La advertencia de amenazas por imágenes, multiespectral y de apertura distribuida está redefiniendo los sistemas de advertencia de aproximación de misiles

El mercado está pasando de simples detectores exclusivamente ultravioleta a conjuntos de advertencia de amenazas de apertura distribuida, multiespectrales y por imágenes que también funcionan como sensores de fuego hostil y cámaras de conciencia situacional. Los nuevos sistemas fusionan múltiples sensores IR/UV alrededor del fuselaje, ejecutan AI/ML integrado digital de alta velocidad y envían pistas precisas a DIRCM y contramedidas prescindibles, convirtiendo a MAW de una caja de función única en el sensor central del conjunto de ayudas defensivas.

- Por ejemplo, en octubre de 2024, BAE Systems completó la entrega de 400 sistemas de alerta avanzada de dos colores (2CAWS) al ejército de EE. UU. en el marco del programa de reacción rápida LIMWS. El sistema utiliza sensores multiespectrales modernos, una red troncal digital de alta velocidad y algoritmos de aprendizaje automático para detectar amenazas y aplicar contramedidas láser/prescindibles en helicópteros utilitarios, de carga pesada y de ataque.

DESAFÍOS DEL MERCADO

Estrictas normas de exportación para obstaculizar el crecimiento del mercado

Los sistemas de alerta de aproximación de misiles y los trajes DIRCM son dos capas principales de la guerra electrónica, lo que da como resultado que exista un estricto control en torno a esta tecnología (ITAR, AECA y listas nacionales de municiones). Todo acuerdo de exportación o transferencia de tecnología tiene que aprobar estrictas licencias, límites a los nacionales de terceros países y restricciones a la reexportación, y muchas fuerzas aéreas insisten en un código fuente autónomo, derechos de integración local y opciones ITAR Free o ITAR light, lo que restringe el crecimiento del mercado.

- Por ejemplo, en enero de 2025, la Oficina de Asuntos Político-Militares del Departamento de Estado de Estados Unidos enfatizó que, según la Ley de Control de Exportaciones de Armas (AECA) y el Reglamento de Tráfico Internacional de Armas (ITAR), los controles de exportaciones de defensa son una herramienta importante para proteger tecnologías que ofrecen una ventaja militar o de inteligencia vital. Específicamente enmarcaron los controles estrictos como una política deliberada en lugar de simplemente una carga administrativa.

Impacto de la guerra entre Rusia y Ucrania

Los ciclos de modernización y el rearme de la OTAN aumentan la demanda de sistemas de alerta de aproximación de misiles (WAW)

El conflicto ha hecho que las naciones crean que el campo de batalla está saturado de MANPADS y SHORAD en capas, donde cualquier avión que vuele a baja o media altitud se convierte en un objetivo. Ambos bandos se han enfrentado a grandes pérdidas de helicópteros y aviones de ala fija en la defensa aérea terrestre, y los analistas ahora tratan los densos y móviles cinturones SAM/MANPADS como la nueva normalidad y no como una amenaza de nicho. Como resultado, las fuerzas aéreas y las ramas de la aviación del ejército, especialmente en Europa y a lo largo del flanco oriental de la OTAN, están reconsiderando la capacidad de supervivencia, acelerando la financiación para la autoprotección de los aviones y presionando para que haya alertas de aproximación de misiles, DIRCM y trajes EW integrados más capaces en todo, desde helicópteros de ataque hasta transportes y plataformas ISR.

- Por ejemplo, en agosto de 2023, Newsweek informó que el medio holandés de inteligencia de código abierto Oryx había confirmado visualmente más de 100 pérdidas de helicópteros rusos (al menos 101 helicópteros) desde el inicio de la invasión a gran escala de Ucrania, lo que ilustra la magnitud del desgaste de los helicópteros en un entorno saturado de MANPADS y SHORAD.

- Por ejemplo, en abril de 2025, el Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI) informó que el gasto militar mundial alcanzó un récord de 2,72 billones de dólares en 2024, y que los presupuestos de defensa europeos aumentaron drásticamente a medida que los gobiernos reaccionaron a la invasión rusa de Ucrania rearmándose y fortaleciendo sus fuerzas contra la amenaza rusa.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por plataforma

Las misiones de alto riesgo y baja altitud hacen de los helicópteros el segmento dominante

En términos de plataforma, el mercado se clasifica en aviones de combate, aviones de transporte/cisterna, helicópteros, aviones de misión especial e ISR, UAS/UCAV y otros.

El segmento de helicópteros tuvo la mayor participación de mercado en 2025. Los helicópteros pasan la mayor parte de su tiempo envueltos en MANPADS/SHORAD volando bajo, lento y cerca del combate. Los helicópteros de ataque, utilitarios y de carga pesada tienen que realizar misiones como transporte de tropas, CAS, MEDEVAC y SOF en terrenos desafiantes, lo que los convierte en objetivos principales para los misiles guiados por infrarrojos. Como resultado, las unidades de aviación militar de todo el mundo han priorizado la integración de MAW en todas las flotas de helicópteros de primera línea, lo que ha impulsado un mayor número de sistemas y una mayor demanda de modernización que en cualquier otra categoría de plataforma.

El segmento de otros consta de vehículos terrestres, buques de guerra y derivados comerciales/vvip y comerciales.

Se espera que UAS/UCAV crezca a una tasa compuesta anual del 13,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tecnología

El segmento MAWS UV pasivo con protección solar lidera debido a su popularidad

Según la tecnología, el mercado se clasifica en MAWS UV pasivo (ciego a la luz solar), IR de imágenes/IR de doble color, RF/basado en radar (incluido Doppler de pulso compacto) y fusión multiespectral (UV+IR/IR+RF).

El MAWS UV pasivo (ciego solar) tiene la mayor cuota de mercado. El predominio de este segmento se atribuye al hecho de que estos sistemas se han implementado a escala durante más tiempo. Se han instalado sistemas como los más antiguos de alerta de misiles basados en rayos UV y conjuntos comunes de alerta de misiles en más de 1.000 helicópteros, transportes y aviones de combate de ala fija en las flotas de EE. UU., la OTAN y sus aliados. Aunque las soluciones multiespectrales y de imágenes IR más nuevas se están volviendo más populares, la gran cantidad de sistemas ya implementados y los programas de modernización en curso basados en detectores UV establecidos mantienen a este segmento a la cabeza por ahora.

Por ejemplo, en junio de 2023, BAE Systems declaró que su Sistema Común de Alerta de Misiles (CMWS) AN/AAR-57, un conjunto de alerta pasiva de misiles y detección de incendios hostiles basado en sensores UV solares ciegos, se ha instalado en más de 40 tipos de aviones diferentes y más de 2.500 plataformas en todo el mundo.

El multiespectral fusionado (UV+IR/IR+RF) es el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 12,0% durante el período previsto.

Por banda de longitud de onda

El segmento UV solar ciego (≈240–280 nm) lidera debido a su capacidad para detectar columnas de motores de cohetes

Según la banda de longitud de onda, el mercado se segmenta en imágenes UV solares ciegas (≈240–280 nm), imágenes MWIR (3–5 µm) e imágenes LWIR (8–12 µm).

El segmento de rayos UV ciegos a la luz solar (240 a 280 nm) domina el mercado de sistemas de alerta de aproximación de misiles. La mayoría de las flotas MAWS antiguas y actuales utilizan sensores UV diseñados para este rango. Estos detectores ciegos solares detectan columnas de humo de motores de cohetes en un espectro con bajo ruido de fondo natural. Esta característica los ha convertido en la opción preferida para helicópteros, transportes y aviones tácticos. Aunque las soluciones de imágenes MWIR y LWIR están aumentando, la gran cantidad de sistemas basados en UV implementados y recientemente ordenados mantiene el dominio de este segmento durante el período de pronóstico.

Las imágenes LWIR (8–12 µm) son el segmento de más rápido crecimiento en el mercado y se espera que crezca a una tasa compuesta anual del 11,5 % durante el período de pronóstico.

Por cobertura

El segmento de apertura distribuida (multisensor 360°) domina el mercado gracias a su capacidad de localización precisa de amenazas

Según la cobertura, el mercado se segmenta en apertura distribuida (multisensor 360°), cobertura sectorial/de un solo cabezal y federado a través del controlador EW central.

La apertura distribuida (multisensor de 360°) es el segmento líder, ya que los sistemas de supervivencia modernos se centran en la conciencia de toda la esfera en lugar de solo en la protección de un sector estrecho. Ahora hay instalados múltiples sensores MAWS alrededor del fuselaje, que ofrecen una cobertura continua de 360°, localización precisa de amenazas y un fuerte rechazo del desorden. Estas características son cruciales para guiar eficazmente DIRCM, bengalas inteligentes y funciones EW conectadas. A medida que los operadores pasan de sistemas más antiguos de un solo cabezal/sector a configuraciones integradas de múltiples sensores en helicópteros, transportes y plataformas de misiones especiales, las configuraciones de apertura distribuida están capturando una mayor proporción de nuevas instalaciones y modernizaciones de mediana edad.

Por ejemplo, en octubre de 2024, la Royal Air Force del Reino Unido informó sobre pruebas con fuego real de un nuevo sistema de autoprotección. El sistema de alerta de amenazas Elix-IR de Thales, que utiliza múltiples sensores para proporcionar una detección completa de misiles y fuego hostil de 360° alrededor de la aeronave, se integró con el Miysis DIRCM de Leonardo. Esta combinación logró una tasa de interceptación del 100% contra misiles guiados por infrarrojos durante las pruebas.

Se espera que el segmento de controladores federados a través de EW central crezca a una tasa compuesta anual del 8,8% durante el período de pronóstico.

Por integración con contramedidas

MAWS + CMDS (Flares/Chaff) dominaron el segmento debido a su gran base instaladami

Basado en la integración con contramedidas, el mercado se segmenta en señales MAWS + CMDS (bengalas/paja), señales MAWS + DIRCM (interferencia láser) y orquestación de suite MAWS + señuelo remolcado/ECM.

El segmento de señales MAWS y CMDS (bengalas/paja) domina el mercado en 2025. Es el sistema de autoprotección estándar para la mayoría de helicópteros, transportes y aviones tácticos en todo el mundo. En la práctica, los sensores de alerta de misiles proporcionan datos de amenazas a un sistema dispensador de contramedidas aerotransportadas (CMDS, que luego elige y lanza automáticamente señuelos contra amenazas infrarrojas (IR) y de radiofrecuencia (RF). El DIRCM y la orquestación de señuelos remolcados/ECM están aumentando en el extremo superior. Sin embargo, la gran cantidad de plataformas que utilizan dispensadores de bengalas/paja impulsados por MAWS resulta en el predominio de este sistema debido a su gran base instalada y volúmenes de modernización a corto plazo.

Se espera que el segmento de señalización MAWS + DIRCM (interferencia láser) crezca a una tasa compuesta anual del 12,2% durante el período de pronóstico.

Por tipo de instalación

Las actualizaciones continuas de la cabina de mando o de la aviónica hacen que la modernización/MRO y el mantenimiento sean el segmento dominante

Por tipo de instalación, el mercado se divide en Line-fit/OEM y Retrofit/MRO y actualizaciones de mantenimiento.

Las actualizaciones de modernización/MRO y mantenimiento capturan la cuota de mercado clave de los sistemas de alerta de aproximación de misiles (MAW). La mayor parte de la demanda proviene de operadores que agregan suites de autoprotección basadas en MAWS a grandes flotas existentes de helicópteros, transportes y aviones para misiones especiales. Las integraciones OEM o de ajuste de línea de nueva construcción están creciendo, pero se originan a partir de una base mucho más pequeña. Por el contrario, cada programa de extensión de la vida útil, mejora de la cabina o de la aviónica, o esfuerzos de modernización de la guerra electrónica en fuselajes más antiguos conducen naturalmente a la modernización de MAWS, dispensadores de contramedidas y, a veces, DIRCM. Esta tendencia mantiene el trabajo de modernización por delante tanto en volumen como en valor del contrato.

Se espera que Line-fit/OEM crezca a una tasa compuesta anual del 9,3% durante el período previsto.

Por componente

El segmento de sensores/óptica lidera el mercado debido a un aumento de las tensiones geopolíticas

El mercado está segmentado por componente en sensores/óptica, unidades de procesamiento y software, hardware de integración EW, HMI/alertas y grabación y servicios de ciclo de vida.

Los sensores/óptica dominan el mercado de sistemas de alerta de aproximación de misiles, con alrededor del 39% de la cuota total de mercado. Los sensores y la óptica desempeñan un papel importante, ya que sus cabezales electroópticos de alta sensibilidad detectan y rastrean la firma térmica de los misiles entrantes antes del impacto, principalmente en entornos densos de sistemas portátiles de defensa aérea (MANPADS). A medida que aumentan las tensiones geopolíticas y aumentan los presupuestos de defensa en Asia Pacífico, Medio Oriente, África y América Latina, las fuerzas aéreas están dando prioridad a las actualizaciones de sensores. Esta medida tiene como objetivo fortalecer las capacidades de defensa en respuesta a los entornos cambiantes de amenaza de misiles, impulsando el crecimiento del segmento.

Se espera que las unidades de procesamiento y el software crezcan a una tasa compuesta anual del 9,7% durante el período previsto.

Por usuario final

La capacidad de brindar protección contra ataques con misiles en el espacio aéreo desafiado impulsó el crecimiento del segmento de las Fuerzas Aéreas

Por usuario final, el mercado se segmenta en fuerzas aéreas, aviación militar y HLS/Paramilitares, aviación naval y operadores gubernamentales/VVIP.

Las Fuerzas Aéreas dominaron el mercado de sistemas de alerta de aproximación de misiles en 2025. Gestionan la combinación más grande y valiosa de aviones de combate, flotas de transporte y cisternas, y aviones de misiones especiales e ISR, todos los cuales necesitan protección contra ataques con misiles en un espacio aéreo desafiado. Estas plataformas son objetivos clave para los sistemas portátiles de defensa aérea (MANPADS) y las amenazas guiadas por radar. Como resultado, las fuerzas aéreas están invirtiendo significativamente en sistemas de alerta de aproximación de misiles (MAW) que pueden detectar y rastrear la huella térmica de los misiles entrantes.

Se espera que Army Aviation & HLS/Paramilitary crezca a una tasa compuesta anual del 7,9% durante el período previsto.

Perspectivas regionales del mercado de sistemas de alerta de aproximación de misiles (MAW)

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

América del norte

América del Norte mantuvo la participación dominante en 2024, valorada en 540 millones de dólares, y mantuvo su liderazgo en 2025 con 580 millones de dólares, liderada principalmente por Estados Unidos, que por sí solo aporta el 93,31% del mercado regional. Las fuerzas de defensa estadounidenses operan grandes flotas de valiosos cazas, transportes, aviones cisterna y aviones para misiones especiales. Estos aviones necesitan protección contra ataques con misiles y amenazas de sistemas portátiles de defensa aérea (MANPADS) y misiles tierra-aire (SAM) más complejos.

North America Missile Approach Warning (MAW) Systems Market Size,2025,(USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico y Europa

Se espera que Asia Pacífico y Europa sean testigos de un crecimiento significativo en el mercado de sistemas de alerta de aproximación de misiles (MAW) en los próximos años. Durante el período previsto, se prevé que Europa crecerá a una tasa compuesta anual del 7,3%. Se estima que el mercado en Europa alcanzará los 420 millones de dólares en 2025, impulsado directamente por la guerra entre Rusia y Ucrania y el consiguiente ciclo de rearme. En esta región, se espera que tanto el Reino Unido como Francia alcancen los 0,08 mil millones de dólares y los 0,07 mil millones de dólares, respectivamente, en 2026. En Asia Pacífico, países como China, India, Japón y Corea del Sur están presenciando un rápido crecimiento. Según el SIPRI y el IISS, hay fuertes aumentos en el gasto en defensa de Asia Pacífico, impulsados por el fortalecimiento militar de China, la rivalidad entre Estados Unidos y China, las tensiones entre Taiwán y el Mar de China Meridional y los efectos indirectos de los conflictos en Ucrania y Oriente Medio. Sobre la base de estos factores, países como China esperan alcanzar una valoración de 170 millones de dólares y la India alcanzará los 090 millones de dólares en 2026.

resto del mundo

El resto del mundo (Oriente Medio, África y América Latina) contribuirá aproximadamente con el 10,68% en 2025. Aunque estas regiones tienen una participación comparativamente menor, están creciendo a una tasa compuesta anual de 6,9. Los últimos datos del SIPRI muestran un rápido crecimiento del gasto militar en Oriente Medio, junto con un aumento constante de los presupuestos de defensa de África. Este aumento está impulsado por tensiones regionales, amenazas a la seguridad interna e inestabilidad transfronteriza.

PAISAJE COMPETITIVO

Actores clave de la industria

Empresas clave se centran en avances tecnológicos para detectar y rastrear la firma térmica de los misiles entrantes

Las principales empresas mundiales de guerra electrónica y una variedad de especialistas regionales están impulsando un rápido crecimiento en el mercado MAW. Empresas líderes como Saab AB, Diehl Defense GmbH & Co KG, BAE Systems, RTX, Leonardo, Thales, Elbit Systems y HENSOLDT ofrecen sistemas integrados de alerta de aproximación de misiles (MAW). Estos sistemas detectan y rastrean la huella térmica de los misiles entrantes y activan automáticamente contramedidas. Forman la parte central de conjuntos de ayuda de defensa más grandes para las fuerzas aéreas y de defensa que utilizan cazas, transportes, helicópteros, UAS/UCAV y aviones de misiones especiales en entornos cada vez más hostiles llenos de amenazas de misiles y sistemas portátiles de defensa aérea (MANPADS).

Los crecientes presupuestos de defensa, las crecientes tensiones geopolíticas y un espacio aéreo más disputado están impulsando el crecimiento del mercado en América del Norte y Europa. Al mismo tiempo, Asia Pacífico, Medio Oriente y África y América Latina se están convirtiendo en importantes campos de batalla para futuros contratos. En estas regiones, los gobiernos están mejorando rápidamente sus capacidades de defensa en respuesta a las amenazas en evolución y están buscando soluciones occidentales a medida que lanzan licitaciones para plataformas nuevas o actualizadas, atrayendo a más empresas al panorama competitivo. Saab AB y Diehl Defense GmbH & Co KG están utilizando sistemas de alerta de aproximación de misiles, contramedidas infrarrojas dirigidas y programas de integración de guerra electrónica como puntos de partida para un crecimiento más amplio del mercado.

LISTA DE EMPRESAS CLAVE DE SISTEMAS DE ALERTA DE APROXIMACIÓN DE MISILES (MAW) PERFILADAS

- BAE Systems (Reino Unido)

- Saab AB (Suecia)

- Diehl Defence GmbH & Co. KG (Alemania)

- Leonardo SpA (Italia)

- Grupo Thales (Francia)

- RTX Corporation / Raytheon (EE. UU.)

- Northrop Grumman (Estados Unidos)

- Elbit Systems Ltd. (Israel)

- HENSOLDT AG (Alemania)

- L3Harris Technologies, Inc. (EE. UU.)

- Airbus (Francia)

- Industrias Aeroespaciales de Israel (IAI) (Israel)

- Sistemas ELTA (Israel)

- ASELSAN A.Ş. (Pavo)

- Bharat Electronics Limited (India)

- Terma A/S (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En junio de 2025, BAE Systems recibió un contrato de 1.200 millones de dólares del Comando de Sistemas Espaciales de EE. UU. para proporcionar capacidades satelitales de seguimiento de misiles para la Fuerza Espacial de EE. UU. BAE Systems sería el contratista principal del programa Época 2 de Alerta y Seguimiento de Misiles Resilientes (RMWT) de Órbita Terrestre Mediana (MEO). Diseñarían y construirían 10 naves espaciales en virtud de este acuerdo. Esto incluye un cronograma de cuatro años para la entrega de los vehículos espaciales, más cinco años adicionales para operaciones y soporte.

- En abril de 2025, The Economic Times y otros medios empresariales indios informaron que Bharat Electronics Ltd (BEL) firmó un contrato por valor de aprox. 266 millones de dólares (2210 millones de rupias) con el Ministerio de Defensa de la India para suministrar conjuntos avanzados de guerra electrónica (EW) para los helicópteros Mi-17V5 de la Fuerza Aérea de la India. Las suites diseñadas por DRDO comprenden un receptor de alerta de radar (RWR), un sistema de alerta de aproximación de misiles (MAWS) y un sistema de dispensación de contramedidas (CMDS).

- En mayo de 2025,Space Systems Command se adjudicó el contrato de solución OPIR empresarial (EOS) Future Operationally Resilient Ground Evolution (FORGE) a través de un competitivo acuerdo de prototipo SpEC OTA. EOS mejoraría el marco FORGE de propiedad gubernamental. Proporcionará una capacidad de procesamiento terrestre escalable y cibersegura. Esto tiene como objetivo apoyar la misión de seguimiento y alerta de misiles de la Fuerza Espacial y acelerar las soluciones para los combatientes que enfrentan amenazas.

- En abril de 2022, Defense Advancement informó que BAE Systems recibió un contrato de ventas militares extranjeras de EE. UU. por valor de 22 millones de dólares para suministrar su Sistema Común de Alerta de Misiles (CMWS) AN/AAR-57 y equipos asociados para una flota de helicópteros Apache, proporcionando detección automática de amenazas de fuego y misiles hostiles e indicando contramedidas.

- En marzo de 2022, HENSOLDT anunció que la Bundeswehr alemana decidió equipar su flota C-130J-30 y KC-130J Hercules con el sistema de defensa antimisiles MILDS Block 2, suministrando 35 sensores de advertencia de misiles UV como parte de un paquete integrado por Terma A/S para cerrar una brecha de protección crítica en los nuevos transportes.

COBERTURA DEL INFORME

El análisis de mercado global de Sistemas de alerta de aproximación de misiles (MAW) proporciona un estudio en profundidad del tamaño del mercado, el perfil de la empresa y el pronóstico de todos los segmentos incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones estratégicas, fusiones y adquisiciones. El informe de investigación también abarca un panorama competitivo detallado con información sobre la participación de mercado y los perfiles de los actores clave del mercado.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| Atributos | Detalles |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 7,1% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

|

Segmentación |

Por plataforma, tecnología, banda de longitud de onda, cobertura, integración con contramedidas, tipo de instalación, componente, usuario final y región |

|

Por plataforma

|

|

|

Por tecnología

|

|

|

Por banda de longitud de onda

|

|

|

Por cobertura

|

|

|

Por integración con contramedidas

|

|

|

Por tipo de instalación

|

|

|

Por componente

|

|

|

Por usuario final

|

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 1.710 millones de dólares en 2026 y se prevé que alcance los 2.970 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 580 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 7,1% durante el período previsto de 2026-2034.

El segmento de helicópteros lideró el mercado por plataforma.

El factor clave que impulsa el mercado son las crecientes amenazas MANPADS y SHORAD.

BAE Systems (Reino Unido), Saab AB (Suecia), Diehl Defense GmbH & Co. KG (Alemania), Leonardo S.p.A. (Italia), Thales Group (Francia), RTX Corporation (EE.UU.) y Northrop Grumman (EE.UU.) son las principales empresas del mercado.

América del Norte dominó el mercado en 2024.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2024

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados