Tamaño del mercado de nanometrología, participación y análisis de la industria, por tipo (soluciones de hardware y software), por canal de ventas (canales directos y canales indirectos), por usuario final (ciencia de materiales, energía y potencia, empresas de fabricación industrial, fabricantes de electrónica y semiconductores, atención médica y ciencias biológicas, y contratistas aeroespaciales y de defensa) y pronóstico regional, 2026-2034

Tamaño del mercado de nanometrología y perspectivas futuras

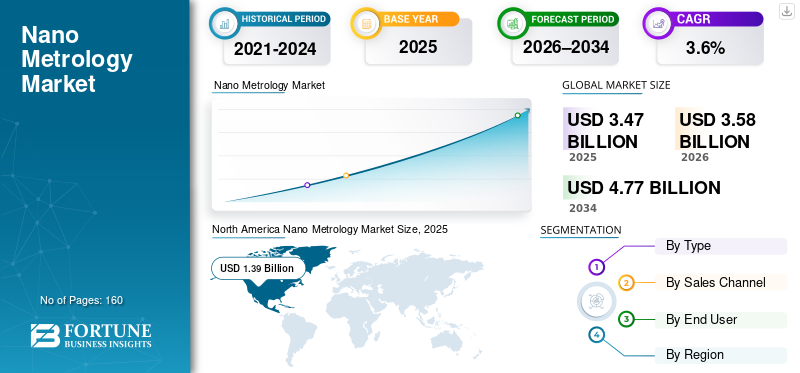

El tamaño del mercado mundial de nanometrología se valoró en 3,47 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 3,58 mil millones de dólares en 2026 a 4,77 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 3,6% durante el período previsto. América del Norte dominó el mercado de la nanometrología con una cuota de mercado del 40,06% en 2025.

La nano metrología se refiere a instrumentos y dispositivos que miden estructuras, materiales y dispositivos a nanoescala. Los sistemas energéticos en evolución, la creciente demanda de materiales no diseñados, la ingeniería de precisión y las arquitecturas 3D están impulsando el crecimiento de la nanometrología. La nanotecnología está ganando terreno en la atención sanitaria y las ciencias biológicas a través deentrega de drogas, ingeniería de tejidos, diagnóstico y nanomedicina.

- Por ejemplo, en junio de 2024, Gleason presentó el sistema nano Gear Metrology 175GMS con ruido mínimo, precisión mejorada y vida útil prolongada del engranaje.

Actores clave como Bruker Corporation, Keysight Technologies, Olympus Corporation y KLA Corporation están invirtiendo fuertemente en investigación y tecnología. Se espera que las crecientes inversiones en I+D en nanotecnología, las tendencias a la miniaturización y la gran demanda de mejora del rendimiento impulsen la cuota de mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de nanometrología

- Tamaño del mercado en 2025: 3,47 mil millones de dólares

- Tamaño del mercado en 2026: 3,58 mil millones de dólares

- Tamaño del mercado previsto para 2034: 4.770 millones de dólares

- CAGR: 3,6% entre 2026 y 2034

- América del Norte dominó el mercado de la nanometrología con una participación del 40,06% en 2025.

- El segmento de hardware tuvo la mayor cuota de mercado debido al despliegue generalizado de instrumentos de medición avanzados.

- Los canales de venta directa dominaron el mercado, impulsados por la demanda de sistemas personalizados y soporte técnico.

América del norte

América del Norte lideró el mercado global, generando más de 1.390 millones de dólares en ingresos en 2025.

Asia Pacífico

Asia Pacífico es la región de más rápido crecimiento, respaldada por la expansión de las inversiones en investigación y fabricación de semiconductores.

Europa

Europa mantiene una importante presencia en el mercado debido a fuertes actividades de investigación industrial y científica.

A NOSOTROS.

Se espera que el mercado alcance los 1.090 millones de dólares en 2026, liderando la región de América del Norte.

Japón

Las sólidas industrias de semiconductores y fabricación de precisión continúan respaldando el crecimiento del mercado.

Leer más

TENDENCIAS DEL MERCADO DE NANO METROLOGÍA

La nanometrología habilitada por IA/ML ganará impulso para respaldar sistemas complejos y con uso intensivo de datos

Industria 4.0 e iniciativas de fabricación inteligente para impulsar la adopción de la IA en la nanometrología. Varias herramientas, como AFM, sistemas ópticos y TEM, producen cantidades masivas de datos de alta resolución. El procesamiento rápido de estos datos multidimensionales requiere una IA que reduzca los errores manuales y permita el reconocimiento automatizado de patrones. AI/ML permite el filtrado de ruido y la mejora de la señal, lo que da como resultado una mayor precisión y una fabricación avanzada. AI/ML permite sistemas de medición autónomos y autooptimizados que operan directamente en las líneas de producción.

- Por ejemplo, en septiembre de 2025, Onto Innovation Inc. presentó el sistema de metrología OCD Atlas G6.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Miniaturización rápida y requisitos de fabricación avanzada que impulsan el crecimiento en la industria de la nanometrología

El crecimiento del mercado de la nanometrología está impulsado principalmente por la rápida miniaturización de componentes en industrias como la de semiconductores, electrónica y fabricación avanzada. A medida que las geometrías de los dispositivos se reducen a la escala nanométrica, las técnicas de medición convencionales se vuelven inadecuadas, lo que crea una gran necesidad de soluciones de nanometrología altamente precisas y confiables. Inversiones crecientes en avanzadassemiconductorLos nodos, circuitos integrados 3D, MEMS y nanomateriales han intensificado aún más el requisito de mediciones precisas de dimensiones, superficies y películas delgadas.

La creciente adopción de la nanotecnología en el almacenamiento de energía, la atención médica y las aplicaciones aeroespaciales ha aumentado la complejidad de los materiales y estructuras que se miden. Esto, a su vez, está empujando a los fabricantes a implementar microscopios avanzados, sistemas de nanoposicionamiento e instrumentos de medición de alta resolución. En consecuencia, la demanda de soluciones de nanometrología continúa creciendo a medida que las industrias se centran en mejorar el rendimiento, el control de calidad y la eficiencia de los procesos.

- Por ejemplo, en febrero de 2024, Bruker Corporation adquirió Nanophoton Corporation para ampliar sus capacidades de nanotecnología.

RESTRICCIONES DEL MERCADO

Alto costo de capital y complejidad técnica para limitar la adopción en el mercado

El mercado está limitado por los altos costos de capital y la complejidad técnica asociados con los equipos de medición avanzados, como los sistemas AFM, SEM y CD-SEM. Estas herramientas requieren una importante inversión inicial, infraestructura especializada y operadores capacitados, lo que puede resultar difícil de costear y gestionar para las pequeñas y medianas empresas. Además, los costos continuos relacionados con la calibración, el mantenimiento y las actualizaciones de software aumentan aún más el costo total de propiedad. Como resultado, la adopción de soluciones de nanometrología sigue siendo comparativamente limitada fuera de las grandes fábricas de semiconductores, las instituciones de investigación y los actores industriales bien financiados.

OPORTUNIDADES DE MERCADO

Expansión de tecnologías emergentes y fabricación inteligente para impulsar nuevas oportunidades de crecimiento

El mercado ofrece importantes oportunidades de crecimiento impulsadas por la rápida expansión de las tecnologías emergentes, incluidos los vehículos eléctricos, las baterías avanzadas, la fotónica y la fabricación aditiva. A medida que las industrias adoptan cada vez más prácticas de fabricación inteligente e Industria 4.0, la necesidad de mediciones nanométricas precisas y en tiempo real se está volviendo fundamental para la optimización de procesos y la mejora del rendimiento.

Inversiones crecientes en materiales de almacenamiento de energía,impresión 3Dy los recubrimientos avanzados están creando una demanda de herramientas de metrología de alta resolución capaces de analizar materiales nanoestructurados complejos. Paralelamente, la integración de análisis y automatización basados en IA en los sistemas de metrología está abriendo nuevas oportunidades para soluciones basadas en software y ofertas basadas en servicios. Además, el aumento de la financiación gubernamental para la investigación en nanotecnología en las economías emergentes está ampliando la base de clientes más allá de los centros de semiconductores tradicionales. Juntas, estas tendencias crean sólidas oportunidades a largo plazo para que los proveedores de nanometrología diversifiquen las aplicaciones e ingresen a nuevas industrias de uso final.

DESAFÍOS DEL MERCADO

La estandarización de las mediciones y la complejidad de la integración plantean desafíos para el crecimiento del mercado

El mercado enfrenta desafíos debido a la falta de estándares de medición universales y la dificultad de integrar herramientas de metrología avanzadas en los flujos de trabajo de fabricación existentes. Las variaciones en las técnicas de medición, los requisitos de calibración y la interpretación de los datos pueden generar inconsistencias entre instalaciones y regiones. Además, la integración de sistemas de nanometrología con equipos heredados y plataformas de fabricación digital requiere una importante personalización y experiencia técnica. Estos factores pueden retrasar los plazos de implementación y limitar la escalabilidad de las soluciones de nanometrología, particularmente en entornos de producción de alto volumen y sensibles a los costos.

Análisis de segmentación

Por tipo

El hardware lidera el mercado debido a su rápida implementación en mediciones a nanoescala en varias aplicaciones

Según el tipo, el mercado se divide en soluciones de hardware y software. El hardware se segmenta aún más en microscopios, dispositivos de medición y nanoposicionamiento e instrumentos de medición.

El hardware domina el mercado debido al despliegue generalizado de instrumentos avanzados. Los sistemas de hardware sirven como componentes críticos para la medición a nanoescala en aplicaciones de semiconductores, industriales y de investigación. Los instrumentos de medición como perfiladores ópticos, elipsómetros y sistemas de metrología de rayos X se adoptan ampliamente para la medición del espesor de películas delgadas, el análisis de la rugosidad de la superficie y la caracterización de materiales.

Se espera que las soluciones de software experimenten la tasa de crecimiento más alta durante el período de pronóstico, impulsada por la creciente adopción deanálisis de datos, plataformas de control de procesos y detección de defectos habilitadas por IA. La creciente necesidad de mejorar la precisión de las mediciones, la automatización y la productividad está acelerando la demanda de software de metrología avanzado junto con las instalaciones de hardware existentes.

- Por ejemplo, en septiembre de 2025, Verisurf Software Inc. lanzó su plataforma de inspección y metrología basada en modelos llamada Verisurf 2026.

Por canal de ventas

Canales directos para dominar el mercado debido a su mayor preferencia por parte de las grandes fábricas de semiconductores

Según el canal de ventas, el mercado se segmenta en canales directos y canales indirectos.

Canales directos para dominar la cuota de mercado de nano metrología. Las grandes fábricas de semiconductores, los fabricantes industriales de nivel 1 y las instituciones de investigación prefieren las ventas directas, ya que estos clientes requieren sistemas altamente personalizados, contratos de servicio a largo plazo y una estrecha colaboración técnica con los OEM. Los grandes clientes, como las fábricas de semiconductores, los fabricantes aeroespaciales y los laboratorios de investigación nacionales, a menudo necesitan configuraciones de sistemas personalizadas, calibración precisa y optimización de procesos específicos, que se logran mejor mediante la participación directa del OEM.

Se espera que los canales indirectos experimenten la tasa de crecimiento más alta durante el período previsto, impulsado por la creciente penetración de soluciones de nanometrología en los mercados emergentes y entre las pequeñas y medianas empresas. Los distribuidores, revendedores de valor agregado e integradores de sistemas permiten a los OEM ampliar el alcance geográfico, ofrecer soporte localizado y reducir los costos de comercialización. Como resultado, si bien los canales directos siguen dominando los ingresos, los canales indirectos se están convirtiendo en un motor de crecimiento clave para la expansión del mercado.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Los fabricantes de productos electrónicos y semiconductores dominan el mercado, ya que la medición a nanoescala es crucial para monitorear arquitecturas complejas

Según el usuario final, el mercado se segmenta en ciencia de materiales, energía y potencia, empresas de fabricación industrial, fabricantes de electrónica y semiconductores, salud y ciencias biológicas, y contratistas aeroespaciales y de defensa.

Los fabricantes de productos electrónicos y semiconductores representan la mayor parte de los ingresos del mercado, ya que la medición a nanoescala es fundamental para monitorear geometrías de dispositivos cada vez más reducidas, películas delgadas y arquitecturas complejas como las avanzadas.embalajey circuitos integrados 3D. El alto gasto de capital por parte de las fábricas de semiconductores, junto con la demanda continua de control de dimensiones críticas, inspección de defectos y optimización de procesos, sustenta una demanda fuerte y recurrente de hardware y software de nano metrología.

El segmento de energía y potencia será testigo de la tasa de crecimiento más alta, impulsado principalmente por los rápidos avances en las tecnologías de baterías, células solares, pilas de combustible y sistemas de energía de hidrógeno. Estas aplicaciones dependen en gran medida de la caracterización de materiales a nanoescala para mejorar la eficiencia, la durabilidad y el rendimiento. Las crecientes inversiones en energía renovable y almacenamiento de energía, particularmente para vehículos eléctricos y aplicaciones a escala de red, están acelerando la adopción de soluciones de nanometrología, posicionando el segmento de energía y potencia como un motor clave de crecimiento futuro para el mercado.

Perspectiva regional del mercado de nanometrología

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

North America Nano Metrology Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte domina el mercado con más de 1.390 millones de dólares en ingresos generados en 2025. La fuerte demanda se origina en la fabricación de semiconductores, la industria aeroespacial y de defensa, y la atención sanitaria y las ciencias biológicas, donde la medición de alta precisión es fundamental. La región se beneficia de una sólida infraestructura de I+D, la adopción temprana de herramientas de metrología avanzadas y una fuerte presencia de OEM. Las crecientes inversiones en nodos semiconductores avanzados y tecnologías de defensa continúan respaldando el crecimiento del mercado. Además, la adopción generalizada de soluciones de metrología basadas en IA basadas en software mejora el control de procesos y la productividad. Estos factores en conjunto posicionan a América del Norte como una región clave para la generación de ingresos.

Mercado de nanometrología de EE. UU.

Estados Unidos domina el mercado norteamericano y se espera que alcance los 1.090 millones de dólares en 2026.

El crecimiento del mercado está impulsado por un enfoque en la medición de precisión y la caracterización de materiales y estructuras a nanoescala, impulsado por la fuerte demanda de la fabricación de semiconductores, la investigación de materiales avanzados y las aplicaciones de nanotecnología. El crecimiento está respaldado por las tendencias de miniaturización en la electrónica, los requisitos de control de calidad y las iniciativas gubernamentales que promuevennanotecnologíainvestigación.

Europa

El mercado europeo se sustenta principalmente en fuertes actividades de investigación y fabricación industrial. Países como Alemania, el Reino Unido y Francia generan una fuerte demanda debido a su enfoque en la automoción, la industria aeroespacial, la ingeniería de precisión y la ciencia de materiales. Las iniciativas de investigación respaldadas por el gobierno y las colaboraciones entre el mundo académico y la industria fortalecen aún más la demanda del mercado.

Mercado de nanometrología del Reino Unido

Se espera que en 2026 el mercado del Reino Unido alcance los 160 millones de dólares, lo que representa aproximadamente el 4,5 % de los ingresos mundiales de nanometrología.

Mercado de nanometrología de Alemania

Se espera que el mercado alemán alcance los 230 millones de dólares en 2026, lo que equivale a alrededor del 6,5% de las ventas mundiales.

Asia Pacífico

Se espera que Asia Pacífico alcance los 800 millones de dólares en 2025, lo que la convertirá en la región de más rápido crecimiento en el mercado mundial. La rápida industrialización, la expansión de la capacidad de las fábricas y el fuerte apoyo gubernamental a los ecosistemas nacionales de semiconductores impulsan una demanda sustancial de herramientas de nanometrología. La creciente adopción de materiales avanzados y aplicaciones de almacenamiento de energía acelera aún más el crecimiento. La fortaleza de la región proviene de su posición como centro global para la fabricación de semiconductores, fabricación de productos electrónicos, pantallas y producción de baterías.

Mercado de nanometrología de China

Se prevé que el mercado de China seguirá siendo dominante en la región de Asia Pacífico en 2026, con ingresos que alcanzarán los 260 millones de dólares, lo que representa aproximadamente el 7,2% de las ventas globales.

Mercado de nanometrología de la India

Se espera que en 2026 el mercado indio alcance los 0,09 mil millones de dólares, lo que representa aproximadamente el 2,5% del mercado mundial. Iniciativas de apoyo a empresas emergentes dirigidas por el gobierno y aumento de la base de consumidores digitales para impulsar el crecimiento del mercado en la India.

Mercado de nanometrología de la ASEAN

Se espera que en 2026 el mercado de la ASEAN alcance los 100 millones de dólares, lo que representa aproximadamente el 2,9% de los ingresos.

Sudamerica

Se espera que las regiones de América del Sur y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado. El crecimiento está impulsado por la fabricación industrial, la investigación en ciencia de materiales y las aplicaciones relacionadas con la energía, particularmente en instituciones de investigación académicas y gubernamentales. La actividad limitada de fabricación de semiconductores da como resultado una menor adopción de herramientas de metrología de alta gama en comparación con las regiones desarrolladas.

Mercado brasileño de nanometrología

Se espera que el mercado brasileño alcance los 100 millones de dólares en 2026, lo que representa aproximadamente el 2,9% del mercado mundial.

Medio Oriente y África

La demanda del mercado de Medio Oriente y África está respaldada en gran medida por aplicaciones de energía y potencia, investigación de materiales avanzados e iniciativas de I+D financiadas por el gobierno. El aumento de las inversiones en diversificación industrial, energía limpia e infraestructura de investigación en los países del CCG está creando nuevas oportunidades de crecimiento.

Mercado de nanometrología del CCG

Se espera que el mercado del CCG alcance los 500 millones de dólares en 2026, lo que representa aproximadamente el 1,4% del mercado mundial.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en sectores emergentes e innovadores para escalar la adopción de la nanometrología

Actores clave como KLA Corporation, Bruker Corporation, etc., se están centrando en gran medida en la innovación de productos e invirtiendo en investigación y desarrollo. Las adquisiciones y asociaciones estratégicas se utilizan ampliamente para ampliar las carteras de tecnología, particularmente en análisis de software, inspección habilitada por IA y técnicas de medición complementarias. Los jugadores también enfatizan el compromiso directo con cuentas clave, como fábricas de semiconductores y fabricantes industriales de primer nivel, para ofrecer soluciones personalizadas y contratos de servicios a largo plazo.

Los actores clave del mercado están ampliando su presencia global a través de canales de ventas indirectos, distribuidores y centros de servicios regionales para penetrar en los mercados emergentes. Además, muchos proveedores están integrando software, análisis de datos y capacidades de automatización en sus ofertas de hardware para crear soluciones de metrología de extremo a extremo y generar flujos de ingresos recurrentes.

- Por ejemplo, en septiembre de 2025, LK Metrology presentó su software de inspección de nubes de puntos FOCUS 2025 R1, que mejora las capacidades de medición dimensional para escáneres 3D y brazos portátiles, acelerando los flujos de trabajo de inspección de precisión.

LISTA DE EMPRESAS CLAVE DE NANO METROLOGÍA PERFILADAS

- Corporación Bruker(A NOSOTROS.)

- Tecnologías Keysight (EE. UU.)

- Carl Zeiss AG(Alemania)

- Corporación Olympus (Japón)

- Corporación KLA (EE. UU.)

- JEOL Ltd.(Japón)

- Metrología de Nikon (Japón)

- Renishaw plc(Reino Unido)

- Hitachi High-Technologies Corporation (Japón)

- Termo Fisher Scientific Inc.(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2025:Nearfield Instruments firmó un proyecto de desarrollo de varios años para implementar su sistema de metrología en línea QUADRA en las instalaciones avanzadas de I+D de imec para respaldar la innovación en la fabricación automatizada de semiconductores.

- Junio de 2025:La división Manufacturing Intelligence de Hexagon lanzó Autónoma Metrology Suite, un software de metrología basado en la nube en la plataforma Nexus destinado a transformar el control de calidad en las industrias manufactureras.

- Mayo de 2025:La empresa holandesa de metrología Nearfield Instruments se asoció con A*STAR IME para avanzar en la investigación de metrología de chips de alta precisión, acelerando las tecnologías de control de procesos de semiconductores de próxima generación..

- Febrero de 2025:Nearfield Instruments estableció su filial estadounidense, Nearfield Instruments USA Inc., ampliando su presencia en soluciones de nanometrología de semiconductores en América del Norte.

- Febrero de 2024:Keysight Technologies anunció la adquisición de un proveedor de soluciones de nanomedición, fortaleciendo su oferta de metrología de precisión y su posición en el mercado de la nanometrología.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 3,6% de 2026 a 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo, canal de ventas, usuario final y región |

| Por tipo |

|

| Por canal de ventas |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado global se situó en 3.470 millones de dólares en 2025 y se prevé que alcance los 4.770 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 1.390 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 3,6% durante el período previsto de 2026-2034.

Por usuario final, los fabricantes de productos electrónicos y semiconductores lideran el mercado.

La rápida miniaturización y los requisitos de fabricación avanzados están impulsando el crecimiento del mercado.

Bruker Corporation, KLA Corporation, JEOL Ltd. y Carl Zeiss AG son los principales actores del mercado global.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 160

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.