Tamaño del mercado de edificios de energía neta cero, participación y análisis de la industria, por tipo de construcción (nueva construcción y modernización/renovación), por tipo de edificio (edificios residenciales, edificios comerciales y edificios institucionales), por tipo de solución (envoltura de edificios, sistemas de energía e integración de energías renovables y tecnologías inteligentes) y pronóstico regional, 2026-2034

Tamaño del mercado de edificios de energía neta cero y perspectivas futuras

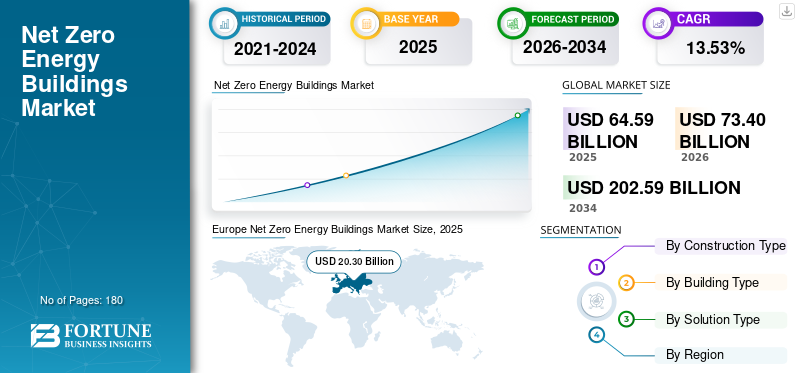

El tamaño del mercado mundial de edificios de energía neta cero se valoró en 64,59 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 73,40 mil millones de dólares en 2026 a 202,59 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 13,53% durante el período previsto. Europa dominó el mercado de edificios de energía neta cero con una cuota de mercado del 31,43% en 2025. Europa dominó el mercado impulsado por estrictas regulaciones de eficiencia energética. descarbonizaciónobjetivos y la Directiva revisada sobre eficiencia energética de los edificios de la UE. Países como Alemania, Francia, el Reino Unido, Italia y los Países Bajos están liderando la adopción a medida que los gobiernos y los desarrolladores se centran en reducir el consumo de energía y las emisiones de carbono relacionados con los edificios. Europa está avanzando rápidamente hacia la construcción de infraestructuras de cero emisiones, respaldadas además por programas de renovación y la integración de energías renovables.

En marzo de 2025, el PNUMA informa que las emisiones del sector de la construcción dejaron de aumentar por primera vez desde 2020, según el Informe sobre la situación global de los edificios y la construcción 2024-2025. La intensidad energética cayó casi un 10%, las energías renovables crecieron un 5%, pero el sector todavía representa el 32% del uso mundial de energía y el 34% de las emisiones de CO2, por lo que se necesitan políticas más audaces.

Los edificios Net Zero Energy (NZEB) son estructuras altamente eficientes que producen tanta energía en el sitio como la que consumen anualmente para calefacción, refrigeración, iluminación y electrodomésticos. Utilizan diseños pasivos y tecnología avanzada para minimizar la demanda, equilibrando las necesidades restantes con la generación in situ. La demanda está impulsada por los objetivos de cambio climático, las presiones regulatorias y la creciente demanda de los ocupantes de operaciones sostenibles y de bajo costo.

Siemens AG es un líder destacado en el mercado, que impulsa la descarbonización a través de tecnologías de IoT, soluciones de construcción inteligente y plataformas impulsadas por IA como Building X. Con el compromiso de lograr operaciones netas cero para 2030, Siemens combina fuentes de energía renovables in situ, electrificación de calefacción, ventilación, aire acondicionado y gestión de energía digital para optimizar el rendimiento del edificio. El mercado de edificios de energía neta cero (NZEB) es altamente competitivo y se está expandiendo rápidamente, impulsado por las regulaciones de urbanización y sostenibilidad, con líderes clave como Schneider Electric, Johnson Controls, Kingspan Group y General Electric.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de edificios de energía neta cero

- Tamaño del mercado en 2025: 64,59 mil millones de dólares

- Tamaño del mercado en 2026: 73,40 mil millones de dólares

- Tamaño del mercado previsto para 2034: 202.590 millones de dólares

- CAGR: 13,53% de 2026 a 2034

- Europa dominó el mercado de edificios de energía neta cero con una participación del 31,43% en 2025.

- El segmento de Retrofit/Renovación representó la mayor cuota de mercado del 55,19% en 2025.

- El segmento de Edificios Residenciales representó la mayor cuota de mercado del 48,94% en 2025.

América del norte

Mercado de América del Norte valorado en 18.460 millones de dólares en 2025.

Asia Pacífico

Mercado de Asia Pacífico valorado en 20.300 millones de dólares en 2025.

Europa

Europa tenía una cuota del 31,43% en 2025, valorada en 20.300 millones de dólares.

A NOSOTROS.

Mercado valorado en 15.430 millones de dólares en 2025.

Japón

Mercado valorado en 2.970 millones de dólares en 2025.

Leer más

TENDENCIAS DEL MERCADO DE EDIFICIOS DE ENERGÍA NETA CERO

Aceleración de programas de modernización de energía profundaestán dando forma a las tendencias del mercado

Los gobiernos y los organismos reguladores de todo el mundo están dando cada vez más prioridad a las profundas modernizaciones energéticas como estrategia central para descarbonizar el parque de edificios existente, que representa la mayoría de las emisiones futuras. Los planes de incentivos, las devoluciones de impuestos y los objetivos de renovación obligatoria alientan a los propietarios de edificios a mejorar el aislamiento.sistemas de climatizacióny controles de energía según estándares netos cero.

- En marzo de 2025, el Gobierno de Canadá anunció una inversión de 10 millones de dólares a través del programa piloto de barrios más ecológicos de NRCan para las profundas modernizaciones energéticas de CityHousing Hamilton en 123 casas adosadas asequibles. Cuenta con sobres prefabricados, energía solar en el tejado, bombas de calor eléctricas y tanques de agua caliente, lo que reduce el uso de energía en un 61 % y las emisiones en un 90 % mientras los inquilinos permanecen en sus viviendas.

Europa lidera esta tendencia a través de estrictas directivas de renovación, mientras que América del Norte está acelerando a través de programas de financiación a nivel federal y estatal. Este cambio está transformando el mercado NZEB de un mercado predominantemente impulsado por nuevas construcciones a uno impulsado por modernizaciones, creando una demanda sostenida a largo plazo. Además, las instituciones financieras están apoyando proyectos de modernización a través de financiación verde e inversiones vinculadas a ESG, fortaleciendo aún más el crecimiento del mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Regulaciones gubernamentales estrictas y objetivos netos ceroestá impulsando el crecimiento del mercado

Las políticas gubernamentales y los compromisos climáticos son los principales impulsores del mercado NZEB. Países de todo el mundo están implementando estrictos códigos energéticos de construcción, exigiendo un rendimiento cercano a cero o neto cero para nuevas construcciones y renovaciones importantes. Iniciativas como el Acuerdo Verde de la UE, las políticas de descarbonización de Estados Unidos y los objetivos nacionales de emisiones netas cero están obligando a las partes interesadas a adoptar prácticas de construcción energéticamente eficientes.

- En noviembre de 2025, la Comisión Europea asignó 3.300 millones de dólares de los ingresos del EU ETS a 61 proyectos de tecnología neta cero en 19 sectores y 18 países. Estas iniciativas se dirigen a industrias de uso intensivo de energía, energías renovables, almacenamiento, movilidad/edificios netos cero, fabricación de tecnología limpia y gestión de carbono, con el objetivo de reducir 221 millones de toneladas de CO2e en su primera década.

También está aumentando la aplicación de las normas, con sanciones por incumplimiento e incentivos para la adopción temprana. Estos marcos crean una fuerte demanda impulsada por políticas, lo que garantiza un crecimiento del mercado de edificios de energía neta cero a largo plazo. A medida que los gobiernos endurezcan sus objetivos de reducción de emisiones, se espera que la adopción de NZEB se expanda tanto en las economías desarrolladas como en las emergentes.

RESTRICCIONES DEL MERCADO

El alto costo inicial de los sistemas de baterías de iones de litio limita el crecimiento del mercado

Una de las principales limitaciones para la adopción de NZEB es el alto costo inicial asociado con materiales, tecnologías y procesos de diseño integrados avanzados. El aislamiento de alto rendimiento, los sistemas HVAC eficientes, las instalaciones de energía renovable y las tecnologías inteligentes aumentan significativamente los costos iniciales del proyecto en comparación con los edificios convencionales. Si bien estas inversiones ofrecen ahorros a largo plazo, el mayor requisito de capital puede disuadir a los promotores y propietarios, especialmente en mercados sensibles a los costos. Los desafíos financieros exacerban aún más este problema, limitando la adopción entre proyectos de pequeña y mediana escala.

OPORTUNIDADES DE MERCADO

Se espera que la expansión del mercado de modernización profunda en edificios existentes cree oportunidades lucrativas

El parque de edificios mundial se compone predominantemente de estructuras existentes, y se espera que entre el 70% y el 80% permanezcan en uso para 2050, lo que crea una enorme oportunidad para realizar profundas modernizaciones energéticas. Los gobiernos están introduciendo cada vez más mandatos de renovación, subsidios y requisitos de rendimiento energético para actualizar la infraestructura obsoleta a estándares netos cero. Esto presenta importantes oportunidades para los proveedores de soluciones en aislamiento, HVAC, sistemas inteligentes y servicios de auditoría energética. Además, las instituciones financieras están ampliando los modelos de financiación verde y contratación de desempeño energético, reduciendo las barreras de costos iniciales. A medida que se acelera la adopción de modernizaciones, especialmente en Europa y América del Norte, se espera que este segmento se convierta en el mayor contribuyente de ingresos en el mercado NZEB.

DESAFÍOS DEL MERCADO

Los complejos requisitos de diseño e integración crean desafíos para el crecimiento del mercado

Los proyectos NZEB requieren un enfoque altamente integrado que combine diseño arquitectónico, ingeniería y sistemas energéticos. Lograr un rendimiento neto cero implica optimizar simultáneamente la orientación del edificio, los materiales, los sistemas y la integración de energías renovables. Esta complejidad aumenta los plazos, los costos y los riesgos del proyecto. La coordinación entre múltiples partes interesadas es esencial, lo que hace que la ejecución del proyecto sea más desafiante en comparación con la construcción convencional.

Análisis de segmentación

Por tipo de construcción

La modernización/renovación es dominante debido a su rentabilidad

Según la segmentación del tipo de construcción, el mercado se clasifica en nueva construcción y modernización/renovación.

En 2025, el segmento de modernización/renovación dominará con una cuota del 55,19%. Además, capturar la mayor parte debido a su rentabilidad y capacidad para mejorar las estructuras existentes con tecnologías energéticamente eficientes, como avanzadas.aislamiento, integraciones solares y sistemas HVAC inteligentes. Este enfoque minimiza las interrupciones y reduce las emisiones de carbono.

Mientras tanto, la nueva construcción se ha convertido en el segmento de más rápido crecimiento con una tasa compuesta anual del 13,84%. Está impulsado por la creciente demanda de diseños sostenibles, códigos de construcción más estrictos y materiales innovadores que permitan un rendimiento de energía cero desde cero.

Por tipo de edificio

El segmento de edificios residenciales es dominante debido a los incentivos gubernamentales para viviendas ecológicas

Según la segmentación del tipo de edificio, el mercado se clasifica en edificios residenciales, edificios comerciales y edificios institucionales.

En 2025, el segmento de edificios residenciales dominó con una participación del 48,94%, manteniendo la mayor participación de mercado de edificios de energía neta cero. El crecimiento está impulsado por la creciente conciencia de los propietarios sobre la rentabilidad de la energía, los incentivos gubernamentales para viviendas ecológicas y los avances en el diseño solar pasivo, bombas de calor y energías renovables en los tejados. Estas mejoras promueven la autosuficiencia y reducen las facturas de servicios públicos.

Mientras tanto, los edificios comerciales se han convertido en el segmento de más rápido crecimiento con una tasa compuesta anual del 15,16%. El crecimiento está impulsado por objetivos de sostenibilidad corporativa, mandatos ESG e innovaciones como oficinas netas cero con microrredes integradas y fachadas eficientes.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de solución

Las soluciones integrales de eficiencia energética impulsan el dominio de los sistemas energéticos

Según la segmentación del tipo de solución, el mercado se clasifica en envolvente de edificios, sistemas de energía e integración de energías renovables y tecnologías inteligentes.

En 2025, el segmento de sistemas de energía dominó con una participación del 38,57 %, liderando con soluciones integrales como HVAC de alta eficiencia, iluminación y automatización de edificios que optimizan el uso y la generación de energía en el sitio. Estos sistemas forman la columna vertebral del rendimiento de energía cero.

Mientras tanto, la integración de energías renovables y las tecnologías inteligentes se han convertido en el segmento de más rápido crecimiento con una tasa compuesta anual del 28,14%. El crecimiento está impulsado por la gestión de energía impulsada por la IA, los sensores de IoT, los híbridos de almacenamiento de energía solar y baterías y los controles avanzados que permiten la optimización en tiempo real y la independencia de la red.

Perspectivas regionales del mercado de edificios de energía neta cero

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Europa

Europe Net Zero Energy Buildings Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa emergió como una región dominante, con una valoración de 20.300 millones de dólares para 2025. La región avanza gracias a las directivas de la UE que exigen estándares energéticos casi nulos, integración de energías renovables como la solar y la geotérmica, e incentivos para la modernización. Alemania y los países nórdicos lideran con diseños pasivos y sistemas inteligentes, apuntando a un desarrollo urbano libre de emisiones.

Mercado de edificios de energía neta cero de Alemania

El mercado alemán en 2025 estaba valorado en unos 4.810 millones de dólares. Se prevé que alcance los 5.350 millones de dólares en 2026, lo que representa aproximadamente el 7,44% de los ingresos de la industria mundial.

Asia Pacífico

Asia Pacífico ocupó la segunda mayor participación en 2025, valorada en USD 20,30 mil millones, y se prevé que alcance los USD 23,91 mil millones en 2026. Asia Pacífico lidera la transformación del mercado a través de una rápida urbanización, políticas gubernamentales de apoyo y un aumento de la construcción en China e India. Los impulsores clave incluyen avances tecnológicos en sistemas energéticamente eficientes, integración de energías renovables y materiales sostenibles, junto con mandatos de sostenibilidad corporativa.

Japón y Australia hacen hincapié en los estándares de alta calidad, mientras que el Sudeste Asiático adopta soluciones digitales ágiles. Esta región diversa equilibra la fabricación local con la innovación global para acelerar entornos construidos con bajas emisiones de carbono.

Mercado de edificios de energía neta cero de China

El mercado chino en 2025 estaba valorado en alrededor de 7.720 millones de dólares, lo que representa aproximadamente el 11,94% de los ingresos del mercado mundial. China encabeza el mercado con mandatos gubernamentales agresivos, una rápida urbanización y vastos proyectos de construcción.

Mercado de edificios de energía neta cero de la India

Se prevé que el mercado de la India sea uno de los más grandes del mundo, con unos ingresos registrados en 2025 de alrededor de 3.150 millones de dólares, lo que representa aproximadamente el 4,88 % del mercado mundial. India impulsa el mercado a través de una rápida urbanización, ambiciosos objetivos de sostenibilidad e incentivos gubernamentales que promueven diseños energéticamente eficientes. Los factores clave incluyen la adopción de energía solar en los tejados, técnicas de enfriamiento pasivo y la modernización de estructuras existentes con aislamiento avanzado y controles inteligentes. Con el apoyo de consejos de construcción sustentable y desarrolladores privados, el sector promueve proyectos de viviendas, oficinas y ciudades inteligentes con bajas emisiones de carbono.

Mercado japonés de edificios de energía neta cero

El mercado japonés en 2025 estaba valorado en alrededor de 2.970 millones de dólares, lo que representa aproximadamente el 4,61% de los ingresos mundiales.

América del norte

El mercado de América del Norte estaba valorado en 18.460 millones de dólares en 2025; América del Norte contribuye al mercado a través de códigos energéticos estrictos, una adopción generalizada de energías renovables como la solar y la eólica, y fuertes incentivos para las modernizaciones. Estados Unidos y Canadá impulsan el crecimiento con revestimientos de edificios avanzados, tecnologías inteligentes y objetivos de sostenibilidad corporativa, centrándose en mejoras residenciales y centros comerciales para lograr independencia energética y reducir las emisiones de carbono.

Mercado de edificios de energía neta cero de EE. UU.

Con la fuerte contribución de América del Norte y el dominio estadounidense en la región, el mercado estadounidense estaba valorado en alrededor de 15.430 millones de dólares en 2025, lo que representa aproximadamente el 23,88% del mercado mundial. El mercado estadounidense prospera gracias a los incentivos federales, los mandatos estatales como los códigos de energía cero de California y la adopción generalizada de la energía solar. Modernizaciones avanzadas,redes inteligentesy los edificios energéticamente eficientes dominan los sectores residencial y comercial, impulsados por objetivos de sostenibilidad y costos energéticos crecientes.

América Latina

Se espera que América Latina sea testigo de un crecimiento moderado en este espacio de mercado durante el período previsto. Se prevé que el mercado latinoamericano alcance una valoración de 3.380 millones de dólares en 2026.

América Latina avanza en los edificios de energía neta cero a través de las iniciativas ecológicas, la integración solar y las modernizaciones de eficiencia de Brasil y México. El crecimiento urbano estimula los diseños pasivos y la adopción de energías renovables, respaldados por consejos regionales que apuntan a infraestructuras bajas en carbono.

Mercado brasileño de edificios de energía neta cero

El mercado de Brasil alcanzó aproximadamente 1.310 millones de dólares en 2025, lo que representa una participación muy pequeña del mercado mundial.

Medio Oriente y África

Oriente Medio y África representan una cuota de mercado del 3,19% en 2025 y se espera que sea testigo de un crecimiento significativo en este espacio de mercado durante el período previsto. El mercado de Oriente Medio y África alcanzó una valoración de 2.060 millones de dólares en 2025.

Mercado de edificios de energía neta cero del CCG

El mercado del CCG alcanzó aproximadamente 1.150 millones de dólares en 2025, lo que representa alrededor del 1,78% del mercado mundial. Medio Oriente y África promueven los edificios de energía neta cero a través de iniciativas Vision de los Emiratos Árabes Unidos y Arabia Saudita, dominio solar y modernizaciones de eficiencia. Sudáfrica lidera con estándares ecológicos, enfatizando el enfriamiento pasivo y las energías renovables para el desarrollo urbano y comercial sostenible.

PAISAJE COMPETITIVO

Actores clave de la industria

Proveedores que amplían activamente su cuota de mercado a través de avances tecnológicos para obtener una ventaja competitiva

La industria global de edificios de energía neta cero se considera moderadamente consolidada y presenta una combinación de importantes actores globales y numerosos actores del mercado regional. Mientras que empresas de primer nivel como Siemens AG, Johnson Controls International plc, Schneider Electric SE y Honeywell International Inc., entre otras, son algunos de los actores destacados del mercado. Por ejemplo, en marzo de 2024, Mahindra Group y Johnson Controls lanzaron la Iniciativa Net Zero Buildings para descarbonizar los edificios comerciales, residenciales y públicos de la India. El conjunto de herramientas gratuito proporciona mejores prácticas, consumo de energía, medidas de conservación, regulaciones, incentivos y talleres de capacitación. Se espera que estos acontecimientos impulsen el crecimiento del mercado durante el período previsto.

LISTA DE EMPRESAS CLAVE DE EDIFICIOS DE ENERGÍA NETA CERO PERFILADAS

- Siemens AG (Alemania)

- Johnson Controls Internacional plc(Irlanda)

- Schneider Electric SE(Francia)

- Honeywell Internacional Inc.(A NOSOTROS.)

- ABB Ltd. (Suiza)

- Daikin Industries Ltd. (Japón)

- Carrier Global Corporation (EE.UU.)

- Trane Technologies plc (Irlanda)

- Saint-Gobain (Francia)

- Grupo Kingspan plc (Irlanda)

- Rockwool International A/S (Dinamarca)

- Termotecnología Bosch (Alemania)

- Corporación Mitsubishi Electric (Japón)

- Corporación Panasonic (Japón)

- Lennox International Inc. (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:Tata Steel y constructsteel presentaron un edificio pionero de energía cero basado en acero en Bhubaneswar que utiliza tecnología de estructura de acero de calibre ligero. Completado en 3,5 meses, logra energía neta cero a través del aislamiento,paneles solares, BIPV, ventilación natural y optimización del agua para la construcción sostenible.

- Marzo de 2025:La GIZ inauguró el primer edificio de energía casi nula de África occidental en la Comisión de Energía de Ghana en Accra. Financiada por Alemania, esta instalación sostenible utiliza energía solar fotovoltaica para cubrir el 88% de las necesidades energéticas, refrigeración eficiente, materiales locales y sombra para minimizar la huella de carbono y al mismo tiempo sirve como Academia de Energía.

- Junio de 2024:CREDAI firmó un MoU con AEEE para promover edificios netos cero en India a través del intercambio de conocimientos, el desarrollo de capacidades y el desafío Solar Decathlon India (SDI). Se centra en el uso y la eficiencia de la energía, la resiliencia climática y la construcción sostenible, con el objetivo de que el sector inmobiliario sea cero neto para 2050.

- Marzo de 2024:Mahindra Group y Johnson Controls lanzaron una iniciativa Net Zero Buildings para descarbonizar los edificios comerciales, residenciales y públicos de la India. El conjunto de herramientas gratuito ofrece mejores prácticas, evaluaciones, medidas de conservación, regulaciones, incentivos y capacitación a través de talleres a partir de marzo de 2024.

- Abril de 2022:Mahindra Lifespace Developers lanzó el primer proyecto residencial de energía neta cero de la India, Mahindra Eden en Bengaluru, con certificación IGBC. Presenta estrategias de diseño sensibles al clima, energías renovables en el sitio, eficiencia de agua/residuos y servicios positivos para la naturaleza, comprometiendo todos los edificios a cero emisiones netas a partir de 2030.

COBERTURA DEL INFORME

El análisis del mercado global de edificios de energía neta cero proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Contiene detalles sobre la dinámica del mercado y las tendencias de la industria que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de mercado también abarca un panorama competitivo detallado, que incluye la cuota de mercado y los perfiles de los actores clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 13,53% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por tipo de construcción, tipo de edificio, tipo de solución y región |

| Por tipo de construcción |

|

| Por tipo de edificio |

|

| Por tipo de solución |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 64.590 millones de dólares en 2025 y se prevé que alcance los 202.590 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 20.300 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 13,53% durante el período previsto.

Los edificios residenciales lideraron el segmento de tipos de edificios.

Las estrictas regulaciones gubernamentales y los objetivos netos cero están impulsando el mercado.

Siemens AG, Johnson Controls International plc, Schneider Electric SE y Honeywell International Inc. son algunos de los actores destacados del mercado.

Europa dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados