Tamaño del mercado de banca abierta, participación y análisis de la industria, por oferta (información de cuentas, inicio de pagos, administración de fondos, crédito y préstamos, prevención de fraude y gestión de riesgos, cumplimiento e informes regulatorios), por implementación (local, en la nube e híbrida), por usuario final (bancos e instituciones financieras, individuos, empresas de tecnología financiera, empresas de comercio electrónico, plataformas de contabilidad y empresas de crédito y préstamos) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

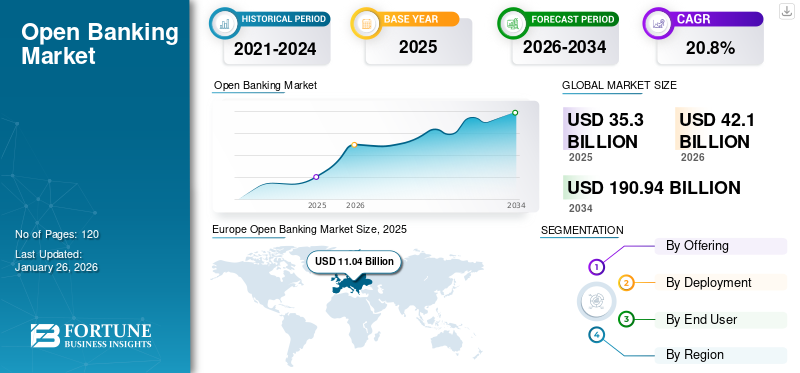

El tamaño del mercado mundial de banca abierta se valoró en 35,30 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 42,10 mil millones de dólares en 2026 a 190,94 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 20,8% durante el período previsto. Europa dominó el mercado global con una participación del 31,30% en 2025.

La banca abierta se refiere a la práctica de compartir datos financieros entre instituciones financieras, bancos y proveedores de servicios externos a través de interfaces API de programación de aplicaciones estandarizadas. Este enfoque promueve la competencia y la innovación dentro de la industria bancaria. La adopción de servicios bancarios y pagos está aumentando en muchos países. Según estimaciones, se prevé que el valor de estas transacciones de pagos bancarios a nivel mundial aumente en más de un 500% entre 2023 y 2027, pasando de 57 mil millones de dólares a 330 mil millones de dólares.

Los actores del mercado, incluidos Plaid, TrueLayer, GoCardless, Tink, Yapily, entre otros, están formando alianzas estratégicas con otros actores de la industria, como empresas de tecnología financiera, proveedores de tecnología y organismos reguladores, para acelerar la innovación, mejorar las ofertas y ampliar su alcance.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado Bancario Abierto CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 35,30 mil millones de dólares

- Tamaño del mercado en 2026: 42,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 190.940 millones de dólares

- CAGR: 20,8% entre 2026 y 2034

- Europa dominó el mercado de banca abierta con una participación del 31,30% en 2025.

- Se prevé que el segmento híbrido domine el mercado con una participación del 40,94% en 2026.

- Se prevé que el segmento de información de cuentas (agregación de cuentas) domine el mercado con una participación del 33,34% en 2026.

norteamericano

El mercado en América del Norte alcanzó los 10.130 millones de dólares en 2025, lo que representa el 28,70% de los ingresos totales del mercado, y se prevé que alcance los 12.180 millones de dólares en 2026.

Europa

Europa aportó aproximadamente 11.040 millones de dólares al mercado mundial en 2025, lo que representa una participación del 31,30%, y se espera que alcance los 12.750 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico alcanzó los 7.750 millones de dólares, lo que representa el 22,00% de la demanda mundial, y se prevé que crezca hasta los 9.540 millones de dólares en 2026.

A NOSOTROS.

La expansión del mercado está impulsada por las reglas de banca abierta de 2024 de la CFPB que permiten el intercambio de datos estandarizado basado en API.

Japón

Se prevé que el mercado japonés alcance los 2.170 millones de dólares en 2026

Leer más

IMPACTO DE LA IA GENERATIVA

Creciente demanda de IA generativa para transformar la banca e impulsar el crecimiento del mercado

Inteligencia artificial generativaha surgido como una tecnología transformadora con el potencial de revolucionar la comunicación y la accesibilidad global. El sector de servicios financieros se ha transformado con la adopción de Gen-AI. Según los expertos de la industria, los ingresos anuales de los bancos que utilizan esta tecnología están aumentando y se estima que alcanzarán entre 200 y 340 mil millones de dólares, lo que equivale al 9%-15% de las ganancias operativas.

La integración de la IA generativa en la banca abierta ofrece importantes oportunidades de transformación y crecimiento en la industria de servicios financieros. Al utilizar las capacidades de la IA generativa para analizar datos, predecir resultados y crear experiencias personalizadas, los bancos pueden ofrecer productos financieros innovadores, agilizar el cumplimiento normativo, mejorar las interacciones con los clientes y mejorar la gestión de riesgos. Esta combinación proporciona niveles sin precedentes de eficiencia, personalización y seguridad, lo que en última instancia beneficia tanto a los clientes como a los ecosistemas financieros.

TENDENCIAS DEL MERCADO BANCARIO ABIERTO

La demanda de API de pago de banca abierta actúa como una tendencia clave del mercado

Las API de pago permiten una conectividad, un intercambio de datos y una funcionalidad seguros y eficientes entre los sistemas bancarios y las aplicaciones externas. Dado que el 87% de los consumidores utilizan aplicaciones basadas en banca abierta, el uso de la banca móvil está en aumento, lo que lleva a las empresas a desarrollar casos de uso adicionales en torno a este tipo de banca. Las API bancarias mejoran el atractivo de un banco, permitiéndole satisfacer las demandas cambiantes de los clientes existentes y al mismo tiempo atraer otros nuevos. Estas API también brindan una oportunidad única para aumentar la participación del cliente y abordar sus necesidades de una manera segura, ágil y preparada para el futuro. Este cambio ha abierto la puerta a numerosos productos y servicios financieros innovadores, incluidas aplicaciones de elaboración de presupuestos, plataformas de inversión y automatización de pagos.

Las API de banca abierta mejoran los servicios bancarios e impulsan la participación del cliente, y ayudan a los bancos a generar ingresos digitales a través de nuevos canales. Los bancos que implementan API experimentan un aumento del 20% en sus ingresos. Por lo tanto, la demanda de API de pago está impulsando el crecimiento del mercado de banca abierta.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente demanda de los consumidores de servicios financieros digitales para impulsar el crecimiento del mercado

De 2014 a 2021, el porcentaje de adultos que gananpagos digitalesen las economías de ingresos bajos y medios se duplicó, aumentando del 26% al 51%. Durante este período, la proporción de titulares de cuentas que utilizan pagos digitales aumentó de aproximadamente el 50% al 65%. La disponibilidad de teléfonos móviles, incluso en zonas rurales y de bajos ingresos, ha facilitado la adopción de servicios como la banca móvil, los pagos digitales y el crédito. Además, el importante diseño de los servicios digitales es esencial para maximizar el potencial de las finanzas digitales en la promoción de la inclusión financiera global. Esto consiste en consideraciones que incluyen las compensaciones entre la infraestructura proporcionada por el sector privado y la implementada por el gobierno, el acceso a la identificación, la priorización de la interoperabilidad y el tratamiento de los marcos regulatorios y la compatibilidad tecnológica. En 2024, los usuarios de banca digital superaron los 3.600 millones en todo el mundo, superando las proyecciones anteriores y marcando un salto del 50% con respecto a los 2.400 millones de usuarios de 2020.

Por lo tanto, la creciente demanda de los consumidores de servicios financieros digitales impulsa el crecimiento del mercado.

Restricciones del mercado

Los desafíos asociados con la privacidad de los datos y las preocupaciones de seguridad obstaculizan el crecimiento del mercado

La banca abierta requiere compartir información financiera confidencial con proveedores externos (TPP), lo que plantea riesgos relacionados con violaciones de datos, acceso no autorizado y robo de identidad. Muchos consumidores siguen dudando a la hora de dar su consentimiento para compartir sus datos financieros, especialmente en regiones que carecen de leyes estrictas de protección de datos. Incluso con marcos regulatorios como GDPR o PSD2, una implementación inconsistente y una aplicación débil desestabilizan la confianza de los usuarios. Sin embargo, las crecientes preocupaciones sobre la privacidad y la seguridad de los datos están creando obstáculos que pueden obstaculizar el crecimiento del mercado.

Oportunidades de mercado

Creciente popularidad de las finanzas integradas para crear oportunidades lucrativas para los actores del mercado

El auge de las finanzas integradas está transformando la forma en que se accede y se prestan los servicios financieros. Este cambio aleja estos servicios de los canales bancarios tradicionales y los integra en las experiencias digitales cotidianas. Las finanzas integradas se refieren a la perfecta integración de productos financieros, incluidos préstamos, seguros, pagos y banca, en plataformas no financieras, como aplicaciones de transporte compartido, sitios web de comercio electrónico y herramientas SaaS empresariales.

La banca abierta permite esto al proporcionar API seguras y estandarizadas que permiten que plataformas de terceros accedan a datos financieros autorizados por el usuario e inicien transacciones financieras directamente. Por ejemplo, una pequeña empresa que utilice una plataforma de contabilidad podría solicitar un préstamo basándose en datos financieros en tiempo real agregados a través de API, o un cliente que compra en línea podría pagar directamente a través de su cuenta bancaria sin necesidad de utilizar una tarjeta de crédito o una billetera de terceros. Este modelo mejora la experiencia del usuario al reducir la fricción y permitir decisiones financieras contextuales, y abre nuevas vías de monetización para las empresas no financieras.

Como resultado, los bancos tradicionales ahora se están asociando confintechempresas y plataformas digitales para ofrecer banca como servicio (BaaS), mientras que fintech está construyendo una infraestructura basada en API para respaldar esta transición. La convergencia de la banca abierta y las finanzas integradas está creando un ecosistema financiero descentralizado y centrado en el cliente que es más integral, receptivo y eficiente que los modelos convencionales.

Por lo tanto, se espera que la creciente demanda de traducción médica aumente la cuota de mercado de la banca abierta.

ANÁLISIS DE SEGMENTACIÓN

Ofreciendo

Mercado liderado por la información de cuentas, ya que permite compartir datos relacionados con las finanzas de los clientes

Según la oferta, el mercado se segmenta en información de cuentas, inicio de pagos, gestión de fondos, crédito y préstamos, prevención de fraude y gestión de riesgos, e informes normativos y de cumplimiento.

El segmento de información de cuentas dominó el mercado en 2024. La información de cuentas permite agregar e compartir de forma segura datos financieros de consumidores y empresas, como historial de transacciones, saldos de cuentas, ingresos y patrones de gastos en múltiples cuentas bancarias con el consentimiento del usuario. Estos datos financieros agregados proporcionan una visión integral y en tiempo real de la situación financiera de un cliente, lo cual es crucial para una amplia variedad de aplicaciones, incluida la gestión de finanzas personales, calificación crediticia, herramientas de elaboración de presupuestos e incluso servicios de asesoramiento financiero. Se prevé que el segmento de información de cuentas (agregación de cuentas) domine el mercado con una participación del 33,34% en 2026.

Se estima que el segmento de iniciación de pagos crecerá con la CAGR más alta durante el período de pronóstico, ya que permite a los comerciantes y proveedores de servicios evitar las redes de tarjetas y las tarifas de intercambio al iniciar transferencias directas de banco a banco. Este factor reduce los costos de transacción, especialmente para pagos recurrentes o de gran volumen.

Por implementación

Mercado dominado por el segmento de la nube debido a su escalabilidad y flexibilidad

Por implementación, el mercado se segmenta aún más en local, en la nube e híbrido.

El segmento de la nube dominó el mercado en 2024, ya que ofrece escalabilidad y flexibilidad, lo que permite a las instituciones financieras implementar, actualizar y ampliar rápidamente los servicios sin la gran inversión inicial y los largos plazos de entrega asociados con la infraestructura local tradicional.

Se espera que el segmento híbrido crezca con la CAGR más alta durante el período de pronóstico. Las instituciones financieras enfrentan una presión cada vez mayor para innovar rápidamente y cumplir con los requisitos regulatorios, al mismo tiempo que protegen los datos confidenciales de los clientes y mantienen la resiliencia operativa. Los modelos híbridos permiten a los bancos mantener datos críticos y confidenciales y funciones bancarias centrales en nubes privadas seguras o en sus propios centros de datos, abordando preocupaciones sobre la privacidad, el cumplimiento y la latencia de los datos. Se prevé que el segmento híbrido domine el mercado con una participación del 40,94% en 2026.

Por usuario final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Adopción de la banca abierta por parte de bancos e instituciones financieras para mejorar la experiencia del cliente e impulsar el crecimiento segmentario

Por usuario final, el mercado se segmenta aún más en bancos e instituciones financieras, particulares, empresas de tecnología financiera, empresas de comercio electrónico, plataformas de contabilidad y empresas de crédito y préstamos.

En 2024, los bancos y las instituciones financieras dominaron el mercado. Al colaborar con empresas de tecnología financiera y otros proveedores externos, mejoran la experiencia del cliente y aumentan sus flujos de ingresos. Actualmente, los bancos están atravesando una importante transformación impulsada por las preferencias de los clientes y los avances tecnológicos. La banca abierta les sirve como un impulso crucial para alejarse de las prácticas bancarias tradicionales, permitiéndoles explorar nuevas oportunidades, generar ingresos adicionales y construir una base de clientes leales. Se espera que el segmento de bancos e instituciones financieras lidere el mercado, contribuyendo con el 31,88% a nivel mundial en 2026.

Se espera que las empresas de tecnología financiera crezcan con la CAGR más alta durante el período de pronóstico. La banca abierta brinda a las fintech acceso en tiempo real a cuentas de clientes, transacciones y datos de saldos de múltiples bancos y, además, las API también permiten a las fintech crear y lanzar productos más rápido sin necesidad de asociaciones directas con cada banco.

PERSPECTIVAS REGIONALES DEL MERCADO BANCARIO ABIERTO

El mercado se estudia regionalmente en América del Norte, América del Sur, Europa, Medio Oriente y África, y Asia Pacífico, y cada región se estudia más a fondo en todos los países.

Europa

Europe Open Banking Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Europa aportó aproximadamente 11.040 millones de dólares al mercado mundial en 2025, lo que representa una participación del 31,30 %, y se espera que alcance los 12.750 millones de dólares en 2026. La banca abierta en Europa se inició bajo la PSD2 y está evolucionando de un requisito regulatorio a un mercado basado en datos. Se está convirtiendo en un motor clave de una nueva era en la innovación financiera. En 2024, había alrededor de 64 millones de usuarios de banca abierta en la UE. Europa representa el 46% de las ofertas globales de API, lo que destaca el papel esencial de la región a la hora de facilitarlas a través de la tecnología y la innovación.

En el Reino Unido, se prevé que el mercado experimente un crecimiento significativo durante el período previsto. Se espera que el valor de las transacciones bancarias en el Reino Unido aumente un 500% entre 2023 y 2027, alcanzando aproximadamente 82 mil millones de dólares. Según una encuesta de Mastercard realizada en 2024, alrededor del 70% de los consumidores del Reino Unido actualmente conectan sus cuentas financieras directamente a herramientas que les ayudan a gestionar diversas tareas financieras. Sin embargo, sólo el 22% de los consumidores está familiarizado con el término "banca abierta". La encuesta también destaca que los tres principales casos de uso de la banca abierta en el Reino Unido son enviar o pagar dinero (72%), pagar facturas (66%) y utilizar servicios bancarios (66%). Se espera que el mercado del Reino Unido alcance los 3.010 millones de dólares en 2026, mientras que se prevé que el mercado de Alemania represente 2.690 millones de dólares en 2026.

Asia Pacífico

En 2025, el mercado de Asia Pacífico ascendió a 7,75 mil millones de dólares, lo que representa el 22,00% de la demanda mundial, y se prevé que crezca a 9,54 mil millones de dólares en 2026. Se espera que la región de Asia Pacífico crezca con la CAGR más alta durante el período previsto. Los gobiernos de Asia Pacífico están promoviendo activamente este tipo de banca a través de mandatos regulatorios o marcos voluntarios, creando una base para el intercambio de datos seguro y estandarizado. Se prevé que el mercado japonés alcance los 2.170 millones de dólares en 2026, el mercado de China alcanzará los 2.770 millones de dólares en 2026 y el mercado de la India alcanzará los 1.460 millones de dólares en 2026. Por ejemplo,

- En Singapur, la Autoridad Monetaria de Singapur lanzó API Exchange en 2024 y promueve un enfoque pro-innovación con directrices sólidas para el intercambio de datos.

- En India, el gobierno lanzó el marco de agregación de cuentas en 2021, que ayuda a los usuarios a controlar y compartir datos financieros entre entidades reguladas.

América del norte

El mercado en América del Norte alcanzó los 10,13 mil millones de dólares en 2025, lo que representa el 28,70% de los ingresos totales del mercado, y se prevé que alcance los 12,18 mil millones de dólares en 2026. Se espera que América del Norte muestre un crecimiento significativo del mercado durante el período previsto. Los principales bancos norteamericanos como JPMorgan Chase, Wells Fargo, Bank of America, RBC y TD Bank ya no se resisten a la banca abierta. En cambio, están haciendo la transición a modelos basados en plataformas, ofreciendo API abiertas a fintechs y desarrolladores externos a través de portales seguros para desarrolladores. Este cambio permite a los bancos ampliar los canales de distribución, asociarse con innovadores digitales y mejorar la experiencia del cliente sin desarrollar todas las funciones internamente.

Se estima que Estados Unidos será testigo de un alto crecimiento entre los países de la región. La adopción de la banca abierta en los EE. UU. está ganando un fuerte impulso, particularmente después de que la Oficina de Protección Financiera del Consumidor (CFPB) finalizó las reglas en octubre de 2024 bajo la Sección 1033 de la Ley Dodd-Frank. Estas reglas exigen el intercambio de datos estandarizado y seguro basado en API entre instituciones financieras y proveedores externos, con el objetivo de reemplazar las prácticas heredadas de raspado de pantalla. Se estima que el mercado estadounidense alcanzará los 9.920 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África mantuvieron una fuerte presencia en el mercado global, alcanzando los 3,96 mil millones de dólares en 2025, lo que representa una participación del 11,20%, y se espera que alcance los 4,77 mil millones de dólares en 2026. Se espera que la región de Oriente Medio y África experimente un crecimiento constante durante el período previsto. El panorama financiero en Medio Oriente está evolucionando debido a este tipo de banca y nuevos marcos regulatorios que mejoran la competencia, promueven la inclusión financiera y empoderan a los consumidores para que tengan mayor control y transparencia sobre sus opciones financieras.

Sudamerica

El mercado de América del Sur generó 2.420 millones de dólares en 2025, lo que representa el 6,90% del panorama del mercado mundial, y se espera que alcance los 2.860 millones de dólares en 2026. Es probable que América del Sur registre un crecimiento constante durante el período previsto. El panorama fintech de América del Sur está creciendo rápidamente: solo Brasil se expandió a aproximadamente un 300 % desde 2017, y el número de instituciones fintech aumentó de 244 en 2017 a 771 en 2020. Por lo tanto, la demanda de API bancarias está aumentando.

Panorama competitivo

Actores clave del mercado

Los actores del mercado implementan estrategias de fusiones y adquisiciones para ampliar su presencia

Los actores clave del mercado están adoptando diversas estrategias comerciales para mejorar su presencia en el mercado y capitalizar las oportunidades emergentes. Los jugadores están colaborando con fintechs, startups, proveedores de tecnología y agregadores para acelerar el tiempo de comercialización y mejorar la oferta de productos. Los jugadores se están expandiendo a nuevas regiones o mercados, donde hay más regulaciones o demanda bancaria.

Lista de Llave Perfil de empresas de banca abierta

- Cuadros (EE. UU.)

- TrueLayer (Reino Unido)

- Tink AB(Suecia)

- Ficha (Reino Unido)

- Yapily(Reino Unido)

- Salt Edge (Reino Unido)

- Finastra (Reino Unido)

- Tecnologías MX (S.)

- voltio (k.)

- Línea mundial(Francia)

- Finicidad(S.)

- Bud (Reino Unido)

- Pagos Brite (Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- junio 2025 –Experian colaboró con Plaid para mejorar el acceso al crédito con información sobre el flujo de caja en tiempo real.

- Mayo 2025 –Backbase se asoció con Salt Edge para mejorar la adopción de la banca abierta. Esta colaboración ayudará a los bancos a cumplir los requisitos de cumplimiento sin problemas y al mismo tiempo creará nuevas oportunidades de ingresos.

- Abril 2025 –Yapily se asoció con Allica Bank para introducir un nuevo servicio de recarga basado en la infraestructura de Open Banking de Yapily, brindando a los clientes una forma más fácil y rápida de depositar fondos en sus cuentas de ahorro.

- Octubre 2024 –Axway adquirió Sopra Banking Software para mejorar la solución de banca abierta.

- febrero 2024 –Adyen colaboró con Yapily para mejorar la incorporación de comerciantes y fortalecer la verificación de cuentas.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado. Se centra en puntos clave, como empresas, ofertas y aplicaciones líderes. Además de esto, el informe ofrece una comprensión de las últimas tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe contiene varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 20,80% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Ofreciendo

Por implementación

Por usuario final

Por región

|

|

Empresas perfiladas en el informe |

|

Preguntas frecuentes

Se prevé que el mercado alcance los 190.940 millones de dólares en 2034.

En 2025, el mercado estaba valorado en 35.300 millones de dólares.

Se prevé que el mercado crezca a una tasa compuesta anual del 20,80% durante el período previsto.

El segmento de información de cuentas lideró el mercado en términos de participación de mercado.

Se espera que la creciente demanda de servicios financieros digitales por parte de los consumidores impulse el crecimiento del mercado.

TrueLayer, Plaid, Token, Salt Edge y Yapily son los principales actores del mercado.

Europa dominó el mercado con una cuota del 31,3% en 2025.

Por usuario final, se espera que el segmento de empresas de tecnología financiera crezca con la CAGR más alta durante el período de pronóstico.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 120

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.