Tamaño del mercado de proteínas y péptidos orales, participación y análisis de la industria, por clase de medicamento (péptidos GLP-1, análogos de somatostatina, análogos de PTH, péptidos GLP-2 y otros), por área terapéutica (trastornos metabólicos, trastornos endocrinos y otros), por grupo de edad (pediátrico y adulto), por formulación (tabletas y otros), por canal de distribución (farmacias hospitalarias, farmacias minoristas y farmacias, y farmacias especializadas) Farmacias y Otros) y Pronóstico Regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

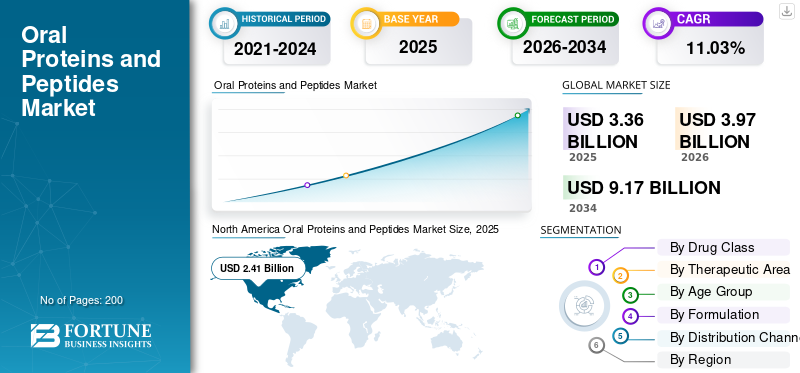

Tamaño del mercado de proteínas y péptidos orales y perspectivas futuras

El tamaño del mercado mundial de proteínas y péptidos orales se valoró en 3,36 mil millones de dólares en 2025 y se prevé que crezca de 3,97 mil millones de dólares en 2026 a 9,17 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 11,03% durante el período previsto. América del Norte dominó el mercado de proteínas y péptidos orales con una cuota de mercado del 71,72% en 2025

Las terapias orales con proteínas y péptidos que se absorben sistémicamente tienen como objetivo proporcionar medicamentos con péptidos y proteínas absorbidos sistémicamente a través de tabletas o cápsulas orales para mejorar la facilidad del tratamiento, la adherencia y el inicio más temprano de la terapia en el manejo de enfermedades crónicas. El mercado está creciendo debido a la ampliación comercial de la semaglutida oral, el respaldo médico continuo a los tratamientos con péptidos orales para la diabetes, la introducción de la octreotida oral para el mantenimiento de la acromegalia y el aumento de la financiación de la industria en sistemas de administración oral que transforman los productos biológicos tradicionalmente inyectables en formas orales. La expansión se ve impulsada aún más por el desarrollo de productos de próxima generación en insulina oral, análogos de PTH orales y GLP-2 oral e iniciativas de péptidos asociados, que están ampliando el mercado más allá de su base aprobada existente.

Los actores clave son Novo Nordisk, Chiesi Group, EnteraBio Ltd. y Oramed Pharmaceuticals Inc., entre otros. Estas empresas se están centrando en productos orales de GLP-1, terapia oral con análogos de la somatostatina, tecnologías únicas de mejora de la absorción y administración de tabletas.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de proteínas y péptidos orales CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 3.360 millones de dólares

- Tamaño del mercado en 2026: 3.970 millones de dólares

- Tamaño del mercado previsto para 2034: 9.170 millones de dólares

- CAGR: 11,03% de 2026 a 2034

- América del Norte dominó el mercado con una participación del 71,72% en 2025.

- Los péptidos GLP-1 tuvieron la mayor cuota de mercado en 2025.

- Los trastornos metabólicos representaron la mayor proporción del segmento de aplicaciones en 2025.

norteamericano

América del Norte alcanzó los 2.410 millones de dólares en 2025, manteniendo su liderazgo en el mercado.

Europa

Se prevé que Europa se expandirá a una tasa compuesta anual del 15,66% durante el período previsto.0

Asia Pacífico

Se espera que Asia Pacífico alcance los 460 millones de dólares en 2026, impulsado por la creciente adopción de terapias metabólicas.

A NOSOTROS.

Se prevé que el mercado alcance los 2.620 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 120 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE PROTEÍNAS Y PÉPTIDOS ORALES

La creciente preferencia por las terapias no invasivas es una tendencia notable del mercado

Una creciente demanda de terapias no invasivas está surgiendo como una tendencia distintiva en el mercado global, ya que tanto los pacientes como los médicos muestran un mayor interés en tratamientos que minimizan la dependencia de las inyecciones. Los medicamentos orales mejoran la comodidad, reducen la desgana relacionada con las agujas y pueden promover el inicio más temprano del tratamiento en enfermedades crónicas, incluidas la diabetes y la obesidad. Esta tendencia es particularmente significativa en los sectores de tratamiento a largo plazo, donde una administración simplificada puede mejorar la adherencia y ampliar la aceptación del paciente. También está motivando a los desarrolladores de fármacos a dedicar más recursos a tecnologías de administración de péptidos orales que puedan proporcionar una eficacia similar a la de los inyectables en forma de tableta. En consecuencia, el mercado está pasando lentamente de una mera narrativa de innovación de formulación a una oportunidad comercial impulsada por las preferencias de los pacientes. Se espera que esta tendencia se intensifique a medida que los productos peptídicos orales adicionales se expandan desde la diabetes hasta la obesidad y otras enfermedades crónicas. Estos factores están respaldando el crecimiento general del mercado mundial de proteínas y péptidos orales.

- Por ejemplo, en diciembre de 2025, Novo Nordisk recibió la aprobación de la FDA de EE. UU. para la píldora Wegovy el 22 de diciembre de 2025, que la compañía describió como el primer y único GLP-1 oral para la pérdida de peso en adultos, seguida de una disponibilidad más amplia en EE. UU. anunciada a principios de 2026.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La creciente prevalencia de enfermedades crónicas está impulsando el crecimiento del mercado

La creciente incidencia de enfermedades crónicas influye significativamente en el mercado global, ya que estas terapias están diseñadas principalmente para afecciones a largo plazo, como diabetes tipo 2, obesidad y trastornos endocrinos que requieren un tratamiento continuo. Con el crecimiento del grupo de pacientes, existe una mayor demanda de terapias que sean más sencillas de iniciar y mantener en el tiempo. Los productos peptídicos orales absorbidos sistémicamente están atrayendo interés porque pueden aliviar la necesidad de inyecciones y al mismo tiempo abordar de manera efectiva grupos importantes de enfermedades crónicas. Esto es particularmente significativo en el caso de la diabetes y la obesidad, donde las tasas crecientes están impulsando a los sistemas de salud a buscar alternativas de tratamiento escalables y centradas en el paciente. Los datos de salud pública refuerzan la tendencia, indicando que la diabetes y la obesidad siguen creciendo a nivel mundial y siguen siendo cargas importantes entre las enfermedades no transmisibles. Esto establece una base comercial más amplia para los tratamientos con péptidos orales autorizados y también mejora el potencial a largo plazo de los productos en desarrollo. Todos estos factores impulsan acumulativamente el crecimiento general del mercado.

- Por ejemplo, según los datos publicados por la Organización Mundial de la Salud (OMS) en diciembre de 2025, alrededor del 16% de los adultos mayores de 18 años en todo el mundo padecían obesidad en 2022.

RESTRICCIONES DEL MERCADO

Altos costos de desarrollo para obstaculizar el crecimiento del mercado

Los altos costos de desarrollo son una limitación clave en el mercado global, ya que estos productos requieren un trabajo de formulación complejo para proteger las moléculas frágiles de la degradación y mejorar la absorción en el tracto gastrointestinal. En comparación con los medicamentos orales convencionales, los desarrolladores a menudo necesitan gastar más en excipientes especializados, tecnologías de administración, estudios farmacocinéticos y grandes programas clínicos para demostrar que las versiones orales pueden lograr una eficacia confiable. La ampliación de la fabricación también añade costos, ya que las formulaciones orales basadas en péptidos necesitan un control de proceso más estricto y una mayor validación técnica. Estos factores aumentan el riesgo general de desarrollo y pueden retrasar los plazos de comercialización, especialmente para los candidatos a oleoductos fuera de la categoría líder GLP-1. Como resultado, los desarrolladores más pequeños pueden enfrentar presión financiera, mientras que las empresas más grandes se vuelven más selectivas a la hora de promover programas de biológicos orales. Esto hace que los altos costos de desarrollo sean una barrera significativa para una expansión más amplia del mercado. Esto resulta en limitar el crecimiento del mercado hasta cierto punto.

- Por ejemplo, en marzo de 2026, Entera Bio declaró que la compañía reportó gastos operativos para 2025 de 21,3 millones de dólares, incluidos 11,4 millones de dólares en gastos de investigación y desarrollo, mientras continuaba avanzando en programas de péptidos orales como EB613 y otros activos en desarrollo.

OPORTUNIDADES DE MERCADO

Avances en tecnologías de administración de fármacos orales para ofrecer oportunidades de crecimiento en el mercado

Las innovaciones en los sistemas de administración de fármacos orales de absorción sistémica están generando un importante potencial de mercado en el sector mundial de proteínas y péptidos orales al abordar los obstáculos clave que tradicionalmente han restringido los productos biológicos orales, incluida la estabilidad inadecuada en el tracto gastrointestinal y las bajas tasas de absorción. Los sistemas de tabletas mejorados, los potenciadores de la permeabilidad y los métodos de administración protectores están ampliando el espectro de medicamentos peptídicos y proteicos que pueden formularse para administración oral. Esto está ampliando las posibilidades más allá de la diabetes para incluir la salud ósea, los problemas endocrinos y otras aplicaciones especializadas. Con los avances en la ciencia de la administración, las empresas pueden apuntar a grupos de pacientes más amplios que antes dependían de las inyecciones, mejorando las perspectivas comerciales a largo plazo del mercado. Estos avances también reducen el riesgo de desarrollo de futuros candidatos a péptidos orales y facilitan la extensión del ciclo de vida de las categorías de fármacos biológicos. En consecuencia, los avances en la administración oral se están convirtiendo en una de las oportunidades más importantes para el próximo crecimiento del mercado.

- Por ejemplo, en marzo de 2026, Entera Bio anunció que había presentado un protocolo simplificado de fase 3 a la FDA para EB613 (PTH oral (1-34), teriparatida) en mujeres posmenopáusicas con osteoporosis.

DESAFÍOS DEL MERCADO

Baja biodisponibilidad de proteínas orales paraPlantean un desafío destacado para el crecimiento del mercado

La baja biodisponibilidad de las proteínas orales que se absorben sistémicamente sigue siendo un obstáculo importante en el mercado global, ya que estas moléculas se degradan fácilmente en el sistema gastrointestinal y normalmente tienen dificultades para cruzar la barrera intestinal. En consecuencia, las empresas necesitan emplear complejos potenciadores de la absorción, capas protectoras o sistemas de administración personalizados simplemente para lograr una exposición sistémica significativa. Esto complica la optimización de la dosis y aumenta la variabilidad en los resultados clínicos en comparación con los productos inyectables. También aumenta el riesgo de desarrollo; ya que incluso los posibles péptidos candidatos podrían no proporcionar niveles sanguíneos fiables en grupos de pacientes más amplios. El desafío es particularmente significativo en enfermedades crónicas como la diabetes y la obesidad, donde la exposición constante a largo plazo es esencial para la viabilidad comercial. En consecuencia, la baja biodisponibilidad sigue siendo una barrera para la transformación de conceptos en etapa de investigación en productos orales aprobados. Todos los factores afectan acumulativamente el crecimiento del mercado.

Análisis de segmentación

Por clase de medicamento

El aumento en la adopción comercial de terapias orales con GLP-1 permitió el dominio del segmento de péptidos GLP-1

En términos de clase de fármaco, el mercado se divide en péptidos GLP-1, análogos de la somatostatina, análogos de PTH, péptidos GLP-2 y otros.

El segmento de péptidos GLP-1 capturó la mayor cuota de mercado mundial de proteínas y péptidos orales. El liderazgo del segmento se debe principalmente a su uso en enfermedades metabólicas crónicas de gran volumen, especialmente diabetes tipo 2, donde la demanda de terapia a largo plazo es alta. Además, los péptidos GLP-1 tienen una base de productos aprobados mucho más sólida y una aceptación médica más amplia. El segmento también se beneficia de una mejor visibilidad comercial, un alcance geográfico más amplio y una mayor preferencia de los pacientes por el tratamiento oral sobre las alternativas inyectables.

- Por ejemplo, en el Informe Anual 2025 de Novo Nordisk, publicado en febrero de 2026, la compañía informó que las ventas de Rybelsus alcanzaron los 3.407,4 millones de dólares en 2025. Un desempeño de ventas tan sólido muestra claramente que las terapias orales con GLP-1 siguen representando la mayor participación del mercado.

Se prevé que el segmento de análogos de PTH aumente con una tasa compuesta anual del 40,24% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por Área Terapéutica

Reducción de la dependencia de las inyecciones Condujo a la dominancia segmentaria de los trastornos metabólicos

Según el área terapéutica, el mercado se divide en trastornos endocrinos, trastornos metabólicos y otros.

El segmento de trastornos metabólicos representó la mayor cuota de mercado global en 2025. El crecimiento del segmento se puede atribuir a la presencia de la mayor terapia peptídica oral aprobada sistémicamente absorbida utilizada en la práctica clínica habitual. Además, las terapias con péptidos orales están ganando una mayor aceptación en la atención metabólica, ya que reducen la dependencia de las inyecciones y se adaptan mejor a las rutinas de tratamiento diarias.

Por ejemplo, en noviembre de 2025, Novo Nordisk anunció que la FDA de EE. UU. aprobó la semaglutida oral (Rybelsus) para reducir el riesgo cardiovascular en adultos con diabetes tipo 2 que tienen alto riesgo, ampliando aún más su papel en el manejo de enfermedades metabólicas.

Se prevé que el segmento de otros aumente con una tasa compuesta anual del 58,64% durante el período previsto.

Por grupo de edad

El alto uso de terapias con péptidos orales en pacientes adultos respaldó la posición de liderazgo del segmento

En cuanto al grupo de edad, el mercado se divide en pediátrico y adulto.

El segmento de adultos capturó la mayor participación del mercado global en 2025. Los productos de péptidos sistémicos orales actualmente aprobados en este mercado están dirigidos principalmente a poblaciones de pacientes adultos. El predominio del segmento está respaldado por la elevada carga de enfermedades crónicas como la diabetes tipo 2, la obesidad y la acromegalia en los adultos, donde la demanda de tratamiento a largo plazo es mucho mayor que en las poblaciones pediátricas. Por ejemplo, MYCAPSSA y Rybelsus están aprobados para pacientes adultos.

Se prevé que el segmento pediátrico aumente con una tasa compuesta anual del 51,18% durante el período previsto.

Por formulación

Fuerte presencia comercial de tabletas de semaglutida con dominio segmentario de tabletas

Según la formulación, el mercado se divide en tabletas y otros.

El segmento de tabletas capturó la mayor participación del mercado global en 2025. Se prefieren las formulaciones de tabletas porque son más convenientes para el uso diario, más fáciles de transportar y tomar para los pacientes y más adecuadas para el tratamiento a largo plazo de enfermedades crónicas, incluida la diabetes. Además, las tabletas también tienen una mayor familiaridad con los médicos y una mayor aceptación en la prescripción de rutina. El liderazgo del segmento se ve respaldado aún más por el hecho de que el único medicamento oral GLP-1 aprobado por la FDA de EE. UU. que se absorbe sistémicamente se comercializa como tabletas de semaglutida.

- Por ejemplo, en marzo de 2025, OPKO Health y Entera Bio anunciaron una colaboración para promover el primer agonista dual oral GLP-1/péptido glucagón como tratamiento en tabletas de una vez al día para la obesidad y los trastornos metabólicos y fibróticos.

Se prevé que el segmento de otros aumente con una tasa compuesta anual del 9,79% durante el período previsto.

Por canal de distribución

La amplia disponibilidad a través de redes de farmacias y droguerías minoristas respaldó la posición de liderazgo del segmento

Según el canal de distribución, el mercado se segmenta en farmacias hospitalarias, farmacias minoristas y droguerías, farmacias especializadas y otras.

En 2025, el comercio minoristafarmaciasy el segmento de farmacias mantuvo la posición de liderazgo en el mercado global. El dominio del segmento se ve respaldado por el hecho de que las terapias con péptidos orales se toman como medicamentos recetados habituales, lo que hace que las farmacias minoristas sean un punto de acceso más conveniente para los pacientes que los canales hospitalarios. Los puntos de venta también respaldan la repetición de resurtidos, un mejor alcance geográfico y un acceso más fácil para los adultos que padecen enfermedades a largo plazo como la diabetes y la obesidad. Además, se espera que el segmento tenga una participación del 71,5% en 2026.

- Por ejemplo, en enero de 2026, Novo Nordisk anunció que la píldora Wegovy estaba ampliamente disponible en más de 70.000 farmacias estadounidenses, incluidas CVS y Costco.

Además, se prevé que las farmacias hospitalarias experimenten una tasa compuesta anual del 15,88 % durante el período previsto.

Perspectivas regionales del mercado de proteínas y péptidos orales

Por geografía, el mercado se divide en América del Norte, Asia Pacífico, América Latina, Europa y Oriente Medio y África.

América del norte

North America Oral Proteins and Peptides Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de América del Norte alcanzó los 2.520 millones de dólares en 2024 y lideró el mercado mundial. En 2025, la región siguió manteniendo su posición de liderazgo, con 2.410 millones de dólares. El crecimiento de América del Norte está impulsado por la comercialización temprana de productos peptídicos orales aprobados, un fuerte acceso a recetas, un panorama de ensayos clínicos en expansión y una rápida expansión del uso de GLP-1 oral en la diabetes y la obesidad.

Mercado de péptidos y proteínas orales de EE. UU.

El mercado estadounidense dominó el mercado norteamericano y, analíticamente, se puede estimar en alrededor de 2.620 millones de dólares en 2026, lo que representa aproximadamente el 66,0 % del mercado mundial.

Europa

Se prevé que el tamaño del mercado europeo crezca a una tasa compuesta anual del 15,66% durante el período previsto. Europa está creciendo debido al uso cada vez mayor de semaglutida oral en el tratamiento de la diabetes, un apoyo regulatorio más amplio y una creciente aceptación de las terapias con péptidos orales absorbidos sistémicamente en la atención cardiometabólica. Europa también tiene buenas estructuras de reembolso en los principales países y una gran oportunidad para la osteoporosis en futuros productos en desarrollo.

Mercado de péptidos y proteínas orales del Reino Unido

Se estima que el mercado del Reino Unido alcanzará alrededor de 130 millones de dólares en 2026, lo que representa aproximadamente el 3,3 % de los ingresos mundiales.

Mercado de proteínas y péptidos orales de Alemania

Se prevé que el tamaño del mercado de Alemania alcance aproximadamente 170 millones de dólares en 2026, lo que equivale a alrededor del 4,3% de las ventas mundiales.

Asia Pacífico

Se espera que el mercado de Asia Pacífico alcance una valoración de 460 millones de dólares estadounidenses para 2026, lo que lo convertirá en la tercera región más grande de la industria mundial. La gran población de diabetes, la mejora de las tasas de diagnóstico y tratamiento y el aumento del acceso a terapias metabólicas innovadoras en Japón, China e India son algunos de los factores destacados que impulsan el crecimiento del mercado regional.

Mercado japonés de proteínas y péptidos orales

Se estima que el mercado japonés alcanzará alrededor de 120 millones de dólares en 2026, lo que representa aproximadamente el 3,1 % de los ingresos mundiales.

Mercado de proteínas y péptidos orales de China

Se prevé que el mercado chino alcance ingresos de alrededor de 0,10 millones de dólares en 2026, lo que representa aproximadamente el 2,5% de las ventas mundiales.

Mercado de péptidos y proteínas orales de la India

Se estima que el mercado de la India alcanzará alrededor de 0,06 mil millones de dólares en 2026, lo que representa aproximadamente el 1,6% de los ingresos globales.

América Latina y Medio Oriente y África

Se espera que Oriente Medio, África y América Latina experimenten un crecimiento más lento durante el período previsto. Se prevé que el mercado en América Latina alcance una valoración de 0,05 mil millones de dólares para 2026. Factores destacados como el aumento de la carga de diabetes y obesidad, la mejora del acceso a las farmacias urbanas y la expansión gradual de las terapias metabólicas orales de marca en canales privados y de atención especializada están impulsando el crecimiento del mercado en estas regiones.

Mercado de péptidos y proteínas orales del CCG

Se prevé que el mercado del CCG alcance aproximadamente 0,01 mil millones de dólares estadounidenses para 2026, lo que representa alrededor del 0,3% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

El sólido liderazgo comercial y las asociaciones en cartera de empresas clave fortalecieron su posición en el mercado

El mercado mundial de proteínas y péptidos orales presenta un panorama competitivo altamente concentrado. Actores destacados como Novo Nordisk, Chiesi Group y EnteraBio Ltd. ocupan una posición importante en el mercado debido a su presencia comercial, profundidad de su cartera de proyectos y estrategias de desarrollo basadas en plataformas. Novo Nordisk ha establecido un fuerte liderazgo a través de la semaglutida oral, mientras que otras empresas se están centrando en ampliar el acceso al mercado futuro a través de la insulina oral, los análogos de la PTH oral, el GLP-2 oral y otros péptidos candidatos.

- Por ejemplo, en febrero de 2026, OPKO Health y Entera Bio ampliaron su asociación para desarrollar una tableta oral de PTH de acción prolongada, primera en su clase, para el hipoparatiroidismo, al tiempo que avanzaban en los programas de oxintomodulina oral para los trastornos metabólicos y fibróticos.

Otros contribuyentes clave incluyen Oramed Pharmaceuticals Inc. y Rani Therapeutics Holdings, Inc., entre otros. Estas empresas están enfatizando las colaboraciones, las asociaciones tecnológicas y el desarrollo clínico en etapa avanzada para fortalecer su posición competitiva a largo plazo.

LISTA DE EMPRESAS CLAVE DE PROTEÍNAS Y PÉPTIDOS ORALES PERFILADAS EN EL INFORME

- Novo Nordisk (Dinamarca)

- Grupo Chiesi (Italia)

- EnteraBio Ltd. (Israel)

- Oramed(A NOSOTROS.)

- Protagonist Therapeutics Inc. (EE. UU.)

- Biocon (India)

- Rani Therapeutics (EE. UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Septiembre 2025: EnteraBio informó datos farmacocinéticos positivos para su primera tableta oral de GLP-2 en su clase en el Congreso ESPEN 2025.

- Junio de 2025:El protagonista nominó a PN-477 como candidato de desarrollo de péptidos orales e inyectables para la obesidad, añadiendo otro programa de péptidos orales centrado en la obesidad a la cartera competitiva.

- Febrero de 2025:Rani Therapeutics publicó nuevos datos preclínicos sobre semaglutida que muestran una administración oral exitosa de semaglutida a través de la cápsula RaniPill.

- Noviembre de 2024:El protagonista informó resultados positivos de la Fase 3 ICONIC para icotrokinra. Icotrokinra (JNJ-2113) es un péptido oral dirigido en investigación, el primero en su clase, que bloquea selectivamente el receptor de IL-23.

- Junio de 2024:Rani Therapeutics se asoció con ProGen para desarrollar RT-114, un tratamiento oral para la obesidad.

COBERTURA DEL INFORME

El análisis del mercado global de proteínas y péptidos orales abarca un examen exhaustivo del tamaño del mercado y las proyecciones para todos los segmentos del mercado presentados en el informe. Proporciona información sobre la dinámica y las tendencias del mercado que se prevé impulsarán el mercado durante el período de pronóstico. Ofrece información sobre elementos cruciales, como innovaciones en productos, el panorama regulatorio, análisis de proyectos y la introducción de nuevos productos. Además, describe colaboraciones, fusiones y adquisiciones, junto con avances significativos en la industria dentro del mercado. El informe de perspectivas del mercado global ofrece además un panorama competitivo completo con detalles sobre la participación de mercado y los perfiles de los principales participantes activos.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 11,03% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por clase de medicamento, área terapéutica, grupo de edad, formulación, canal de distribución y región |

| Por clase de medicamento |

|

| Por Área Terapéutica |

|

| Por grupo de edad |

|

| Por formulación |

|

| Por canal de distribución |

|

| Por región |

|

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 3.360 millones de dólares en 2025 y se prevé que alcance los 9.170 millones de dólares en 2034.

En 2025, el valor del mercado de América del Norte ascendía a 2.410 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 11,03% durante el período previsto de 2026-2034.

Por clase de fármaco, se espera que el segmento de péptidos GLP-1 lidere el mercado.

La creciente prevalencia de enfermedades crónicas y la creciente demanda de terapias amigables para los pacientes están impulsando principalmente la expansión del mercado.

Novo Nordisk, Chiesi Group y EnteraBio Ltd. son algunos de los actores destacados del mercado global.

América del Norte tenía la mayor cuota de mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.