Tamaño del mercado de electrónica orgánica, participación y análisis de la industria, por material (semiconductor orgánico, conductor, dieléctrico y sustrato), por aplicación (pantalla, componentes del sistema, iluminación, células solares y otros (transistores orgánicos, etc.)), por industria (electrónica de consumo, automoción, energía/energía renovable, atención médica y otros (aeroespacial y defensa, etc.)) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE ELECTRÓNICA ORGÁNICA Y PERSPECTIVAS FUTURAS

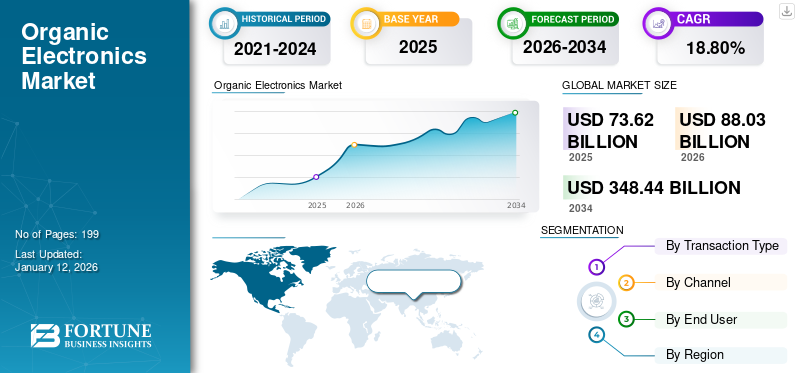

El tamaño del mercado mundial de electrónica orgánica se valoró en 73,62 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 88,03 mil millones de dólares en 2026 a 348,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 18,80% durante el período previsto. Asia Pacífico dominó el mercado de la electrónica orgánica con una cuota de mercado del 52,40% en 2025.

La industria de la electrónica orgánica implica el uso de materiales orgánicos, principalmente compuestos a base de carbono, para crear dispositivos electrónicos como diodos emisores de luz orgánicos (OLED), energía fotovoltaica orgánica (OPV) y transistores orgánicos de efecto de campo (OFET). Estos materiales ofrecen varias ventajas sobre la electrónica inorgánica tradicional, incluida la flexibilidad, el menor costo y el potencial para aplicaciones innovadoras comopantallas flexiblesy electrónica biodegradable.

Aplicaciones como pantallas de teléfonos inteligentes, fuentes de luz de colores, células solares portátiles y televisores HD curvos tendrán un gran impacto en el mercado global durante el período de pronóstico. Se prevé que la electrónica orgánica proporcione más funciones a medida que intenta resolver los problemas de consumo de energía. Esto los convierte en una tecnología muy prometedora. Las aplicaciones de la electrónica orgánica se pueden encontrar en muchas áreas, como TI, investigación biológica, salud ambiental y seguridad nacional. Probablemente aparecerán como una variante de bajo costo para las aplicaciones electrónicas inorgánicas tradicionales porque sus técnicas de producción son simples y el consumo de material limitado. Hay varios factores que están estimulando el mercado en los próximos años, incluido un mercado de electrónica de consumo en rápida expansión, áreas de aplicación en aumento significativo, iniciativas gubernamentales favorables y un mejor desempeño.

Los principales participantes en el mercado incluyen MercK KGaA, BASF SE, Convestro AG, DuPont, Universal Display Corporation, Samsung Display y LG Display Co., Ltd.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de electrónica orgánica CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 73,62 mil millones de dólares

- Tamaño del mercado en 2026: 88 030 millones de dólares

- Tamaño del mercado previsto para 2034: 348.440 millones de dólares

- CAGR: 18,80% entre 2026 y 2034

- Asia Pacífico dominó el mercado de la electrónica orgánica con una participación del 52,40% en 2025.

- Se prevé que el segmento de materiales semiconductores orgánicos tenga una participación del 44,00% en 2026.

- Se espera que el segmento de aplicaciones de visualización represente el 78,51% de la cuota de mercado en 2026.

Asia Pacífico

Asia Pacífico generó 38.570 millones de dólares en 2025, lo que representa el 52,40 % de los ingresos del mercado mundial, y se prevé que alcance los 47.170 millones de dólares en 2026.

América del norte

América del Norte captó el 20,60% del mercado global en 2025, generando 15.140 millones de dólares en ingresos y alcanzando los 17.510 millones de dólares en 2026.

Europa

Europa registró un valor de mercado de 12.250 millones de dólares en 2025, respaldado por una creciente adopción de tecnologías electrónicas avanzadas.

A NOSOTROS.

EE.UU. Se prevé que el mercado alcance los 12.420 millones de dólares para 2026, impulsado por fuertes inversiones en pantallas flexibles y electrónica de próxima generación.

Japón

Japón Se prevé que el mercado alcance los 9.200 millones de dólares en 2026, respaldado por la innovación en materiales semiconductores y fabricación de productos electrónicos de consumo.

Leer más

Impacto de la generación de IA

La IA generativa agiliza el proceso de innovación en el descubrimiento de materiales y el diseño de dispositivos

La IA generativa está transformando el mercado global al optimizar el proceso de innovación de descubrimiento de materiales y diseño de dispositivos. En particular, las simulaciones avanzadas impulsadas por IA permiten a los investigadores predecir propiedades moleculares, optimizar las estructuras de los semiconductores orgánicos y descubrir nuevos materiales con mejor rendimiento y estabilidad. Este enfoque permite que los ciclos de investigación y desarrollo (I+D) sean más cortos, que los costos de los prototipos sean menores y que haya más probabilidades de éxito comercial. A medida que Gen AI se integra en los flujos de trabajo de diseño, los fabricantes pueden responder más rápido a las necesidades del mercado, desarrollar la próxima generación de iluminación OLED y electrónica flexible y mantener una ventaja competitiva en un espacio que cambia rápidamente.

Iimpacto del Arancel Recíproco

Los aranceles recíprocos pueden afectar el precio de los productos y la estabilidad de las cadenas de suministro

Los aranceles recíprocos en los mercados globales pueden tener un gran impacto en los precios de los productos y la estabilidad de las cadenas de suministro. Aumento de aranceles a las importacionesOLEDLos paneles y los materiales orgánicos podrían aumentar los costos de producción y limitar las fuentes de oportunidades de abastecimiento transfronterizo, afectando especialmente a los proveedores con sede en APAC que dominan la fabricación. Los cambios arancelarios podrían resultar en tiempos de envío más largos, inventarios limitados y una menor competitividad para los exportadores en los mercados extranjeros.

DINÁMICA DEL MERCADO

Impulsores del mercado

La creciente adopción de pantallas OLED impulsa el crecimiento del mercado

El mercado global está presenciando un fuerte crecimiento impulsado por la creciente adopción de OLED (diodos emisores de luz orgánicos) en múltiples segmentos de electrónica de consumo. La tecnología OLED ofrece una calidad de imagen superior, diseños más delgados y eficiencia energética, lo que la hace muy atractiva para teléfonos inteligentes, televisores, computadoras portátiles, tabletas y dispositivos portátiles.

Según el Instituto Paulson, se prevé que los envíos de teléfonos inteligentes OLED aumenten de 390,6 millones de unidades en 2016 a 812,4 millones de unidades en 2021, y la proporción de pantallas OLED aumentará drásticamente del 17 % en 2015 al 43 % en 2024. El considerable aumento de los envíos representa una creciente preferencia de los consumidores por experiencias visuales de calidad y el cambio continuo de los fabricantes hacia pantallas premium.

La innovación revolucionaria, la disminución de los costos de producción y la ampliación de los casos de uso en pantallas flexibles y plegables mejoran las perspectivas del mercado. Además, es probable que la fuerte penetración en los mercados emergentes, junto con el crecimiento de los ingresos disponibles, impulsen el crecimiento orgánico del mercado de la electrónica en los próximos años.

Restricciones del mercado

Los altos costos de fabricación obstaculizan el crecimiento y limitan la escalabilidad del mercado

Uno de los factores clave que obstaculizan el avance del mercado global es el alto costo de fabricación. La fabricación de paneles OLED y otros componentes orgánicos implica complejos procesos de deposición, equipos de vacío y materiales orgánicos costosos como polímeros emisores y moléculas pequeñas. Además, la necesidad de capas de encapsulación avanzadas para garantizar la durabilidad aumenta los costos generales. Estos procesos intensivos en capital limitan la escalabilidad y hacen que la electrónica orgánica sea menos competitiva frente a las tecnologías tradicionales. Como resultado, una adopción más amplia depende de innovaciones que reduzcan los costos a través de procesos mejorados, eficiencia de materiales y economías de escala.

Oportunidades de mercado

La aparición de la energía fotovoltaica orgánica (OPV) impulsa el crecimiento y crea oportunidades para la innovación

La rápida aparición de la energía fotovoltaica orgánica (OPV) brinda grandes oportunidades de innovación para el mercado global. Los OPV son livianos, semitransparentes y altamente flexibles, lo que brinda ventajas únicas para aplicaciones específicas, como la energía fotovoltaica integrada en edificios (BIPV), la movilidad automotriz y fuera de la red.energía renovable. Los OPV se pueden integrar completamente en superficies irregulares o curvas, lo que abre posibilidades de diseño para arquitectos y fabricantes. La investigación en curso centrada en mejorar la eficiencia, la vida útil y la estabilidad mejora aún más el potencial comercial de OPV, abriendo nuevas fuentes de ingresos para las empresas y fomentando soluciones energéticas sostenibles dentro del ecosistema de la electrónica orgánica.

MERCADO DE ELECTRÓNICA ORGÁNICATENDENCIAS

Cambio hacia dispositivos flexibles y plegables como tendencia importante del mercado

Una de las tendencias clave que impulsa el mercado global es el cambio cada vez mayor hacia la tecnología de dispositivos flexibles y plegables. Los teléfonos inteligentes OLED, los televisores enrollables y las computadoras portátiles plegables están pasando de ser innovaciones premium a productos de consumo convencionales. La flexibilidad de los materiales orgánicos ha abierto nuevas posibilidades de diseño, permitiendo dispositivos más delgados, livianos y duraderos. El desarrollo continuo de materiales de sustrato, electrodos transparentes y métodos de encapsulación está facilitando esta transformación. Además, a medida que las principales marcas de productos electrónicos adopten formas plegables y estructuras de visualización flexibles, se anticipa el crecimiento de materiales y componentes orgánicos de alto rendimiento entre múltiples usuarios finales.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por materiales

El papel crucial de los semiconductores orgánicos como capas activas emisivas y de transporte de carga en pantallas OLED impulsa el crecimiento del segmento

Según el material, el mercado se segmenta en semiconductores orgánicos, conductores, dieléctricos y sustratos.

Se prevé que el segmento de materiales semiconductores orgánicos domine el mercado con una participación del 44,00% en 2026. El aumento de los ingresos se atribuye a su papel crucial como capas activas emisivas y de transporte de carga en las pantallas OLED, que constituyen la principal fuente de ingresos de la industria. La adopción generalizada de la tecnología OLED impulsó significativamente el crecimiento y la participación de mercado del segmento.

De todos los segmentos, el conductivo tiene la CAGR más alta del 21,63%% en el mercado global. Se prevé que el segmento crezca significativamente porque ha habido una enorme demanda de aplicaciones transparentes y flexibles.

Por aplicación

El segmento de pantallas domina el mercado debido a su adopción generalizada

Según la aplicación, el mercado se divide en display, componentes de sistemas, iluminación, células solares y otros (transistores orgánicos, etc.).

Se espera que el segmento de aplicaciones de visualización lidere el mercado, representando el 78,51% de la cuota de mercado total en 2026.El segmento continúa generando los principales ingresos debido a la adopción generalizada de paneles OLED en teléfonos inteligentes, televisores, computadoras portátiles y dispositivos portátiles. Las pantallas siguen siendo la aplicación más grande y comercialmente establecida de la tecnología electrónica orgánica.

El segmento de células solares tiene la CAGR más alta del mercado global, con un 21,99%. El crecimiento del segmento se debe principalmente a la creciente adopción de energía fotovoltaica orgánica (OPV), que ofrece soluciones solares livianas, flexibles y rentables.

Por industria

El uso extensivo de pantallas OLED aumenta el crecimiento del segmento de electrónica de consumo

Según la industria, el mercado se divide enelectrónica de consumo, automoción, energía/energías renovables, atención sanitaria y otros (aeroespacial y defensa, etc.)).

Se prevé que el segmento de la industria de la electrónica de consumo tenga una cuota de mercado dominante del 67,81% en 2026.La industria de la electrónica de consumo continúa generando los mayores ingresos impulsada por el uso extensivo de pantallas OLED en teléfonos inteligentes, televisores, computadoras portátiles y dispositivos portátiles, estableciendo la electrónica de consumo como el área de aplicación principal para las tecnologías electrónicas orgánicas.

La automoción representa la mayor CAGR con un 22,36% en el mercado global. La automoción está creciendo más rápido principalmente debido a la creciente integración de pantallas OLED e iluminación en los tableros de instrumentos de los vehículos eléctricos, sistemas de información y entretenimiento e interiores de automóviles premium, donde el diseño avanzado, la eficiencia energética y el atractivo estético impulsan la creciente adopción de componentes electrónicos orgánicos.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

MERCADO DE ELECTRÓNICA ORGÁNICAPERSPECTIVAS REGIONALES

Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América del Sur y Oriente Medio y África.

América del norte

América del Norte está experimentando un rápido crecimiento debido a fuertes innovaciones tecnológicas y sustanciales inversiones en investigación y desarrollo. El mercado muestra fortaleza a través de su amplia presencia en la industria clave junto con canales efectivos para la comercialización de tecnología.Se prevé que el mercado estadounidense alcance los 12.420 millones de dólares en 2026. La región de América del Norte captó el 20,60% del mercado mundial en 2025, generando 15.140 millones de dólares en ingresos, y se prevé que alcance los 17.510 millones de dólares en 2026.

Europa

El mercado europeo está creciendo sustancialmente y es probable que contribuya a una participación en los ingresos de 12,25 mil millones de dólares en 2025. Europa opera como un centro de excelencia para la investigación en electrónica orgánica y la creación de tecnología que se centra específicamente en tecnologías sostenibles junto con aplicaciones ambientales. El desarrollo de la electrónica orgánica recibió un amplio apoyo de la Unión Europea, ya que financió 12 líneas piloto de electrónica orgánica impresa en todos los estados miembros en 2023. Las pantallas orgánicas aparecen en el 42% de los automóviles europeos.muestraen 2023 según datos de ACEA que demuestran la importancia de la industria automotriz para las aplicaciones electrónicas orgánicas dentro de este mercado. El Reino Unido, Alemania y Francia son algunos de los principales contribuyentes al crecimiento del mercado, con una participación de ingresos requerida de 2,37 mil millones de dólares (2,27 mil millones de dólares y 1,99 mil millones de dólares respectivamente para 2025). Se proyecta que el mercado del Reino Unido alcance los 2,72 mil millones de dólares para 2026, mientras que se proyecta que el mercado de Alemania alcance los 2,64 mil millones de dólares para 2026. Europa mantuvo una fuerte presencia en el mercado global, alcanzando los USD 2,64 mil millones para 2026. 12,25 mil millones en 2025, lo que representa una participación del 16,60%, y se espera que alcance los 14,27 mil millones de dólares en 2026.

Asia Pacífico

Asia Pacífico lidera actualmente el mercado mundial en 2024, con una cuota de mercado de electrónica orgánica estimada de 31.640 millones de dólares. La región alberga a los mayores fabricantes de OLED con sede en Corea del Sur, China y Japón, lo que impulsa la producción en masa de teléfonos inteligentes, televisores y pantallas de TI. En 2025, Asia Pacífico generó 38.570 millones de dólares, lo que contribuyó con el 52,40 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 47.170 millones de dólares en 2026.

Al mismo tiempo, se prevé que Asia Pacífico tenga una CAGR alta del 22,63%, manteniendo su posición como la de más rápido crecimiento. La fuerte demanda de electrónica de consumo, las inversiones en capacidad para dispositivos OLED flexibles y la rápida adopción de vehículos eléctricos aceleran el crecimiento del mercado. Se prevé que el mercado de Japón alcance los 9.200 millones de dólares en 2026, el mercado de China alcance los 9.560 millones de dólares en 2026 y el mercado de la India alcance los 6.720 millones de dólares en 2026.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

América Latina

Los mercados de América del Sur y Medio Oriente y África están creciendo con una participación esperada de 3,31 mil millones de dólares y 4,35 mil millones de dólares respectivamente en 2025 debido a sectores como la automoción, la atención sanitaria y la electrónica de consumo, con un fuerte crecimiento en pantallas flexibles y sensores orgánicos, así como mayores inversiones en desarrollo de tecnología y aplicaciones de electrónica de consumo. Se prevé que los países del CCG tendrán una participación de mercado de 1.350 millones de dólares para 2025. El mercado de América Latina generó 3.310 millones de dólares en 2025, lo que representa el 4,50% del panorama del mercado mundial, y se espera que alcance los 3.900 millones de dólares en 2026.

Medio Oriente y África

Oriente Medio y África registraron un tamaño de mercado de 4.350 millones de dólares en 2025, capturando el 5,90% de la cuota de mercado mundial, y se prevé que alcance los 5.170 millones de dólares en 2026.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en asociaciones y adquisiciones para liderar la industria

Los principales actores del mercado están invirtiendo fuertemente en I+D para ampliar sus líneas de productos, lo que ayudará a que el mercado de la electrónica orgánica crezca aún más. Los participantes del mercado también están llevando a cabo una variedad de actividades estratégicas para expandir su huella global, con importantes desarrollos de mercado que incluyen lanzamientos de nuevos productos, acuerdos contractuales, fusiones y adquisiciones, mayores inversiones y colaboración con otras organizaciones. Para expandirse y sobrevivir en un clima de mercado más competitivo y en ascenso, la industria de la electrónica orgánica debe ofrecer artículos rentables.

Fabricar localmente para minimizar los costos operativos es una de las tácticas comerciales clave utilizadas por los fabricantes en la industria electrónica orgánica global para beneficiar a los clientes y aumentar el sector del mercado.

LISTA DE LLAVESELECTRÓNICA ORGÁNICAEMPRESAS PERFILADAS:

- MercK KGaA (Alemania)

- BASF SE (Alemania)

- Covestro AG (Alemania)

- DuPont (Estados Unidos)

- Corporación de pantalla universal (A NOSOTROS.)

- Pantalla Samsung (Corea del Sur)

- Pantalla LG Co., Ltd. (Corea del Sur)

- Corporación Sony (Japón)

- Sumitomo Chemical Co., Ltd. (Japón)

- Corporación AUO (Taiwán)

- Microelectrónica Tianma (Porcelana)

- Grupo de tecnología BOE (China)

- Visionox (China)

- Japan Display Inc. (Japón)

- Idemitsu Kosan (Japón)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Septiembre de 2025: BASF se enorgullece de anunciar una importante mejora de rendimiento de su QDYESTM, una solución de vanguardia de nivel de puntos cuánticos (nivel QD) diseñada para aplicaciones de retroiluminación de LCD. Implementada en 2025, la actualización es pionera en un camino más ecológico y altamente eficiente para los fabricantes que buscan producir pantallas con una amplia gama de colores.

- Julio de 2025: Samsung Display anunció que su último panel plegable de diodo emisor de luz orgánico (OLED) superó con éxito una prueba de durabilidad de 500.000 veces, lo que demuestra los avances de la compañía en tecnología de pantalla flexible.

- Abril de 2024: La empresa multinacional alemana Merck KGaA asumió un gran compromiso financiero para mejorar sus capacidades de fabricación de materiales OLED en Alemania para cumplir con los requisitos mundiales de productos de visualización de vanguardia.

- Marzo de 2024: Gracias a la exitosa adquisición de Novaled GmbH, Samsung SDI mejoró su posición en el mercado dentro del sector OLED.

- Febrero de 2024: LG Display formó una asociación a largo plazo con Universal Display Corporation para obtener materiales OLED fosforescentes.Ø

COBERTURA DEL INFORME

El informe global proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas destacadas, modos de implementación, tipos y usuarios finales del producto. Además de esto, ofrece información sobre las tendencias del mercado de electrónica orgánica y destaca desarrollos clave de la industria y análisis de participación de mercado para empresas clave. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Índice de crecimiento | CAGR del 18,80% entre 2026 y 2034 |

| Período histórico | 2021-2024 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por material, aplicación, industria y región |

| Por material |

|

| Por aplicación |

|

| Por industria |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global alcanzó los 73.620 millones de dólares en 2025 y se prevé que alcance los 348.440 millones de dólares en 2034.

Se espera que el mercado muestre un crecimiento constante a una tasa compuesta anual del 18,80% durante el período previsto.

La fuerte demanda de teléfonos inteligentes, televisores, portátiles, tabletas y dispositivos portátiles está acelerando el crecimiento del mercado.

MercK KGaA, BASF SE, Convestro AG, DuPont, Universal Display Corporation, Samsung Display y LG Display Co., Ltd. son algunos de los principales actores del mercado.

La región de Asia Pacífico tenía la mayor cuota de mercado.

Región Asia Pacífico fue valorada en USD 38,57 mil millones en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 199

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.