Tamaño del mercado de gestión de residuos de envases, participación y análisis de la industria, por tipo de residuo (plástico, papel y cartón, metal, vidrio y madera), por tipo de servicio (recolección, transporte, eliminación y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

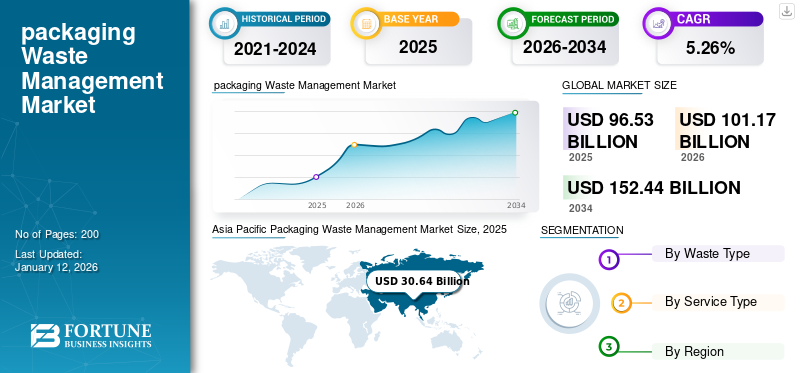

El tamaño del mercado mundial de gestión de residuos de envases se valoró en 96,53 mil millones de dólares en 2025 y se proyecta que tendrá un valor de 101,17 mil millones de dólares en 2026 y alcanzará los 152,44 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,26% durante el período previsto. Asia Pacífico dominó el mercado de gestión de residuos de envases con una cuota de mercado del 31,74% en 2025.

La gestión de residuos de envases es el proceso de reducir, reutilizar y reciclar los residuos de envases. Ayuda a reducir el impacto ambiental y conservar los recursos. Según la Organización para la Cooperación y el Desarrollo Económicos, el mundoplásticoLa producción de residuos se duplicó entre 2000 y 2019, alcanzando los 353 millones de toneladas. Casi dos tercios de los desechos plásticos provienen de una producción de plástico que dura menos de cinco años: el 40% proviene de envases, el 12% de productos de consumo y el 11% de prendas de vestir y textiles.

La gestión de residuos de envases es un campo dinámico, influenciado por cambios en las regulaciones ambientales, innovaciones tecnológicas y el movimiento hacia una economía circular. Las empresas que se mantienen al día con estas tendencias y adoptan prácticas sostenibles de gestión de residuos están estratégicamente posicionadas para el éxito a largo plazo, impulsando así el crecimiento del mercado.

Waste Mission y BEWI son los principales fabricantes y representan la mayor cuota de mercado mundial.

Descargar muestra gratuita para conocer más sobre este informe.

Descripción general del mercado mundial de gestión de residuos de envases

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 96,53 mil millones de dólares

- Tamaño del mercado en 2026: 101,17 mil millones de dólares

- Tamaño del mercado previsto para 2034: 152.440 millones de dólares

- CAGR: 5,26% durante el período previsto (2026-2034)

Cuota de mercado:

- Asia Pacífico dominó el mercado de gestión de residuos de envases con una cuota de mercado del 31,74% en 2025.

Perspectivas regionales

- Asia Pacífico: mercado más grande; India y China son los principales contribuyentes de residuos plásticos, lo que alimenta la demanda de gestión de residuos.

- América del Norte: Fuertes iniciativas de reciclaje e inversiones gubernamentales impulsan el crecimiento del mercado.

- Europa: el aumento de los residuos de envases reciclados y políticas como el impuesto a los envases de plástico impulsan la expansión del mercado.

- América Latina: Crecimiento impulsado por el aumento de los residuos plásticos de un solo uso y una mayor concienciación.

- Medio Oriente y África: el aumento de los desechos sólidos y la creciente conciencia ambiental de los consumidores crean demanda en el mercado.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La creciente conciencia ambiental y la iniciativa de sostenibilidad impulsan el crecimiento del mercado

La creciente conciencia sobre el impacto ambiental de los residuos de envases es uno de los principales impulsores que impulsa el crecimiento del mercado. Los residuos de envases contribuyen significativamente a la contaminación, especialmente los plásticos, que tardan siglos en descomponerse. A medida que los consumidores y las empresas se vuelven más conscientes del medio ambiente, existe una presión cada vez mayor para reducir los residuos de envases. La preocupación pública por el cambio climático y el agotamiento de los recursos está empujando a los gobiernos, industrias y ONG a buscar alternativas más sostenibles.

Los gobiernos de todo el mundo están implementando regulaciones estrictas para reducir los desechos de envases, incluida la prohibición del plástico, políticas de responsabilidad extendida del productor (EPR) y la implementación de objetivos de reciclaje. La Unión Europea, por ejemplo, se ha fijado objetivos de reciclaje ambiciosos y muchos países han introducido leyes para frenar los plásticos de un solo uso y promover los plásticos reutilizables y reciclables.embalaje. De ahora en adelante, se estudian iniciativas de sostenibilidad y conciencia ambiental cada vez mayores para impulsar el crecimiento del mercado mundial de gestión de residuos de envases.

La creciente demanda del comercio electrónico y el enfoque en la responsabilidad social corporativa (RSC) y la imagen de marca impulsan el crecimiento del mercado

El aumento de las compras en línea ha provocado un aumento significativo de los residuos de envases, ya que los productos deben empaquetarse y enviarse. Las empresas de comercio electrónico están encontrando formas de reducir la generación de residuos a través de los envases, y esto está impulsando la demanda de soluciones de gestión de residuos de envases sostenibles y eficientes. Las empresas están bajo presión para cumplir los objetivos de sostenibilidad establecidos por sus partes interesadas, que incluyen la reducción de residuos, la adopción de modelos de economía circular y el uso de materiales ecológicos. Esta tendencia está llevando a muchas empresas a adoptar prácticas de embalaje más sostenibles, como el uso de materiales reciclables, compostables o biodegradables. Las principales marcas están incorporando iniciativas de reducción de residuos en sus estrategias de sostenibilidad para mejorar su reputación y atraer consumidores conscientes del medio ambiente.

RESTRICCIONES DEL MERCADO

La infraestructura de reciclaje inadecuada y las barreras económicas y de costos obstruyen el crecimiento del mercado

Uno de los principales factores que obstaculizan la industria de gestión de residuos de envases es la ausencia de una infraestructura de reciclaje adecuada, en particular para una clasificación eficaz de los residuos. Los residuos de envases suelen estar compuestos de múltiples materiales (plásticos, metales, papel, etc.) y, si no se clasifican correctamente, pueden provocar contaminación. Los desechos contaminados son mucho más difíciles de reciclar, lo que reduce la eficiencia general de los programas de reciclaje.Embalaje sostenibleLas alternativas, como los materiales biodegradables o reciclables, suelen costar más que los envases de plástico tradicionales. Para los fabricantes, el mayor costo inicial puede ser un factor disuasorio, especialmente cuando intentan seguir siendo competitivos en mercados sensibles a los precios. Por lo tanto, se analizan la infraestructura de reciclaje inadecuada y las barreras económicas y de costos para obstaculizar el crecimiento del mercado.

OPORTUNIDADES DE MERCADO

El cambio hacia una economía circular generará oportunidades de crecimiento

El cambio hacia una economía circular ofrece importantes oportunidades para la gestión de residuos de envases. La reutilización de materiales, el diseño orientado a la reciclabilidad y la creación de sistemas de circuito cerrado para materiales de embalaje pueden reducir los residuos generados en general. Las empresas que invierten en diseño sostenible, infraestructura de reciclaje e innovación en envases pueden obtener una ventaja competitiva en el mercado. Además, las innovaciones en las tecnologías de reciclaje brindan nuevas oportunidades para la gestión de residuos de envases. Por ejemplo, el desarrollo de tecnologías de reciclaje avanzadas, como el reciclaje químico y los polímeros biodegradables, está permitiendo que los materiales de embalaje se reciclen de manera más eficiente. La inversión en infraestructura de reciclaje, incluidas capacidades mejoradas de clasificación, procesamiento y reciclaje, está creando potencial de crecimiento para las empresas de gestión de residuos.

DESAFÍOS DEL MERCADO

Cuestiones regulatorias y de cumplimiento e impacto ambiental del sistema de conversión de residuos en energía (WTE) Desafíos para el crecimiento del mercado

Diferentes regiones y países tienen sus propios marcos regulatorios para la gestión de residuos de envases. La falta de un enfoque global unificado para la gestión de residuos de envases complica los procesos de reciclaje, especialmente para las empresas multinacionales que intentan cumplir con diversas regulaciones. Por ejemplo, las políticas sobre residuos de envases pueden diferir significativamente entre Europa, Estados Unidos y los mercados emergentes. Si bien los sistemas WTE que convierten los residuos de envases en energía pueden reducir el uso de vertederos, también contribuyen a las emisiones y la contaminación del aire. La combustión de materiales de embalaje puede liberar gases nocivos y partículas a la atmósfera, lo que socava algunos de los beneficios ambientales de las tecnologías de conversión de residuos en energía. Estos factores desafían el crecimiento del mercado.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE GESTIÓN DE RESIDUOS DE ENVASES

Cambio hacia sistemas de embalaje de circuito cerrado y sin desperdicioSurge como una tendencia clave

Una tendencia importante es el avance hacia sistemas de embalaje de circuito cerrado, donde los materiales de embalaje se reutilizan, reciclan y se mantienen dentro de una cadena de suministro circular. Esto reduce la necesidad de materias primas vírgenes y disminuye el desperdicio de envases. Empresas como Coca-Cola y Unilever están explorando formas de incorporar envases reutilizables o sistemas de depósito y devolución para hacer más sostenible la gestión de residuos de envases. El movimiento residuo cero está ganando impulso en la industria del embalaje. Las empresas trabajan cada vez más para eliminar los residuos de envases, centrándose en reducir, reutilizar y reciclar materiales de forma integrada. Las tiendas y negocios de basura cero que ofrecen recargas y envases reutilizables son cada vez más populares.

IMPACTO DEL COVID-19

La pandemia de COVID-19 afectó significativamente a los sistemas de gestión de residuos debido a un fuerte aumento de los desechos, predominantemente médicos. Este aumento de residuos supuso un desafío para los sistemas de gestión de residuos existentes. Si bien la gestión adecuada de los residuos es esencial para la salud y la seguridad, durante las pandemias se volvió aún más crucial garantizar que los materiales potencialmente infecciosos se eliminen de forma segura para evitar una mayor transmisión del virus.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de residuo

El predominio del segmento de papel y cartón se debe a su uso en diversas industrias de uso final

Según el tipo de residuo, el mercado se segmenta en plástico, papel y cartón, metal, vidrio y madera.

El papel y el cartón es el segmento de tipo de residuos dominante y se ha analizado que ha sido testigo de un crecimiento masivo durante el período de pronóstico. Los residuos de papel y cartón son una fuente importante de materias primas secundarias como vidrio, madera y plástico. El material se utiliza como fuente secundaria en diversas industrias de uso final, por lo que se generan residuos a gran escala. El segmento representará el 33,50% de la cuota de mercado en 2026.

- Según la Unión Europea, el papel y el cartón fueron los principales materiales de desecho de envases en Europa (34,0 millones de toneladas en 2022), seguidos del plástico (16,1 millones de toneladas).

El plástico es el segundo segmento de tipo de residuo dominante y se espera que crezca rápidamente en los próximos años. Los envases de plástico suponen un gran desperdicio y afectan a los ecosistemas terrestres, de los que todos dependemos, lo que lleva a la eliminación de residuos. Según la Unión Europea, el plástico es el segundo material de desecho de envases (16,1 millones de toneladas).

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por tipo de servicio

El segmento de recolección es un paso importante para la gestión de residuos, lo que impulsa aún más su crecimiento

Según el tipo de servicio, el mercado se segmenta en recolección, transporte, disposición y otros.

La recogida tuvo la mayor cuota de mercado de gestión de residuos de envases en el segmento de tipo de servicio. La recolección de residuos a través de sistemas de recolección por separación en origen es una parte esencial para aumentar la eficiencia de los recursos, cumplir los objetivos de reciclaje y fomentar una economía circular. La recogida de residuos reduce la necesidad de nuevas materias primas, lo que puede provocar deforestación y minería. Mejorar la eficacia de los sistemas de recolección de residuos (WCS) para redirigir más materiales reciclables a la instalación de recuperación de materiales (MRF) correcta en lugar de eliminarlos es un desafío clave de sostenibilidad y el primer paso obvio hacia el logro de los objetivos de reciclaje. La recogida de residuos reduce la cantidad de residuos que acaban en vertederos e incineradoras. Se espera que el segmento capte el 41,63% de la cuota de mercado en 2026.

El tipo de servicio de transporte es el segundo segmento más dominante y pronto crecerá rápidamente. Al transportar eficientemente los desechos a instalaciones apropiadas, se minimiza el riesgo de contaminación por eliminación inadecuada, incluida la contaminación de la tierra y el agua. Es probable que el segmento crezca con una CAGR considerable del 3,48% durante el período previsto (2025-2032).

PERSPECTIVAS REGIONALES DEL MERCADO DE GESTIÓN DE RESIDUOS DE ENVASES

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Packaging Waste Management Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El aumento de los residuos plásticos en los principales países impulsa el crecimiento del mercado en Asia Pacífico

Asia Pacífico mantuvo una fuerte presencia en el mercado global, alcanzando los 30,64 mil millones de dólares en 2025, lo que representa una participación del 31,74%, y se espera que alcance los 32,41 mil millones de dólares en 2026. Los principales países de la región de Asia Pacífico, como India y China, generan desechos plásticos a gran escala. India es uno de los mayores contribuyentes del mundo a la contaminación plástica. Por tanto, el aumento de los residuos plásticos en los países aumenta la necesidad de una gestión adecuada de los residuos, impulsando así el crecimiento del mercado. Se estima que China estará valorada en 10.550 millones de dólares en 2026.

- Según la Organización Plastic for Change, India se ha convertido en el principal contribuyente a la contaminación plástica a nivel mundial, responsable de casi el 20% de los desechos plásticos mundiales. India produce 9,3 millones de toneladas de desechos plásticos cada año, lo que hace que su participación en este desastre ambiental sea mayor que la de regiones enteras.

Se espera que India crezca con una valoración de 8.730 millones de dólares en 2026, mientras que se espera que Japón crezca con 6.060 millones de dólares en el mismo año.

América del norte

Las crecientes iniciativas e inversiones en reciclaje impulsan el crecimiento del mercado norteamericano

En 2025, el mercado de América del Norte ascendió a 23,89 mil millones de dólares, lo que representa el 24,75 % de la demanda global, y se prevé que crezca a 25,07 mil millones de dólares en 2026. Muchas agencias, organizaciones y empresas han aumentado su enfoque en iniciativas e inversiones de reciclaje, lo que está mejorando el crecimiento del mercado en la región de América del Norte. Se prevé que el mercado estadounidense crezca con una valoración de 19.760 millones de dólares en 2026.

- En 2021, la Agencia de Protección Ambiental de EE. UU. lanzó la Estrategia Nacional de Reciclaje, cuyo objetivo es mejorar la infraestructura de reciclaje y minimizar la contaminación en los artículos reciclados. Este programa aboga por avances en la tecnología de separación y reciclaje de residuos, con el objetivo de reciclar 50 millones de toneladas de residuos cada año para 2025. En 2023, la EPA invirtió más de 400 millones de dólares en subvenciones a gobiernos locales para mejorar los procesos de tasas de reciclaje y la eficiencia de la recolección de residuos.

Europa

El aumento de los residuos de envases reciclados impulsa el crecimiento del mercado en Europa

La región de Europa captó el 20,08 % del mercado mundial en 2025, generó 19 380 millones de dólares en ingresos y se prevé que alcance los 20 260 millones de dólares en 2026. Los residuos de envases reciclados se reprocesan y reutilizan a partir de materiales como papel, plástico, vidrio y metal, y aumentan rápidamente en los países europeos. Es probable que el mercado del Reino Unido alcance un valor de mercado de 3910 millones de dólares en 2026. Los envases reciclados utilizan materiales reutilizables pero no son reciclables en sí mismos, por lo que el proceso de gestión de residuos se está volviendo esencial en la región. Las iniciativas para reducir el uso de plástico reciclado también contribuyen al crecimiento del mercado.

- Según la Unión Europea, el volumen de residuos de envases producidos por persona en 2022 cayó un 1,9%. Los residuos de envases valorizados también cayeron un 1,4%, mientras que el reciclaje de residuos de envases experimentó un pequeño aumento del 0,3%. De 2011 a 2022, la cantidad de residuos de envases producidos por persona aumentó significativamente, un 18,7%. Los volúmenes de residuos de envases valorizados y reciclados aumentaron aún más significativamente, un 20,1% y un 20,7%, respectivamente.

- El Impuesto sobre Envases de Plástico, introducido en abril de 2022, sigue afectando a las empresas que utilizan envases de plástico. El impuesto se dirige a los envases con menos del 30 % de plástico reciclado, lo que anima a las empresas a reconsiderar sus materiales y enfoques de embalaje.

Se prevé que Alemania tendrá un valor de 4.470 millones de dólares en 2026, mientras que se espera que Francia alcance los 2.990 millones de dólares en 2025.

América Latina

El aumento del desperdicio de plástico de un solo uso impulsa el crecimiento del mercado en América Latina

En 2025, América Latina representó 14.030 millones de dólares, lo que representa el 14,53% del mercado mundial, y se prevé que crezca a 14.550 millones de dólares en 2026. La región experimentará un crecimiento constante en el período proyectado. Esta región está experimentando un rápido aumento de los residuos de un solo uso. La creciente demanda de sistemas de gestión de residuos de envases de los principales países impulsa así el crecimiento del mercado.

- Según la Organización Iniciativa Verde, Brasil genera aproximadamente 11,3 millones de toneladas de residuos plásticos al año, lo que lo convierte en el cuarto mayor productor de residuos plásticos a nivel mundial. El país produce alrededor de 500 mil millones de artículos de plástico de un solo uso cada año, de los cuales el 87% es material de embalaje.

Medio Oriente y África

El aumento de la concienciación de los consumidores y los residuos sólidos fomenta el crecimiento del mercado en Oriente Medio y África

El mercado de Oriente Medio y África representó 8.600 millones de dólares en 2025, lo que representa el 8,91% de la industria mundial, y se espera que alcance los 8.870 millones de dólares en 2026. Se espera que el mercado de Oriente Medio y África crezca significativamente. Existe una necesidad urgente de mejorar las iniciativas de reciclaje, mejorar la infraestructura de gestión de residuos y regulaciones más estrictas para abordar los residuos de envases en Medio Oriente y África. La región enfrenta importantes desafíos en la gestión de residuos de envases, particularmente plásticos, debido al aumento de los residuos sólidos. Los consumidores están muy preocupados por los residuos, lo que aumenta la necesidad de una gestión adecuada de los mismos. Se prevé que Arabia Saudita alcance los 3.070 millones de dólares en 2025.

- Según la Organización KAPSARC, Arabia Saudita genera más de 110 millones de toneladas de desechos al año, y casi la mitad proviene de ciudades importantes como Riad (21%), Jeddah (14%) y Dammam (8%). Entre principios de 2020 y mediados de 2021, la capacidad de reciclaje de Arabia Saudita cubrió solo el 5% de sus residuos totales, incluidos plásticos, metales y papel. El 64% de los consumidores sauditas están preocupados por la contaminación ambiental y el desperdicio de alimentos.

PAISAJE COMPETITIVO

JUGADORES CLAVE DE LA INDUSTRIA

Participantes clave del mercado serán testigos de importantes oportunidades de crecimiento con lanzamientos de nuevos productos

El mercado mundial de gestión de residuos de envases está muy fragmentado y es competitivo. Algunos actores importantes dominan el mercado ofreciendo soluciones de embalaje innovadoras en la industria del embalaje. Estos importantes actores del mercado se centran constantemente en ampliar su base de clientes en todas las regiones innovando su gama de productos existente. El informe de mercado también destaca los desarrollos clave de los fabricantes.

Los principales actores de la industria incluyen Waste Mission, BEWI, Frigorífico Allana Pvt. Limitado. Ltd., Bayer AG, ITENE, Merivaara Corporation y otros. Muchas otras empresas que operan en el mercado se centran en escenarios de mercado y ofrecen soluciones de embalaje avanzadas.

Lista de las empresas clave perfiladas en el informe:

- Misión de residuos(Reino Unido)

- BEWI(Austria)

- Frigorífico Allana Pvt. Ltd. Ltd. (Austria)

- Bayer AG (Austria)

- ITENE(Austria)

- Corporación Merivaara(Austria)

- Soluciones de reciclaje de Greenbank (Reino Unido)

- Stevcon Embalaje y Logística Ltd (Austria)

- JBS (Austria)

- WM Propiedad Intelectual Holdings, L.L.C. (A NOSOTROS.)

- PreZero Internacional (Austria)

- Affordable Waste Management Ltd. (Austria)

- Biffa (Reino Unido)

- Recuperación de materiales (Reino Unido)

- Gestión de residuos sin Wan (Australia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En diciembre de 2024,Bisleri Internacional Pvt. Limitado. Ltd, en colaboración con Sampurn(e)arth Environment Solutions Pvt. Limitado. Ltd. y Mineral Foundation of Goa, lanzan un centro de instalación de recuperación de materiales (MRF) en Harvalem, Goa. La instalación está diseñada para procesar 360 toneladas de residuos plásticos cada año. El programa 'Botellas para el Cambio' de Bisleri busca reducir los residuos plásticos en los vertederos y fomentar un ecosistema más limpio y sostenible en la zona. La instalación se centrará principalmente en promover la separación 100% de residuos plásticos en origen, comenzando por la zona de Curchorem-Cacora.

- En octubre de 2024,En la feria PPMA, Waste Mission, una destacada empresa de gestión de residuos del Reino Unido, presentó su portal de gestión de residuos hecho a medida. Esta plataforma de vanguardia está diseñada exclusivamente para clientes contratados, lo que les permite manejar sus residuos de manera más eficiente y sostenible que nunca, mientras los mantiene informados sobre los flujos de residuos, el cumplimiento y los objetivos ESG.

- En junio de 2024,Waste Management, Inc. y Stericycle declararon que habían llegado a un acuerdo definitivo mediante el cual WM compra las acciones restantes de Stericycle por 62,00 dólares estadounidenses por acción en efectivo, lo que significa un valor empresarial total de aproximadamente 7,2 mil millones de dólares, lo que representa alrededor de 1,4 mil millones de dólares de la deuda neta de Stericycle. La adquisición de Stericycle representa un paso importante para promover este compromiso, ya que amplía nuestra gama de servicios, uniendo al principal actor en residuos sólidos con una empresa líder en gestión regulada de residuos médicos.

- En noviembre de 2023,En consonancia con el Día del Reciclaje de Estados Unidos, la Agencia de Protección Ambiental de EE. UU. (EPA) reveló que 59 beneficiarios recibirán más de 60 millones de dólares en subvenciones de Infraestructura de Reciclaje de Residuos Sólidos (SWIFR) para tribus y consorcios intertribales, junto con 25 beneficiarios que obtendrán más de 33 millones de dólares en subvenciones de Educación y Divulgación sobre el Reciclaje (REO). Estos fondos, que forman parte de la iniciativa Invertir en Estados Unidos del presidente Biden, un aspecto fundamental de la Bidenómica, mejorarán la infraestructura de reciclaje y la educación para los sistemas de gestión de residuos en todo el país.

- En noviembre de 2021,Waste Management anunció una inversión de 200 millones de dólares en infraestructura de reciclaje en 2022, lo que elevará la inversión total de la compañía en instalaciones de reciclaje nuevas y mejoradas a más de 700 millones de dólares desde 2018. A medida que crece la demanda de productos que contienen materiales reciclados, la inversión permitirá a WM recolectar más materiales reciclables y mejorar la accesibilidad al reciclaje para sus clientes. En los últimos dos años, WM ha lanzado nuevas instalaciones de recuperación de materiales (MRF) en Chicago, Salt Lake City, Raleigh, Carolina del Norte y Sun Valley, California.

ANÁLISIS DE INVERSIÓN Y OPORTUNIDADES

En marzo de 2024, Nestlé declaró una inversión de 7 millones de libras esterlinas en una nueva instalación de reciclaje que procesa plásticos flexibles. Esta iniciativa ofrece capacitación laboral, fomenta la educación de los consumidores sobre reciclaje e implementa infraestructura de recolección de residuos en 11 estados brasileños. Los proyectos de colaboración en materia de recogida de residuos apoyados por Nestlé en Brasil también empoderan a más de 8.000 profesionales del reciclaje.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis de mercado detallado. La descripción general del mercado de gestión de residuos de envases también se centra en aspectos clave, como los principales actores clave, el panorama competitivo, los tipos de productos/servicios, los segmentos de mercado, el análisis de las cinco fuerzas de Porter y los segmentos líderes del producto. Además, el informe ofrece información sobre las tendencias del mercado de gestión de residuos de envases y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que han contribuido a la inteligencia y el crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,26% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de residuo

|

|

Por tipo de servicio

|

|

|

Por región

|

Preguntas frecuentes

Según el estudio de Fortune Business Insights, el tamaño del mercado fue de 96,53 mil millones de dólares en 2025.

Es probable que el mercado crezca a una tasa compuesta anual del 5,26% durante el período previsto.

El segmento de residuos de papel y cartón lideraba el mercado.

El tamaño del mercado de Asia Pacífico se situó en 30.640 millones de dólares en 2025.

Los impulsores clave del mercado son la creciente conciencia ambiental y las iniciativas de sostenibilidad, y la creciente demanda del comercio electrónico y el enfoque en la responsabilidad social corporativa (RSC) y la imagen de marca.

Algunos de los principales actores del mercado son Waste Mission, BEWI, Frigorifico Allana Pvt. Limitado. Ltd., Bayer AG, ITENE, Merivaara Corporation y otros.

Se espera que el tamaño del mercado mundial alcance los 152.440 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.