Tamaño del mercado de pasajeros a carguero, participación y análisis de la industria, por tipo de construcción (nueva construcción y reacondicionada), por modelo de avión (de cuerpo estrecho, de cuerpo ancho y jets regionales), por equipamiento (equipamiento de ranura/retro y equipamiento de línea) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

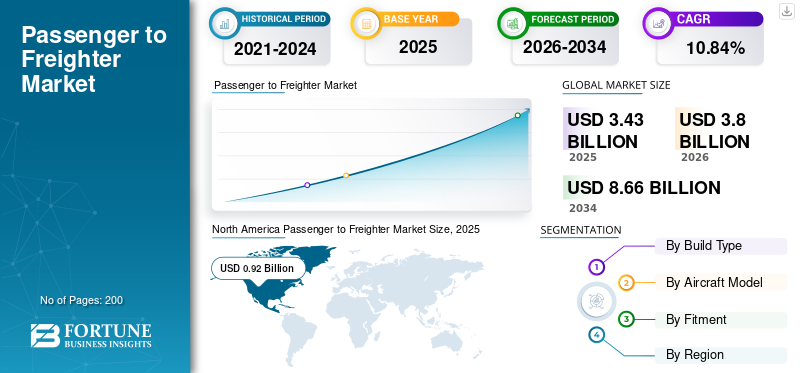

El tamaño del mercado mundial de pasajeros a cargueros se estimó en 3.430 millones de dólares en 2025 y se prevé que alcance los 3.800 millones de dólares en 2026 y los 8.660 millones de dólares en 2034, creciendo a una tasa compuesta anual del 10,84% entre 2026 y 2034. América del Norte dominó el mercado de pasajeros a cargueros con una cuota de mercado del 26,83% en 2025.

Cuando un avión de pasajeros alcanza su edad o ha completado su servicio operativo como avión de pasajeros, se desguaza o se convierte en un avión de carga. Convertir un avión de pasajeros en un carguero es una forma de extender la vida económica de un avión. Un número importante de aerolíneas de carga han optado por operar directamente aviones de carga modificados. El carguero modificado cumple con la alta seguridad de transporte requerida, es más económico para la empresa y logra el mismo volumen de ventas sin utilizar el carguero en serie, más caro.

Principalmente, una conversión de pasajeros a carguero (P2F) implica cambiar la misión y configuración de la aeronave y adaptarla a un nuevo mercado, modificaciones estructurales importantes según sea necesario para la nueva configuración, instalación de sistemas específicos según sea necesario para las nuevas misiones y certificación: STC (Certificado de tipo suplementario) o modificación de un Certificado de tipo (TC). Las conversiones P2F las llevan a cabo fabricantes de aviones (OEM), contratistas externos o empresas independientes que celebran acuerdos de cooperación con el OEM.

Descargar muestra gratuita para conocer más sobre este informe.

Panorama y aspectos más destacados del mercado de pasajeros a cargueros

Tamaño del mercado y pronóstico:

- Tamaño del mercado en 2025: 3.430 millones de dólares

- Tamaño del mercado en 2026: 3.800 millones de dólares

- Tamaño del mercado previsto para 2034: 8.660 millones de dólares

- CAGR: 10,84% de 2026 a 2034

Cuota de mercado:

- América del Norte dominó el mercado de pasajeros a cargueros con una participación del 26,83% en 2025, impulsada por un sólido crecimiento del comercio electrónico, una fuerte demanda de carga aérea y la expansión de las instalaciones de conversión por parte de los principales fabricantes de equipos originales (OEM) y proveedores de MRO.

- Por modelo de avión, los aviones de fuselaje estrecho (B737-800, A321P2F) representaron la mayor proporción y se espera que mantengan el dominio debido a su rentabilidad e idoneidad para el comercio electrónico y las rutas de carga regionales.

Aspectos destacados clave del país:

- Estados Unidos: El estímulo gubernamental y el aumento del comercio electrónico durante la COVID-19 aceleraron la conversión de pasajeros a aviones de carga, y Boeing amplió sus instalaciones, incluida una nueva planta en Costa Rica.

- China: Liderando la demanda P2F a través de la infraestructura de la Franja y la Ruta y el crecimiento del comercio; Se están llevando a cabo múltiples programas de conversión para los modelos B737 y A321.

- India: Indigo lanzó su primer carguero exclusivo (A321P2F) en 2022, ampliando los servicios de carga en rutas nacionales e internacionales.

- Europa (Alemania, Reino Unido, Francia): los programas liderados por Airbus, como las conversiones del A320/A321P2F y del A330P2F, impulsan el crecimiento del mercado, respaldado por una mayor adopción de aviones de carga reacondicionados.

TENDENCIAS Del Mercado De Pasajeros A Cargueros

Descargar muestra gratuita para conocer más sobre este informe.

La creciente aparición de aerolíneas comerciales en los servicios de transporte de carga es una tendencia destacada del mercado

La creciente aparición de aerolíneas comerciales en el negocio del transporte de carga ha cambiado los escenarios del mercado para los operadores de carga en todo el mundo. No era nuevo que las aerolíneas comerciales brindaran servicios de transporte tanto de pasajeros como de carga, pero durante la pandemia de COVID-19, cuando hubo una disminución repentina en el tráfico de pasajeros, los principales operadores aéreos dependieron del transporte de carga, incluidos suministros médicos y alimentarios, en todo el mundo.

- América del Norte fue testigo de un crecimiento del mercado de pasajeros a cargueros de 470 millones de dólares en 2020 a 610 millones de dólares en 2021.

Estos servicios de transporte de carga dieron a algunas aerolíneas la chispa para comenzar con servicios de carga y adquirir sus propios aviones de carga convertidos para expandir su negocio en el negocio de las aerolíneas comerciales. Por ejemplo, la principal aerolínea india, Indigo, dependía del transporte de carga para continuar con sus operaciones en el momento de la pandemia. La aerolínea utilizó compartimentos de pasajeros para transportar la carga, ya que no tenía aviones dedicados a servicios de transporte de carga. Pero recientemente, en octubre de 2022, la aerolínea Indigo ingresó al segmento de carga dedicada al dar la bienvenida a su primer avión exclusivamente de carga, un Airbus A321P2F.

Indigo recibirá tres A321 más convertidos y planea utilizar el avión para misiones tanto nacionales como internacionales.

FACTORES IMPULSORES

Aumento de la infraestructura de instalaciones de conversión de aeronaves por parte de actores clave debido a la mayor demanda de espacios de conversión para impulsar el crecimiento del mercado

Debido al aumento de la demanda de conversión de pasajeros a aviones de carga, los actores clave involucrados en el mercado se centran en la conversión de aviones de fuselaje estrecho estándar y más pequeños. Este avión será nuevo en el negocio de conversión y requerirá una instalación de conversión de nueva construcción.

En junio de 2022, Embraer firmó su primer contrato en firme para la conversión de 10 E-jets en cargueros con un cliente no revelado. Se espera que la entrega del carguero comience en 2024. Se espera que esta conversión se realice en las instalaciones del fabricante en Brasil e incluirá la modificación de la puerta frontal de la cubierta principal, el refuerzo de la puerta de la cabina, la adaptación de un sistema de detección de humo y cambios en el sistema de gestión del aire interior.

Además, con el aumento de la demanda de conversión de P2F, muchos actores clave se centran en desarrollar nuevas instalaciones y mejorar su capacidad de conversión. Por ejemplo,

- En mayo de 2021, Israel Aerospace Industries (IAI) anunció la apertura de una nueva instalación para la conversión del Boeing 777-ERSF de P2F con Sharp Technics en el aeropuerto de Incheon de Corea del Sur. IAI ha firmado un Memorando de Acuerdo (MoA) con el Aeropuerto Internacional de Incheon y Sharp Technics para establecer un sitio de conversión de pasajeros a carguero en Corea del Sur.

Elbe Flugzeugwerke sigue ampliando sus capacidades. Para 2024, aumentará su capacidad actual hasta el punto de que podrá producir alrededor de 60 aviones convertidos por año (unas 30 conversiones para el A330 y el nuevo A321 de fuselaje estrecho) frente a las 19 conversiones que espera realizar este año.

Un número creciente de aviones convertidos en adopción en lugar de nuevos cargueros para impulsar el crecimiento del mercado

Los operadores de carga de todo el mundo tienen prisa por encontrar un carguero recién convertido y no escatimarán esfuerzos para encontrar un carguero P2F que se adapte exactamente a sus necesidades. Además, estos cargueros P2F revolucionan el mercado de los cargueros ya que cumplen con todos los requisitos reglamentarios, lo que los convierte en la opción perfecta para los operadores de transporte.

El tipo más popular en el principal segmento de conversiones de fuselaje estrecho es el avión de pasajeros B737-800, con 36 unidades convertidas en 2021, frente a las 27 de 2020. Además, el avión de pasajeros B757-200 sigue siendo la primera opción para la conversión en el segmento de fuselaje grande y estrecho, con ocho unidades convertidas hasta ahora en 2021, después de 10 en 2020.

Otros actores clave, como Airbus, también han comenzado a ganar cuota de mercado en esta industria con los programas Airbus P2F.

- Por ejemplo, en marzo de 2022, Airbus carguero conversiones anunció que recibió el Certificado de tipo suplementario (STC) de la Agencia de Seguridad Aérea de la Unión Europea (EASA) para su avión A320 P2F de versión principal.

El prototipo es el primer avión A320P2F desarrollado en el mundo y se une a la familia del programa Airbus P2F, que incluye A330-200P2F, A330-300P2F y A321P2F. El A320P2F puede acomodar 10 contenedores y una ranura para palés en la cubierta principal y 7 ranuras para contenedores en la cubierta inferior. Con una carga útil total de hasta 21 toneladas, el carguero tiene una eficiencia de carga del 85%.

FACTORES RESTRICTIVOS

Las ranuras de conversión con sobreventa y los retrasos en los aviones obstaculizan el crecimiento del mercado durante el período de pronóstico

Convertir aviones de pasajeros en vehículos de carga es un proceso de ingeniería complejo y cada avión y tipo de avión es único. El proceso de conversión requiere una gran cantidad de mano de obra, recursos y tiempo, lo que genera retrasos y retrasos en los cargueros convertidos. Además, debido al aumento de la demanda de cargueros convertidos, los actores clave involucrados en el mercado ahora tienen overbooking con espacios de conversión, lo que obstaculiza el crecimiento del mercado.

El cuello de botella en el suministro de aviones P2F se produce en la etapa de conversión, con la accesibilidad de las franjas horarias en la mayoría de las instalaciones de conversión clave reservadas hasta 2024 y 2026 en algunos casos.

Las plantas de conversión se están ampliando y se están construyendo otras nuevas, pero estas iniciativas llevan tiempo. Por ejemplo, Boeing ampliará su negocio de conversión construyendo una instalación de pasajeros a carga en Costa Rica. Está previsto que la planta entre en funcionamiento en algún momento de 2023.

Hubo informes de aeronaves que se pensaba que llevaban mucho tiempo retiradas y que estaban siendo devueltas al servicio para su conversión. Además, Boeing predice que el mercado general de carga crecerá un 4% anual durante los próximos 20 años, lo que dará como resultado una flota de cargueros un 60% más grande.

Obtener y contratar personal cualificado también es una cuestión importante para los centros de conversación, especialmente durante las restricciones de viaje. Por lo tanto, países de todo el mundo están desarrollando sus propias estrategias para vivir con COVID-19.

ANÁLISIS DE SEGMENTACIÓN

Por análisis de tipo de construcción

El segmento reacondicionado dominó el mercado en 2021 debido a la alta inversión para ampliar las capacidades de conversión por parte de los actores clave

Por tipo de construcción, el mercado se divide en obra nueva y reformada. El segmento reacondicionado dominó el mercado en 2021. El aumento de la demanda de transporte de carga aérea de emergencia, el suministro de medicamentos, el aumento del comercio electrónico y otros durante la pandemia de COVID-19 generó una necesidad emergente de desarrollo de instalaciones de conversión para satisfacer la demanda de la industria de la aviación. Debido a esto, ha habido un aumento en la inversión por parte de los principales proveedores de servicios OME y MRO para ampliar la conversión de aviones de carga. Estos factores impulsarán el crecimiento del mercado P2F.

Se prevé que el segmento de nueva construcción sea testigo de un aumento significativo en la CAGR debido al aumento de la capacidad de producción de los principales actores.

- En abril de 2022, los tres cargueros Maersk Air Cargo Boeing B767-300F recién construidos serán desplegados por la aerolínea de carga Amerijet, con sede en Miami, en rutas entre EE. UU. y China a partir de este otoño. Tres de los nuevos cargueros B767-300 se sumarán a las operaciones entre Estados Unidos y China, inicialmente a cargo de operadores externos. Se espera que el nuevo avión opere desde finales de 2022 hasta 2024.

Por análisis de modelo de aeronave

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El cuerpo estrecho crecerá a la CAGR más alta debido al amplio uso en el comercio electrónico durante el período de pronóstico

Según el modelo de avión, el mercado se segmenta en aviones de fuselaje estrecho, de fuselaje ancho y regionales. Se espera que el segmento de carrocería estrecha domine el mercado debido a su amplia gama de aplicaciones en el sector del comercio electrónico. Además, la conversión de un solo pasillo es económica y cuesta menos que la conversión de un avión de fuselaje ancho. Además, la conversión de aviones de fuselaje ancho experimentará un crecimiento significativo. El crecimiento del segmento se debe al aumento de los contratos para la conversión a fuselaje ancho. Por ejemplo, en noviembre de 2021, el Grupo de Aviación de Industrias Aeroespaciales de Israel (IAI) firmó un contrato con World Star Aviation para convertir 10 aviones de pasajeros B737-800 en cargueros. La conversión de carga se llevará a cabo en Bedek Lingyun (Yichang) Aircraft Maintenance Engineering Co., Ltd (Belinco) en la ciudad de Yichang, provincia de Hubei, China, y una subsidiaria de propiedad parcial de IAI.

- El segmento de carrocería estrecha aportará una cuota del 56,41% en 2025.

Por análisis de ajuste

El segmento de accesorios para tragamonedas/retro crecerá a su CAGR más alto debido al aumento en la demanda de los proveedores de servicios MRO durante el período de pronóstico

Según el equipamiento, el mercado se segmenta en equipamiento de ranura/retro y equipamiento de línea. Se espera que el segmento de slot/equipamiento retro se vuelva dominante en el mercado debido al mayor enfoque de los proveedores de MRO para ingresar al mercado de cargueros. Por ejemplo, en abril de 2022, se inauguró la primera línea de conversión de un Boeing Conversion Freighter (BCF) 767-300 de China en el campus de Guangzhou Aircraft Maintenance Engineering Company (GAMECO).

Se prevé que el segmento de equipamiento de líneas muestre un crecimiento notable durante el período previsto debido a la alta inversión por parte de fabricantes de equipos originales como Airbus y Boeing. En diciembre de 2021, Elbe Flugzeugwerke (EFW), una empresa conjunta establecida por Airbus y ST Engineering, voló su primer carguero A320P2F convertido a P2F desde las instalaciones de ST en el Parque Aeroespacial Seletar de Singapur. El vuelo siguió a un proceso de modernización de ocho meses en el que la empresa conjunta realizó varios cambios, incluida la adición de puertas de carga en la cubierta principal.

ANÁLISIS REGIONAL

North America Passenger to Freighter Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

La región global se estudia en América del Norte, Europa, Asia Pacífico, Medio Oriente y el resto del mundo.

América del norte

América del Norte dominó el mercado con una valoración de 920 millones de dólares en 2025 y 1.020 millones de dólares en 2026. Se prevé que América del Norte muestre un aumento significativo en el mercado de conversión de cargueros durante el período previsto. En 2020 y 2021, la demanda interna en Estados Unidos aumentó dramáticamente con el crecimiento sin precedentes del comercio electrónico generado por la falta de movilidad de los consumidores y una gran inyección de estímulo gubernamental. Esto provocó un aumento de la demanda de aviones de carga. Debido a esto, se prevé que el mercado en la región de América del Norte crezca durante el período de pronóstico.

Europa

Durante el período previsto, se prevé que el mercado europeo crezca significativamente. Europa tiene la segunda mayor cuota de mercado con países como el Reino Unido, Alemania y Francia. El crecimiento en el segmento se debe al aumento en la adopción de la conversión de pasajeros a aviones de carga debido a las ventajas económicas, el bajo costo y el aumento de la vida económica de las aeronaves. Además, en mayo de 2021, Elbe Flugzeugwerke GmbH, una empresa conjunta entre ST Engineering y Airbus, se complace en anunciar que el avión Airbus A321 P2F será entregado por nuevos clientes a GTLK Europe, una empresa de arrendamiento líder a nivel mundial con sede en Dublín, Irlanda, que se sabe que ordenó cuatro modificaciones. Tres de los cuatro aviones han sido aprobados para modificaciones este año, y su cuarta modificación está prevista para 2022.

Asia Pacífico

Se espera que Asia Pacífico muestre el mayor dominio durante el período previsto en el mercado. Asia Pacífico debería ser el mercado de P2F debido a la expansión del comercio internacional, el aumento de las actividades de carga aérea y otros.

- En octubre de 2022, Pradhan Air Express operó su primer vuelo comercial de carga utilizando su propio avión. Este también es el primer desvío de carga del A320 del mundo. El A320-200 (P2F) completó su primer servicio aéreo el 1 de octubre de 2022, volando entre el Aeropuerto Internacional de Delhi - Aeropuerto Internacional de Mumbai - Delhi. Los vuelos de Delhi a Hanoi, Vietnam, comenzaron el 9 de octubre.

- En septiembre de 2022, la aerolínea india Indigo lanzó el primer avión de carga convertidor A321 P2F. La introducción del A321 P2F ayudará a la aerolínea a ofrecer servicios de carga tanto en rutas nacionales como internacionales.

Oriente Medio

Se espera que la región de Oriente Medio sea testigo de un crecimiento moderado durante el período previsto. Según la IATA, el volumen anual de pasajeros de las aerolíneas de Oriente Medio en 2021 fue un 71,6% inferior al de 2019. La región alberga varias aerolíneas destacadas de servicio completo que operan rutas de larga distancia, incluidas Emirates, Etihad Airways y Qatar Airways. Sufrió enormes pérdidas debido al bloqueo fronterizo. Por este motivo, la demanda de aviones de carga aumentó durante la pandemia. Se espera que el mercado registre una demanda agresiva para superar grandes pérdidas.

Según el análisis regional del resto del mundo, se espera que el mercado experimente un lento crecimiento en 2022-2029 debido a la inversión limitada en este mercado. En agosto de 2021, Ethiopian Airlines Group, en asociación con Israel Aerospace Industries (IAI), establecerá un programa global de conversión de carga estándar para convertir los B767-300ER en un servicio de carga exclusivo. El centro de conversión de carga comenzará sus primeras operaciones con tres de sus B767-300 de Ethiopian Airlines. El centro del aeropuerto de Addis Abeba amplía sus servicios a todas las aerolíneas de África y la región en general. Se prevé que estos acontecimientos impulsen el crecimiento del mercado de pasajeros a cargueros en el resto del mundo.

JUGADORES CLAVE DE LA INDUSTRIA

Aumento de la capacidad de producciónde pasajeros a carguero debido al aumento de la demanda para impulsar el crecimiento del mercado

El panorama competitivo del mercado muestra el dominio de jugadores selectos como Aeronautical Engineers Inc., Airbus, Elbe Flugzeugwerke GmbH y otros. Estas empresas se centran en el diseño y desarrollo de conversiones P2F para impulsar el crecimiento del mercado. Además, debido a la fuerte demanda para convertir aviones de carga, los actores clave se centran en obtener certificaciones y aprobaciones de EASA y FAA para mejorar la capacidad de conversión de aviones P2F mediante varios tipos de modelos de aviones. Por ejemplo, en marzo de 2022, Embraer lanzó un programa de conversión de aviones de carga para aviones E-190 y E-195 con São José dos Campos, una empresa con sede en Brasil.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- AerCap(Irlanda)

- Ingenieros aeronáuticos, Inc.(A NOSOTROS.)

- Airbus SE(Países Bajos)

- Compañía Boeing (EE. UU.)

- Bombardier, Inc. (Canadá)

- Elba Flugzeugwerke GmbH(Alemania)

- Embraer SA (Brasil)

- Grupo HAECO (Hong Kong)

- Soluciones de aviones de precisión (EE. UU.)

- Ingeniería ST (Singapur)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- febrero 2022 -ST Engineering anunció que su empresa había firmado un acuerdo para arrendar hasta cinco aviones Airbus A320 P2F a Vaayu Group (Vaayu). Astral Aviation, una de las aerolíneas de carga de más rápido crecimiento del mundo con sede en Nairobi, Kenia, será el operador de lanzamiento de los dos primeros de los cinco aviones A320P2F al subarrendarlos a Vaayu.

- febrero 2022 -Boeing y ST Engineering anunciaron que planean crear una nueva línea 767-300 Boeing Converted Freighter (BCF) en las instalaciones de Guangzhou.

- Septiembre 2022– Boeing entregó el 737-800 Boeing Converted Freighter (BCF) número 100 contratado a AerCap, uno de los arrendadores más grandes del mundo. El 737-800BCF número 100 se convirtió en Boeing Shanghai Aviation Services (BSAS), sede de la primera línea de conversión del 737-800BCF.

- febrero 2021- Aero Capital Solutions adjudicó un contrato a Aeronautical Engineers Inc. para convertir 10 Boeing 787-800 en cargueros. Este contrato es el pedido individual más grande para AEI.

- abril 2021- GA Telesis LLC adjudicó un contrato con cuatro pedidos adicionales de conversiones de carguero 737-800SF con Aeronautical Engineers, Inc. El primer contrato fue para dos conversiones de pasajeros a carguero, que se completaron en marzo y se entregaron a aerolíneas etíopes.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

El informe proporciona información detallada del mercado y se centra en aspectos como el tipo de construcción, el modelo de avión, el equipamiento y los actores clave. Además, el informe proporciona información sobre las tendencias de pasajeros a cargueros, el panorama competitivo, la competencia del mercado, los precios de los productos y las condiciones del mercado. Además de los factores mencionados anteriormente, incluye varios factores que han ido contribuyendo al dimensionamiento del mercado global en los últimos años.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de construcción, modelo de aeronave, equipamiento y geografía |

|

Por tipo de construcción

|

|

|

Por modelo de avión

|

|

|

|

Por Mueble

|

|

|

Por Geografía

|

|

|

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de pasajeros a cargueros se valoró en 3.430 millones de dólares en 2025 y se prevé que crezca a 8.660 millones de dólares en 2034, exhibiendo una tasa compuesta anual del 10,84% durante el período previsto.

Con una tasa compuesta anual del 10,84%, el mercado exhibirá un rápido crecimiento durante el período previsto (2026-2034)

El mercado está impulsado por la creciente demanda del comercio electrónico, la expansión de las instalaciones de conversión de aviones y la creciente necesidad de un transporte de carga rentable. Las aerolíneas están convirtiendo aviones de pasajeros más antiguos en aviones de carga para extender su vida operativa y generar nuevas fuentes de ingresos.

América del Norte lideró el mercado en 2025 con una participación del 26,83%, impulsada por la fuerte demanda de carga aérea, el rápido crecimiento del comercio electrónico y las inversiones en instalaciones de conversión por parte de los principales fabricantes de equipos originales y proveedores de MRO.

Se prefieren los aviones de fuselaje estrecho como el B737-800 y el A321P2F debido a su rentabilidad, idoneidad para rutas regionales y de comercio electrónico y mayor disponibilidad para la conversión en comparación con los aviones de fuselaje ancho.

La conversión de pasajeros a avión de carga (P2F) implica reconfigurar un avión de pasajeros retirado para uso de carga. Incluye modificaciones estructurales importantes, instalaciones de sistemas de carga y certificación (STC o enmienda TC), realizadas por OEM o empresas de conversión especializadas.

Los actores clave incluyen Boeing, Airbus, Aeronautical Engineers Inc., Elbe Flugzeugwerke, Embraer y ST Engineering, todos los cuales están expandiendo sus programas de conversión de aviones de carga a nivel mundial.

Las tendencias clave incluyen la entrada de aerolíneas comerciales en las operaciones de carga, la creciente demanda de logística de comercio electrónico y el desarrollo de programas de conversión de próxima generación, como los cargueros A320P2F y E-Jet.

Los desafíos incluyen espacios de conversión sobrevendidos, mano de obra calificada limitada, retrasos en los aviones y requisitos de ingeniería complejos para cada tipo de avión único, lo que retrasa las entregas y aumenta los costos.

Se espera que la demanda de conversiones P2F aumente de manera constante hasta 2034, con aviones de fuselaje estrecho liderando el crecimiento debido a la creciente necesidad de soluciones rentables de carga regional y exprés.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.