Tamaño del mercado de protección pasiva contra incendios, participación y análisis de la industria, por producto (materiales cementantes, revestimientos intumescentes, revestimientos ignífugos y otros), por industria de uso final (petróleo y gas, infraestructura y construcción, industrial, transporte y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

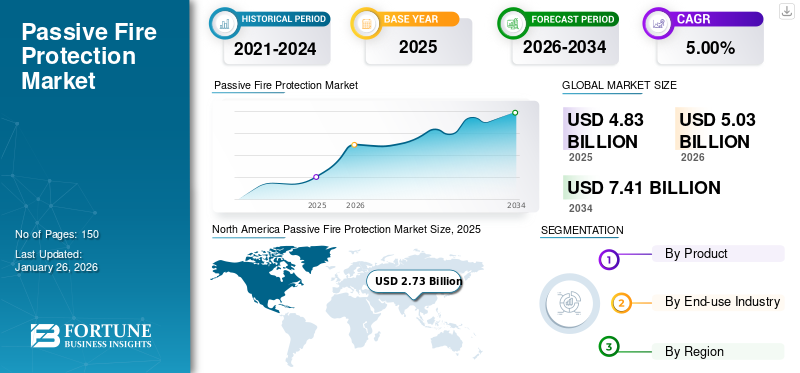

El tamaño del mercado mundial de protección pasiva contra incendios fue de 4,83 mil millones de dólares en 2025 y se prevé que crezca de 5,03 mil millones de dólares en 2026 a 7,41 mil millones de dólares en 2034 a una tasa compuesta anual del 5,00% durante el período previsto (2026-2034). América del Norte dominó el mercado de protección pasiva contra incendios con una participación de mercado del 56,50% en 2025. Además, se prevé que el mercado de protección pasiva contra incendios en los EE. UU. crezca significativamente, alcanzando un valor estimado de USD 2.956,3 millones para 2032, impulsado por las estrictas normas de seguridad contra incendios y el creciente desarrollo de infraestructura en los EE. UU.

Se prevé que el aumento de las inversiones de las empresas de petróleo y gas en exploración y producción, así como los desarrollos tecnológicos, impulsen este mercado durante el período previsto. Como. El sector del petróleo y el gas exige recubrimientos de prevención pasiva de incendios en la protección de equipos y otras aplicaciones en tierra y mar. Además, se prevé que el aumento de la demanda de sectores de uso final como la edificación y el transporte impulse el mercado.

La COVID-19 tuvo una influencia significativa en el sector de la construcción a principios de 2020. La mayoría de los proyectos de construcción se paralizaron y no se proporcionaron actualizaciones adicionales. Sin embargo, el impacto en el sector de la construcción difirió en diferentes partes del mundo. Al mismo tiempo, el sector de la construcción en Estados Unidos ha sido testigo de despidos masivos. La actividad de la construcción en el sur de Europa cayó entre un 60 y un 70 por ciento.

Descargar muestra gratuita para conocer más sobre este informe.

Tendencias del mercado de protección pasiva contra incendios

El uso creciente de baterías de iones de litio para vehículos eléctricos es una tendencia destacada

Vehículos eléctricos (EV)se están volviendo inmensamente populares en todo el mundo. Esto se debe principalmente a la calidad del aire y las restricciones ambientales, así como a la demanda de los clientes y a los dispositivos de almacenamiento de energía recargables menos costosos. Además, importantes avances han hecho que muchos dispositivos de almacenamiento, en particular los de la familia de iones de litio, sean adecuados para su uso en vehículos. A medida que más vehículos de carretera propulsados por LIB entren en funcionamiento en todo el mundo, se espera que aumente su papel en los incidentes de tráfico. Para las personas que sufren o reaccionan ante accidentes en vehículos con combustible convencional, el sistema de almacenamiento de energía a bordo es un elemento peligroso.

Si bien los peligros asociados con los automóviles convencionales están bien definidos y son bien aceptados en la sociedad, los vehículos de carretera propulsados por LIB requerirán más tiempo y educación para alcanzar este nivel de comodidad. Cuando se trata de vehículos eléctricos, existe la posibilidad de que la LIB se vuelva a encender después de haber estado dañada durante un período prolongado o después de apagarse. Este problema afecta no sólo a los bomberos sino también a las personas que trabajan con vehículos eléctricos averiados en remolques, talleres, desguaces o reciclaje. La demanda mundial de vehículos de carretera propulsados por baterías de iones de litio sigue aumentando.

- América del Norte fue testigo de un crecimiento del mercado de protección pasiva contra incendios de 2,73 mil millones de dólares en 2025 a 2,84 mil millones de dólares en 2026.

A medida que más de ellos se pongan en servicio en todo el mundo, se espera que aumente su participación en accidentes de tráfico e incendios. Esto puede dañar la batería de iones de litio, lo que supone un riesgo para los ocupantes, los rescatistas y cualquier persona que trabaje en el lugar del accidente. Sin embargo, la transición a nuevos y variados modos de transporte e infraestructura trae consigo nuevos peligros. Como resultado, es fundamental tener una comprensión fundamental de estos vehículos, ya que se prevé que aumente su uso en incidentes de tráfico. Los incendios de vehículos eléctricos e híbridos, según la Asociación Nacional de Protección contra Incendios (NFPA), requieren más agua y tardan más en extinguirse que los incendios de automóviles tradicionales.

Se podrían agregar refuerzos adicionales a los paquetes de baterías para minimizar la posible infiltración durante circunstancias de impacto específicas. La protección pasiva y activa son dos métodos utilizados para resolver el problema. Estos enfoques pertenecen al aumento de la resistencia física de la estructura o al uso de estructuras inflables para distribuir la carga durante un accidente, respectivamente. Pudieron minimizar la cantidad de infiltración en un 26 por ciento con protección activa y un 58 por ciento con protección pasiva utilizando estos enfoques. La FAA (Administración Federal de Aviación) de Estados Unidos ha informado de 121 eventos (incluidos accidentes aéreos) en los últimos diez años. Para compartimentos de baterías de vehículos eléctricos, 3M ofrece el revestimiento protector contra incendios Sikagard. El tratamiento Sikagard proporciona el mayor grado de protección contra incendios, dando una solución al sector del automóvil para proporcionar baterías eficientes y seguras.

La integración de la protección pasiva contra incendios con diseños de edificios energéticamente eficientes es una tendencia creciente

Existe un énfasis global en la construcción de edificios que sean respetuosos con el medio ambiente y energéticamente eficientes. Las soluciones de protección pasiva contra incendios, como materiales resistentes al fuego y sistemas de compartimentación, se pueden integrar perfectamente en diseños sostenibles sin comprometer la eficiencia energética. El uso de materiales resistentes al fuego con altas propiedades de aislamiento térmico puede mejorar el rendimiento térmico de un edificio, reduciendo la necesidad de calefacción o refrigeración y, en consecuencia, reduciendo el consumo de energía.

Muchos códigos y regulaciones de construcción exigen el cumplimiento de las normas de seguridad contra incendios y el cumplimiento de los requisitos de eficiencia energética. La integración de medidas de protección pasiva contra incendios con diseños de edificios energéticamente eficientes ayuda a los desarrolladores y arquitectos a cumplir con estas dobles demandas regulatorias de manera más efectiva. La tendencia de integrar la protección pasiva contra incendios con diseños de edificios energéticamente eficientes subraya la importancia de enfoques holísticos para la seguridad y la sostenibilidad de los edificios en las prácticas de construcción modernas.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de protección pasiva contra incendios

La creciente demanda de desarrollo de infraestructura a prueba de incendios para impulsar el crecimiento

A nivel mundial, la demanda de una mejor seguridad contra incendios ha aumentado a medida que la gente se vuelve más consciente de los problemas causados por estándares deficientes de seguridad contra incendios. Numerosas personas en todo el mundo presenciaron el catastrófico acontecimiento ocurrido en agosto de 2020 en el puerto de Beirut, la capital del Líbano. Las consecuencias del desastre revelaron que un incendio cercano fue responsable de provocar la explosión de 2.750 toneladas denitrato de amonio, que fue una de las mayores explosiones no nucleares de la historia de la humanidad. Esta catástrofe, y muchas otras similares, podrían haberse evitado fácilmente si las normas de seguridad contra incendios hubieran sido mejores. Según la Asociación Nacional de Protección contra Incendios, cada año se producen alrededor de 1,3 millones de incendios en Estados Unidos, lo que genera una pérdida anual cercana a los 15 mil millones de dólares.

Hoy en día, muchos gobiernos y organizaciones industriales reconocen la gravedad del problema. Como resultado, están adoptando normas de seguridad contra incendios más estrictas en un esfuerzo por prevenir y mitigar pérdidas por desastres de este tipo en el futuro. Por ejemplo, la Royal Institution of Chartered Surveyors (RICS), que es una organización profesional dedicada a promover y hacer cumplir los más altos estándares internacionales en evaluación, gestión y desarrollo de tierras, bienes raíces, construcción e infraestructura, presentó sus Principios Comunes de las Normas Internacionales de Seguridad contra Incendios (IFSS-CP) revisados en octubre de 2020 para satisfacer las demandas cambiantes de la industria de la construcción. Muchos países europeos ya cuentan con regulaciones y estándares estrictos para la seguridad contra incendios en edificios residenciales.

Se espera que la protección pasiva contra incendios desempeñe un papel fundamental en todas estas normas de seguridad y estrategias de seguridad contra incendios mejoradas y ya existentes. Esta protección está integrada en la estructura de un edificio para proteger la vida de las personas y mitigar el impacto financiero debido a la infraestructura dañada. Los materiales utilizados para construir el edificio brindan esta protección, o se puede agregar más adelante para mejorar la resistencia al fuego del edificio a medida que la industria de la construcción se expande en muchas partes del mundo debido a la mayor demanda de los sectores residencial y comercial. Además, se prevé que el mercado se beneficie y se expanda durante el período previsto. Se espera que la creciente demanda de mejorar los estándares de seguridad contra incendios para construcciones residenciales e industriales debido a la mejora del poder adquisitivo y el nivel de vida de las personas impulse el crecimiento del mercado de protección pasiva contra incendios.

La creciente demanda de instalaciones de almacenamiento de datos a prueba de incendios para impulsar el crecimiento del mercado

La expansión de las industrias de tecnología de la información (TI), servicios habilitados por TI (ITES) y telecomunicaciones en todo el mundo ha experimentado una expansión importante en los últimos años y se espera que crezca aún más durante el período de pronóstico. Se espera que estas industrias generen una demanda significativa de infraestructura a prueba de incendios debido a que enfrentan un mayor grado de riesgo de incendio en comparación con los complejos de oficinas convencionales. El costo de recuperación de un riesgo de incendio que ocurre dentro de dichas industrias puede ser enorme, no sólo en términos de víctimas humanas sino también del daño irreversible a la infraestructura que se utiliza para almacenar cantidades masivas de datos e información.

En el futuro, es probable que grandes corporaciones como Google, Amazon y Facebook inviertan sustancialmente en la creación de infraestructura resistente al fuego para sus operaciones de almacenamiento de datos. Por ejemplo, Google dijo en marzo de 2024 que invertiría 7 mil millones de dólares en espacios de oficinas y centros de datos en Estados Unidos este año, además de los gastos de 10 mil millones de dólares del año anterior. Se desarrollan fuertes inversiones en TI, ITES y telecomunicacionesalmacenamiento de datosSe espera que las instalaciones que son seguras contra incendios, debido a su relevancia en las operaciones de la empresa, impulsen el crecimiento del mercado.

FACTORES RESTRICTIVOS

Aplicación de recubrimientos PFP que requiere mucho tiempo para restringir el crecimiento del mercado

Los recubrimientos epoxi de protección pasiva contra incendios están destinados a reducir la tasa de aumento de temperatura del acero, evitando o retrasando así el colapso de la estructura. La industria del petróleo y el gas ha dependido de recubrimientos epoxi PFP que requieren un refuerzo de malla adicional. La malla de refuerzo debe haberse colocado adecuadamente según la certificación del producto para evitar cualquier riesgo de fallo al exponerse a la propagación del fuego. Los retrasos en los proyectos son comunes en los sistemas complejos de malla reforzada. La instalación lleva mucho tiempo y requiere mucho esfuerzo. La instalación de la malla implica seguir ciertos requisitos de certificación, como medir la superposición y la profundidad de instalación dentro del sistema.

Garantizar que la malla se aplique de acuerdo con el diseño del sistema presenta desafíos continuos, particularmente cuando se trata de estructuras complicadas. El mantenimiento y la reparación requieren mucho tiempo, son costosos y difíciles. El desafío de la industria del petróleo y el gas ha sido desarrollar un PFP epoxi que elimine la necesidad de refuerzo de malla adicional en situaciones de incendio por chorro o piscina de hidrocarburos. La malla añade peligros inherentes relacionados con una instalación de refuerzo complicada e inadecuada. Algunos recubrimientos de protección pasiva contra incendios son más difíciles y requieren más tiempo de aplicación que otros tipos de recubrimientos.

Análisis de segmentación del mercado de protección pasiva contra incendios

Por análisis de producto

El segmento de materiales cementantes dominará el mercado debido a su creciente uso en la industria de la construcción

Según el producto, el mercado se clasifica en materiales cementosos, revestimientos intumescentes, revestimientos ignífugos y otros.

Se prevé que el segmento de materiales cementosos domine el mercado con una participación del 42,15% en 2026. Se puede colocar un material cementoso sobre elementos de acero en la construcción de una estructura para protegerlos. Este material está formado por cementoo yeso, que, cuando está mojado, produce una superficie dura y resistente al fuego. Para preservar el material subyacente, se pulverizan aerosoles cementosos en numerosas capas. Produce una barrera que ralentiza el ritmo de transmisión de calor en caso de incendio una vez finalizado. El material cementoso sigue siendo una de las opciones más rentables para la protección contra incendios de edificios.

Se espera que los recubrimientos intumescentes se expandan a un ritmo rápido durante el período previsto. Los recubrimientos intumescentes epoxi son el tipo de PFP más utilizado en sectores modernos y de alto riesgo, como el petróleo y el gas y las instalaciones petroquímicas. Debido a que la industria del petróleo y el gas involucra operaciones tales como exploración, producción, almacenamiento y transporte de líquidos y gases extremadamente inflamables, la protección pasiva contra incendios intumescente es una excelente opción para proteger el acero estructural del intenso calor generado por los incendios de hidrocarburos.

El revestimiento ignífugo incluye tableros que se utilizan comúnmente para defender las estructuras del fuego. Se utilizan en situaciones en las que el sistema de protección es visible y en situaciones en las que está oculto. Proporcionan al especificador una apariencia ordenada y encuadrada y tienen el beneficio adicional de ser una transacción seca con una influencia mínima sobre otras actividades.

Por análisis de la industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de petróleo y gas representó una importante participación de mercado debido a la adopción de productos en la protección de acero estructural

Por industria de uso final, los segmentos de mercado incluyen petróleo y gas, infraestructura y construcción, industrial, transporte y otros.

Las industrias del petróleo y el gas emplean recubrimientos intumescentes para proteger sus edificios de acero en tierra y mar adentro contra el fuego, lo que requiere soluciones que puedan resistir temperaturas de 1100 °C y más. Los segmentos de petróleo y gas se comercializarán con una participación del 34,39% en 2026. También se utilizan para proteger el acero estructural contra la humedad y la exposición a productos químicos, así como contra incendios causados por piscinas y chorros. En el sector del petróleo y el gas, los recubrimientos PFP son cada vez más esenciales. Cuando se exponen a altas temperaturas, los recubrimientos se expanden para producir una capa aislante de carbón en las instalaciones industriales de petróleo y gas. Esto permite que el acero mantenga su capacidad de carga hasta cuatro horas más durante un incendio, lo que permite a los ocupantes más tiempo para salir de la estructura.

- Se espera que el segmento de infraestructura y construcción lidere el mercado, aportando un 27,7% a nivel mundial en 2026.

La protección pasiva contra incendios es un elemento importante de la seguridad contra incendios, que es un factor clave en el diseño de una estructura segura. El impacto acumulativo de las diferentes medidas que se diseñan e implementan en una estructura se denomina prevención pasiva de incendios. Debido a que la seguridad contra incendios es tan importante, la mayoría de los países han promulgado leyes legislativas sobre edificios a prueba de incendios. Esto garantiza que se aborde una estrategia completa contra incendios durante toda la construcción de una estructura, salvaguardando la vida de las personas y ayudando en la cuantificación de los daños en caso de incendio.

PERSPECTIVAS REGIONALES

América del norte

North America Passive Fire Protection Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte aportó aproximadamente 2.730 millones de dólares al mercado mundial en 2025, lo que representa una participación del 56,50%, y se espera que alcance los 2.840 millones de dólares en 2026, debido a la creciente e impulsora demanda de actividades de vivienda multifamiliar y a la creciente concienciación de los consumidores sobre la seguridad contra incendios. El creciente poder adquisitivo de los consumidores, así como el mayor énfasis del gobierno y las agencias reguladoras en mejorar el estándar de seguridad contra incendios. Se espera que este factor impulse la demanda del mercado durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Asia Pacífico

La región de Asia Pacífico capturó el 9,70% del mercado mundial en 2025, generó 470 millones de dólares en ingresos y se prevé que alcance los 480 millones de dólares en 2026. En Asia Pacífico, se espera que la creciente demanda del producto por parte de industrias como la construcción, la industrial y el almacenamiento, especialmente en China e India, impulse el mercado. Se prevé que la creciente demanda de infraestructuras a prueba de incendios, como edificios comerciales y residenciales, y la creciente conciencia de los consumidores impulsen la demanda del mercado.

Europa

En 2025, el mercado europeo alcanzó los 1.080 millones de dólares, lo que representa el 22,30 % de la demanda mundial, y se prevé que crezca hasta los 1.130 millones de dólares en 2026. En Europa, se espera que el mercado aumente a medida que la gente se vuelva más consciente de la seguridad contra incendios y el gobierno del Reino Unido implemente más legislación, como el plan de negocios Ejecutivo de Salud y Seguridad (HSE). Además, se prevé que el mercado se verá favorecido por una mayor estandarización e inspección en las instalaciones industriales, así como por duras sanciones regulatorias por no cumplir con los requisitos.

- En EE. UU., se estima que el segmento de infraestructura y construcción tendrá una participación de mercado del 29,3% en 2023.

Medio Oriente y África

En 2025, Oriente Medio y África generaron 400 millones de dólares, lo que contribuyó con el 8,20 % a los ingresos del mercado mundial, y se prevé que crezca hasta 410 millones de dólares en 2026. Se espera que Oriente Medio y África se expandan a un ritmo constante debido al aumento del gasto gubernamental en mejoras portuarias y mayores inversiones en infraestructura de transporte. Es probable que la demanda de soluciones de prevención pasiva de incendios se vea impulsada por las operaciones de exploración en la región.

América Latina

América Latina registró un tamaño de mercado de 160 millones de dólares en 2025, capturando el 3,30% de la cuota de mercado mundial, y se prevé que alcance los 160 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Planificación estratégica adoptada por las empresas para fortalecer su participación de mercado

Para obtener una ventaja competitiva, los fabricantes buscan cada vez más distinguir y desarrollar sus productos. Los fabricantes se están concentrando en otros aspectos importantes del producto, como la simplicidad de uso y la extensión de la vida operativa del producto. Las ampliaciones de la cartera de productos, la expansión de la red de distribución y el desarrollo de productos son estrategias comunes utilizadas por los actores del mercado. Por ejemplo, 3M vende sus productos a través de una variedad de canales de distribución, incluidos los directos a usuarios, mayoristas, minoristas, distribuidores y comerciantes en una variedad de sectores. Los principales actores clave del mercado son 3M, Akzo Nobel N.V., Bostik, Sika AG, Jotun y Hempel A/S.

Lista de las principales empresas de protección pasiva contra incendios:

- Akzo Nobel NV (Países Bajos)

- Bostik(Francia)

- Sika AG (Suiza)

- Jotun (Noruega)

- 3M (EE.UU.)

- Hempel A/S(Dinamarca)

- The Sherwin-Williams Company (EE.UU.)

- PPG Industries, Inc. (EE.UU.)

- TÄBY BRANDSKYDDSTEKNIK AB (Suecia)

- CPG EUROPA (Inglaterra)

- Advanced Insulation Limited (Reino Unido)

- Polyseam Ltd (Reino Unido)

- Muehlhan AG(Alemania)

- ALTRAD (Francia)

- fuego nulo(Reino Unido)

- ROCKWOOL Internacional A/S (Dinamarca)

DESARROLLOS CLAVE DE LA INDUSTRIA

- diciembre 2023 –Hempel A/S lanzó un software de estimación de recubrimientos intumescentes, HEET Dynamic. El software ha sido diseñado para estimar el recubrimiento intumescente en selecciones de acero y ayuda a los ingenieros y estimadores a realizar cálculos rápidos y sencillos de volumen y espesor.

- Octubre 2020 –CharCoat Passive Fire Protection Inc., una empresa especializada en protección eléctrica contra incendios yaislamientoCoatings, anunció la finalización de otra prueba exitosa para su revestimiento de cables eléctricos CharCoat CC.

- Septiembre 2020 –CIN presentó dos nuevos productos resistentes al fuego para edificios de acero. Los largos periodos de resistencia al fuego distinguen a C-THERM S110 y C-THERM S111 FD, que protegen las estructuras durante hasta 150 minutos. Los dos nuevos intumescentes de la línea de nueva generación de CIN son recubrimientos a base de solventes que, cuando se calientan, forman una espuma con una conductividad térmica extremadamente baja, proporcionando características aislantes excepcionales.

COBERTURA DEL INFORME

El informe de investigación de mercado global de Protección pasiva contra incendios proporciona un análisis detallado del mercado y se centra en aspectos cruciales como las empresas y los productos líderes. Además, ofrece información sobre las tendencias del mercado y destaca desarrollos vitales de la industria. Además de los factores mencionados anteriormente, el informe abarca varios factores que contribuyen a la tasa de crecimiento del mercado en los últimos años. Además, incluye datos históricos y pronostica el crecimiento de los ingresos a nivel global, regional y nacional, y analiza las últimas dinámicas de mercado y oportunidades de crecimiento de la industria.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR del 5,00% durante 2026-2034 |

|

Segmentación |

Por producto

|

|

Por industria de uso final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 4.830 millones de dólares en 2025 y se espera que alcance los 5.030 millones de dólares en 2034.

En 2025, el tamaño del mercado norteamericano ascendía a 2.730 millones de dólares.

Con una tasa compuesta anual del 5,00%, el mercado exhibirá un crecimiento constante durante el período previsto (2026-2034).

El segmento de petróleo y gas es la industria de uso final líder en el mercado.

Se prevé que la creciente demanda de sectores de uso final como el petróleo y el gas, la edificación y el transporte impulsen el mercado.

3M, Akzo Nobel N.V., Bostik, Sika AG, Jotun y Hempel A/S son actores importantes en el mercado global.

América del Norte dominó el mercado de protección pasiva contra incendios con una cuota de mercado del 56,50% en 2025.

Se prevé que las crecientes inversiones de las empresas de petróleo y gas en exploración y producción, así como los desarrollos tecnológicos, impulsen el mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 150

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados