Tamaño del mercado de dispositivos de posicionamiento de pacientes, participación y análisis de la industria, por producto (tablas {mesas quirúrgicas, mesas de examen y otros}, sillas, accesorios y otros), por aplicación (cirugía, diagnóstico y otros), por usuario final (hospitales y ASC, centros de diagnóstico y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

Tamaño del mercado de dispositivos de posicionamiento del paciente y perspectivas futuras

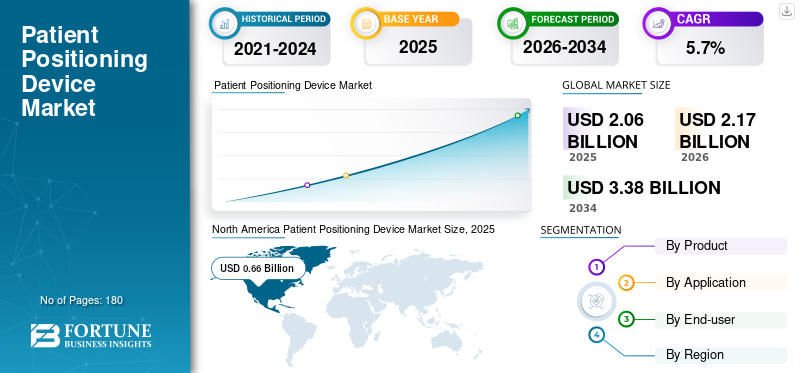

El tamaño del mercado mundial de dispositivos de posicionamiento de pacientes se valoró en 2,06 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 2,17 mil millones de dólares en 2026 a 3,38 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,7% durante el período previsto. América del Norte dominó el mercado de dispositivos de posicionamiento de pacientes con una cuota de mercado del 32,03% en 2025.

El mercado global abarca mesas, sillas, accesorios y sistemas de soporte relacionados que se utilizan para posicionar a los pacientes de forma segura y precisa durante la cirugía, el diagnóstico y otros procedimientos clínicos. Estos dispositivos ayudan a los médicos a mantener la postura requerida, mejorar el acceso al sitio de tratamiento y reducir el riesgo de tensión, lesiones relacionadas con la presión e interrupción del flujo de trabajo. Se observa una expansión en el mercado a medida que los hospitales y proveedores de atención ambulatoria manejan un volumen cada vez mayor de procedimientos quirúrgicos y de diagnóstico al mismo tiempo que ponen mayor énfasis en la seguridad del paciente, la eficiencia y la coherencia de los procedimientos. El crecimiento también se ve respaldado por la expansión más amplia deldispositivos médicosindustria, una mayor utilización de la atención médica entre las poblaciones que envejecen y el cambio constante hacia modelos de atención ambulatoria que requieren soluciones de posicionamiento confiables y fáciles de usar en múltiples entornos.

Además, STERIS, Stryker, Getinge AB y Baxter International obtuvieron la mayor participación de mercado, respaldadas por crecientes inversiones e iniciativas estratégicas, incluidas presentaciones de productos, alianzas y asociaciones de colaboración.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de dispositivos de posicionamiento del paciente CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 2.060 millones de dólares

- Tamaño del mercado en 2026: 2.170 millones de dólares

- Tamaño del mercado previsto para 2034: 3.380 millones de dólares

- CAGR: 5,7% entre 2026 y 2034

- América del Norte dominó el mercado de dispositivos de posicionamiento de pacientes con una participación del 32,03% en 2025.

- Las mesas lideraron el mercado debido a su papel en cirugías y diagnósticos.

- Se prevé que el segmento de hospitales y centros de cirugía ambulatoria (ASC) represente la mayor cuota de mercado del 70,7% en 2026.

América del norte

El mercado de 660 millones de dólares en 2025 está respaldado por diagnósticos e infraestructuras sanitarias avanzadas.

Europa

Se prevé que el mercado alcance los 680 millones de dólares en 2026, con un crecimiento compuesto del 4,9%.

Asia Pacífico

Se prevé que el mercado alcance los 540 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado alcance los 600 millones de dólares en 2026.

Japón

Se prevé que el mercado alcance los 120 millones de dólares en 2026.

Leer más

TENDENCIAS DEL MERCADO DE DISPOSITIVOS DE POSICIONAMIENTO DEL PACIENTE

Diseños ergonómicos y específicos para procedimientos que remodelan las preferencias de comprapara impulsar la demanda del mercado

Una tendencia clara del mercado es el cambio de productos de soporte genéricos hacia diseños más especializados y conscientes del flujo de trabajo. Los compradores ya no buscan sólo mesas o cojines duraderos; prefieren cada vez más productos que se ajusten a procedimientos específicos, mejoren el manejo del personal y se integren sin problemas en entornos clínicos de alto rendimiento. Esto está fomentando el desarrollo de accesorios modulares, sistemas multiposición, materiales de alivio de presión y diseños ergonómicos que ayudan a reducir el tiempo de reposicionamiento entre casos.

Otra fuerte tendencia es el avance hacia soluciones específicas para procedimientos para cirugías ortopédicas, neurológicas, bariátricas y mínimamente invasivas, donde la precisión del posicionamiento afecta directamente el acceso clínico y la comodidad del equipo. La prevención de infecciones también está influyendo en el diseño de productos, con mayor atención a la facilidad de limpieza, la durabilidad del material y los sistemas reutilizables que resisten la desinfección repetida. En entornos de diagnóstico y ambulatorios, la demanda está cambiando gradualmente hacia productos compactos que respaldan la comodidad del paciente sin comprometer el acceso del médico. En conjunto, el mercado se está alejando de los equipos de talla única y hacia soluciones segmentadas creadas en torno a casos de uso clínico, eficiencia del flujo de trabajo y adquisiciones impulsadas por la seguridad.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Un mayor rendimiento quirúrgico aumenta la necesidad de sistemas de posicionamiento confiablesImpulsando el crecimiento del mercado

Uno de los motores de crecimiento más fuertes en este mercado es el aumento sostenido de la atención quirúrgica y basada en procedimientos. Los dispositivos de posicionamiento del paciente no son productos de soporte opcionales; son parte de la infraestructura práctica que permite a los cirujanos, anestesistas y equipos de diagnóstico trabajar de manera eficiente y segura. A medida que los sistemas de salud realizan más procedimientos ortopédicos, cardíacos, neurológicos, gastrointestinales, oncológicos y de guardería, la necesidad de mesas de posicionamiento, soportes, correas, cojines y accesorios especiales aumenta naturalmente. El cambio hacia intervenciones mínimamente invasivas y de precisión añade otra capa de demanda, ya que incluso pequeños errores en la postura o la alineación pueden afectar la visibilidad, el acceso, la comodidad y el flujo del procedimiento. Los hospitales también están bajo presión para mejorar la productividad de los quirófanos y reducir las complicaciones evitables, lo que hace que los sistemas de posicionamiento bien diseñados sean más valiosos que los básicos.muebles.

Paralelamente, el auge de la cirugía ambulatoria está ampliando la base de clientes más allá de los grandes hospitales, creando una demanda de soluciones compactas, ergonómicas y fáciles de realizar en entornos ambulatorios. De hecho, más procedimientos conducen a un mayor desgaste del equipo, una mayor demanda de reemplazo y una mayor preferencia por productos que admitan una configuración repetible del paciente.

RESTRICCIONES DEL MERCADO

La presión presupuestaria y el gasto de capital desigual continúan ralentizando las decisiones de compra para limitar el crecimiento del mercado

A pesar de la demanda constante, el mercado enfrenta una clara restricción en forma de sensibilidad a los costos entre los proveedores de atención médica. Los dispositivos de posicionamiento de pacientes pertenecen a una categoría de gran importancia clínica. Aún así, los equipos de adquisiciones a menudo los comparan con prioridades en competencia, como actualizaciones de imágenes, sistemas de monitoreo, herramientas quirúrgicas, integración de TI y necesidades de personal. Esto es especialmente cierto para mesas quirúrgicas avanzadas, sillas eléctricas y accesorios especializados diseñados para procedimientos bariátricos, ortopédicos o complejos de múltiples posiciones. En muchos hospitales, los ciclos de compra son largos, las aprobaciones presupuestarias se escalonan y el reemplazo puede diferirse a menos que el producto afecte directamente la capacidad procesal o el cumplimiento.

Las instalaciones más pequeñas y los centros preocupados por los costos pueden continuar usando equipos heredados por más tiempo del ideal, lo que limita una penetración más rápida en el mercado de los sistemas premium. El desafío es aún más visible en los mercados emergentes, donde las limitaciones de reembolso, los costos de importación y las fluctuaciones monetarias pueden influir en el comportamiento de compra. Los accesorios pueden ser testigos de una demanda repetida, pero las compras de bienes de capital tienden a ser más sensibles a los presupuestos anuales y al momento de las licitaciones. Como resultado, el mercado crece de manera constante, pero no tan rápido como sugeriría su necesidad clínica subyacente, ya que la economía a menudo determina el momento de la adopción.

OPORTUNIDADES DE MERCADO

Expansión ambulatoria y actualizaciones centradas en el flujo de trabajo para crear importantes oportunidades de crecimiento

Una gran oportunidad en este mercado radica en modernizar los entornos de atención más allá del quirófano hospitalario tradicional. Los centros quirúrgicos ambulatorios, clínicas especializadas, centros de diagnóstico y unidades de procedimientos de corta estancia se están expandiendo en muchos países, y estas instalaciones requieren soluciones de posicionamiento de pacientes adaptadas a una rotación más rápida, espacio limitado y flujos de trabajo eficientes para el personal. Esto abre espacio para que los proveedores ofrezcan sistemas más ligeros, modulares y más fáciles de limpiar que equilibren el rendimiento clínico con la practicidad operativa.

Otra oportunidad proviene de la demanda de reemplazo. Muchos proveedores ya poseen mesas y soportes básicos, pero buscan cada vez más productos mejorados que mejoren el manejo ergonómico, la redistribución de la presión, el control de infecciones y la compatibilidad con los flujos de trabajo de procedimientos modernos. También hay espacio para la diferenciación de productos a través de sistemas de posicionamiento especializados para cirugía robótica, imágenes complejas, procedimientos bariátricos e intervenciones prolongadas. A medida que los hospitales se centran más en las métricas de seguridad y la estandarización de procedimientos, los fabricantes que puedan mostrar una mayor precisión de posicionamiento, una configuración más sencilla y una menor carga de mantenimiento ganarán participación. Por lo tanto, el mercado tiene una oportunidad significativa no sólo en nuevas instalaciones sino también en mejoras de valor agregado a la infraestructura sanitaria existente.

DESAFÍOS DEL MERCADO

La variabilidad clínica y la estandarización de productos siguen siendo una dificultad en todos los entornos de atención

Uno de los principales desafíos en este mercado es que el posicionamiento del paciente depende en gran medida del tipo de procedimiento, la condición del paciente, la preferencia del médico y la infraestructura de las instalaciones. Un producto que funciona bien en un gran hospital terciario puede no ser adecuado para un centro de cirugía ambulatoria, y una solución diseñada para cirugía general puede no satisfacer las necesidades de procedimientos avanzados de columna, robóticos o bariátricos. Esto dificulta la estandarización tanto para los compradores como para los fabricantes. Las instalaciones suelen querer equipos versátiles, pero los equipos clínicos pueden solicitar apoyo especializado, lo que puede aumentar la complejidad de la gestión de adquisiciones y de inventario. La formación es otro desafío. Incluso los productos resistentes pueden tener un rendimiento inferior si el personal no está familiarizado con la configuración óptima, la compatibilidad de accesorios o las consideraciones de seguridad del paciente durante procedimientos prolongados.

También está la cuestión de equilibrar la durabilidad, la comodidad y el costo. Los hospitales quieren productos que duren, sean fáciles de desinfectar y respalden mejores resultados, pero siguen siendo cautelosos con respecto a los precios elevados a menos que el beneficio sea claramente visible. Para los proveedores, el éxito depende no solo de fabricar hardware sino también de comprender los flujos de trabajo, respaldar la educación clínica y adaptar los productos a diversos entornos de adquisiciones en todas las regiones.

Análisis de segmentación

Por producto

Amplia adopción y aplicaciones de tablas para impulsar el crecimiento del segmento

Según el producto, el mercado se segmenta en mesas, sillas, accesorios y otros. Además, las tablas se clasifican enmesas quirúrgicas, mesas de exploración y otros.

Las mesas representan la mayor cuota de mercado de dispositivos de posicionamiento de pacientes, ya que sirven como plataforma base para la mayoría de los posicionamientos quirúrgicos y de diagnóstico. Ya sea en un quirófano, una sala de procedimientos o un área de examen, la mesa determina el acceso del paciente, la estabilidad, el ajuste de altura, el control de la postura y la compatibilidad con los accesorios.

Además, se prevé que el segmento de sillas crezca a una tasa compuesta anual del 6,8% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

La cirugía domina ya que el posicionamiento preciso del paciente es fundamental para una intervención segura y eficiente

Por aplicación, el mercado se clasifica en cirugía, diagnóstico y otros.

La cirugía tiene la proporción más alta por aplicación, ya que el posicionamiento es fundamental para casi todos los flujos de trabajo operativos. Los cirujanos requieren una alineación adecuada para obtener un acceso claro a la anatomía objetivo. Al mismo tiempo, los equipos de anestesia y el personal de enfermería dependen de una configuración estable para gestionar la seguridad y la eficiencia durante todo el procedimiento. Las cirugías especializadas y de larga duración aumentan aún más la dependencia de mesas de posicionamiento, soportes y accesorios que ayudan a reducir los puntos de presión, mejorar la exposición y mantener una postura repetible. Además, se prevé que el segmento tenga una participación del 59,1% en 2026.

Además, se estima que el segmento de diagnóstico crecerá a una tasa compuesta anual del 6,4% durante el período previsto.

Por usuario final

Los hospitales y los ASC lideran la demanda ya que manejan el mayor volumen de atención al paciente basada en procedimientos

Según el usuario final, el mercado se clasifica en hospitales y ASC, centros de diagnóstico y otros.

Los hospitales y centros de cirugía ambulatoria (ASC) representan el segmento de usuarios finales más grande, ya que manejan el mayor volumen de cirugías, procedimientos de corta estadía y actividad clínica de alta rotación. Estas instalaciones requieren una amplia gama de mesas quirúrgicas, mesas de examen, sillas de posicionamiento y accesorios para respaldar intervenciones rutinarias y complejas. Los hospitales suelen realizar importantes compras de capital, mientras que las ASC contribuyen a un crecimiento constante mediante la expansión de la cirugía ambulatoria y la atención de procedimientos en el mismo día. Además, se espera que el segmento tenga una participación del 70,7% en 2026.

Además, se prevé que el segmento de centros de diagnóstico crezca a una tasa compuesta anual del 6,8% durante el período previsto.

Perspectivas regionales del mercado de dispositivos de posicionamiento de pacientes

Según la región, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

América del norte

North America Patient Positioning Device Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tuvo la mayor participación en los ingresos en 2024, con 630 millones de dólares, y alcanzó los 660 millones de dólares en 2025. Se espera que América del Norte mantenga una posición sólida en el mercado debido a su gran base de procedimientos, infraestructura hospitalaria avanzada y alto gasto en reemplazo de equipos quirúrgicos y de diagnóstico. Estados Unidos sigue siendo el principal motor de crecimiento debido a su amplia red de proveedores: la Asociación Estadounidense de Hospitales informa que hay 6.093 hospitales. Al mismo tiempo, la base de atención ambulatoria también es amplia, con más de 6500 ASC certificados por Medicare. Esto crea una demanda sostenida de mesas quirúrgicas, mesas de exploración, sillas y accesorios utilizados en quirófanos de gran volumen y entornos ambulatorios.

Mercado de dispositivos de posicionamiento de pacientes de EE. UU.

En 2026, se prevé que el mercado estadounidense represente 600 millones de dólares, capturando el 27,8% de los ingresos globales totales.

Europa

Se espera que Europa alcance una tasa de crecimiento del 4,9% en los próximos años, la segunda más alta a nivel mundial, alcanzando los 680 millones de dólares en 2026. El crecimiento de Europa está respaldado por sus sistemas hospitalarios maduros, su sólida infraestructura de atención sanitaria pública y su constante modernización de los entornos de atención quirúrgica y de diagnóstico. La región se beneficia de un amplio acceso a la atención hospitalaria y ambulatoria. Al mismo tiempo, los informes de la OCDE siguen mostrando que la cirugía ambulatoria se ha convertido en una parte importante de la prestación de atención en muchos sistemas de salud europeos. Esto es importante para estos dispositivos, ya que una proporción cada vez mayor de procedimientos se realiza en entornos que necesitan equipos de posicionamiento eficientes, ergonómicos y que ocupen poco espacio.

Mercado de dispositivos de posicionamiento de pacientes del Reino Unido

Se prevé que el mercado del Reino Unido alcance los 120 millones de dólares en 2026, lo que representa el 5,6% de los ingresos del mercado mundial.

Mercado alemán de dispositivos de posicionamiento de pacientes

Se prevé que el mercado de Alemania alcanzará alrededor de 150 millones de dólares estadounidenses para 2026, lo que representa aproximadamente el 6,9% de los ingresos mundiales.

Asia Pacífico

En 2026, se prevé que el mercado de Asia Pacífico esté valorado en 540 millones de dólares, ubicándose como el tercero más grande a nivel mundial. Se proyecta que la región será la de más rápido crecimiento, impulsada por un gran grupo de pacientes, la ampliación de la capacidad hospitalaria, el aumento de la inversión en atención médica y la mejora del acceso a la cirugía y el diagnóstico. En comparación con América del Norte y Europa, muchos países de la región todavía están desarrollando su infraestructura de procedimientos, lo que le da al mercado más espacio para crecer tanto a través de instalaciones por primera vez como de actualizaciones continuas.

Mercado japonés de dispositivos de posicionamiento de pacientes

Se prevé que Japón genere aproximadamente 120 millones de dólares en ingresos para 2026, lo que contribuirá con casi el 5,4 % del mercado mundial.

Mercado de dispositivos de posicionamiento de pacientes de China

Se prevé que el mercado de China alcanzará aproximadamente 170 millones de dólares estadounidenses para 2026, lo que contribuirá alrededor del 7,8% de los ingresos mundiales.

Mercado de dispositivos de posicionamiento de pacientes de la India

Se prevé que India aportará aproximadamente 0,07 mil millones de dólares al mercado para 2026, lo que corresponde a aproximadamente el 3,3% de los ingresos globales.

América Latina y Medio Oriente y África

Se prevé que tanto América Latina como Medio Oriente y África serán testigos de un crecimiento moderado del mercado de dispositivos de posicionamiento de pacientes, y se espera que América Latina alcance alrededor de USD 140 millones para 2026. Se espera que América Latina crezca a un ritmo saludable debido a la expansión gradual de la capacidad hospitalaria, el aumento de la participación en la atención médica privada y la mejora del acceso a los servicios de diagnóstico y cirugía en los mercados urbanos más grandes. La región de Medio Oriente y África está creciendo a partir de una base más pequeña, pero las perspectivas siguen siendo positivas debido al desarrollo de la infraestructura de atención médica, la creciente participación del sector privado y la expansión de la capacidad en mercados clave, especialmente en todo el CCG.

Mercado de dispositivos de posicionamiento de pacientes del CCG

Para 2026, se espera que el CCG genere aproximadamente 0,04 mil millones de dólares en el mercado, lo que representa casi el 2,0% de los ingresos globales.

PAISAJE COMPETITIVO

Actores clave de la industria

El desarrollo estratégico de productos mejora la posición en el mercado de destacados actores de la industria

El panorama competitivo está moderadamente fragmentado, con un puñado de empresas multinacionales de tecnología médica liderando el mercado. Al mismo tiempo, una larga cola de fabricantes regionales y especializados compite en accesorios, posicionamiento para procedimientos específicos e inmovilización por radioterapia. Los grandes competidores en la industria, incluidos STERIS, Stryker, Getinge AB y Baxter International, son fuertes ya que ofrecen amplias carteras de mesas quirúrgicas y accesorios y venden a través de relaciones hospitalarias establecidas, lo que les da escala en el posicionamiento quirúrgico.

Además, hay otros fabricantes importantes en el mercado, incluidos Mizuho OSI, Skytron, LLC, CQ Medical y Schaerer Medical AG. Sin embargo, estas empresas compiten a través de avances tecnológicos continuos, la creciente demanda de una mejor infraestructura sanitaria y esfuerzos para mejorar los resultados de la terapia.

LISTA DE EMPRESAS CLAVE DE DISPOSITIVOS DE POSICIONAMIENTO DE PACIENTE PERFILADAS

- ESTERIS(A NOSOTROS.)

- Stryker (Estados Unidos)

- Getinge AB(Suecia)

- Baxter Internacional(A NOSOTROS.)

- Mizuho OSI(A NOSOTROS.)

- Skytron, LLC(A NOSOTROS.)

- CQ médico (EE. UU.)

- Schaerer Medical AG (Suiza)

- SchureMed (Estados Unidos)

- Industrias Orfit (Bélgica)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Diciembre de 2025:CQ Medical adquirió la unidad de negocios de Radioterapia de Bionix, ampliando su cartera de productos de posicionamiento y marcado de pacientes.

- Junio de 2025:C-RAD anunció un pedido de 10 MSEK para equipar un nuevo Texassatélitecentro oncológico con soluciones Catalyst+ HD y Sentinel 4DCT SGRT.

- Febrero de 2025:Orfit destacó el éxito continuo de su colaboración con ZAP Surgical Systems, centrada en soluciones de posicionamiento de pacientes para la plataforma de radiocirugía ZAP-X.

- Septiembre de 2024:Elekta anunció que su acelerador lineal CT adaptativo impulsado por IA, Elekta Evo, está disponible para la venta y comercialización en Europa, habiendo recibido la marca CE.

- Julio de 2024:CQ Medical, el nuevo líder mundial en posicionamiento de radioterapia para pacientes e innovaciones sanitarias que avanzan en el cuidado humano, presentó sus soluciones patentadas en la reunión anual de la AAPM en Los Ángeles.

- Mayo de 2024:Elekta presentó su acelerador lineal más nuevo, Evo, un sistema basado en TC que ofrece imágenes avanzadas de alta resolución impulsadas por IA. Esta tecnología admite radioterapia adaptativa tanto fuera de línea como en tiempo real, al tiempo que mejora las capacidades de tratamiento de radiación convencional guiada por imágenes.

- Marzo de 2024:Getinge AB anunció el lanzamiento de la mesa de quirófano Corin y la lámpara quirúrgica Ezea en la conferencia de la Asociación de Enfermeras Registradas perioperatorias (AORN) en Nashville, Tennessee.

COBERTURA DEL INFORME

El informe proporciona un análisis en profundidad de todos los segmentos del mercado, destacando los impulsores, tendencias, oportunidades, restricciones y desafíos clave. También proporciona información sobre los avances tecnológicos, desarrollos clave de la industria, análisis de participación de mercado de las empresas y perfiles de empresas líderes.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,7% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por producto, aplicación, usuario final y región |

| Por producto |

|

| Por aplicación |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 2.060 millones de dólares en 2025 y se prevé que alcance los 3.380 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 660 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,7% durante el período previsto.

El segmento de mesas lideró el mercado por producto.

Los factores clave que impulsan el mercado son el creciente número de procedimientos quirúrgicos.

STERIS, Stryker, Getinge AB y Baxter International son algunos de los principales actores del mercado.

América del Norte dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados