Tamaño del mercado de tuberías de plástico, participación y análisis de la industria, por material (cloruro de polivinilo (PVC), polietileno (PE), polipropileno (PP), acrilonitrilo butadieno estireno (ABS) y otros), por aplicación (edificación y construcción, agricultura, petróleo y gas, industrial y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de tuberías de plástico y perspectivas futuras

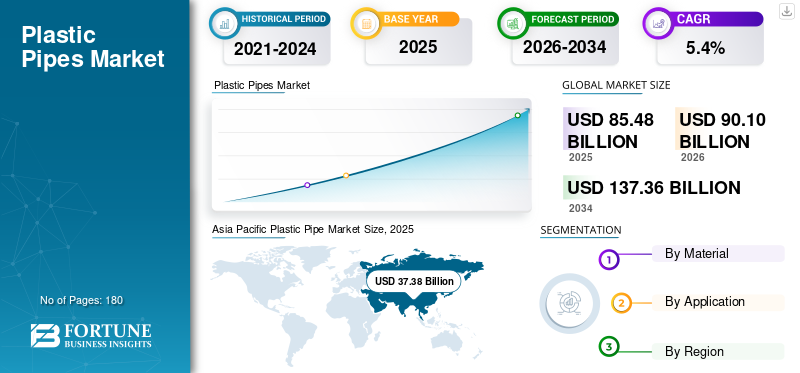

El tamaño del mercado mundial de tuberías de plástico se valoró en 85,48 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 90,10 mil millones de dólares en 2026 a 137,36 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto. Asia Pacífico dominó el mercado mundial de tuberías de plástico con una cuota de mercado del 43,72% en 2025.

Las tuberías de plástico para fluidos se utilizan ampliamente en sistemas de suministro de agua, aguas residuales, drenaje, riego, distribución de gas y transporte industrial. La demanda está estrechamente vinculada a la actividad de construcción, el crecimiento urbano y el gasto en infraestructura pública. En comparación con las tuberías de metal y hormigón, las tuberías de plástico ofrecen una fuerte resistencia a la corrosión, una larga vida útil y una instalación más sencilla, lo que resulta en menores costos generales. A nivel mundial, la demanda del mercado está impulsada principalmente por la sustitución de redes de oleoductos obsoletas, la expansión gradual de los servicios públicos municipales y las actualizaciones continuas de los sistemas agrícolas e industriales, en lugar de un crecimiento rápido del volumen impulsado por la capacidad, respaldado por estándares regulatorios y requisitos de confiabilidad de infraestructura a largo plazo en programas mundiales.

El mercado está dominado por un gran grupo de fabricantes de tubos de plástico con capacidad de extrusión establecida y amplias redes de distribución. Los principales actores, como JM EAGLE, INC., Aliaxis, GF Industry and Infrastructure Flow Solutions, Wavin Industries Limited y Finolex Industries Ltd., se centran en sistemas de tuberías de PVC, HDPE y PP, cumplimiento normativo y confiabilidad constante del suministro. Esto da como resultado un mercado moderadamente consolidado caracterizado por una demanda constante impulsada por la infraestructura, altos costos de conmutación y capacidad controlada.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE TUBERÍAS DE PLÁSTICO

- Tamaño del mercado en 2025: 85,48 mil millones de dólares

- Tamaño del mercado en 2026: 90,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 137.360 millones de dólares

- CAGR: 5,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado de tuberías de plástico con una participación del 43,72% en 2025.

- El segmento de polietileno (PE) representó la mayor cuota de mercado en 2025.

- El segmento de edificación y construcción tuvo la mayor participación del mercado en 2025.

América del norte

América del Norte representó 16.670 millones de dólares en 2025, impulsado por el reemplazo continuo de infraestructuras obsoletas de agua, alcantarillado y drenaje en toda la región.

Europa

Europa alcanzó los 19.840 millones de dólares en 2025, con una demanda respaldada por proyectos de renovación de edificios, mejoras de la infraestructura de aguas residuales y actividades de sustitución de tuberías.

Asia Pacífico

Asia Pacífico lideró el mercado mundial con un valor de 37.380 millones de dólares en 2025 y se espera que alcance los 39.630 millones de dólares en 2026, respaldado por fuertes inversiones en construcción e infraestructura hídrica.

A NOSOTROS.

El mercado estaba valorado en 14.300 millones de dólares en 2025, lo que representa aproximadamente el 85,8% de los ingresos de América del Norte, respaldado por la actividad de construcción y los proyectos de sustitución de tuberías municipales.

Japón

La demanda está impulsada por la modernización de la infraestructura hídrica, el mantenimiento de los servicios públicos urbanos y la adopción de soluciones de tuberías duraderas en aplicaciones residenciales y municipales.

Leer más

TENDENCIAS DEL MERCADO DE TUBERÍAS DE PLÁSTICO

Un mayor enfoque en el rendimiento y la eficiencia del ciclo de vida está dando forma al mercado

Una tendencia clave en elplásticoEl mercado de tuberías es el creciente enfoque en el rendimiento, la durabilidad y el costo del ciclo de vida en lugar de solo el precio inicial. Los compradores seleccionan cada vez más tuberías en función de su resistencia a la presión, su larga vida útil y su resistencia a la corrosión o a los productos químicos. En respuesta, los fabricantes están mejorando la calidad de los materiales, el diseño de los productos y el cumplimiento de estándares más estrictos. Este cambio está cambiando gradualmente las carteras de productos y el posicionamiento competitivo, a medida que la confiabilidad y el desempeño a largo plazo se vuelven más importantes en las decisiones de compra.

- Según la Oficina de Normas Indias (BIS), del Gobierno de la India, la BIS ha formulado más de 22.000 normas indias, incluidas normas obligatorias para tuberías de plástico utilizadas en aplicaciones de suministro de agua, drenaje y construcción, lo que respalda el cambio hacia una selección de tuberías basada en el rendimiento y la calidad.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La actividad de edificación y construcción sostiene la demanda de tuberías de plástico

La demanda de tuberías de plástico está impulsada en gran medida por la actividad de edificación y construcción, particularmente en desarrollos residenciales y comerciales. Las tuberías fabricadas con PVC y HDPE se utilizan ampliamente en plomería interna, drenaje, agua de lluvia y sistemas de alcantarillado debido a su durabilidad, resistencia a la corrosión y facilidad de instalación. La construcción de viviendas en curso, la renovación de edificios existentes y el cumplimiento de los códigos de construcción modernos continúan respaldando la demanda constante de tuberías de plástico, ya que cada nueva estructura y modernización se suma directamente a la demanda básica de tuberías en lugar de su uso discrecional.

- Según el Ministerio de Jal Shakti, Gobierno de la India, 15,76 millones de hogares rurales han recibido conexiones de agua corriente en el marco de la Misión Jal Jeevan, apoyando el uso a gran escala de tuberías de plástico en la infraestructura hídrica.

RESTRICCIONES DEL MERCADO

Estándares regulatorios y procesos de aprobación para limitar la expansión del mercado

La adopción de tuberías de plástico puede verse limitada por estrictas normas regulatorias, requisitos de certificación y largos procesos de aprobación, especialmente en proyectos de infraestructura pública y municipal. Las diferentes regiones imponen estándares específicos de materiales, presión y seguridad, lo que puede retrasar la ejecución del proyecto y limitar el uso de ciertos tipos de tuberías de plástico. Los costos de cumplimiento y los plazos de prueba extendidos pueden frenar la adopción de nuevos productos, particularmente para los fabricantes más pequeños, reduciendo el impulso general del mercado a pesar de la demanda subyacente constante.

- Según la Oficina de Información de Prensa del Gobierno de la India, el sector de la construcción en la India creció un 9,4% en el año fiscal 2024-25, lo que refleja una fuerte actividad pero también destaca cómo la demanda puede fluctuar con las condiciones económicas y los ciclos de inversión pública.

OPORTUNIDADES DE MERCADO

La adopción de sistemas avanzados de tuberías de plástico crea fuertes oportunidades de crecimiento

Están surgiendo oportunidades de crecimiento en el mercado a partir del uso cada vez mayor de sistemas de tuberías avanzados en edificios modernos. Productos como tuberías de HDPE resistentes a la presión, tuberías multicapa y sistemas de drenaje silenciosos ofrecen mayor durabilidad, resistencia y rendimiento que las opciones convencionales. A medida que los estándares de construcción y las preferencias de los clientes cambian hacia un mayor rendimiento y una vida útil más larga, especialmente en la construcción comercial y de gran altura, se espera que la demanda de soluciones de tuberías de plástico con valor agregado crezca más allá de los volúmenes básicos impulsados por la construcción.

- Según el Ministerio de Vivienda y Asuntos Urbanos del Gobierno de la India, 1,18 millones de rupias fueron sancionadas bajo Pradhan Mantri Awas Yojana en diciembre de 2024, lo que respalda la demanda sostenida de tuberías de plástico en la construcción residencial.

DESAFÍOS DEL MERCADO

La volatilidad en los precios de las resinas poliméricas afecta la estabilidad del margen de los fabricantes de tuberías de plástico

El crecimiento del mercado de tuberías de plástico se ve obstaculizado debido a los frecuentes cambios de precios en materias primas clave, como el PVC yresinas de HDPE. Estos precios de resina se mueven en línea con el petróleo crudo y las condiciones más amplias del mercado petroquímico, lo que dificulta la planificación de costos. Cuando la demanda de los proyectos de construcción es débil, los fabricantes a menudo no pueden trasladar completamente los mayores costos de los insumos a los clientes, lo que ejerce presión sobre los márgenes de ganancias. Esta incertidumbre sobre los costos aumenta el riesgo financiero y resalta la necesidad de una gestión eficiente del abastecimiento y del inventario.

- Según la Oficina de Información de Prensa del Gobierno de la India, el gobierno ha implementado medidas de apoyo, como el Plan de Asistencia de Materias Primas (RMA), para ayudar a los fabricantes a gestionar los precios crecientes y volátiles de las materias primas, lo que pone de relieve las persistentes presiones de costos que enfrentan los productores de los sectores industriales.

Análisis de segmentación

Por materiales

El segmento de tuberías de polietileno (PE) domina debido a su uso extensivo en el suministro de agua

Según el material, el mercado se segmenta enCloruro de polivinilo (PVC),Polietileno (PE), Polipropileno (PP), Acrilonitrilo Butadieno Estireno (ABS), y otros.

El segmento de polietileno (PE) representó la mayor participación de mercado de tuberías de plástico en 2025. Las tuberías de PE lideran el consumo debido a su amplio uso en aplicaciones de suministro de agua, distribución de gas, aguas residuales y transporte de fluidos industriales, donde la flexibilidad, la resistencia a altas presiones y una larga vida útil son fundamentales. La demanda de tuberías de PE está impulsada funcionalmente por requisitos de servicios públicos e infraestructura más que por su uso discrecional. A medida que las redes de infraestructura se expanden y se reemplazan las tuberías obsoletas, el PE sigue siendo el segmento de materiales estructuralmente más importante del mercado.

Se espera que el segmento de cloruro de polivinilo (PVC) crezca a una tasa compuesta anual de aproximadamente el 5,2 %, impulsado por el uso continuo en sistemas de plomería y drenaje debido a su bajo costo, durabilidad y facilidad de instalación en la construcción de edificios.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

El segmento de edificación y construcción lideró el mercado debido a su facilidad de instalación

Por aplicación, el mercado se segmenta en edificación y construcción, agricultura,petróleo y gas,industriales, y otros.

El segmento de edificación y construcción representó la mayor participación en 2025, ya que los sistemas de tuberías son esenciales para la plomería, el drenaje, las aguas residuales y la gestión del agua de lluvia en estructuras residenciales y comerciales. Se prefieren las tuberías de plástico debido a su resistencia a la corrosión, facilidad de instalación y larga vida útil. A medida que los códigos de construcción enfatizan cada vez más la durabilidad, la eficiencia del agua y el rendimiento del ciclo de vida, las tuberías de plástico siguen siendo una opción estándar tanto en proyectos de construcción nueva como de renovación, creando una base de demanda estable y respaldada por regulaciones más allá de los ciclos de construcción a corto plazo.

- Según la Oficina del Censo de EE. UU., el gasto total en construcción de EE. UU. alcanzó los 2.169,5 mil millones de dólares en agosto de 2025, lo que refleja la escala de la actividad de construcción e infraestructura en curso que respalda la demanda de sistemas de tuberías, incluidas las tuberías de plástico.

Se espera que el segmento agrícola crezca a una tasa compuesta anual del 6,6% durante el período previsto.

Perspectivas regionales del mercado de tuberías de plástico

Por geografía, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Medio Oriente y África.

Asia Pacífico

Asia Pacific Plastic Pipe Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico ocupó la posición dominante en el mercado de tuberías de plástico en 2025, valorado en 37,38 mil millones de dólares, y se espera que mantenga su papel de liderazgo en 2026, alcanzando los 39,63 mil millones de dólares. El liderazgo de la región está respaldado por una rápida urbanización, construcción residencial a gran escala y grandes inversiones en infraestructura de abastecimiento de agua y saneamiento. La fuerte demanda de la edificación y la construcción, los servicios públicos municipales, la agricultura y las aplicaciones industriales continúa respaldando el consumo de alto volumen de tuberías de plástico, particularmente en sistemas de tuberías duraderos y rentables en los mercados maduros y en desarrollo de la región.

Mercado de tuberías de plástico de China

Basado en la fuerte contribución de Asia Pacífico y la base de construcción y fabricación a gran escala de China, el mercado chino alcanzó los 13.660 millones de dólares en 2025, lo que representa aproximadamente el 36,5% de los ingresos globales. La demanda está impulsada por la construcción residencial y comercial, la expansión de las redes de suministro de agua y drenaje y la inversión continua en infraestructura urbana. La amplia capacidad de fabricación nacional de China respalda aún más el consumo de alto volumen de tuberías de plástico en aplicaciones municipales, agrícolas e industriales.

Mercado de tuberías de plástico de la India

El mercado indio en 2025 alcanzó alrededor de 7.320 millones de dólares. El crecimiento está respaldado por la expansión de la construcción residencial y comercial, el aumento de la inversión en infraestructura de saneamiento y suministro de agua y un mayor uso del producto en la agricultura y el riego, impulsado por la urbanización en todo el país.

América del norte

América del Norte sigue siendo un mercado regional importante para las tuberías de plástico y se espera que alcance los 16 670 millones de dólares en 2025. La demanda se ve respaldada por el sector residencial y por la sustitución en curso de infraestructuras obsoletas de agua, alcantarillado y drenaje. La región se beneficia de una capacidad de fabricación establecida, redes de distribución bien desarrolladas y estrictos estándares de calidad. Sin embargo, el crecimiento del mercado sigue siendo moderado, lo que refleja los altos niveles de penetración y la naturaleza madura de los mercados de la construcción y los servicios públicos.

Mercado de tuberías de plástico de EE. UU.

El mercado en Estados Unidos en 2025 alcanzó los 14.300 millones de dólares, lo que representa aproximadamente el 85,8% de los ingresos regionales. El consumo está impulsado por la construcción residencial y comercial, el reemplazo de tuberías de agua y alcantarillado obsoletas y la demanda continua de aplicaciones de manejo de fluidos municipales, agrícolas e industriales que requieren sistemas de tuberías confiables y duraderos.

Europa

Europa registró un crecimiento modesto en el mercado de tuberías de plástico, alcanzando una valoración de 19.840 millones de dólares en 2025. Normas regulatorias estrictas, altos costos de energía y mercados de construcción maduros caracterizan a la región. A pesar de estas limitaciones, la demanda constante de renovación de edificios, mejoras de la infraestructura de agua y aguas residuales y reemplazo de tuberías antiguas continúa respaldando el consumo de tuberías de plástico en aplicaciones residenciales y municipales.

Mercado de tuberías de plástico de Alemania

El mercado de Alemania alcanzó alrededor de 4.370 millones de dólares en 2025, lo que representa aproximadamente el 22,0% de la demanda regional. El consumo se sustenta en la actividad de construcción, la renovación de edificios y la inversión continua en infraestructura de suministro de agua y aguas residuales, todo ello bajo estrictos estándares de calidad y desempeño.

Mercado de tuberías de plástico del Reino Unido

En 2025, el mercado del Reino Unido ascendió a 2.860 millones de dólares, lo que representa aproximadamente el 14,4% de los ingresos regionales. El consumo se concentra en la construcción residencial y comercial, los sistemas de agua y drenaje y el reemplazo continuo de la infraestructura de tuberías obsoleta.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en el mercado durante el período previsto. El mercado de América Latina alcanzó los 6.540 millones de dólares en 2025, respaldado por el desarrollo de infraestructura, la construcción residencial y la expansión de las redes de riego agrícola en economías clave. Las mejoras graduales también ayudan a la demanda en los sistemas de suministro de agua y drenaje. En Medio Oriente y África, el crecimiento está impulsado por el desarrollo urbano, los proyectos de distribución de agua relacionados con la desalinización y la inversión en infraestructura de petróleo y gas. El mercado de tubos de plástico de MEA alcanzó los 5.040 millones de dólares en 2025, respaldado por proyectos de expansión de la construcción.

Mercado de tuberías de plástico del CCG

El mercado de tuberías de plástico del CCG representó alrededor de 2.500 millones de dólares en 2025, lo que representa aproximadamente el 49,6% de los ingresos regionales. La demanda está impulsada por la actividad de construcción, los proyectos de infraestructura de agua y saneamiento y el desarrollo urbano e industrial en curso en las principales economías del CCG.

PAISAJE COMPETITIVO

Actores clave de la industria

La alta intensidad de capital y la gestión estratégica de activos dan forma a la competencia en el mercado

El mercado de tuberías de plástico está relativamente consolidado y requiere mucho capital, ya que las operaciones de extrusión a gran escala, los requisitos de certificación de materiales y las redes de distribución establecidas crean importantes barreras de entrada. Estos factores limitan la nueva participación y concentran la oferta entre un grupo de fabricantes de tuberías de plástico regionales y globales con escala de producción y experiencia técnica establecidas.

Los actores clave, como JM EAGLE, INC., Aliaxis, GF Industry and Infrastructure Flow Solutions, Wavin Industries Limited y Finolex Industries Ltd., se centran principalmente en optimizar la eficiencia de fabricación, ampliar las carteras de productos y fortalecer el alcance de la distribución en lugar de perseguir una expansión agresiva de la capacidad. Las actividades recientes en estas empresas destacan un énfasis estratégico en la eficiencia operativa, el cumplimiento normativo y las soluciones de tuberías de valor agregado para respaldar el posicionamiento en el mercado a largo plazo.

LISTA DE EMPRESAS CLAVE DE TUBERÍAS DE PLÁSTICO PERFILADAS

- JM EAGLE INC. (A NOSOTROS.)

- CHINA LESSO (China)

- Aliaxis(Bélgica)

- Prince Pipes and Accessories Ltd. (India)

- Amiblu Holding GmbH (Austria)

- Soluciones de flujo de infraestructura e industria de GF(Suiza)

- Industrias Wavin Limited(Países Bajos)

- REHAU (Alemania)

- Industrias Finolex Ltd.(India)

- Chevron Phillips Chemical Company LLC. (A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2023:Georg Fischer AG completó la adquisición de Uponor Corporation, integrando los sistemas de tuberías de plástico de Uponor en su división GF Piping Systems para crear un líder mundial en soluciones sostenibles de agua y flujo de plástico.

- Junio de 2023:Aliaxis SA completó la adquisición de la división de fabricación de Valencia Pipe Company en EE.UU., ampliando su presencia en Norteamérica y fortaleciendo su huella de producción y distribución de tubos plásticos.

- Agosto de 2024:El fabricante australiano de tuberías de presión se incorpora al Grupo Amiblu para ampliar su presencia en la región de Asia y el Pacífico y fortalecer su cartera de sistemas de tuberías de gran diámetro para aplicaciones de infraestructura de suministro de agua y aguas residuales.

- Agosto de 2020:Prince Pipes and Fittings Ltd. se asoció con Lubrizol Advanced Materials para lanzar la solución de tuberías de CPVC en India, mejorando su cartera de tuberías de plástico de CPVC para plomería para aplicaciones de edificios residenciales y comerciales.

COBERTURA DEL INFORME

El análisis del mercado global proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también abarca un panorama competitivo detallado, incluida la participación de mercado y los perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,4% de 2026 a 2034 |

|

Unidad |

Valor (Miles de millones de dólares) Volumen (Kilotones) |

|

Segmentación |

Por material, aplicación y región |

|

Por materiales |

|

|

PorSolicitud |

|

|

Por geografía |

América del Norte (por material, aplicación y país) o EE. UU. (Por aplicación) o Canadá (por solicitud) Europa (por material, aplicación y país) o Alemania (por solicitud) o Reino Unido (por aplicación) o Francia (Por solicitud) o Italia (por solicitud) o España (Por Aplicación) o Resto de Europa (Por aplicación) Asia Pacífico (por material, aplicación y país) o China (por aplicación) o India (por solicitud) o Japón (por solicitud) o Corea del Sur (por solicitud) o Resto de Asia Pacífico (por aplicación) América Latina (por material, aplicación y país) o Brasil (Por aplicación) o México (Por Aplicación) o Resto de Latinoamérica (Por Aplicación) Medio Oriente y África (por material, aplicación y país) o GCC (por aplicación) o Sudáfrica (por solicitud) o Resto de Medio Oriente y África (por solicitud) |

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue valorado en 85,48 mil millones de dólares en 2025 y se proyecta que alcance los 137,36 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,4%, se prevé que el mercado muestre un crecimiento constante durante el período previsto (2026-2034).

Por aplicación, el segmento de edificación y construcción lideró en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

La actividad sostenida de construcción de edificios e infraestructuras es el factor clave que impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 180

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados