Tamaño del mercado de metales preciosos, participación y análisis de la industria, por tipo (metales del grupo plata, oro y platino), por aplicación (industrial, joyería, inversión y otros) y pronóstico regional, 2026-2034

Mercado de metales preciosos: perspectivas globales para 2026

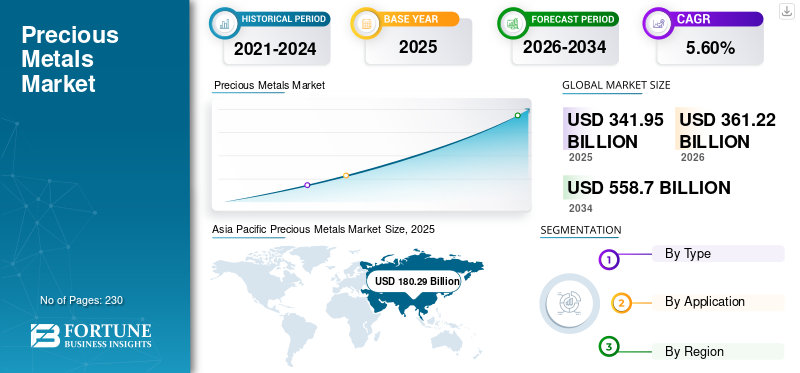

El tamaño del mercado mundial de metales preciosos fue de 341,95 mil millones de dólares en 2025 y se prevé que crezca de 361,22 mil millones de dólares en 2026 a 558,70 mil millones de dólares en 2034 a una tasa compuesta anual del 5,60% durante el período previsto. El crecimiento de la industria está impulsado por la expansión de la demanda industrial, el comportamiento de cobertura de inflación, los requisitos de transición energética, el consumo de joyería y la evolución de las estrategias de asignación de inversiones. Asia Pacífico dominó el mercado con una cuota de mercado del 52,70% en 2025.

El aumento de los ingresos disponibles y los cambios en las opciones de estilo de vida son algunos de los factores que impulsan el mercado. Se estima que la demanda de estos metales aumentará a nivel mundial durantejoyasy aplicaciones de inversión, ya que el oro y la plata son de primordial importancia en las ceremonias nupciales de los países del Sudeste Asiático. Por lo tanto, el aumento de la población y la creciente capacidad de gasto de los consumidores de la región contribuirán al crecimiento del mercado.

La aparición de la pandemia en enero de 2020 causó daños importantes al mercado. Para mitigar la propagación del virus, se cerraron temporalmente las instalaciones manufactureras y las actividades mineras. La producción de productos electrónicos se redujo a medida que disminuyó la demanda de los consumidores. Los principales actores de la industria eléctrica y electrónica no pudieron adquirir plata para producir placas de circuitos impresos y placas compuestas.

Por ejemplo, según el Silver Institute, la demanda de plata para aplicaciones industriales disminuyó un 5% en 2020. Sin embargo, el aumento de las inversiones en metales preciosos y en fondos cotizados en bolsa (ETF) de oro ralentizó los daños causados por la pandemia en el mercado. Según un estudio del Consejo Mundial del Oro, la demanda mundial de inversión en oro aumentó un 40% en 2020, en comparación con 2019. Por lo tanto, se espera que este mercado prospere durante el período previsto.

El mercado mundial de metales preciosos sigue funcionando como una cadena de valor industrial y un ecosistema estratégico de reserva de valor, moldeado por la incertidumbre macroeconómica, la demanda de fabricación industrial, el comportamiento de asignación de inversiones y la concentración del lado de la oferta. Los metales del grupo del oro, la plata y el platino demuestran cada vez más perfiles de demanda diferenciados, lo que refleja una exposición variada al consumo de joyería, aplicaciones industriales, fabricación de tecnología y estrategias de inversión institucional. El comportamiento del mercado refleja cada vez más la interdependencia intersectorial más que la demanda de productos específicos de forma aislada.

El mercado de metales preciosos sigue fuertemente influenciado por las expectativas de inflación, la dirección de la política monetaria y la inestabilidad geopolítica. El oro sigue manteniendo su importancia dentro de las estrategias de diversificación de carteras, particularmente durante períodos de volatilidad monetaria, elevado riesgo soberano e incertidumbre en los mercados financieros. La plata demuestra un perfil de demanda dual, que equilibra la demanda de inversión con el creciente consumo industrial vinculado a las tecnologías solares, la electrónica y los requisitos de conductividad eléctrica. Los metales del grupo del platino continúan beneficiándose de los sistemas de emisiones de automóviles, las tecnologías relacionadas con el hidrógeno y las aplicaciones de fabricación industrial avanzadas.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE METALES PRECIOSOS

- Tamaño del mercado en 2025: 341,95 mil millones de dólares

- Tamaño del mercado en 2026: 558,70 mil millones de dólares

- Tamaño del mercado previsto para 2034: 558,70 mil millones de dólares

- CAGR: 5,60% de 2026 a 2034

- Asia Pacífico dominó el mercado de metales preciosos con una participación del 52,70% en 2025.

- Se proyecta que el segmento del oro tendrá una participación de mercado dominante del 55,65% en 2026.

- Se prevé que el segmento industrial represente el 48,89% del mercado en 2026.

Asia Pacífico

Asia Pacífico lideró el mercado global con 180.290 millones de dólares en ingresos en 2025 y se prevé que alcance los 191.160 millones de dólares en 2026.

América del norte

América del Norte representó el 26,40% del mercado mundial en 2025 y se espera que alcance los 95.400 millones de dólares en 2026.

Europa

Europa contribuyó con el 17,30% de los ingresos globales en 2025 y se prevé que alcance los 61.700 millones de dólares en 2026.

A NOSOTROS.

Se prevé que el mercado de metales preciosos alcance los 83.500 millones de dólares en 2026.

Japón

Se prevé que el mercado de metales preciosos alcance los 17.220 millones de dólares en 2026.

Leer más

Dinámica clave del mercado

Tendencias del mercado

El crecimiento constante del sector industrial a nivel mundial ofrecerá oportunidades lucrativas

El crecimiento de industrias de uso final, como la automoción y la eléctrica y electrónica, está aumentando la demanda de estos metales. La industria automotriz es el mayor consumidor de platino y paladio, siendo su principal aplicación el convertidor catalítico. Además, la creciente conciencia sobre la contaminación ambiental y los cambios en las regulaciones sobre las emisiones de carbono de los vehículos impulsarán sustancialmente la demanda de metales del grupo del platino para su aplicación en convertidores catalíticos.

Además, la rápida expansión de la industria eléctrica y electrónica, debido a la creciente demanda de electrónica de consumoproductos, aumentará el consumo de plata. La creciente demanda de plata por parte de los fabricantes de paneles solares está contribuyendo a la demanda de estos metales, ya que la plata tiene la capacidad de conducir electricidad con la mayor eficiencia. Según el Silver Institute, la energía fotovoltaica representó el 10,2% de la demanda total del mercado de la plata en 2020.

Las tendencias del mercado de metales preciosos reflejan cada vez más la intersección de la demanda de tecnología industrial y la incertidumbre macroeconómica. El oro sigue funcionando como cobertura financiera durante períodos inflacionarios y perturbaciones geopolíticas, mientras que la plata demuestra cada vez más una relevancia industrial debido a la adopción acelerada en sistemas de energía renovable y fabricación de productos electrónicos. Esta divergencia continúa remodelando la composición de la demanda en toda la industria de los metales preciosos.

La inversión en transición energética sigue siendo una tendencia estructural importante. La demanda de plata continúa expandiéndose dentro de la fabricación fotovoltaica debido a sus propiedades de conductividad, mientras que los metales del grupo del platino atraen cada vez más la atención en el desarrollo de pilas de combustible de hidrógeno y tecnologías de electrolizadores. Por lo tanto, las aplicaciones industriales se están convirtiendo en contribuyentes más importantes a la visibilidad de la demanda a largo plazo más allá del consumo tradicional de joyería y inversiones.

La actividad de reciclaje continúa expandiéndose en las cadenas de suministro de metales preciosos. La recuperación de oro, plata, platino y paladio a partir de productos electrónicos, catalizadores automotrices y flujos de desechos industriales complementa cada vez más la producción minera. El reciclaje también apoya la diversificación de la oferta en medio de un creciente escrutinio ambiental en torno a las actividades de extracción y la disponibilidad de recursos.

Descargar muestra gratuita para conocer más sobre este informe.

Impulsores del mercado

Aumentar el ingreso disponible y cambiar el estilo de vida para impulsar el crecimiento

Inflar la renta disponible y cambiar las opciones de estilo de vida son los factores importantes que impulsan el crecimiento del mercado. Además, se prevé que la gran importancia de las joyas en las ceremonias nupciales de China, India y otros países del sur de Asia aumente el consumo de metales preciosos. Además, la percepción del oro como símbolo de estatus y refugio seguro para la inversión ha contribuido significativamente al crecimiento del mercado.

Para evitar el riesgo de tasas de interés negativas de las acciones, los bonos o los bienes raíces, los inversores acuden regularmente hacia el oro como activo que mantendrá su valor. Por ejemplo, según el estudio del Consejo Mundial del Oro, los ETF y otras inversiones representaron el 23% de la demanda total de oro en 2020. Por lo tanto, se espera que los factores antes mencionados contribuyan al crecimiento del mercado de metales preciosos.

La creciente demanda de productos provenientes de aplicaciones industriales impulsará el crecimiento del mercado

La creciente demanda de metales preciosos en aplicaciones industriales impulsa el crecimiento del mercado debido a sus propiedades únicas. Los metales, como el oro, la plata y el platino, son apreciados por su mayor conductividad, resistencia a la corrosión y capacidades catalíticas, lo que los hace indispensables en los sectores eléctrico y electrónico, automotriz y sanitario. Por ejemplo, el oro se utiliza en electrónica por su conductividad y en atención sanitaria por su biocompatibilidad.

La plata encuentra aplicaciones en paneles solares y revestimientos antimicrobianos. El platino es fundamental en los convertidores catalíticos de vehículos, reduciendo las emisiones. La creciente adopción de tecnologías verdes, como los vehículos eléctricos y los sistemas de energía renovable, impulsa aún más la demanda de estos metales. A medida que las industrias priorizan cada vez más la sostenibilidad y la innovación, la demanda de productos de tecnologías de vanguardia continúa aumentando, impulsando el crecimiento de su mercado.

El mercado de metales preciosos continúa beneficiándose de impulsores de demanda diversificados que abarcan la asignación de inversiones, la fabricación industrial, el consumo de joyería y las aplicaciones tecnológicas estratégicas. Las preocupaciones inflacionarias, los ciclos de ajuste monetario, la depreciación de la moneda y la incertidumbre geopolítica continúan respaldando la demanda de inversión en oro y, en menor medida, en plata. Los inversores institucionales y los bancos centrales frecuentemente aumentan sus asignaciones de metales preciosos durante períodos de inestabilidad financiera, fortaleciendo la resiliencia del mercado a largo plazo.

La demanda industrial sigue siendo un importante contribuyente al crecimiento, particularmente para los metales del grupo de la plata y el platino. La plata continúa experimentando un mayor consumo en sistemas fotovoltaicos, semiconductores, tecnologías médicas y fabricación de productos electrónicos debido a su alta conductividad eléctrica y resistencia a la corrosión. El platino y el paladio siguen siendo esenciales en los convertidores catalíticos y las tecnologías de control de emisiones, mientras que las aplicaciones emergentes relacionadas con el hidrógeno fortalecen cada vez más su relevancia industrial.

El consumo de joyería también continúa apoyando el crecimiento del mercado de metales preciosos, especialmente en las economías de Asia-Pacífico y Medio Oriente, donde el comportamiento cultural de compra influye en los patrones de demanda de oro y plata. Los ciclos de compra estacionales, el consumo relacionado con las bodas y el aumento de los ingresos disponibles siguen dando forma a la estabilidad de la demanda regional.

Restricciones del mercado

Precios inconsistentes de los metales preciosos impedirán el crecimiento

Los precios de los metales preciosos están fuertemente influenciados por varios factores como la inflación, las fluctuaciones monetarias, las reservas gubernamentales y las incertidumbres geopolíticas. Debido a estas inestabilidades en los precios, la demanda y la oferta de estos metales se ven gravemente afectadas, lo que afecta a las actividades de producción industrial. Además, la extracción de minerales preciosos es una tarea tediosa que requiere mucho capital en maquinaria, largas horas de trabajo e incertidumbre en la producción, lo que se prevé obstaculizará el crecimiento. Además, el pulido ineficiente para preservar el brillo y el color de estos metales también obstaculizará el mercado.

La volatilidad de los precios sigue representando una de las restricciones más importantes dentro del mercado de metales preciosos. Los precios de las materias primas siguen siendo sensibles a los movimientos de las tasas de interés, las fluctuaciones monetarias, los acontecimientos geopolíticos y los cambios en el sentimiento de los inversores. El oro y la plata frecuentemente experimentan correcciones de precios a corto plazo cuando el ajuste monetario fortalece el atractivo de la renta fija o reduce la actividad inversora como refugio seguro.

La inflación de los costos mineros también continúa afectando la economía de la oferta. Los crecientes costos laborales, los requisitos de cumplimiento ambiental más estrictos, la volatilidad de los precios de la energía y la disminución de la calidad del mineral presionan cada vez más la rentabilidad de la minería. Los cronogramas de exploración y permisos a menudo extienden los ciclos de desarrollo de proyectos, lo que limita la capacidad de respuesta de la oferta a corto plazo y aumenta los requisitos de gasto de capital en todas las actividades de extracción.

El riesgo de sustitución sigue siendo relevante en aplicaciones industriales seleccionadas. En ocasiones, los fabricantes reducen la dependencia de metales preciosos de mayor costo mediante la adopción de materiales alternativos cuando los requisitos de rendimiento lo permiten. Los fabricantes de automóviles, por ejemplo, continúan evaluando estrategias de optimización de catalizadores para reducir la dependencia de los metales del grupo del platino en medio de la volatilidad de los precios y las preocupaciones sobre la concentración de la oferta.

Oportunidades de mercado

La electrificación industrial y el despliegue de energía limpia continúan creando oportunidades sustanciales dentro del mercado de metales preciosos. La demanda de plata se beneficia cada vez más de las instalaciones fotovoltaicas, la modernización de la red y la fabricación de productos electrónicos avanzados. Los metales del grupo del platino también continúan expandiéndose hacia tecnologías relacionadas con el hidrógeno, pilas de combustible y sistemas de descarbonización industrial, fortaleciendo la visibilidad de la demanda industrial a largo plazo.

La infraestructura de reciclaje representa otra área de oportunidad importante. Las tecnologías de recuperación de metales del grupo del oro, la plata y el platino continúan mejorando a medida que aumentan los volúmenes de desechos electrónicos a nivel mundial. La minería urbana y las capacidades avanzadas de refinación respaldan cada vez más la recuperación de materiales, reducen el riesgo de concentración de la oferta y fortalecen los objetivos de sostenibilidad en todas las cadenas de valor industriales.

Las tendencias de diversificación de las inversiones continúan respaldando la expansión del mercado. Los inversores institucionales, los fondos soberanos y los bancos centrales evalúan cada vez más los metales preciosos como estabilizadores de cartera durante períodos inflacionarios, volatilidad monetaria e incertidumbre geopolítica. La innovación financiera, incluidos los productos negociados en bolsa y el acceso al comercio digital, continúa ampliando la participación en todos los canales de inversión.

Análisis de segmentación del mercado de metales preciosos

Análisis por tipo

El segmento del oro mantuvo la posición dominante en 2023, impulsado por la alta demanda de joyería

Según el tipo, el mercado de metales preciosos se segmenta en metales del grupo de la plata, el oro y el platino.

Oro

Se prevé que el segmento ocupado por oro tenga una participación de mercado dominante del 55,65% en 2026. El crecimiento del segmento está asociado con un aumento de los ingresos disponibles y un mayor conocimiento sobre las inversiones entre los consumidores. El oro se utiliza ampliamente para joyería e inversiones debido a su atractivo visual y estética. Los países en desarrollo de Asia Pacífico, como India y China, son los principales consumidores de oro debido a la creciente capacidad de gasto de los individuos.

El oro sigue representando una parte sustancial del mercado de metales preciosos debido a su papel único en inversiones, joyería, tenencias de reservas y aplicaciones relacionadas con la tecnología. La demanda del mercado sigue fuertemente influenciada por las condiciones macroeconómicas, las expectativas de política monetaria, las preocupaciones sobre la inflación y la incertidumbre geopolítica. Los bancos centrales, los inversores institucionales y los administradores de patrimonio privados con frecuencia ven al oro como un estabilizador de cartera durante períodos de volatilidad financiera.

La demanda de inversión sigue siendo uno de los pilares más fuertes del consumo de oro. Los vehículos de inversión negociados en bolsa, las tenencias de lingotes, las reservas soberanas y las estrategias de preservación de la riqueza continúan respaldando la resiliencia del mercado. El oro suele demostrar una menor dependencia industrial que los metales del grupo de la plata o el platino, lo que hace que su perfil de demanda esté más estrechamente vinculado al sentimiento del mercado financiero y a la estabilidad monetaria. El ajuste monetario, los cambios en las tasas de interés y las expectativas de inflación continúan influyendo materialmente en la actividad inversora.

El consumo de joyas sigue siendo otro contribuyente importante al tamaño del mercado de metales preciosos, particularmente en las economías de Asia-Pacífico y Medio Oriente, donde la compra de oro tiene importancia cultural y financiera. Los patrones de demanda estacional, las bodas y las tradiciones de obsequios siguen respaldando la estabilidad del consumo. Sin embargo, la demanda de joyería a menudo demuestra sensibilidad al precio, particularmente durante períodos de elevada valoración del oro.

Plata

El segmento de la plata exhibirá un crecimiento significativo durante el período de pronóstico. El crecimiento se caracteriza por una creciente demanda de aplicaciones eléctricas y electrónicas. Además, el bajo coste de la plata en comparación con sus homólogos supone una ventaja para los consumidores en materia de inversiones y joyería.

La plata representa uno de los segmentos con mayor diversidad comercial dentro del mercado de metales preciosos debido a su doble papel como insumo industrial y activo de inversión. A diferencia del oro, la demanda de plata demuestra una mayor sensibilidad a los ciclos de producción industrial debido a su uso generalizado en electrónica, semiconductores, sistemas eléctricos, dispositivos médicos y tecnologías fotovoltaicas. La conductividad, la eficiencia térmica y la resistencia a la corrosión continúan respaldando su relevancia en entornos de fabricación avanzados.

La demanda industrial continúa remodelando los patrones de consumo de plata. La expansión solar fotovoltaica sigue siendo particularmente importante porque la pasta de plata se usa ampliamente en las células fotovoltaicas. La aceleración del despliegue de energías renovables, las iniciativas de electrificación y la miniaturización de la electrónica continúan respaldando la demanda industrial de plata. La fabricación de semiconductores y la infraestructura de telecomunicaciones también contribuyen al crecimiento sostenido del consumo, particularmente a medida que los requisitos de conectividad y procesamiento de datos se expanden a nivel mundial.

El consumo de joyería y platería continúa respaldando la demanda básica, especialmente en las economías emergentes donde las ventajas de asequibilidad mejoran la accesibilidad en relación con el oro. Las compras de los consumidores siguen influenciadas por las tendencias de precios, el ingreso disponible y las preferencias culturales. Al mismo tiempo, la actividad de reciclaje contribuye cada vez más al suministro secundario a medida que mejoran las tecnologías de recuperación industrial. Por lo tanto, la plata ocupa una posición estratégicamente importante dentro del crecimiento del mercado de metales preciosos debido a una exposición equilibrada en aplicaciones industriales, de inversión y de consumo.

Metales del grupo del platino

Los metales del grupo del platino están experimentando una creciente demanda de aplicaciones de catalizadores para automóviles. Debido a su capacidad altamente eficiente para capturar carbono y otras emisiones nocivas, las industrias utilizan cada vez más metales del grupo del platino para frenar la contaminación y cumplir con los estándares ambientales establecidos por el gobierno.

Los metales del grupo del platino (PGM), incluidos el platino, el paladio y el rodio, representan un segmento estratégicamente importante dentro del mercado de metales preciosos debido a la dinámica de oferta concentrada y la fuerte dependencia industrial. A diferencia del oro, que refleja principalmente el sentimiento financiero, los metales del grupo del platino demuestran una mayor exposición a la producción automotriz, la fabricación industrial, las tecnologías de control de emisiones y las aplicaciones emergentes de energía limpia. La concentración de la oferta sigue siendo una característica definitoria, ya que la actividad minera se centra principalmente en Sudáfrica y Rusia, lo que aumenta la exposición a perturbaciones geopolíticas y operativas.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por análisis de aplicaciones

El segmento industrial ocupará la mayor cuota de mercado debido a la creciente demanda de productos por parte de los fabricantes de energía fotovoltaica

Según la aplicación, el mercado de metales preciosos se segmenta en industrial, joyería, inversiones y otros.

Industrial

Se prevé que el segmento industrial domine el mercado con una participación del 48,89% en 2026. El crecimiento del segmento está impulsado por la creciente demanda de plata por parte de los fabricantes de energía fotovoltaica. El agotamiento de los combustibles fósiles ha impulsado la demanda de paneles solares, impulsando así el crecimiento del segmento.

Las aplicaciones industriales representan una parte importante del mercado de metales preciosos debido a su uso generalizado en electrónica, semiconductores, tecnologías médicas, sistemas de energía renovable, fabricación de automóviles y procesamiento químico. La plata sigue siendo particularmente importante debido a los requisitos de conductividad en la fabricación de productos electrónicos y fotovoltaicos, mientras que los metales del grupo del platino continúan respaldando los sistemas de reducción de emisiones y los catalizadores industriales. El oro también conserva una importancia industrial especializada en sistemas aeroespaciales, electrónica avanzada y componentes de precisión, donde la resistencia a la corrosión y la conductividad siguen siendo esenciales.

La inversión en transición energética fortalece cada vez más la visibilidad de la demanda industrial. Los sistemas de energía renovable, las tecnologías de baterías, las aplicaciones relacionadas con el hidrógeno y la infraestructura de electrificación continúan aumentando la dependencia industrial de los metales del grupo de la plata y el platino. La fabricación de semiconductores y los sistemas de comunicación avanzados también siguen siendo importantes canales de consumo. Por lo tanto, la demanda industrial refleja cada vez más cambios tecnológicos estructurales en lugar de ciclos de fabricación de corto plazo únicamente.

Joyas

Se estima que el segmento de joyería crecerá a una tasa compuesta anual significativa durante el período de pronóstico. El factor principal para el crecimiento del segmento es el aumento de los ingresos disponibles de los consumidores, lo que impulsa la demanda de joyería. El oro y la plata son los metales preferidos para producir joyas debido a su brillo y maleabilidad. La creciente demanda de joyas por parte de los consumidores del sudeste asiático, debido a la importancia del oro en las ceremonias nupciales, está impulsando el crecimiento del segmento.

La joyería sigue siendo una de las aplicaciones más establecidas dentro del mercado de los metales preciosos, particularmente el oro y la plata. La demanda de los consumidores continúa reflejando tradiciones culturales de compra, niveles de ingresos discrecionales, comportamiento de obsequios y patrones de compra ceremoniales. Los mercados de Asia-Pacífico y Medio Oriente siguen siendo especialmente importantes porque las compras de joyas con frecuencia tienen fines tanto ornamentales como de preservación de la riqueza.

Las joyas de oro siguen representando una parte sustancial del consumo mundial debido a su importancia cultural y sus características de retención de valor a largo plazo. Las joyas de plata demuestran una asequibilidad más amplia, lo que respalda una mayor accesibilidad entre los grupos de consumidores sensibles al precio. Las joyas de platino también mantienen su relevancia dentro de las categorías premium donde la exclusividad y la durabilidad influyen en el comportamiento de compra.

Inversión

Se calcula que la aplicación de inversión es el segmento de más rápido crecimiento durante el período de pronóstico. Las crecientes inversiones en un producto básico como el oro debido a su bajo factor de riesgo en comparación con otras inversiones están aumentando el crecimiento del segmento. Además, la caída de los precios del oro en medio de la pandemia de COVID-19 brindó a los inversores una nueva oportunidad para aumentar su riqueza, lo que resultó en el crecimiento del segmento.

Las solicitudes de inversión siguen representando un pilar fundamental de la demanda dentro del mercado de metales preciosos, en particular el oro y la plata. Los metales preciosos suelen funcionar como herramientas de diversificación de carteras durante períodos inflacionarios, inestabilidad de los mercados financieros y preocupaciones por la depreciación de las monedas. Los inversores institucionales, los fondos soberanos, los bancos centrales y los administradores de patrimonio privados continúan asignando metales preciosos dentro de estrategias más amplias de gestión de riesgos.

El oro sigue siendo el metal de inversión dominante debido a su condición de activo de reserva y su menor volatilidad relativa. La demanda de inversión en plata a menudo demuestra un movimiento cíclico más fuerte porque la exposición industrial influye en la dinámica de precios. Los productos negociados en bolsa, las tenencias de lingotes, las monedas y las plataformas de comercio digital continúan mejorando la accesibilidad al mercado en todas las categorías de inversores.

Perspectivas regionales

Análisis del mercado de metales preciosos de Asia y el Pacífico

Asia Pacific Precious Metals Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico representó 180.290 millones de dólares en 2025, lo que representa el 52,70% de la cuota de mercado mundial, y se prevé que alcance los 191.160 millones de dólares en 2026. La región mantuvo una cuota dominante del mercado en 2023 y se espera que mantenga la posición de liderazgo durante todo el período previsto. El dominio se atribuye a la presencia de la industria eléctrica y electrónica más grande de la región.

China y la India tienen la mayor influencia en el mercado, ya que son dos países grandes consumidores de oro. Estos países están expandiendo rápidamente su sector industrial asociándose con inversores extranjeros y empresas internacionales, que se espera que impulsen la demanda. Se prevé que el mercado de Japón alcance los 17.220 millones de dólares en 2026, el mercado de China alcance los 146.680 millones de dólares en 2026 y el mercado de la India alcance los 18.730 millones de dólares en 2026.

Asia-Pacífico representa una participación sustancial en el mercado de metales preciosos debido al fuerte consumo de joyería, la fabricación industrial y la actividad inversora. China, India y Japón continúan impulsando la demanda regional de metales del grupo del oro, la plata y el platino. La inversión en energías renovables, la fabricación de productos electrónicos y el aumento de la riqueza de los hogares continúan respaldando el crecimiento del mercado de metales preciosos a largo plazo en toda la región.

Mercado de metales preciosos de Japón

Japón continúa respaldando la demanda del mercado de metales preciosos a través de manufactura avanzada, producción electrónica y tecnologías automotrices. Los metales del grupo del platino siguen siendo importantes en aplicaciones industriales y automotrices, mientras que la demanda de inversión en oro refleja las preferencias de diversificación de la cartera. La infraestructura de reciclaje y la innovación tecnológica continúan respaldando la recuperación de materiales y la utilización eficiente de recursos en las cadenas de valor de los metales preciosos.

Mercado de metales preciosos de China

China representa uno de los mayores participantes en el mercado de metales preciosos debido a la fuerte demanda industrial, el consumo de joyería y la actividad inversora en oro. La demanda de plata continúa beneficiándose de la fabricación de energía solar fotovoltaica y la producción de productos electrónicos. La expansión industrial, la inversión en energía renovable y el aumento de los ingresos de los hogares continúan fortaleciendo el tamaño del mercado de metales preciosos en múltiples segmentos de aplicaciones.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Análisis del mercado de metales preciosos de América del Norte

El mercado norteamericano generó 90.200 millones de dólares en 2025, lo que representa el 26,40% del panorama del mercado mundial, y se espera que alcance los 95.400 millones de dólares en 2026. Es probable que la presencia de importantes minas de minerales preciosos en las cercanías de la región, combinada con las sólidas capacidades de fabricación de los EE. UU., impulse el crecimiento del mercado.

Se prevé que el mercado estadounidense alcance los 83.500 millones de dólares en 2026. Además, se prevé que el mercado de metales preciosos en los EE.UU. crezca significativamente, alcanzando un valor estimado de 117.780 millones de dólares en 2032, impulsado por la creciente demanda de oro y plata como activos de refugio en medio de la incertidumbre económica.

América del Norte sigue siendo un importante mercado de metales preciosos debido a la infraestructura minera establecida, la demanda de inversión, las capacidades de refinación y el consumo industrial. La producción de oro y plata continúa respaldando la oferta regional, mientras que la actividad inversora sigue siendo sensible a las expectativas de inflación y la dirección de la política monetaria. La demanda industrial de metales del grupo de la plata y el platino continúa beneficiándose de la energía renovable y la fabricación de tecnología.

Mercado de metales preciosos de Estados Unidos

Estados Unidos representa una parte sustancial del mercado de metales preciosos a través de la actividad inversora, el consumo industrial y las operaciones de refinación. La demanda de inversión en oro sigue influenciada por las preocupaciones sobre la inflación, las expectativas de política monetaria y el comportamiento de diversificación de las carteras. La demanda industrial de plata continúa expandiéndose en los sectores de la electrónica, la fabricación solar y las tecnologías avanzadas, lo que respalda un crecimiento más amplio del mercado de metales preciosos.

Análisis del mercado europeo de metales preciosos

Europa contribuyó con el 17,30 % al mercado mundial en 2025, con una valoración de 59 200 millones de dólares, y se prevé que alcance los 61 700 millones de dólares en 2026. Europa será testigo de un aumento significativo de la demanda de metales preciosos para aplicaciones industriales. Los principales países automotrices de la región están contribuyendo sustancialmente al aumento de la demanda.

Además, el aumento del consumo de joyería debido a la expansión de la industria de la moda en la región respaldará el crecimiento. Se prevé que el mercado del Reino Unido alcance los 10.580 millones de dólares en 2026, mientras que el mercado alemán alcance los 15.150 millones de dólares en 2026.

Europa representa un mercado maduro de metales preciosos respaldado por la fabricación industrial, la demanda automotriz, el consumo de joyería y la actividad inversora. Los metales del grupo del platino siguen siendo importantes debido a los requisitos de catalizadores para automóviles y las aplicaciones de procesamiento industrial. Los requisitos de sostenibilidad, la infraestructura de reciclaje y la expansión de las energías renovables continúan fortaleciendo la demanda regional de plata en los sectores de fabricación fotovoltaica y electrónica.

Mercado de metales preciosos de Alemania

Alemania continúa contribuyendo significativamente al mercado de metales preciosos a través de los sectores de fabricación de automóviles, procesamiento industrial e ingeniería avanzada. Los metales del grupo del platino siguen siendo relevantes para las tecnologías de emisiones automotrices, mientras que la demanda de plata se beneficia de la electrónica y los sistemas de energía renovable. La actividad de reciclaje industrial y las capacidades avanzadas de refinación continúan fortaleciendo la recuperación de materiales y la resiliencia del suministro.

Mercado de metales preciosos del Reino Unido

El mercado de metales preciosos del Reino Unido sigue respaldado por la demanda de inversión, las actividades de refinación y la participación en el mercado financiero. El oro sigue manteniendo su importancia dentro de las estrategias de preservación de la riqueza y la diversificación de carteras institucionales. La demanda de joyería y el consumo industrial se mantienen comparativamente estables, mientras que el papel comercial global de Londres continúa influyendo en la liquidez y la actividad de precios del mercado de metales preciosos en general.

Análisis del mercado de metales preciosos de Oriente Medio y África

En 2025, Oriente Medio y África poseían el 2,20% del mercado mundial, alcanzando una valoración de 7.660 millones de dólares, y se prevé que crezca hasta 8.060 millones de dólares en 2026. El crecimiento del mercado de metales preciosos en Oriente Medio y África se caracteriza por una alta demanda de los países del Golfo. La alta demanda de joyería y aplicaciones industriales impulsará el mercado en la región. América Latina será testigo de un crecimiento significativo en el mercado debido a la alta demanda de aplicaciones industriales.

Medio Oriente y África continúan respaldando la actividad del mercado de metales preciosos a través de la minería de oro, la demanda de joyería y el consumo de inversión. La compra de oro sigue siendo culturalmente significativa en varias economías regionales. El desarrollo minero, la inversión en refinación y los cambios en los marcos regulatorios continúan influyendo en la capacidad de oferta, mientras que la demanda industrial sigue comparativamente concentrada en sectores seleccionados.

Análisis del mercado de metales preciosos en América Latina

América Latina aportó aproximadamente 4.620 millones de dólares al mercado mundial en 2025, lo que representa una participación del 1,40%, y se espera que alcance los 4.850 millones de dólares en 2026. América Latina sigue siendo un contribuyente importante al mercado de metales preciosos debido a la importante actividad minera y las crecientes capacidades de refinación.

La producción de oro y plata continúa respaldando las cadenas de suministro globales, mientras que la inversión y la demanda de joyería siguen siendo comparativamente moderadas. Los cambios regulatorios, los requisitos ambientales y la inversión minera continúan dando forma a la dinámica del mercado regional y la estabilidad de la oferta.

Panorama competitivo de la industria de metales preciosos

Empresas conjuntas y adquisición de minas aumentarán la presencia de empresas clave

Los actores clave están implementando enfoques como empresas conjuntas para investigar y extraer minerales preciosos. Es probable que las grandes empresas se centren en grandes reservas de la región africana, que están inexploradas. Es probable que nuevos proyectos de minería de minerales preciosos autorizados a empresas privadas y regulados por los gobiernos respalden la creciente demanda. Para ampliar su presencia y satisfacer la demanda de oro en el futuro, Newmont Corporation se centra en adquirir sitios mineros y formar asociaciones.

El mercado de metales preciosos demuestra una estructura competitiva moderadamente concentrada formada por empresas mineras diversificadas, productores especializados, refinerías, empresas de reciclaje, comerciantes de materias primas y procesadores industriales. El posicionamiento competitivo depende en gran medida de la calidad de las reservas, la diversificación geográfica, las capacidades de refinación, la eficiencia de los costos de producción, el cumplimiento ambiental y el acceso a jurisdicciones de extracción estables. Las empresas compiten cada vez más no sólo a través de la escala minera sino también a través de la resiliencia del suministro y la integración downstream.

Los principales proveedores globales continúan centrándose en la eficiencia operativa, las estrategias de reemplazo de reservas y la diversificación geográfica para reducir la exposición a los riesgos políticos y de concentración de la oferta. Las grandes empresas mineras con exposición diversificada a los metales del grupo del oro, la plata y el platino generalmente mantienen una mayor resiliencia durante las fluctuaciones de los precios de las materias primas porque los flujos de ingresos permanecen distribuidos entre múltiples metales y jurisdicciones. La inversión en exploración, la actividad de adquisiciones y la planificación de la producción a largo plazo continúan dando forma al posicionamiento competitivo dentro de la industria de los metales preciosos.

Los productores centrados en el oro dan cada vez más prioridad a los activos de producción de bajo costo, la estabilidad operativa y la asignación disciplinada de capital. Los productores de plata continúan fortaleciendo su exposición al crecimiento de la demanda industrial asociada con la electrónica, los sistemas de energía renovable y la infraestructura de electrificación. Los productores de metales del grupo del platino siguen muy influenciados por los ciclos de demanda automotriz y el desarrollo de tecnología relacionada con el hidrógeno, lo que fomenta la inversión en asociaciones industriales a largo plazo y capacidades de reciclaje.

LISTA DE EMPRESAS CLAVE PERFILADAS:

- Newmont Corporation (EE.UU.)

- Barrick Gold Corporation (Canadá)

- AngloGold Ashanti Limited(Sudáfrica)

- Corporación Kinross Gold (Canadá)

- Newcrest Mining Limited (Australia)

- Gold Fields Limited (Sudáfrica)

- Freeport-McMoRan (Estados Unidos)

- Metales preciosos de Wheaton (Canadá)

- Anglo American Platinum Limited(Sudáfrica)

- Impala Platinum Holdings Limited (Sudáfrica)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Marzo de 2025:Anglo American Platinum anunció una inversión continua en la optimización del procesamiento de metales del grupo del platino y la reestructuración operativa para mejorar la eficiencia de la producción y la disciplina de costos en medio de la evolución de la demanda de catalizadores automotrices. La iniciativa se centró en las capacidades de refinación, la optimización de la fundición y las medidas de resiliencia operativa para fortalecer la estabilidad del suministro de metales del grupo del platino y la competitividad a largo plazo.

- Febrero de 2025:Newmont Corporation amplió la inversión en tecnologías de minería digital y optimización del procesamiento de minerales para mejorar la productividad operativa y la eficiencia de los activos en los sitios de extracción de metales preciosos. La iniciativa tenía como objetivo fortalecer la visibilidad de la producción, reducir la variabilidad operativa y mejorar las capacidades de planificación minera a través de análisis avanzados, sistemas de automatización y tecnologías de mantenimiento predictivo.

- Octubre de 2024:Barrick Gold Corporation avanzó en programas de exploración y extensión de la vida útil de la mina en activos de oro seleccionados para fortalecer el reemplazo de reservas y la continuidad de la producción a largo plazo. La estrategia enfatizó el modelado geológico, la expansión de recursos y las capacidades de optimización operativa para mejorar la eficiencia de la extracción y al mismo tiempo respaldar la resiliencia del suministro de metales preciosos a largo plazo.

- Septiembre de 2024:Sibanye-Stillwater amplió las actividades de reciclaje de metales preciosos para fortalecer el suministro de metales secundarios del grupo del platino y reducir la exposición a los riesgos de concentración minera. La iniciativa se centró en el reciclaje de convertidores catalíticos, tecnologías de recuperación metalúrgica y mejoras en la eficiencia del refinado para respaldar las capacidades de la cadena de suministro circular dentro de las aplicaciones industriales de metales preciosos.

- Junio de 2024:Wheaton Precious Metals fortaleció los acuerdos de transmisión a largo plazo para mejorar el acceso al suministro y la visibilidad de la producción en los activos de oro y plata. La estrategia enfatizó la exposición al abastecimiento diversificado, la disciplina de capital y las capacidades de optimización de la cartera para mejorar la resiliencia operativa y el posicionamiento en el mercado a largo plazo dentro de la industria de los metales preciosos.

- Noviembre de 2023:Wheaton Precious Metals anunció que llegó a un acuerdo con Orion Mine Finance para adquirir los proyectos Kudz Ze Kayah y Platreef. También anunció la compra de un flujo de oro para el Proyecto Curraghinalt de Dalradian Gold. Se prevé que esta medida fortalecerá significativamente la posición de la empresa en el mercado.

- Mayo de 2021:Newmont Corporation completó la adquisición de GT Gold adquiriendo el 85,1% restante de las acciones de la empresa. Con la adquisición, la empresa fortaleció su cartera. La adquisición incluye el proyecto Tatogga, que contribuirá a la producción de cobre y oro en el futuro.

- Abril de 2021:Barrick Gold Corporation Loulo-Gounkoto es la tercera mina subterránea que comienza a entregar oro. Se estima que la mina producirá una producción de 19,8 toneladas de oro para finales de 2021.

COBERTURA DEL INFORME

El informe de investigación de mercado proporciona un análisis detallado de la industria y se centra en aspectos clave, como perfiles de empresas líderes, tipos de metales preciosos y aplicaciones líderes de estos metales. Además de esto, ofrece información sobre las tendencias y dinámicas actuales del mercado de metales preciosos y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento de la industria avanzada de metales preciosos en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,60% durante 2026-2034 |

|

Unidad |

Volumen (kilotones); Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por aplicación

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de metales preciosos estaba valorado en 341,95 mil millones de dólares en 2025 y se prevé que crezca a 558,70 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,60% durante el período previsto.

Los principales impulsores del crecimiento incluyen el aumento de los ingresos disponibles, el aumento de la inversión en oro y plata como activos de refugio y la expansión del uso industrial en los sectores de la automoción, la electrónica y la energía solar.

Con una tasa compuesta anual del 5,60%, el mercado exhibirá un crecimiento decente durante el período previsto (2026-2034).

Asia Pacífico dominó el mercado de metales preciosos con una cuota de mercado del 52,70% en 2025.

Los metales preciosos se utilizan ampliamente en aplicaciones industriales (por ejemplo, paneles solares, electrónica), fabricación de joyas e instrumentos de inversión como ETF de oro y lingotes.

El oro lidera el mercado en términos de demanda e ingresos, principalmente debido a su amplio uso en joyería y carteras de inversión, especialmente en las economías emergentes.

Los principales actores incluyen Newmont Corporation, Barrick Gold, AngloGold Ashanti, Kinross Gold y Wheaton Precious Metals, todos los cuales se están expandiendo a través de adquisiciones y empresas conjuntas.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 230

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados