Tamaño del mercado de recipientes a presión, participación y análisis de la industria, por tipo de recipiente (calderas, reactores, separadores y otros), por tipo de construcción (tipo I, tipo II, tipo III y tipo IV), por aplicación (almacenamiento y procesamiento), por usuario final (energía, petróleo y gas, productos químicos y petroquímicos, fertilizantes y otros) y pronóstico regional, 2026-2034

(Oferta válida hasta 15th Aug 2026)

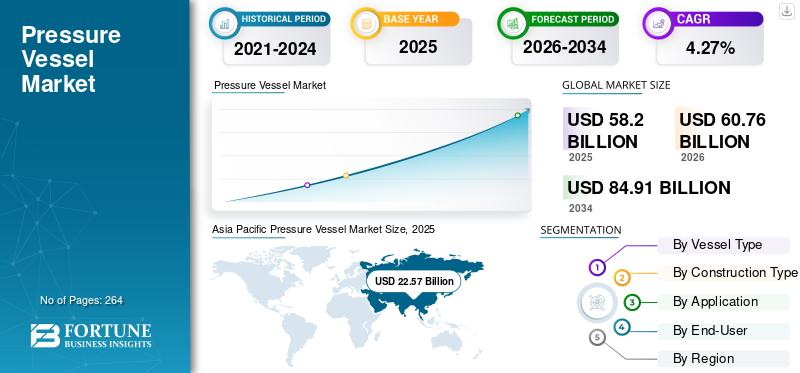

Tamaño del mercado de recipientes a presión

El tamaño del mercado mundial de recipientes a presión se valoró en 58,20 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 60,76 mil millones de dólares en 2026 a 84,91 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 4,27% durante el período previsto. Asia Pacífico dominó el mercado de recipientes a presión con una participación de mercado del 38,79% en 2026.

Un recipiente a presión es un recipiente diseñado para contener gases o líquidos a una presión sustancialmente diferente de la presión ambiental. Estos buques pueden ser peligrosos y deben construirse de acuerdo con estándares estrictos para garantizar la seguridad. Las aplicaciones comunes incluyen receptores de aire comprimido industriales, tanques de almacenamiento de agua caliente y reactores químicos.

Los recipientes a presión se utilizan cada vez más enenergía renovableaplicaciones como el almacenamiento de hidrógeno para pilas de combustible y sistemas de almacenamiento de energía térmica. Ayudan a respaldar los objetivos de sostenibilidad y promover la transición hacia soluciones de energía limpia. Las innovaciones en el diseño se centran en reducir el consumo de energía y mejorar la eficiencia en los procesos industriales, impulsando la demanda de soluciones personalizadas. El énfasis continuo en el cumplimiento de estándares internacionales como el Código ASME de calderas y recipientes a presión (BPVC), la Directiva europea de equipos a presión (PED) y los estándares nacionales de China (GB/T) garantiza la seguridad y confiabilidad de los recipientes.

El impacto global de la pandemia de COVID-19 en el crecimiento del mercado es moderado, ya que obstaculizó el consumo y la instalación de recipientes a presión como calderas, reactores y separadores en muchos usuarios finales. Esto se debió a la interrupción de la cadena de suministro de servicios y tecnología y a los obstáculos en las actividades debido a las normas de distanciamiento social. Además, China, Estados Unidos y la India se encuentran entre los países importantes que procesan y despliegan buques. Estos países han sufrido varios cierres de operaciones industriales a nivel regional y nacional para contener la propagación de esta infección viral, lo que provocó una caída en la demanda de los sectores de uso final.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de recipientes a presión CONCLUSIONES CLAVE DEL MERCADO

- Tamaño del mercado en 2025: 58,20 mil millones de dólares

- Tamaño del mercado en 2026: 60,76 mil millones de dólares

- Tamaño del mercado previsto para 2034: 84.910 millones de dólares

- CAGR: 4,27% de 2026 a 2034

- Asia Pacífico dominó el mercado de recipientes a presión con una participación del 38,79% en 2026.

- El segmento de calderas lideró la demanda de tipos de embarcaciones con una participación del 15,86% en 2026.

- El segmento de construcción Tipo I lideró con una participación del 31,75% en 2026.

norteamericano

América del Norte alcanzó los 16.490 millones de dólares en 2026, respaldada por industrias avanzadas de petróleo y gas, productos químicos y energía.

Europa

Europa alcanzó los 14.900 millones de dólares en 2026, respaldada por la innovación manufacturera y la I+D de materiales.

Asia Pacífico

Asia Pacífico generó 23.680 millones de dólares en 2026, impulsado por una fuerte expansión industrial y inversiones en infraestructura.

A NOSOTROS.

El tamaño del mercado alcanzó los 14.330 millones de dólares en 2026, impulsado por las aplicaciones industriales y energéticas.

Japón

El mercado alcanzó los 2.420 millones de dólares en 2026, respaldado por la modernización industrial y la demanda de ingeniería.

Leer más

Tendencias del mercado de recipientes a presión

La integración de sensores y tecnología IoT en recipientes a presión puede mejorar la seguridad y la eficiencia operativa, creando nuevas oportunidades de mercado

Los sensores pueden monitorear continuamente la presión, la temperatura y otros parámetros críticos dentro del mercado, asegurando que cualquier desviación de las condiciones normales de funcionamiento se detecte de inmediato. En caso de condiciones anormales, el sistema puede activar alertas inmediatas a los operadores, lo que permite una respuesta rápida para evitar accidentes o fallas. Al analizar las tendencias de los datos a lo largo del tiempo,IoTLos sistemas pueden predecir fallas potenciales antes de que ocurran, lo que permite un mantenimiento proactivo y reduce el riesgo de averías inesperadas.

La integración de embarcaciones con otros equipos habilitados para IoT puede agilizar las operaciones y mejorar el rendimiento y la coordinación general del sistema. La tecnología IoT permite el monitoreo y control remoto de embarcaciones, brindando flexibilidad y reduciendo la necesidad de personal en el sitio. Los fabricantes pueden desarrollar y comercializar recipientes a presión "inteligentes" avanzados equipados con tecnología IoT, diferenciando sus productos en un mercado competitivo.

Descargar muestra gratuita para conocer más sobre este informe.

Factores de crecimiento del mercado de recipientes a presión

La demanda de recipientes a presión en la industria del petróleo y el gas impulsará el crecimiento del mercado

Los recipientes a presión son esenciales en las actividades upstream, como la separación, el almacenamiento y el transporte de petróleo y gas extraídos. Las técnicas avanzadas de EOR, como la inyección de gas y la recuperación térmica, requieren recipientes a presión especializados para gestionar el aumento de las condiciones de presión y temperatura.

El transporte de petróleo y gas a través de oleoductos y su almacenamiento en grandes tanques requiere recipientes a presión robustos que puedan soportar presiones variables. Operaciones de refinación que convierten el petróleo crudo en productos utilizables comogasolina, diésel y petroquímicos dependen en gran medida de recipientes a presión para diversos procesos, como craqueo, destilación y reformado catalítico.

La creciente demanda de GNL como combustible alternativo más limpio aumenta la necesidad de embarcaciones capaces de soportar las bajas temperaturas y las altas presiones necesarias para el almacenamiento y transporte de GNL. La industria del petróleo y el gas está sujeta a estrictas normas ambientales y de seguridad, lo que requiere embarcaciones de alta calidad que cumplan con estándares internacionales como los de ASME, API e ISO. Los recipientes a presión son cruciales para mitigar los riesgos asociados con las operaciones de alta presión, incluidas explosiones y fugas, garantizando operaciones seguras. El desarrollo de materiales resistentes a la corrosión y de alta resistencia para estos buques mejora su rendimiento y longevidad, haciéndolos más adecuados para entornos hostiles típicos del sector del petróleo y el gas.

El uso de recipientes a presión en la industria química y petroquímica aumenta la demanda de productos

Muchos procesos químicos requieren ambientes controlados en los que estos recipientes contienen reacciones que involucran altas presiones y temperaturas. Son esenciales para los procesos catalíticos en la creciente industria química, asegurando las condiciones de presión y temperatura necesarias para reacciones eficientes. Además, estos recipientes almacenan materias primas, productos intermedios y productos terminados que pueden ser volátiles, reactivos o requerir condiciones de presión específicas. El manejo y la contención seguros de productos químicos peligrosos requieren que estos recipientes estén diseñados para soportar presiones internas y evitar fugas o explosiones.

Los recipientes a presión son parte integral de los procesos de destilación y se utilizan para separar mezclas en sus componentes según los puntos de ebullición, una operación común en las refinerías petroquímicas. Además, se utilizan para separar eficientemente compuestos químicos en diversos procesos de separación, incluida la absorción, la adsorción y la extracción. La creciente demanda de productos químicos ypetroquímicosen diversas industrias, como la farmacéutica, la agrícola y la de bienes de consumo, alimenta la necesidad de embarcaciones en las instalaciones de producción. Ampliar las capacidades de producción para satisfacer la demanda global implica la instalación de nuevos buques tanto en plantas nuevas como existentes.

FACTORES RESTRICTIVOS

Alto costo inicial de los recipientes a presión para limitar el crecimiento del mercado

La construcción e instalación de recipientes a presión requiere una inversión inicial sustancial. Esto comprende el costo de las materias primas, la fabricación, el transporte y la instalación. Las empresas más pequeñas o las empresas de nueva creación pueden tener dificultades para afrontar los altos costos iniciales, lo que limita su capacidad de ingresar o expandirse en el mercado. Los recipientes a presión suelen estar fabricados con materiales de alta resistencia, como acero inoxidable, acero al carbono y compuestos avanzados. Estos materiales son caros, contribuyen significativamente al costo total y pueden impedir el crecimiento del mercado de recipientes a presión.

La producción de embarcaciones implica técnicas sofisticadas como soldadura automatizada, mecanizado de precisión y rigurosas pruebas de calidad. Estos procesos aumentan el costo de producción. La instalación de embarcaciones, especialmente las grandes y complejas, requiere habilidades y equipos especializados, lo que genera mayores costos de instalación. Los buques requieren mantenimiento continuo e inspecciones periódicas para garantizar la seguridad y el cumplimiento de las regulaciones. Estos costos pueden ser sustanciales durante la vida útil del buque.

Análisis de segmentación del mercado de recipientes a presión

Por análisis de tipo de embarcación

La caldera ocupa una posición destacada en el mercado debido a su alta eficiencia

Según el tipo de buque, el mercado se segmenta en calderas, reactores, separadores y otros.

El segmento de calderas es dominante ya que se están instalando en grandes cantidades en diversas industrias. Algunos de los cuales incluyen,generación de energía, petroquímica y manufactura, donde se utilizan para generar vapor o calentar fluidos bajo presión. Se prevé que el segmento domine el mercado con una participación del 15,86% en 2026.

Los reactores son el segundo segmento, ya que son muy utilizados, particularmente en industrias como la química, farmacéutica y petroquímica. Son esenciales para llevar a cabo reacciones químicas en condiciones controladas de temperatura, presión y agitación. Su papel fundamental en estos procesos los convierte en un segmento importante del mercado junto con las calderas y otros tipos de embarcaciones. Se prevé que este segmento exhiba una tasa compuesta anual del 4,58% durante el período de pronóstico.

Por análisis de tipo de construcción

Cables tipo construcción tipo I con resistencia a la temperatura y durabilidad

Según el tipo de construcción, el mercado global se segmenta en tipo I, tipo II, tipo III y tipo IV.

El segmento tipo I domina el mercado debido a su capacidad superior para soportar la presión. Sin embargo, su predominio es más el resultado de sus características de desempeño que una clasificación basada en estándares de construcción y uso. Los recipientes a presión generalmente se clasifican en tipos según factores como el diseño, los materiales y las aplicaciones previstas (p. ej., tipo I, tipo II, tipo III, a menudo relacionados con factores como la presión de diseño, la temperatura y los estándares de seguridad). Se espera que el segmento tipo 1 lidere el mercado, contribuyendo con el 31,75 % a nivel mundial en 2026.

Se prevé que el segmento tipo 2 exhiba una tasa compuesta anual del 4% durante el período de pronóstico.

Se prevé que el segmento Tipo IV sea el de más rápido crecimiento, ya que normalmente se refiere a aquellos que utilizan una combinación de materiales, a menudo con un revestimiento no metálico (como el plástico) y una estructura de refuerzo hecha de materiales compuestos como la fibra de carbono. Estos buques son conocidos por su naturaleza liviana y su alta relación resistencia-peso, lo que los hace populares en industrias como la aeroespacial, la automotriz y las aplicaciones de celdas de combustible de hidrógeno.

Por análisis de aplicaciones

El almacenamiento es la aplicación líder debido a los diseños personalizados de recipientes a presión en diversas industrias

Según la aplicación, este mercado se segmenta en almacenamiento y procesamiento.

El segmento de almacenamiento domina el mercado, ya que los recipientes a presión están diseñados con fines de almacenamiento y se utilizan en diversas industrias para almacenar gases comprimidos, líquidos y otras sustancias bajo presión. Esto incluye aplicaciones en industrias como la de petróleo y gas, procesamiento químico, tratamiento de agua y transporte de gases. El segmento de almacenamiento representará el 27,88% de la cuota de mercado en 2026.

El segmento de procesamiento se utiliza para diversas operaciones de procesamiento, como reacciones químicas, intercambio de calor y otros procesos industriales en los que es necesario contener y manipular fluidos o gases bajo presión. Este segmento incluye reactores,intercambiadores de calor, separadores y otros recipientes especializados diseñados para necesidades de procesamiento específicas. Se prevé que este segmento exhiba una tasa compuesta anual del 3,8% durante el período previsto.

Por análisis del usuario final

La creciente demanda de vapor de agua caliente en la industria química y petroquímica liderará el mercado

Según el usuario final, este mercado se segmenta en energía, petróleo y gas, productos químicos y petroquímicos, fertilizantes y otros.

Se espera que el segmento de productos químicos y petroquímicos represente el 13,92% del mercado en 2026. Estas industrias dependen en gran medida de recipientes a presión para diversos procesos críticos, como reacciones químicas, destilación, fraccionamiento y almacenamiento de productos químicos y petroquímicos. Estos recipientes están diseñados para manejar sustancias corrosivas, altas temperaturas y presiones, lo que los hace esenciales para garantizar la seguridad y la eficiencia en los procesos de producción.

El segmento de generación de energía ocupa la segunda posición dominante en el mercado. Este segmento incluye varios tipos de embarcaciones, como calderas, generadores de vapor, intercambiadores de calor y condensadores, utilizados en centrales térmicas y nucleares para producir electricidad.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

PERSPECTIVAS REGIONALES

El mercado se ha estudiado geográficamente en cinco regiones principales: América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Pressure Vessel Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Asia Pacífico domina con una rápida industrialización en China, India, Japón, Corea del Sur y las naciones del sudeste asiático donde la demanda de recipientes a presión ha aumentado significativamente. Asia Pacífico contribuyó con el 38,79% del mercado global en 2025, con una valoración de 22.570 millones de dólares, y se prevé que alcance los 23.680 millones de dólares en 2026. Son esenciales para diversas industrias, incluidas las químicas, petroquímicas, de petróleo y gas, de generación de energía y de manufactura. La región está presenciando inversiones sustanciales en el desarrollo de infraestructura, incluidas plantas de energía, refinerías e instalaciones de fabricación. Estas inversiones impulsan la demanda de embarcaciones utilizadas en la construcción, operación y mantenimiento de estas instalaciones. Se espera que el mercado de China alcance los 10.950 millones de dólares en 2026, mientras que es probable que la India alcance los 5.630 millones de dólares y el Japón alcance los 2.420 millones de dólares en 2026.

América del norte

América del Norte tiene la segunda mayor cuota de mercado y tiene una base industrial altamente desarrollada en sectores como el petróleo y el gas, productos químicos, generación de energía, aeroespacial y farmacéutico. En 2025, América del Norte representó 15.800 millones de dólares, lo que representa el 27,14% del mercado mundial, y se prevé que crezca hasta los 16.490 millones de dólares en 2026. Estas industrias requieren una amplia gama de embarcaciones para fines de procesamiento, almacenamiento y transporte. América del Norte es conocida por sus capacidades de fabricación avanzadas e innovaciones tecnológicas en ciencia e ingeniería de materiales. Esto permite la producción de productos de alto rendimiento que cumplen con estrictos requisitos normativos y de seguridad. Se espera que el tamaño del mercado estadounidense sea de 14.330 millones de dólares en 2026.

Europa

Las empresas europeas están invirtiendo en investigación y desarrollo para innovar en materiales, diseño y procesos de fabricación de recipientes a presión. El mercado europeo generó 14.320 millones de dólares en 2025, lo que representa el 24,60 % del panorama del mercado mundial, y se espera que alcance los 14.900 millones de dólares en 2026. Esto incluye el desarrollo de materiales compuestos y tecnologías inteligentes para mejorar el rendimiento y la seguridad. Se espera que el valor de mercado en el Reino Unido sea de 3.830 millones de dólares en 2026.

Por otro lado, se prevé que Alemania alcance los 2.670 millones de dólares en 2026 y que Francia tenga 1.770 millones de dólares en 2025.

América Latina

El mercado en América Latina alcanzó los 3.490 millones de dólares en 2025, lo que representa el 6,00% de los ingresos totales del mercado, y se proyecta que alcance los 3.620 millones de dólares en 2026.

Medio Oriente y África

El mercado de Oriente Medio y África se valoró en 2.010 millones de dólares en 2025, capturando el 3,46% de los ingresos globales, y se estima que alcanzará los 2.080 millones de dólares en 2026.

JUGADORES CLAVE DE LA INDUSTRIA

Las empresas se centran en los avances en las técnicas de fabricación para obtener una ventaja competitiva

El mercado global está muy fragmentado, con actores clave y algunos actores regionales de mediana escala que ofrecen una amplia gama de tecnologías en la industria naval a nivel local y nacional a lo largo de toda la cadena de valor. Numerosos actores operan activamente en diferentes países para satisfacer las demandas específicas de los clientes.

Shell obtuvo la certificación CE de una autoridad externa para una pieza impresa en 3D internamente, que puede usarse para el desarrollo de embarcaciones. La integración de técnicas de impresión 3D y fabricación aditiva en la producción de estos recipientes ofrece beneficios como tiempos de entrega reducidos, menor desperdicio de material y la capacidad de crear geometrías complejas que son difíciles de lograr con métodos tradicionales.

Lista de las principales empresas de recipientes a presión:

- Productos de aleación Corp.(A NOSOTROS.)

- Abbott & Co (Newark) Ltd (Reino Unido)

- Babcock y Wilcox (Estados Unidos)

- Bharat Heavy Electricals Limited (India)

- GE (EE. UU.)

- Halvorsen Co. (EE.UU.)

- Corporación Hitachi Zosen (Japón)

- Corporación IHI. (Japón)

- Larsen y Toubro(India)

- Mitsubishi Power (Japón)

- Samuel, hijo y compañía (Canadá)

- Westinghouse Electric Company LLC (EE.UU.)

- Bumhan Mecatec. (Corea del Sur)

- Tecnología de presión (EE. UU.)

- Örnalp Unozon AB(Suecia)

DESARROLLOS CLAVE DE LA INDUSTRIA:

- Abril de 2024: Babcock & Wilcox anunció que su filial, Babcock & Wilcox Renewable Service A/S (B&W Renewable Service), obtuvo un contrato por valor de más de 7 millones de dólares. El contrato implica la mejora de tres calderas y equipos de combustión comerciales y municipales alimentados con residuos en una planta de energía de conversión de residuos en el sudeste asiático. Este premio se produce tras la finalización exitosa del estudio de diseño de ingeniería frontal (FEED) de B&W Renewable Service en 2023.

- Junio de 2023: Larsen and Toubro (L&T), una multinacional india con experiencia en infraestructura, fabricación de alta tecnología y servicios, reafirmó su compromiso con la visión de Arabia Saudita de una economía diversificada y autosuficiente. La empresa amplió su capacidad de producción de alta tecnología al encargar una instalación moderna y avanzada para buques de paredes pesadas en Arabia Saudita. Esta instalación refleja las capacidades especiales de L&T en India y respalda la iniciativa IKTVA de Aramco y Saudi Vision 2030 para mejorar el contenido local.

- Diciembre de 2022: Bharat Heavy Electricals (BHEL) celebró un acuerdo de licencia de tecnología (TLA) a largo plazo con Sumitomo SHI FW (SFW). Este acuerdo cubre el diseño, ingeniería, fabricación, instalación, puesta en servicio y venta de calderas de combustión en lecho fluidizado circulante (CFBC) subcríticas y supercríticas en India y territorios de ultramar, excluyendo ciertos países.

- Septiembre de 2022: Samuel, Son, and Co. fue adquirido por RAMP Inc. Esta adquisición permite a Samuel, Son, and Co. abordar desafíos de fabricación complejos, incluido el lanzamiento de nuevos productos al mercado, la optimización del tiempo y el rendimiento del ciclo y la mejora de la seguridad del usuario.

- Agosto de 2021: Thermax Group anunció que su filial de propiedad absoluta, Thermax Babcock and Wilcox Energy Solutions (TBWES), se adjudicó un contrato de paquete de calderas basado en EPC para una refinería y un complejo petrolero en el oeste de la India. El alcance del suministro incluye el diseño, fabricación, instalación, construcción, puesta en servicio y prueba de tres calderas alimentadas con gasóleo y gas.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del mercado y se centra en aspectos clave como empresas líderes, procesos de productos y negocios líderes. Además, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores anteriores, el informe abarca varios factores que contribuyeron al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 4,27% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo de embarcación

|

|

Por tipo de construcción

|

|

|

Por aplicación

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

El mercado estaba valorado en 58,20 mil millones de dólares en 2025.

Se espera que el mercado crezca a una tasa compuesta anual del 4,27% durante este período.

El segmento de productos químicos y petroquímicos es el principal usuario final del mercado, debido a la gran instalación de recipientes a presión en todo el mundo.

Asia Pacífico tenía una valoración de mercado de 22,57 mil millones de dólares en 2025.

El mercado de recipientes a presión está impulsado por la demanda de petróleo, gas y productos químicos, la integración de IoT para la seguridad, regulaciones estrictas, el crecimiento industrial en Asia Pacífico, la necesidad de soluciones de almacenamiento y materiales livianos avanzados.

Algunos de los principales actores del mercado son Abbott & Co (Newark) Ltd, Hitachi Zosen Corporation y Mitsubishi Power.

Se prevé que el mercado mundial alcance los 84.910 millones de dólares en 2034.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 264

-

(Oferta válida hasta 15th Aug 2026)

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados