Tamaño del mercado de logística de proyectos, participación y análisis de la industria, por servicio (transporte y transporte, expedición de carga y gestión multimodal, almacenamiento, almacenamiento y gestión de disposición, aduanas y cumplimiento normativo, y otros), por modo de transporte (carretera, ferrocarril, aire y mar), por usuario final (petróleo y gas, minas y canteras, generación y transmisión de energía, construcción e infraestructura, plantas industriales y de fabricación, y aeroespacial y defensa) y pronóstico regional. 2026-2034

Tamaño del mercado de logística de proyectos y perspectivas futuras

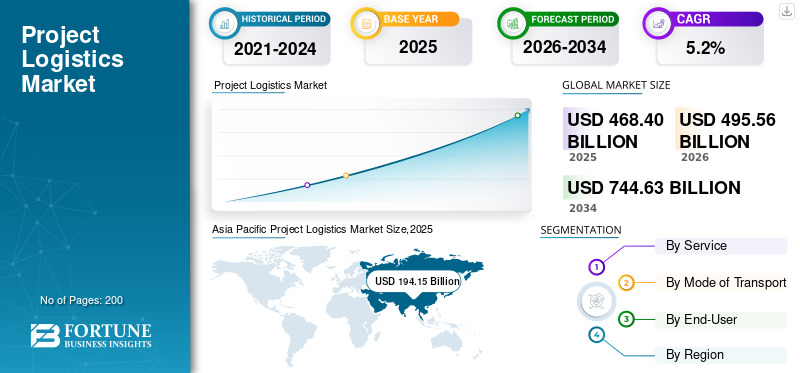

El tamaño del mercado mundial de logística de proyectos se valoró en 468,40 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 495,56 mil millones de dólares en 2026 a 744,63 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,2% durante el período previsto.Asia Pacífico dominó el mercado global de logística de proyectos con una participación de mercado del 41,4% en 2025.

La logística de proyectos se refiere a la planificación, coordinación y ejecución especializada de operaciones de transporte y manipulación de cargas de gran tamaño, con sobrepeso, de alto valor o de misión crítica utilizadas en grandes proyectos industriales, de infraestructura y energéticos. Implica servicios de transporte multimodal, ingeniería de rutas, operaciones de transporte pesado, cumplimiento aduanero, evaluación de riesgos y sincronización de entregas in situ. La logística del proyecto garantiza el movimiento seguro y oportuno de componentes, como turbinas, reactores, módulos yequipo de construcción, esencial para megaproyectos EPC. Su complejidad exige experiencia en ingeniería, estándares de seguridad rigurosos y coordinación entre contratistas, proveedores, puertos y autoridades reguladoras.

El crecimiento del mercado global respalda el desarrollo industrial, energético, minero y de infraestructura a gran escala mediante la gestión del movimiento especializado de equipos pesados y de gran tamaño a través de redes de carreteras, marítimas, aéreas y ferroviarias. La demanda está impulsada por inversiones en energía renovable, corredores de infraestructura transfronterizos, expansión de complejos petroquímicos y crecimiento en proyectos de manufactura y minería en economías desarrolladas y emergentes. Las operaciones logísticas requieren ingeniería de carga pesada, integración multimodal, planificación de rutas avanzada y un estricto cumplimiento normativo. Los actores clave que dan forma al panorama competitivo global incluyen DHL Industrial Projects, DB Schenker, Kuehne+Nagel, DSV, GEODIS, deugro, Mammoet, Sarens, Bolloré Logistics, CEVA Logistics y Maersk Project Logistics.

Los aranceles estadounidenses influyen significativamente en la industria logística de proyectos global al alterar las estrategias de abastecimiento, las rutas de envío y las estructuras de costos para equipos y componentes industriales integrados en grandes proyectos de ingeniería. Las políticas arancelarias sobre el acero, la maquinaria, los componentes de energía renovable y los bienes tecnológicos a menudo incitan a las empresas a rediseñar sus cadenas de suministro, cambiar las ubicaciones de producción o diversificar sus proveedores. Esto crea fluctuaciones en los volúmenes de carga de proyectos entrantes y salientes para puertos y transportistas. El aumento de los derechos aumenta los costos de los proyectos, retrasa los ciclos de adquisiciones y fomenta el desvío a través de puertas de enlace alternativas, remodelando directamente los patrones de demanda logística en los corredores internacionales de proyectos.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del MERCADO DE LOGÍSTICA DE PROYECTOS

- Tamaño del mercado en 2025: 468,40 mil millones de dólares

- Tamaño del mercado en 2026: 495,56 mil millones de dólares

- Tamaño del mercado previsto para 2034: 744,63 mil millones de dólares

- CAGR: 5,2% entre 2026 y 2034

- Asia Pacífico dominó el mercado de logística de proyectos con una participación del 41,4% en 2025.

- El segmento de transporte y transporte tuvo la mayor cuota de mercado en 2025.

- El segmento de petróleo y gas, minería y canteras representó la participación líder en el mercado global en 2025.

Asia Pacífico

Asia Pacífico lideró en 2025, impulsada por proyectos de infraestructura, urbanización y transición energética.

América del norte

América del Norte mantuvo un fuerte crecimiento, impulsado por inversiones en GNL, petroquímica y energía.

Europa

Europa está experimentando un crecimiento constante debido a la expansión de la energía eólica marina, la modernización de la red, la descarbonización industrial y las mejoras de la infraestructura.

A NOSOTROS.

Los proyectos de GNL, energías renovables y semiconductores están impulsando la demanda logística.

Japón

Las inversiones en energías renovables e infraestructura industrial están impulsando la demanda logística.

Leer más

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

La aceleración de la transición energética y la inversión en infraestructura impulsan la demanda de logística de proyectos

La creciente inversión en energías renovables e infraestructura de red está ampliando el volumen y la complejidad de la carga de proyectos a nivel mundial, especialmente para turbinas eólicas, equipos solares, transformadores y componentes de alto voltaje. Los gobiernos están impulsando adiciones récord de capacidad renovable, lo que requiere buques de carga pesada, SPMT y logística de ingeniería para trasladar góndolas, palas y subestaciones a sitios remotos o marinos. La AIE informa que las adiciones de capacidad renovable aumentaron casi un 50% a alrededor de 510 GW en 2023, lo que marca el crecimiento más rápido en dos décadas. En junio de 2024, Maersk consiguió un contrato global de logística multimodal y de transporte pesado con Vestas para componentes gigantes de turbinas eólicas marinas, lo que ilustra el aumento de la demanda. Se espera que esto impulse el crecimiento del mercado de logística de proyectos durante el período previsto.

RESTRICCIONES DEL MERCADO

Las limitaciones de los corredores físicos y las perturbaciones relacionadas con el clima restringen los flujos eficientes de carga de proyectos

Los cuellos de botella en las rutas y los impactos climáticos en los pasajes marítimos clave están limitando la capacidad y confiabilidad de la logística del proyecto. Las restricciones en canales estrechos, límites de calado, cierres de esclusas y vías fluviales afectadas por la sequía requieren el cambio de ruta de buques pesados y cargas de energía, lo que agrega riesgo de tiempo, costo y cronograma a los grandes proyectos EPC. Estas limitaciones son particularmente graves para los módulos de gran tamaño que tienen pocas rutas viables. La sequía del Canal de Panamá redujo significativamente los tránsitos diarios, creó largas colas y aumentó los costos de envío, interrumpiendo el flujo de GLP y otros productos energéticos. En agosto de 2023, las autoridades estadounidenses informaron un récordGLPtarifas de envío a través del Canal de Panamá debido a estas restricciones del canal, lo que impacta directamente la economía del envío del proyecto.

OPORTUNIDADES DE MERCADO

La política industrial y la relocalización de la manufactura avanzada crean nuevas oportunidades logísticas para proyectos

Las políticas industriales a gran escala están provocando un aumento de megaproyectos de fábricas de semiconductores, plantas de baterías y centros de fabricación avanzada, creando una demanda de proveedores de logística de proyectos. La construcción de fábricas de obleas, gigafábricas y parques industriales de alta tecnología requiere el movimiento de herramientas de proceso ultrasensibles, módulos de sala limpia y equipos de servicios pesados especializados en plazos ajustados. La Ley CHIPS y Ciencia de Estados Unidos, así como incentivos similares en Europa y Asia, están catalizando el desarrollo de docenas de instalaciones de este tipo. En enero de 2023, McKinsey estimó que solo los actores estadounidenses de semiconductores habían anunciado alrededor de 130 mil millones de dólares en proyectos de construcción de fábricas nacionales, lo que subraya la próxima demanda de logística especializada, logística compleja y soluciones de instalación.

DESAFÍOS DEL MERCADO

La creciente complejidad técnica y los desafíos de riesgo de ejecución entrega segura de megacomponentes

La rápida ampliación de turbinas, reactores, módulos y sistemas industriales está aumentando el riesgo técnico y la complejidad operativa en la logística de los proyectos. Palas más largas, góndolas más pesadas, reactores más altos y unidades de proceso modularizadas superan los límites de las grúas, los equipos de transporte, los puertos y las carreteras, aumentando así la probabilidad de daños, retrasos o rediseños. Los planes de logística deben tener en cuenta cargas dinámicas, espacios libres estructurales y márgenes de seguridad en múltiples modos. Las fallas o los problemas de diseño pueden afectar las cadenas de suministro y los cronogramas de los proyectos. En enero de 2023, Siemens Gamesa canceló una fábrica de palas eólicas marinas prevista en la terminal marítima de Portsmouth, Virginia, en medio de presiones financieras y de calidad de las turbinas, lo que pone de relieve cómo los desafíos técnicos pueden alterar los flujos de proyectos y los planes logísticos asociados.

TENDENCIAS DEL MERCADO DE LOGÍSTICA DE PROYECTOS

El cambio hacia una logística de proyectos integrada, baja en carbono y orquestada digitalmente da forma a la evolución del mercado

El mercado está pasando constantemente de servicios transaccionales y de modos específicos a soluciones integradas de logística de proyectos de extremo a extremo que combinan ingeniería, transporte pesado, aduanas y gestión multimodal bajo un solo proveedor, al tiempo que reducen las emisiones. Los principales actores están invirtiendo en torres de control digitales, optimización de rutas, informes de emisiones y activos más ecológicos para alinearse con los objetivos ESG de los clientes y las nuevas tecnologías marítimas.descarbonizaciónnormas. La estrategia de GEI de la OMI para 2023 establece objetivos ambiciosos de reducción de emisiones para el transporte marítimo internacional, acelerando este cambio. En julio de 2023, DHL Industrial Projects enfatizó sus soluciones de carga de proyectos personalizadas para energías renovables, incluido el fletamento de embarcaciones y el apoyo de ingeniería, mientras que Maersk continuó promoviendo la logística integrada de proyectos para cargas de gran tamaño, lo que ilustra esta tendencia integrada y orientada a la sostenibilidad.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por servicio

La alta intensidad de capital y el movimiento directo de carga anclan el dominio del transporte y el transporte

Por servicio, el mercado se divide en transporte y transporte, expedición de carga y gestión multimodal, almacenamiento, gestión de almacenamiento y depósito, cumplimiento normativo y aduanero, y otros.

El transporte y el transporte siguen siendo el segmento de servicios más grande en la logística de proyectos, ya que cada megaproyecto en última instancia se monetiza con el movimiento físico de carga de gran tamaño entre puertos, patios de fabricación y sitios de proyectos. Los remolques pesados, SPMT, barcazas y buques de carga pesada capturan la mayor parte de los presupuestos de los proyectos, especialmente en los sectores de petróleo y gas, petroquímicos y de grandes infraestructuras, donde los módulos pueden pesar cientos de toneladas. Los proveedores integrados combinan cada vez más el transporte con la ingeniería, pero la atribución de ingresos todavía se centra en los movimientos de transporte. En junio de 2024, la división de proyectos de Maersk consiguió un contrato global de transporte pesado con Vestas para mover trenes motrices de turbinas de 260 toneladas por toda Europa, lo que subraya la centralidad del transporte.

El transporte de carga y la gestión multimodal para servicios de ingeniería de carga pesada, aparejos y gestión de proyectos se están expandiendo al CAGR más alto durante el período de pronóstico, a medida que las turbinas, reactores y módulos industriales se vuelven más grandes y complejos. Los servicios de gestión de proyectos y carga pesada con uso intensivo de ingeniería están experimentando el crecimiento más rápido en otros servicios. Los proveedores ganan valor diseñando ascensores, ingeniería de rutas y ejecución en el sitio, no solo transporte. En junio de 2024, el contrato Vestas de Maersk combinó transporte pesado, aduanas, intermodal y almacenamiento en una solución de ingeniería, lo que refleja el rápido crecimiento de esta capa de servicios de mayor valor.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por modo de transporte

Capacidad de carga fraccionada en aguas profundas y alcance global Dominio del modo marítimo de ancla

Por modo de transporte, el mercado se divide en carretera, ferrocarril, aéreo y marítimo.

El transporte marítimo domina la cuota de mercado de la logística de proyectos al realizar los recorridos más pesados y largos entre continentes en buques fraccionados, de carga pesada y Ro-Ro. La mayoría de los equipos grandes, como módulos de refinería, plataformas marinas, torres eólicas y transformadores, deben transportarse por mar debido a consideraciones de peso, geometría y costos. El crecimiento de la energía eólica marina, los trenes de GNL y los proyectos energéticos transfronterizos refuerza aún más el papel de los buques y barcazas especializados en proyectos. Los armadores y corredores están agregando tonelaje personalizado para cimientos, palas y carruseles de cables. En mayo de 2023, deugro y Siemens Gamesa presentaron los buques Rotra Futura y Rotra Horizon, construidos específicamente para componentes de turbinas marinas, lo que ilustra el predominio estructural del modo marítimo.

La carretera es el modo de más rápido crecimiento, ya que cada envío de proyecto depende en última instancia del transporte pesado o SPMT para la entrega de última milla y los traslados dentro del país entre puertos, patios y sitios. Las inversiones en remolques modulares, flotas SPMT y corredores especializados de transporte pesado están aumentando, especialmente en América del Norte, Medio Oriente y Asia. En un caso reciente, Mammoet utilizó una gran flota SPMT para transportar algunos de los módulos terrestres más grandes de la industria a lo largo de una ruta dedicada de ocho kilómetros para Gulf Coast Growth Ventures.plásticacomplejo en Texas, lo que subraya el rápido ritmo de actividad de proyectos basados en carreteras.

Por usuario final

Megaproyectos de hidrocarburos masivos anclan el dominio del petróleo y el gas, la minería y las canteras

Por usuario final, el mercado se divide en petróleo y gas, minería y canteras, generación y transmisión de energía, construcción e infraestructura, plantas industriales y de fabricación, y aeroespacial y defensa.

El petróleo y el gas, la minería y las canteras siguen siendo el segmento de usuarios finales dominante, ya que el GNL, los complejos petroquímicos y las grandes minas necesitan enormes módulos de proceso, compresores, reactores y equipos de minería trasladados a ubicaciones remotas, a menudo totalmente nuevas. Estos proyectos generan oleadas sostenidas de carga de proyectos desde los patios de módulos y los fabricantes de equipos originales hasta las terminales de exportación, las plantas de procesamiento y los pozos. Las compañías petroleras nacionales y las grandes empresas continúan aprobando expansiones multimillonarias que aseguran alcances logísticos de varios años. En mayo de 2023, QatarEnergy adjudicó un contrato EPC de 10 mil millones de dólares para la expansión de GNL de North Field South, parte de un plan para aumentar la capacidad de GNL de Qatar de 77 a 126 mtpa, impulsando una intensa demanda logística del proyecto.

La generación y transmisión de energía, especialmente las energías renovables y los proyectos de redes de alto voltaje, es el segmento de más rápido crecimiento a medida que los países agregan capacidad solar y eólica récord y refuerzan las redes. La energía eólica marina y terrestre, la energía solar a escala de servicios públicos y los nuevos corredores de transmisión requieren embarcaciones de carga pesada, remolques especializados y una coordinación multimodal compleja. En abril de 2024, el Consejo Mundial de Energía Eólica informó un récord de 117 GW de nuevas instalaciones eólicas en 2023, un 50 % más que en 2022, lo que pone de relieve las crecientes necesidades logísticas de componentes de turbinas y activos de redes en todo el mundo.

PERSPECTIVA REGIONAL DEL MERCADO DE LOGÍSTICA DE PROYECTOS

Por geografía, el mercado se clasifica en Europa, América del Norte, Asia Pacífico y el resto del mundo.

Asia Pacífico

Asia Pacífico es el mercado regional dominante y de más rápido crecimiento para la logística de proyectos, respaldado por enormes programas de infraestructura, rápida urbanización y megaproyectos de transición energética. China, India, el Sudeste Asiático, Japón y Corea del Sur anclan colectivamente la demanda de centrales eléctricas, terminales de GNL,petroquímicos, energía eólica marina y parques industriales. Asia Pacífico ya lidera las adiciones mundiales de energía eólica y solar y se espera que represente la mayor parte de la nueva capacidad renovable y las inversiones relacionadas en la cadena de suministro en esta década, estimulando grandes volúmenes de movimientos de carga pesada por mar, carreteras y barcazas. En junio de 2024, IEEFA estimó que las cadenas de suministro de energía solar y eólica marina solo en siete mercados asiáticos podrían atraer más de 1,1 billones de dólares en inversiones hasta 2050, lo que pone de relieve un enorme potencial a largo plazo para los flujos de carga de proyectos.

Asia Pacific Project Logistics Market Size,2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del norte

El mercado de América del Norte está respaldado por grandes inversiones industriales, petroquímicas, de GNL y de GNL, especialmente a lo largo de la costa del Golfo de Estados Unidos y el oeste de Canadá. Los corredores de carreteras y barcazas para transporte pesado soportan complejos de refinerías, productos químicos y plásticos de múltiples módulos, mientras que las mejoras de la red eólica, solar y terrestre añaden diversos flujos de carga de gran tamaño. La región está madura, pero aún se expande de manera constante a medida que se inician la construcción de nuevos trenes de GNL y terminales de exportación, lo que impulsa una demanda sostenida de servicios especializados de transporte, carga pesada marítima y aparejos. En septiembre de 2024, la EIA de EE. UU. informó que se espera que la capacidad de exportación de GNL de América del Norte se duplique con creces entre 2023 y 2028, lo que refleja una importante cartera de megaproyectos que requieren una logística de proyecto intensiva.

El mercado estadounidense tiende a proyectos a gran escala de GNL, petroquímicos, energías renovables y fabricación de semiconductores, respaldados por fuertes incentivos federales y políticas industriales. Las expansiones de las refinerías de la Costa del Golfo, los desarrollos de energía eólica marina y la construcción de fábricas impulsada por la Ley CHIPS generan una demanda constante de transporte pesado, levantamiento de ingeniería y movimientos multimodales. Los crecientes proyectos de modernización de la red aumentan aún más los requisitos de transformadores, subestaciones y logística de equipos eléctricos de gran tamaño.

Europa

El mercado europeo está impulsado por la descarbonización, el desarrollo de energía eólica marina, el refuerzo de la red y la modernización industrial, más que por los hidrocarburos totalmente nuevos. El norte de Europa y el Mar del Norte siguen siendo puntos focales para la energía eólica marina, los cables submarinos y los grandes transformadores, lo que estimula la demanda de buques de carga pesada, vehículos autoelevables, espacio de instalación portuaria y transporte por carretera diseñado. Las regulaciones de eficiencia energética de la UE y los programas de descarbonización industrial están impulsando la modernización del acero, los productos químicos y las instalaciones de fabricación, generando una carga de proyectos recurrente. En septiembre de 2025, TotalEnergies y RWE obtuvieron alrededor de 4.700 millones de dólares para construir un parque eólico marino de 1,5 GW frente a Normandía, lo que subraya la demanda a largo plazo de servicios logísticos de proyectos marinos europeos.

Resto del mundo

El resto del mundo, que abarca Oriente Medio, África y América Latina, es la segunda región de logística de proyectos de más rápido crecimiento y se expande desde una base más pequeña. El crecimiento es impulsado por grandes desarrollos de petróleo y gas, petroquímicos, proyectos mineros y mejoras de puertos y corredores, especialmente en el Golfo, África occidental y Brasil. Los gobiernos y los desarrolladores están invirtiendo en estructuras, terminales e industria pesada costa afuera, lo que requiere activos de elevación avanzados y logística marítima especializada. En septiembre de 2024, Drydocks World de Dubai acordó adquirir una nueva grúa flotante de 5.000 toneladas, la más grande de su tipo en Medio Oriente y África, específicamente para satisfacer la creciente demanda de transporte pesado en alta mar, lo que subraya la aceleración de los requisitos de logística de proyectos en la región en general.

PAISAJE COMPETITIVO

Actores clave de la industria

Las capacidades integradas de carga pesada y la experiencia global en ingeniería fortalecen la ventaja competitiva en la logística de proyectos

Los líderes globales en logística de proyectos se distinguen por sus vastos conjuntos de activos, capacidades multimodales (marítimas, terrestres, aéreas, transporte pesado) y servicios integrados de ingeniería, fletamento, aduanas y almacenamiento, lo que les permite manejar megaproyectos de principio a fin. Empresas como Maersk Project Logistics trasladan sin problemas trenes de potencia de turbinas de 260 toneladas desde la fábrica al puerto y al sitio, combinando transporte marítimo, transporte pesado personalizado, intermodal, despacho de aduanas y almacenamiento en un solo contrato. De manera similar, DHL Industrial Projects ofrece transporte global, fletamento de embarcaciones, elevación y operaciones marítimas, lo que refuerza su ventaja competitiva a través de escala y alcance de servicio completo.

LISTA DE EMPRESAS CLAVE DE LOGÍSTICA DE PROYECTOS PERFILADAS

- DHL Proyectos Industriales (Alemania)

- Proyectos DB Schenker(Alemania)

- Kuehne + Nagel Project Logistics (Suiza)

- Logística de Proyectos DSV(Dinamarca)

- Logística del proyecto Maersk(Dinamarca)

- Logística del Proyecto GEODIS (Francia)

- Bolloré Logistics – Proyectos (Francia)

- Logística CEVA – Proyectos(Francia)

- Logística del proyecto Nippon Express (Japón)

- Kerry Logistics – Proyectos (RAE de Hong Kong)

- Mammoet (Países Bajos)

- Sarens (Bélgica)

- Grupo Deugro (Alemania)

- Grupo Fracht (Suiza)

- Savino Del Bene (Italia)

DESARROLLOS CLAVE DE LA INDUSTRIA

- En octubre de 2025, El gobierno de Uttar Pradesh aprobó 38 proyectos privados de logística y almacenamiento valorados en 28 millones de dólares para fortalecer el ecosistema de transporte de mercancías del estado y apoyar la expansión industrial. Estos proyectos son parte del impulso continuo de la política logística del estado destinado a mejorar la conectividad multimodal y la capacidad de almacenamiento. Las iniciativas incluyen nuevos almacenes, centros de distribución e instalaciones logísticas integradas para mejorar la eficiencia de la cadena de suministro para fabricantes y exportadores. El estado espera que estos desarrollos aceleren la creación de empleo y mejoren el flujo de carga en los corredores industriales clave.

- En febrero de 2025, AR Africa Launch anunció una nueva iniciativa de logística multimodal diseñada para fortalecer las rutas comerciales entre India, África y Medio Oriente. La iniciativa se centra en mejorar la capacidad portuaria, los corredores de tránsito y las soluciones integradas de carga para respaldar el creciente comercio bilateral, los envíos de energía y el movimiento de carga industrial. Al conectar los principales centros marítimos con los centros logísticos interiores, su objetivo es reducir los tiempos de tránsito, mejorar la confiabilidad y ampliar el acceso al mercado para los exportadores. El programa posiciona a la región como una puerta de entrada más eficiente para el comercio Sur-Sur y los flujos de carga de proyectos.

- En enero de 2025, Transport Logistic se asoció con Heavy Lift & Project Forwarding International (HLPFI) para lanzar una plataforma de carga de proyectos global dedicada que respalda a las comunidades de carga pesada, carga fraccionada y logística de proyectos. La plataforma servirá como un centro de intercambio de conocimientos que conectará a transportistas, contratistas de EPC y proveedores de logística a través de conocimientos de mercado, establecimiento de contactos comerciales y contenido técnico. Su objetivo es fortalecer la colaboración en el transporte de carga especializado, destacar las innovaciones en elevación y enrutamiento multimodal y mejorar la visibilidad para los profesionales de carga de proyectos en Europa, Asia, Medio Oriente y América.

- En octubre de 2024, WR Group Holding anunció una inversión estratégica en RETEMS para expandir la huella operativa de WR Logistics en Azerbaiyán. La asociación mejora las capacidades de WR Group en transporte por carretera transfronterizo, logística industrial y almacenamiento en todo el Corredor Medio que conecta Asia Central, el Cáucaso, Türkiye y Europa. La medida fortalece el acceso a las crecientes rutas comerciales transeurasiáticas y apoya el desarrollo de infraestructura regional. La empresa tiene como objetivo aprovechar la posición geográfica estratégica de Azerbaiyán para construir una red logística integrada para los sectores de energía, proyectos y fabricación.

- En octubre de 2023, Ascela Advisory recibió el mandato de apoyar el desarrollo de una importante zona logística en el puerto de Cotonou en Benin. El alcance incluye planificación maestra, estructuración regulatoria y diseño operativo para transformar el puerto en una puerta logística regional para África Occidental. El proyecto tiene como objetivo fortalecer la conectividad marítimo-terrestre, ampliar las capacidades de almacenamiento y procesamiento y posicionar a Cotonú como un centro comercial competitivo. El papel de Ascela respalda la estrategia más amplia de Benin para modernizar la infraestructura portuaria y atraer inversiones logísticas del sector privado.

COBERTURA DEL INFORME

El análisis del mercado global de logística de proyectos proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El pronóstico del mercado ofrece un panorama competitivo integral, que abarca la mayor participación de mercado, oportunidades emergentes y perfiles de actores clave en la industria automotriz.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,2% entre 2026 y 2034 |

| Unidad | Valor (millones de dólares) |

| Segmentación | Por servicio, por modo de transporte, por usuario final y por región |

| Por servicio |

|

| Por modo de transporte |

|

| Por usuario final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el valor del mercado global se situó en 468,40 mil millones de dólares en 2025 y se prevé que alcance los 744,63 mil millones de dólares en 2034.

En 2025, el valor de mercado ascendió a 194,15 mil millones de dólares.

Se espera que el mercado crezca a una tasa compuesta anual del 5,2% durante el período previsto de 2026-2034.

Por modo de transporte, el segmento marítimo lidera el mercado.

La aceleración de la transición energética y la inversión en infraestructura impulsan la demanda de logística de proyectos.

Los principales actores del mercado incluyen DHL Industrial Projects, DB Schenker, Kuehne Nagel, DSV, GEODIS, CEVA Logistics y Maersk Project Logistics.

Asia Pacífico representó la mayor participación en el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 200

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados