Tamaño del mercado de revestimientos impermeables, participación y análisis de la industria, por material (material compuesto, metal, terracota, fibrocemento, laminado de alta presión y otros), por uso final (comercial, residencial, institucional e industrial) y pronóstico regional, 2026-2034

Tamaño del mercado de revestimiento de pantalla de lluvia y análisis de la industria

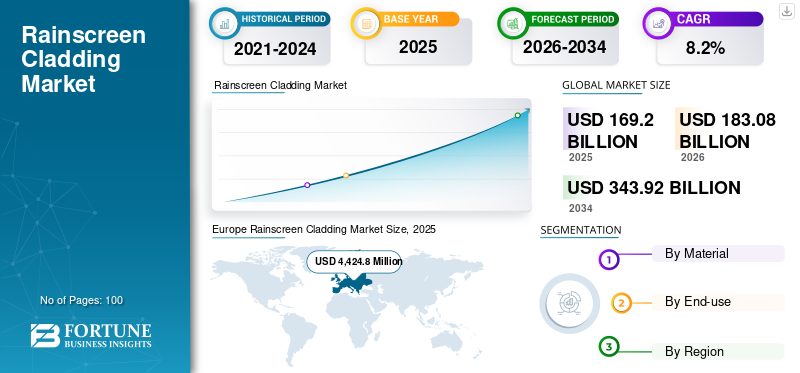

El tamaño del mercado mundial de revestimientos impermeables se valoró en 169,20 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 183,08 mil millones de dólares en 2026 a 343,92 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 8,20% durante el período previsto. Europa dominó el mercado de revestimientos impermeables con una participación de mercado del 43,85% en 2025. Además, el mercado de revestimientos impermeables en los EE. UU. experimentará un fuerte crecimiento, alcanzando los 4.790 millones de dólares estadounidenses en 2027. Este aumento está impulsado por la creciente demanda de fachadas de edificios duraderas y resistentes a la intemperie y la necesidad de mejorar la eficiencia energética en la construcción.

El revestimiento impermeable es una capa externa de material que repele el agua y que con frecuencia se coloca en el exterior de los edificios. Los paneles de revestimiento pueden estar hechos de una variedad de materiales como aluminio, cobre, zinc y acero inoxidable y constan de dos capas. La capa exterior está construida para el drenaje de agua, mientras que la capa interior realiza diversas funciones como pared estructural,aislamientoy una barrera climática adicional para un edificio. Las dos capas están separadas por una cavidad de aire ventilada que permite que la humedad que pasa a través de la capa exterior drene hacia el exterior del edificio. Esta solución protectora consta de una capa aislante, un muro de carga y un material de revestimiento que está conectado al edificio a través de un marco de soporte. Esta estructura crea una cámara de aire entre el muro de carga y el material de revestimiento, lo que permite una ventilación continua. Normalmente existe una capa de aislamiento entre el muro de carga y el revestimiento, aunque depende del proyecto. A menudo, el propio muro de carga puede ser aislante o el material aislante puede montarse en el interior del edificio.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado de revestimientos impermeables

- Tamaño del mercado en 2025: 169,20 mil millones de dólares

- Tamaño del mercado en 2026: 183 080 millones de dólares

- Tamaño del mercado previsto para 2034: 343.920 millones de dólares

- CAGR: 8,20% entre 2026 y 2034

- Europa dominó el mercado con una participación del 43,85% en 2025.

- Se espera que el segmento de materiales compuestos conserve la mayor cuota de mercado durante el período de pronóstico.

- El segmento comercial tuvo la mayor cuota de mercado.

América del norte

El mercado está impulsado por proyectos de infraestructura y el crecimiento de la construcción comercial.

Asia Pacífico

El mercado está respaldado por crecientes inversiones en prácticas de construcción modernas.

Europa

El mercado alcanzó los USD 4.424,8 millones en 2019, impulsado por la recuperación de la construcción residencial e industrial.

A NOSOTROS.

Se prevé que el mercado alcance los 4.790 millones de dólares en 2027, impulsado por la demanda de fachadas de edificios duraderas.

Japón

Se espera que el mercado crezca con la creciente adopción de prácticas de construcción modernas.

Leer más

TENDENCIAS DEL MERCADO DE REVESTIMIENTOS DE LLUVIA

Aumento de la demanda de eliminación de humedad de las estructuras de los edificios para impulsar la demanda del mercado

Aproximadamente, el 90% de todas las fallas en las paredes son el resultado de problemas relacionados con la humedad. Los daños causados por la humedad pueden presentarse de muchas formas. Lo más notable es el deterioro de los acabados exteriores, como la pintura descascarada de los revestimientos o la formación de sustancias blancas parecidas a la sal. Si bien estos signos de humedad son monstruosos, no son perjudiciales para el propietario ni para los ocupantes del edificio. Dentro de estas estructuras de pared se encuentran los elementos peligrosos. El moho tóxico, que provoca una mala calidad del aire en el interior, puede dañar físicamente a los ocupantes del edificio. La presencia de humedad también puede provocar corrosión en el refuerzo metálico y reducir drásticamente la eficiencia energética del edificio. Estos problemas también provocarán deterioro y colapso estructural si no se detectan y alivian. Para que la humedad pase a través de un sistema de pared, se requieren tres condiciones: una fuente de humedad, una abertura o ruta para que llegue la humedad y una fuerza impulsora para impulsar la humedad a través de la abertura. Para que la humedad pueda atravesar la estructura de una pared, estas tres variables deben estar presentes. Las fuentes típicas de humedad incluyen la lluvia, la nieve y el viento.

- Europa fue testigo de un crecimiento de 4146,1 millones de dólares en 2018 a 4424,8 millones de dólares en 2019.

El revestimiento impermeable consta de una cavidad ventilada, un panel exterior y un panel interior como defensa contra los daños por humedad. Un espacio de aire entre el revestimiento del edificio y su exterior fomenta un flujo de aire suave. Los voladizos y mamparas suelen impedir la entrada de lluvia. Proporciona una serie de ventajas de eficiencia tanto para edificios nuevos como antiguos. Principalmente, funciona creando una cavidad ventilada trasera entre el reverso del panel de revestimiento y la cara exterior del edificio. Permite que el aire fluya de forma continua, eliminando la humedad que penetra en las juntas de los paneles hasta penetrar en las estructuras del edificio. Esto es fundamental ya que se pierde más energía térmica en paredes húmedas, mojadas o inundadas y, por lo tanto, evitar esto con un material que absorba la humedad es parte de la mejora de la eficiencia energética y el confort general del edificio. La humedad y el secado constantes de las paredes también pueden provocar una rápida degradación de los materiales de construcción, como desconchones y descamaciones de la mampostería, por lo que tiene sentido, por muchas razones, integrar un revestimiento ventilado en el nuevo diseño o durante la renovación.

Descargar muestra gratuita para conocer más sobre este informe.

FACTORES DE CRECIMIENTO DEL MERCADO DE REVESTIMIENTOS DE LLUVIA

La creciente industria de la construcción impulsará la demanda del mercado

La industria mundial de la construcción es el mayor consumidor de materias primas del mundo. Se prevé que la industria crecerá un 4,2% anual en términos de valor de mercado, debido al crecimiento de los proyectos residenciales, no residenciales y de infraestructura. La industria de la construcción europea está creciendo a un ritmo rápido debido a las bajas tasas de interés, el fuerte crecimiento económico y las necesidades reprimidas. El crecimiento en Europa está respaldado por los sectores residencial, no residencial y de ingeniería civil, tanto de obra nueva como de rehabilitación. Según Business Monitor International (BMI), la construcción europea experimentó un crecimiento real del 2,4% en 2018 debido a unas mejores perspectivas para los precios de las materias primas, una mayor confianza en la industria, una mayor demanda y unas exportaciones más fuertes.

Se proyecta que la mitad del gasto mundial en construcción provenga de los países de Asia y el Pacífico, siendo China, Indonesia, Japón, Corea del Sur y Malasia los que muestran el mayor potencial de expansión. La construcción comercial en China está experimentando un crecimiento exponencial, impulsado por el aumento del gasto de los consumidores en productos y servicios manufacturados. Indonesia tiene el mayor potencial para la producción de construcción. Toda la construcción residencial y no residencial contribuye al crecimiento del mercado de la construcción de Indonesia, que aumenta entre un 8% y un 9% anual.

América del Norte posee una parte importante de la industria mundial de la construcción no residencial. Los cambios continuos como resultado de las reformas sanitarias y las mejoras en los métodos de ejecución de la construcción significan que la construcción de instalaciones sanitarias enfrenta muchos obstáculos en los EE. UU., que probablemente crezca durante el período previsto. En América del Norte, 2019 ha sido una bendición para la vivienda unifamiliar, especialmente ayudada por el aumento del empleo y el aumento moderado de los ingresos de los hogares. Además, los enormes proyectos de construcción planificados por Amazon, Microsoft, Apple, Google y otras empresas importantes seguirán impulsando el gasto en la región. Es probable que la industria de la construcción se vea afectada negativamente por los cierres generalizados para minimizar la propagación del COVID-19.

El gasto en construcción parece haberse moderado mucho antes de que comenzara la crisis. Incluso las empresas a las que se les puede permitir continuar se verán afectadas indirectamente. Se importa una amplia variedad de materiales de construcción de países que luchan contra la pandemia de COVID-19, muchos de los cuales han cerrado fábricas para contener la propagación de la infección. Una pantalla contra la lluvia, también llamada fachada ventilada, es un dispositivo de instalación de revestimiento que tiene una pared doble con un espacio de aire de aproximadamente 1 a 3 pulgadas entre el revestimiento y la pared exterior, lo que brinda protección contra diversos agentes climáticos. En los edificios, proporciona durabilidad y comodidad y mejora el atractivo estético. Se aplica a la piel exterior del edificio, que protege todo el interior de las inclemencias del tiempo exteriores. Por lo tanto, es probable que la creciente construcción de edificios y la renovación de estructuras de edificios antiguos para protegerlos del duro cambio climático impulsen el crecimiento del mercado de revestimientos contra la lluvia. Por otro lado, se espera que debido a la propagación de COVID-19, que está afectando negativamente a la industria de la construcción a gran escala, afecte negativamente al crecimiento del mercado.

FACTORES RESTRICTIVOS

La mejora del diseño del producto puede obstaculizar el mercado

Un inconveniente importante en el diseño de soluciones de revestimiento contra la lluvia es su incapacidad para abordar los gradientes de presión del aire. Si el exterior de una pared de revestimiento no es hermético, la superficie de la pared quedaría expuesta a importantes fuerzas del viento. La presión de aire más baja de la cavidad puede crear succión, lo que permite que el agua de lluvia penetre a través de cualquier pequeño agujero en la superficie de la pared, ya sean juntas, agujeros, aberturas, grietas o superficies que no estén conectadas. El agua de lluvia penetrante puede superar la cantidad que la pared puede absorber internamente, o puede almacenarse en la pared, provocando que los materiales se deterioren con el tiempo. Las principales desventajas de una industria de uso final estándar para el revestimiento de pantalla contra la lluvia con listones de enrasar incluyen el flujo de aire y la humedad se limita a las cámaras de las cavidades de las paredes, que se crean entre estos listones de enrasar. No hay flujo cruzado de aire entre las cámaras.

ANÁLISIS DE SEGMENTACIÓN DEL MERCADO DE REVESTIMIENTOS DE LLUVIA

Por análisis de materiales

El material compuesto será el segmento líder del mercado

En términos de material, el mercado se segmenta encompuestomaterial, metal, terracota, fibrocemento, laminado de alta presión y otros. El segmento de materiales compuestos representó una parte importante del mercado y es probable que mantenga su dominio durante el período previsto. El rendimiento superior y el bajo coste de mantenimiento han dado lugar a una gran demanda del material compuesto. Los materiales compuestos se utilizan principalmente en la industria de la construcción debido a su versatilidad, que permite darles formas complejas a los paneles. Estos productos son 100% reciclables y ayudan a mejorar el atractivo estético de los edificios con paneles de varios colores y tamaños.

El revestimiento de metal contra la lluvia también se usa comúnmente debido a su resistencia a la corrosión, durabilidad, planitud superior, alta resistencia a la tracción, bajo mantenimiento y rigidez y estabilidad en condiciones térmicas dinámicas. El fibrocemento se fabrica concemento, fibra de celulosa, caliza pulverizada y agua. Como pueden soportar fácilmente vientos fuertes y agua de lluvia, estos paneles están ganando aceptación. El fibrocemento ofrece propiedades ignífugas que lo convierten en una materia prima adecuada para la producción de paneles.

Por análisis de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento comercial representará la mayor parte del mercado

En términos de uso final, el mercado se segmenta en comercial, residencial, institucional e industrial. El segmento comercial constituyó la parte clave del mercado global y es probable que se expanda a un ritmo rápido durante el período previsto. La rápida industrialización y la expansión de las empresas impulsarán la demanda de nuevas construcciones, lo que probablemente intensificará el mercado de estos productos para nuevos edificios de oficinas y la rehabilitación de los existentes. La sección de desarrollo comercial involucra supermercados, tiendas departamentales, hipermercados, centros comerciales, restaurantes y hoteles, hospitales y clínicas, resorts y otros. Se trata de edificios grandes o grupos de edificios que requieren un revestimiento impermeable hecho de material rígido y duradero para proteger contra las inclemencias del tiempo.

- Se espera que el segmento residencial tenga una participación del 23,1% en 2019.

La categoría de desarrollo residencial se divide en viviendas unifamiliares, como viviendas unifamiliares, y viviendas multifamiliares, incluidos edificios de apartamentos, grupos y complejos. En las viviendas unifamiliares, el revestimiento necesita menos paneles, ya que las estructuras son pequeñas en comparación con otras piezas.

El sector de la construcción institucional incluye locales para atención médica, edificios educativos, ayuntamientos, escuelas, bibliotecas y otros servicios públicos. Este tipo de revestimiento está diseñado para mejorar la estética y la eficiencia energética de los edificios, entre otras cosas.

ANÁLISIS DEL MERCADO REGIONAL DE REVESTIMIENTOS DE LLUVIA

Europa

Europe Rainscreen Cladding Market Size, 2025 (USD Million)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El tamaño del mercado en Europa se situó en 4.424,8 millones de dólares en 2019. La región lidera la cuota de mercado de revestimientos impermeables debido a la recuperación de los sectores de la construcción residencial e industrial. También se espera que los estrictos marcos regulatorios para las actividades de construcción impulsen el mercado.

América del norte

En América del Norte, es probable que el mercado esté impulsado por el sector manufacturero establecido y las iniciativas gubernamentales para proyectos comerciales y de infraestructura. Se prevé que el sólido crecimiento de los edificios unifamiliares impulse el mercado en la región.

Asia-Pacífico

En Asia y el Pacífico, la falta de conocimiento del mercado y la débil capacidad de gasto de los usuarios están obstaculizando el crecimiento del mercado. Sin embargo, se prevé que el rápido crecimiento de la renta per cápita, junto con una alta inversión en prácticas de construcción modernas, probablemente cree oportunidades para el mercado durante el período previsto.

Oriente Medio

Para 2030, el gobierno de Qatar tiene la intención de crear la mayor cantidad de edificios ecológicos o neutros en carbono en Medio Oriente. Esta medida es consistente con la estrategia del país para reducir su huella de carbono y lograr un crecimiento sostenible. Como resultado, es probable que la demanda de materiales de revestimiento de construcción aumente en la región durante el período previsto. La propagación de COVID-19 a nivel mundial ha resultado en un cierre parcial de diversas actividades de construcción en varias regiones, lo que puede obstaculizar el crecimiento del mercado a nivel mundial.

JUGADORES CLAVE DE LA INDUSTRIA

Actores clave que combinan estrategias para mantener su dominio en el mercado

Los actores clave de la industria que operan en este mercado, como Kingspan Group, SIKA AG, Rockwool International A/S, SFS Intec, Sotech Optima Company y Caera Group, se dedican a la fabricación y distribución de productos.

Se espera que el principal desafío para los actores existentes sea la fluctuación de los precios de las materias primas y las estrategias de los nuevos participantes. Para mantener su posición en el mercado, están invirtiendo en I+D e innovación. Los actores clave dependen de fusiones, adquisiciones y empresas conjuntas para mantener su posición y reducir el gasto general del sistema. Proporcionan servicios de diseño y construcción estructural para satisfacer las demandas de diseño creativo.

LISTA DE JUGADORES CLAVE PERFILADOS EN EL MERCADO DE REVESTIMIENTOS DE LLUVIA:

- Sika AG (Suiza)

- ROCKWOOL Internacional A/S (Dinamarca)

- Grupo Kingspan (Irlanda)

- SFS Intec (Suiza)

- Sotech Optima empresa(Reino Unido) (Durham)

- Grupo Merson (EE.UU.)

- Grupo Carea (Francia)

- FunderMax (Austria)

- Trespa International B.V. (Países Bajos)

- Dow (Estados Unidos)

- Otros jugadores clave

DESARROLLOS CLAVE DE LA INDUSTRIA:

- En abril de 2021,Proteus Facades, un reconocido proveedor de sistemas de revestimiento contra la lluvia de alta calidad, anunció su entrada al mercado estadounidense en respuesta a la demanda de arquitectos y especificadores que buscaban sistemas de fachada únicos. Este último avance para la empresa, que tiene un historial de suministro de revestimientos impermeables para algunos de los proyectos de construcción más famosos del Reino Unido, fue impulsado por una fuerte inversión en sus habilidades de producción y la demanda de un diseño de fachada fuera de lo común.

- En noviembre de 2020,AZEK Company, fabricante líder de soluciones de construcción residencial y comercial atractivas, sostenibles y de bajo mantenimiento, se complace en presentar las últimas incorporaciones a su línea única de productos. El revestimiento de polímero recubierto AZEK y el revestimiento de tejas AZEK con tecnología PaintPro combinan la belleza natural de la madera de calidad con la durabilidad duradera y de bajo mantenimiento del PVC.

- En diciembre de 2021,Brickability Group ha comprado Taylor Maxwell Group, uno de los principales proveedores de madera y soluciones de fachadas para el sector de la construcción del Reino Unido, por hasta 87,77 millones de dólares. La adquisición de Taylor Maxwell ampliará la gama de productos de Brickability añadiendo madera y revestimientos al Grupo, y su posición en el mercado en productos clave brindará potencial para un futuro desarrollo orgánico.

COBERTURA DEL INFORME

El informe de mercado de revestimiento impermeable proporciona un análisis detallado del mercado y se centra en aspectos clave como las empresas líderes, los tipos de materiales y las principales industrias de uso final del producto. Además de esto, el informe ofrece información sobre las tendencias del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, el informe abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (miles de millones de dólares) y volumen (miles de metros cuadrados) |

|

Segmentación |

Por materiales

|

|

Por uso final

|

|

|

Por geografía

|

Preguntas frecuentes

Según Fortune Business Insights, el mercado mundial de revestimientos impermeables se valoró en 169.200 millones de dólares en 2025 y se prevé que alcance los 343.920 millones de dólares en 2034, creciendo a una tasa compuesta anual del 8,2% durante el período previsto.

El revestimiento impermeable es un sistema de pared externo que incluye un panel exterior de protección de agua, una cavidad de aire ventilada y una pared estructural interna, que trabajan juntos para evitar la penetración de humedad y mejorar la eficiencia energética.

Al crecer a una tasa compuesta anual del 8,2%, el mercado exhibirá un crecimiento constante en el período previsto (2026-2034).

Protege los edificios de los daños relacionados con la humedad, mejora el aislamiento, mejora la calidad del aire interior y contribuye a una vida útil estructural más prolongada y a una reducción de los costos de mantenimiento.

La creciente demanda de control de la humedad, fachadas energéticamente eficientes, prácticas de construcción sostenible, crecimiento del sector inmobiliario comercial y sistemas de revestimiento ventilados tanto en construcciones nuevas como en remodelaciones son tendencias clave.

Europa dominó el mercado en 2025 con una participación del 43,85%, respaldada por estrictas regulaciones de construcción, proyectos de renovación activa y una creciente demanda en el sector comercial.

Los desafíos incluyen un rendimiento deficiente bajo una presión de aire desigual, posible entrada de agua a través de las juntas, ventilación cruzada limitada en algunos diseños y precios fluctuantes de las materias primas.

Los actores clave incluyen Sika AG, ROCKWOOL International A/S, Kingspan Group, SFS Intec, Sotech Optima, FunderMax, Trespa International y Carea Group, todos centrados en la innovación, la durabilidad y la flexibilidad del diseño.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 100

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.