Tamaño del mercado de refractarios, participación y análisis de la industria, por forma (ladrillos y con forma y monolíticos y sin forma), por producto (arcilla y sin arcilla), por alcalinidad (ácida, neutra y básica), por industria de uso final (hierro y acero, metales no ferrosos, vidrio, cemento y otros) y pronóstico regional, 2026-2034

Tamaño del mercado de refractarios y perspectivas futuras

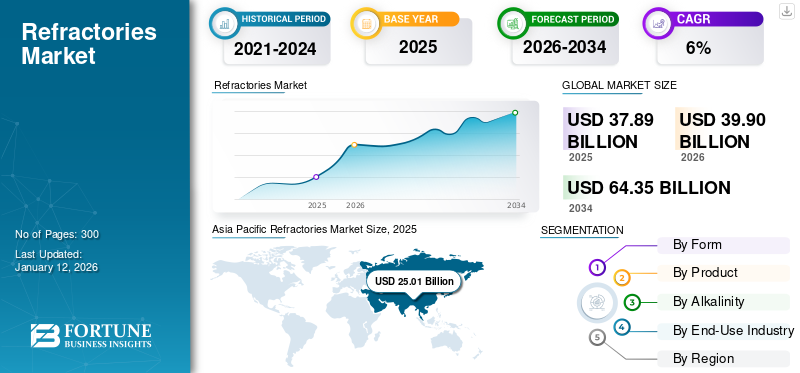

El tamaño del mercado mundial de refractarios se valoró en 39,18 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 41,39 mil millones de dólares en 2026 a 64,60 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,7% durante el período previsto.Asia Pacífico dominó el mercado de refractarios con una cuota de mercado del 67,20% en 2025.

Los refractarios son materiales resistentes al calor que se utilizan en diversas industrias para soportar altas temperaturas en procesos como la producción de acero y vidrio. Son esenciales para hornos, hornos y reactores, ya que brindan durabilidad y eficiencia en condiciones de calor extremo. Pueden estar hechos de diferentes compuestos y minerales, como alúmina y sílice, elegidos en función de su capacidad para soportar tensiones térmicas y químicas específicas. Las propiedades clave de los refractarios incluyen resistencia al calor, capacidad para resistir choques térmicos, resistencia y baja conductividad térmica, lo que garantiza eficiencia energética y equipos de procesamiento térmico duraderos.

El mercado está dominado por varios actores importantes, incluidos Saint-Gobain, Imerys, Intocast Group, RHI Magnesita y Posco Chemical, que están a la vanguardia de la industria.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE REFRACTARIOS

- Tamaño del mercado en 2025: 39,18 mil millones de dólares

- Tamaño del mercado en 2026: 41,39 mil millones de dólares

- Tamaño del mercado previsto para 2034: 64.600 millones de dólares

- CAGR: 5,7% entre 2026 y 2034

- Asia Pacífico dominó el mercado de refractarios con una cuota de mercado del 67,20% en 2025.

- El segmento de arcilla tuvo la mayor participación de mercado en 2025, debido a su menor precio en comparación con la sección no arcillosa.

- El cemento crece a una tasa compuesta anual del 5,6% durante el período previsto.

América del norte

América del Norte es un mercado maduro pero de alto valor.

Europa

Se prevé que la región europea crecerá a una tasa del 3,8%. Además, se estima que alcanzará una valoración de 6.040 millones de dólares en 2026.

Asia Pacífico

En 2024, la región de Asia Pacífico tenía la participación dominante, valorada en 24.210 millones de dólares, y siguió a la cabeza en 2025, con una valoración de 26.330 millones de dólares.

A NOSOTROS.

Se puede estimar que el mercado estadounidense alcanzará unos 3.780 millones de dólares en 2026, lo que representa aproximadamente el 9,1% de las ventas mundiales.

Japón

Se estima que el valor del mercado japonés en 2026 rondará los 2.750 millones de dólares, lo que representa aproximadamente el 6,6% de los ingresos mundiales.

Leer más

TENDENCIAS DEL MERCADO DE REFRACTARIOS

Reciclaje de productos refractarios para fomentar el desarrollo del mercado

La necesidad de reciclar productos refractarios está aumentando debido al creciente costo de las materias primas, mientras que las regulaciones ambientales han obligado a las empresas a buscar alternativas sostenibles para las aplicaciones refractarias. También se están imponiendo impuestos sobre las emisiones y los vertederos, y se introducen beneficios fiscales para impulsar los esfuerzos de reciclaje de residuos entre las empresas. Por lo tanto, el reciclaje de refractarios ayuda a reducir los costos de producción para los fabricantes, ofreciendo así lucrativas oportunidades de crecimiento.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

Centrarse en el desarrollo de infraestructura por parte de los países en desarrollo para brindar oportunidades de crecimiento al mercado

El aumento demográfico, especialmente en países en desarrollo como China, India y Brasil, ha impulsado a sus gobiernos a centrarse en el desarrollo para proporcionar viviendas, infraestructura e instalaciones relacionadas más seguras. Las actividades de desarrollo de infraestructura han aumentado la adopción de productos, comocemento, vidrio, acero y otros minerales no metálicos. Estos productos requieren materiales refractarios durante el proceso de fabricación, que requiere mucho calor por naturaleza. Por lo tanto, como se prevé que la demanda de estos productos se expandirá en el futuro, se espera que el crecimiento de la industria refleje esta demanda creciente.

Las iniciativas gubernamentales para resaltar la importancia del producto para fabricar acero y cemento han cambiado significativamente la mentalidad de los actores del mercado. Además, incentivar el mercado ayudará a desarrollar las capacidades locales para fabricar refractarios para satisfacer la creciente demanda. Además, China y la India se encuentran entre las economías de más rápido crecimiento a nivel mundial, y la creciente demanda de viajes requiere un desarrollo constante de la infraestructura de transporte en estos países.

RESTRICCIONES DEL MERCADO

Procesos de fabricación intensivos en carbono para generar preocupaciones ambientales y aumentar la implementación regulatoria

Estados Unidos ha introducido regulaciones para la eliminación de residuos generados a partir de refractarios y directrices sobre el uso de estos materiales para fomentar el reciclaje de refractarios a base de cromo, que tienen una gran demanda en la industria del hierro y el acero. De manera similar, se están ejecutando proyectos como la Revisión y Mejora de los Estándares de Prueba para Productos Refractarios (ReStaR) en Europa para garantizar la precisión y confiabilidad de los estándares de prueba actuales para productos refractarios en la región. Se espera que estas estrictas regulaciones ambientales y normas sobre el uso de materiales refractarios obstaculicen el crecimiento del mercado de refractarios.

OPORTUNIDADES DE MERCADO

Descarbonización industrial y modernización de hornos para fortalecer la demanda de refractarios avanzados

Una gran oportunidad para el mercado radica en el cambio global hacia la descarbonización industrial, la modernización de los hornos y una mayor eficiencia operativa en las industrias del acero, el cemento, el vidrio, los metales no ferrosos, los petroquímicos y la conversión de residuos en energía. A medida que las industrias pesadas adoptan hornos de arco eléctrico, fabricación de acero preparada para hidrógeno, combustibles alternativos en los hornos de cemento, hornos de vidrio energéticamente eficientes y sistemas de procesamiento térmico más limpios, el entorno operativo para los revestimientos se vuelve más exigente. Esto está aumentando la necesidad de refractarios avanzados con mejor resistencia al choque térmico, resistencia a la corrosión, rendimiento de aislamiento y una vida útil más larga.

Esta tendencia crea un fuerte potencial de crecimiento del valor, incluso en regiones donde el crecimiento del volumen es moderado. Los usuarios finales se centran cada vez más en reducir el tiempo de inactividad, mejorar la vida útil del revestimiento, reducir el consumo de energía y reducir las emisiones de CO₂ por ciclo de producción. Como resultado, los proveedores que ofrecen monolíticos de alto rendimiento, ladrillos de ingeniería, refractarios aislantes, formas prefabricadas y soporte de servicio para aplicaciones específicas están bien posicionados para ganar participación de mercado. La oportunidad es especialmente fuerte en India, el Sudeste Asiático, Medio Oriente y partes de América del Norte, donde se están llevando a cabo nuevas incorporaciones de capacidad y proyectos de modernización junto con objetivos más estrictos de eficiencia y sostenibilidad.

DESAFÍOS DEL MERCADO

La volatilidad de las materias primas y la presión de los costos de la energía desafiarán la estabilidad de los márgenes

Un desafío clave para el mercado es la volatilidad de los costos de las materias primas y la energía, particularmente de magnesia, alúmina, bauxita, grafito, circonio,carburo de silicioe insumos de alta calidad a base de arcilla. La producción de refractarios consume mucha energía y muchas materias primas están concentradas geográficamente, especialmente en China y algunas regiones ricas en minerales. Cualquier interrupción en la minería, los controles de exportación, la logística, los costos de energía o la regulación ambiental puede afectar rápidamente la disponibilidad y los precios de los insumos. Esto crea incertidumbre para los fabricantes de refractarios y dificulta la gestión de los contratos de precios a largo plazo.

El impacto es especialmente significativo ya que muchas industrias de uso final de refractarios, como las del acero y el cemento, son muy sensibles a los precios y a menudo se resisten a una rápida transferencia de costos. En tiempos de debilidad de la actividad siderúrgica o de la construcción, los proveedores pueden enfrentar presión sobre los márgenes incluso cuando los costos de los insumos siguen siendo elevados. Los productores más pequeños y regionales están más expuestos, ya que pueden carecer de integración regresiva, redes de abastecimiento globales o poder de fijación de precios. Por lo tanto, las empresas deberán centrarse en la seguridad de las materias primas, el reciclaje de refractarios gastados, las cadenas de suministro localizadas y la diferenciación de productos con valor agregado para proteger la rentabilidad.

Análisis de segmentación

Por formulario

El segmento de ladrillos y formas tiene la mayor participación de mercado debido a la fuerte demanda de industrias clave

Según la forma, el mercado se clasifica en ladrillos con forma y monolíticos y sin forma.

El segmento de ladrillos y formas representó la mayor cuota de mercado de refractarios en 2025 debido a las grandes necesidades de dichos productos por parte de las industrias metálicas y no metálicas. Los ladrillos y bloques refractarios son formas refractarias que se apilan para formar hornos, calderas u otras paredes aislantes de recipientes de procesos térmicos. Normalmente, los ladrillos refractarios se cementan con mortero refractario. Las formas refractarias también incluyen soportes de catalizador, que a menudo consisten en estructuras porosas con grandes áreas de superficie, o estructuras en forma de panal que sostienen un catalizador metálico, lo que proporciona una fácil exposición a una corriente de gases reactivos u otros reactivos.

Los refractarios monolíticos y sin forma están capturando cada vez más participación de mercado a nivel mundial debido a su mayor flexibilidad, duraciones de instalación más cortas, menor riesgo de fallas relacionadas con las juntas y su idoneidad para operaciones que requieren mantenimiento intensivo. Estas categorías abarcan hormigones, mezclas de gunitado, masas de apisonamiento, plásticos, morteros, revestimientos y vibrables secos. El segmento se beneficia de la creciente preferencia por períodos de parada abreviados, ciclos de reparación acelerados y costos totales de propiedad reducidos en industrias como la del acero, el cemento, el aluminio,petroquímicoy fundición. En la fabricación de acero, los monolíticos se emplean progresivamente en cucharones, artesas, canales y áreas de reparación. Además, se espera que el segmento crezca a una tasa compuesta anual del 6,0% durante el período previsto.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por producto

El segmento de arcilla lideró el mercado debido a su bajo costo

Según el producto, el mercado se segmenta en arcillosos y no arcillosos.

El segmento de arcilla tuvo la mayor participación de mercado en 2025, debido a su menor precio en comparación con la sección no arcillosa. Los ladrillos de arcilla refractaria y los productos aislantes están hechos de materiales arcillosos y son muy consumidos por los fabricantes de productos de hierro y metal. Además, las materias primas para la producción de productos de arcilla refractaria están fácilmente disponibles, lo que fortalecerá el dominio del mercado de este segmento.

Los procesos de producción específicos son relativamente corrosivos debido a los ácidos y bases fuertes, lo que impulsará el mercado de productos refractarios sin arcilla. Ofrecen una resistencia superior a la corrosión en comparación con sus homólogos de arcilla normales. Además, se espera que el segmento crezca a una tasa compuesta anual del 4,2% durante el período previsto.

Por alcalinidad

Respaldado por una gran demanda, el segmento ácido y neutro ganará una participación de mercado sustancial

Según la alcalinidad, el mercado se segmenta en ácido, neutro y básico.

El segmento ácido y neutro representó la mayor cuota de mercado en 2025, ya que la demanda de estos materiales se está expandiendo a un ritmo considerable. Un refractario ácido es un tipo de material refractario con sílice como componente principal. Dicho material refractario puede resistir la erosión de la escoria ácida, pero puede reaccionar fácilmente a la erosión de la escoria alcalina en ambientes de alta temperatura. Como las propiedades del refractario ácido son bastante diferentes de las del refractario básico, los usos de dicho material también son diferentes.

Los refractarios básicos son aquellos que son atacados por escorias ácidas pero estables a escorias alcalinas, polvos y humos a altas temperaturas. Dado que no reaccionan con escorias alcalinas, este refractario es muy importante para revestimientos de hornos donde el ambiente es alcalino, como durante las operaciones de fabricación de acero. Además, se espera que el segmento crezca a una tasa compuesta anual del 6,0% durante el período previsto.

Por industria de uso final

El segmento de hierro y acero liderará el mercado gracias a sus amplias aplicaciones

En términos de industria de uso final, el mercado se clasifica en hierro y acero, metales no ferrosos, vidrio, cemento y otros.

La industria del hierro y el acero constituye el mayor sector de uso final de materiales refractarios a nivel mundial, ya que los productos refractarios son indispensables en casi todas las etapas de alta temperatura de la producción de acero. Estas etapas incluyen altos hornos, hornos básicos de oxígeno,hornos de arco electrico, cucharas, artesas, hornos de recalentamiento y sistemas de colada continua. La demanda de refractarios está estrechamente correlacionada con la producción de acero bruto, las tasas de utilización de la capacidad y la intensidad de los procesos metalúrgicos secundarios. Aunque la demanda mundial de acero ha experimentado un período de debilidad, Worldsteel anticipa una estabilización de la demanda mundial de acero para 2026, con una aceleración esperada en 2027.

El cemento constituye el segundo segmento principal de demanda de refractarios, con un consumo predominantemente centrado en hornos rotativos, precalentadores, precalcinadores, enfriadores, campanas de hornos y hornos de cal. Las inversiones en infraestructura, desarrollo de viviendas, urbanización, construcción de carreteras y expansión industrial impulsan principalmente la demanda. En las economías desarrolladas, este segmento está impulsado en gran medida por el reemplazo. Sin embargo, en la India, el sudeste asiático, África y partes de los países del Medio Oriente, el crecimiento continúa impulsado por la nueva capacidad de cemento y la mayor utilización de los hornos. Además, se espera que el segmento crezca a una tasa compuesta anual del 5,6% durante el período previsto.

El segmento de metales no ferrosos abarca los refractarios utilizados en la producción y procesamiento de aluminio, cobre, zinc, níquel, plomo y otros metales. Las aplicaciones incluyen hornos de fundición, hornos de retención, convertidores, hornos de cocción de ánodos, recipientes de refinación y sistemas de transferencia. La demanda está impulsada por la fabricación de aluminio en China, la región del Golfo, India, Canadá y Australia, así como por las actividades relacionadas con el cobre y las baterías en América Latina, China, África y partes del Sudeste Asiático. En consecuencia, el segmento presenta un mayor potencial de crecimiento de valor de lo que indica su participación en volumen por sí sola, particularmente para productos monolíticos y moldeados de alto rendimiento empleados en operaciones de aluminio y cobre.

Perspectivas regionales del mercado de refractarios

Por regiones, el mercado se clasifica en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Refractories Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2024, la región de Asia Pacífico tenía la participación dominante, valorada en 24.210 millones de dólares, y siguió a la cabeza en 2025, con una valoración de 26.330 millones de dólares. China tenía una importante cuota de mercado debido a la mayor demanda de la industria del hierro y el acero. China y la India son los principales fabricantes mundiales de cemento y productos a base de cemento. La región está experimentando una gran demanda de cemento debido a la rápida expansión de la industria de la construcción. Además, ambos países son importantes exportadores de cemento a nivel mundial.

Mercado de refractarios de China

Para 2026, se prevé que el tamaño del mercado chino alcance los 430 millones de dólares. China sigue siendo el mercado más grande a nivel mundial, ya que sigue siendo la base de hornos industriales, de acero, cemento, vidrio, metales no ferrosos y más grande del mundo. Sin embargo, el crecimiento se está volviendo más moderado a medida que el país pasa de una expansión impulsada por la capacidad a una demanda impulsada por la sustitución, la eficiencia y la modernización.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado de refractarios de Japón

Se estima que el valor del mercado japonés en 2026 rondará los 2.750 millones de dólares, lo que representa aproximadamente el 6,6% de los ingresos mundiales.

Mercado de refractarios de la India

Se estima que el tamaño del mercado indio en 2026 será de alrededor de 3.380 millones de dólares, lo que representa aproximadamente el 8,2% de los ingresos mundiales.

Europa

Se espera que Europa experimente un crecimiento constante del mercado durante el período previsto. En Europa, los materiales refractarios desempeñan un triple papel al proporcionar resistencia mecánica, protección contra la corrosión y protección térmica.aislamiento. Se adaptan a cada aplicación específica mediante ajustes y una cuidadosa elección de las materias primas y el procesamiento. Esto, junto con la importante presencia de la industria automotriz en la región, está creando importantes oportunidades de crecimiento para el mercado. Durante el período previsto, se prevé que la región europea crezca a una tasa del 3,8%. Además, se estima que alcanzará una valoración de 6.040 millones de dólares en 2026.

Mercado de refractarios de Italia

Se estima que el mercado italiano en 2026 ascenderá a unos 0,07 mil millones de dólares, lo que representa aproximadamente el 1,6% de los ingresos mundiales.

Mercado de refractarios de Alemania

Se estima que el mercado de Alemania en 2026 ascenderá a unos 1.140 millones de dólares, lo que representa aproximadamente el 2,8% de los ingresos mundiales.

América del norte

América del Norte es un mercado maduro pero de alto valor liderado por Estados Unidos, con demanda adicional de Canadá y México. La demanda está respaldada por aplicaciones de acero, cemento, cal, vidrio, fundición, aluminio, petroquímicos y energía. El crecimiento del volumen de la región es moderado, pero el crecimiento del valor es más fuerte debido a los requisitos técnicos de los productos, los mayores costos laborales, los sistemas refractarios de ingeniería y los modelos de mantenimiento intensivo en servicios.

Mercado de refractarios de EE. UU.

Dada la fuerte contribución de América del Norte y el dominio estadounidense en la región, se puede estimar que el mercado estadounidense ascenderá a unos 3.780 millones de dólares en 2026, lo que representa aproximadamente el 9,1% de las ventas mundiales.

América Latina y Medio Oriente y África

América Latina es un mercado de tamaño mediano liderado por Brasil y México. La demanda se ve respaldada por aplicaciones de acero, cemento, minería, metales no ferrosos, vidrio, fundición y hornos industriales. Brasil es la base industrial más grande de la región, con una demanda de refractarios vinculada al acero, el cemento, la minería y el procesamiento de no ferrosos. Al mismo tiempo, México se beneficia del crecimiento de la industria automotriz, del acero, del vidrio, de la fundición y de la manufactura relacionada con la deslocalización. Se prevé que el mercado latinoamericano alcance los 1.220 millones de dólares en 2026.

El mercado de Medio Oriente y África es más pequeño que el de Asia Pacífico en volumen absoluto, pero tiene un perfil de crecimiento favorable a largo plazo debido a la industrialización impulsada por el acero, el cemento, el aluminio, el vidrio, los petroquímicos y la infraestructura. Los países del CCG respaldan la demanda mediante la fundición de aluminio, el cemento, el vidrio y el procesamiento petroquímico, mientras que Turquía e Irán tienen grandes bases de acero y cemento.

Mercado de refractarios del CCG

Se estima que el mercado del CCG en 2026 ascenderá a 450 millones de dólares, lo que representará aproximadamente el 1,1 % de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Los actores clave se centran en ampliar la cuota de mercado mediante adquisiciones y ampliaciones de capacidad

Este mercado está fragmentado y hay muchos actores globales y locales operando en él. Para obtener una ventaja competitiva en el mercado, las empresas invierten continuamente en economías emergentes y desarrolladas para lanzar nuevos productos, ampliar sus capacidades de producción, colaborar con distribuidores y participar en adquisiciones estratégicas. Sin embargo, aumentar la capacidad de producción para llegar al máximo número de consumidores y atender aplicaciones diversificadas es la principal estrategia adoptada por la mayoría de los actores de esta industria. Empresas como Imerys, Intocast Group y Posco Chemical están invirtiendo fuertemente en fortalecer sus capacidades y mejorar sus posiciones en el mercado.

LISTA DE EMPRESAS CLAVE DE REFRACTARIOS PERFILADAS

- Saint-Gobain (Francia)

- imerys(Francia)

- RHI Magnesita (Austria)

- POSCO Future M Co., Ltd. (Corea del Sur)

- KAEFER SE & Co. KG(Alemania)

- Beijing Lier Materiales de alta temperatura Co., Ltd. (China)

- HarbisonWalker Internacional(A NOSOTROS.)

- Grupo Intocast (Alemania)

- Alsey Refractories Co. (EE. UU.)

- Grupo Magnezit (Rusia)

- Vesubio(Reino Unido)

- Puyang Refractories Group Co., Ltd. (China)

- Refratechnik Holding GmbH (Alemania)

- Ruitai Materials Technology Co., Ltd. (China)

- Plibrico Company, LLC (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Abril de 2026:Imerys firmó un acuerdo para adquirir Great Lakes Minerals, un procesador y distribuidor de minerales para la industria refractaria y abrasiva con sede en Estados Unidos. Además, señala un movimiento estratégico para fortalecer su cartera de Soluciones para Refractarios, Abrasivos y Construcción con calcinados.bauxita, mullita y alúmina fundida, al tiempo que amplía su huella de materia prima refractaria en América del Norte.

- Marzo de 2026:HWI inauguró oficialmente su nueva instalación de monolíticos livianos en Fulton, enfatizando el impacto comercial y de la cadena de suministro de la inversión. La compañía afirmó que la planta está integrada verticalmente a través del acceso directo a las reservas locales de arcilla e incluye un horno especialmente diseñado para la producción de agregados GREENLITE, automatización robótica y opciones de empaque mejoradas.

- Diciembre de 2025:HWI anunció la finalización de la construcción de su nueva instalación de producción de monolíticos livianos en Fulton, Missouri, confirmando que la expansión había aumentado materialmente la capacidad de producción de la compañía en esta categoría.

- Julio de 2025:HWI firmó una asociación de fabricación estratégica con Electrified Thermal Solutions para desarrollar y producir ladrillos refractarios eléctricamente conductores para la batería térmica Joule Hive.

- Junio de 2025:INTOCAST puso en marcha un nuevo horno de templado de alto rendimiento en su planta de Oberhausen, fortaleciendo sus capacidades de fabricación de ladrillos MgO-C y modernizando aún más uno de los sitios de producción de refractarios de formas avanzadas de Europa.

- Enero de 2025:RHI Magnesita completó la adquisición de Resco Group, calificándola como la inversión más importante del Grupo desde la fusión de 2017 y destacando soluciones más sólidas para los clientes de América del Norte, una mayor producción local para local y una mayor seguridad de suministro para los usuarios de refractarios en cemento, acero, aluminio y otros sectores industriales.

- marzo 2024: INTOCAST anunció oficialmente la construcción de una nueva planta de producción en Huntingdon, Tennessee, dedicada a refractarios de MgO-C y materiales relacionados para el mercado estadounidense, lo que marca una importante expansión de fabricación en América del Norte.

COBERTURA DEL INFORME

El análisis del mercado global de refractarios proporciona un estudio en profundidad del tamaño del mercado y el pronóstico de todos los segmentos del mercado incluidos en el informe. Incluye detalles sobre la dinámica del mercado y las tendencias del mercado que se espera que impulsen el mercado durante el período de pronóstico. Ofrece información sobre avances tecnológicos, lanzamientos de nuevos productos, desarrollos clave de la industria y detalles sobre asociaciones, fusiones y adquisiciones. El informe de investigación de mercado también incluye un panorama competitivo detallado, con participación de mercado y perfiles de los actores operativos clave.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Período histórico | 2021-2024 |

| Índice de crecimiento | CAGR del 5,7 % entre 2026 y 2034 |

| Unidad | Valor (miles de millones de dólares) y volumen (kilotones) |

| Segmentación | Por forma, por producto, alcalinidad, industria de uso final y región |

| Por formulario |

|

| Por producto |

|

| Por alcalinidad |

|

| Por industria de uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global se valoró en 39,18 mil millones de dólares en 2025 y se proyecta que alcance los 64,60 mil millones de dólares en 2034.

Con una tasa compuesta anual del 5,7%, se prevé que el mercado muestre un crecimiento constante durante el período previsto.

Por industria de uso final, el segmento de hierro y acero lideró el mercado en 2025.

Asia Pacífico tuvo la mayor cuota de mercado en 2025.

El aumento de la demanda de metales y vidrio de diversas industrias de uso final es el factor clave que impulsa el crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 300

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados