Tamaño del mercado de vehículos de lanzamiento reutilizables, participación y análisis de la industria, por tipo (parcialmente reutilizable y totalmente reutilizable), por tipo de órbita (órbita terrestre baja (LEO) y órbita de transferencia geosincrónica (GTO)), por capacidad del vehículo (hasta 1000 kg, 1000 kg a 3000 kg y más de 3000 kg), por aplicación (comercial y de defensa) y pronósticos regionales, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

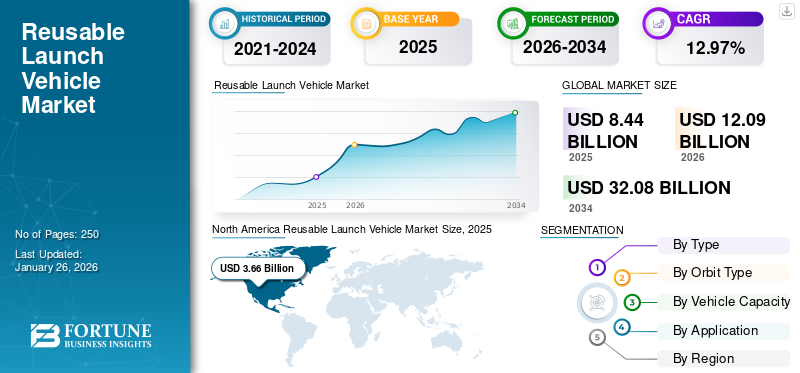

El tamaño del mercado mundial de vehículos de lanzamiento reutilizables se valoró en 8,44 mil millones de dólares en 2025 y se prevé que crezca de 12,09 mil millones de dólares en 2026 a 32,08 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 12,97% durante el período previsto. América del Norte dominó el mercado de vehículos de lanzamiento reutilizables con una cuota de mercado del 43,41% en 2025.

La reutilización de los vehículos de lanzamiento permite utilizar las mismas piezas repetidamente, lo que reduce significativamente los costos de lanzamiento en comparación con los de los cohetes desechables convencionales. Esta ventaja financiera aumenta la accesibilidad al espacio para una gama más amplia de clientes, incluidas empresas comerciales y países más pequeños, lo que impulsará el crecimiento del mercado mundial de vehículos de lanzamiento reutilizables. Por ejemplo, en noviembre de 2024, el Falcon 9 despegó con éxito 24 satélites Starlink hacia la órbita terrestre baja (LEO) desde el Complejo de Lanzamiento Espacial 40 (SLC-40) ubicado en la Estación de la Fuerza Espacial de Cabo Cañaveral en Florida.

Los principales actores y los países emergentes están invirtiendo fuertemente en tecnología reutilizable para ahorrar costos. Empresas como SpaceX y Blue Origin han ilustrado las ventajas financieras de la reutilización a través de misiones exitosas que muestran menores gastos operativos. Por ejemplo, el Falcon 9 de SpaceX ha demostrado que la reutilización de etapas de cohetes puede reducir los costos de lanzamiento entre un 30% y un 40%.

Un vehículo de lanzamiento reutilizable (RLV) es un sistema de lanzamiento espacial diseñado para permitir la recuperación total o parcial de las etapas del cohete después de enviar un satélite a la órbita. El principal objetivo de un RLV es reducir los gastos asociados con los lanzamientos de satélites de una y varias etapas mediante la recuperación de sistemas y componentes cruciales que se han gastado.

Descargar muestra gratuita para conocer más sobre este informe.

Conclusiones clave del mercado mundial de vehículos de lanzamiento reutilizables

Tamaño del mercado y pronóstico

- Tamaño del mercado en 2025: 8.440 millones de dólares

- Tamaño del mercado en 2026: 12.090 millones de dólares

- Tamaño del mercado previsto para 2034: 32.080 millones de dólares

- CAGR: 12,97% de 2026 a 2034

Cuota de mercado

- América del Norte dominó el mercado de vehículos de lanzamiento reutilizables con una participación del 43,41% en 2025, impulsada por actores importantes como SpaceX y Blue Origin, iniciativas gubernamentales a través de la NASA y el Departamento de Defensa y la rápida adopción de tecnologías reutilizables que ahorran costos.

- Por tipo de órbita, la órbita terrestre baja (LEO) representó la mayor proporción en 2024 debido a su idoneidad para satélites pequeños, costos de lanzamiento reducidos y una mayor demanda de redes de banda ancha como Starlink y OneWeb.

Aspectos destacados clave del país

- Estados Unidos: líder a nivel mundial con importantes inversiones en I+D, misiones exitosas del Falcon 9 y apoyo gubernamental activo para tecnologías reutilizables.

- China: Emergiendo como un competidor clave, realizando pruebas de despegue y aterrizaje vertical para RLV e invirtiendo fuertemente en programas de lanzamiento locales.

- India: avance en cohetes híbridos y reutilizables a través de ISRO y empresas emergentes privadas como Space Zone India, centrándose en soluciones rentables para satélites pequeños.

- Europa (Francia, Alemania): la ESA fomenta las asociaciones público-privadas, apoyando a empresas como ArianeGroup y Rocket Factory Augsburg para desarrollar sistemas reutilizables de próxima generación.

Dinámica del mercado

Impulsores del mercado

La demanda de lanzamientos de satélites contribuirá significativamente al crecimiento de la industria de vehículos de lanzamiento reutilizables

El aumento de la necesidad de redes de satélites, que abarcan las comunicaciones, la observación de la Tierra y la investigación científica, ha dado lugar a una mayor frecuencia de lanzamientos de satélites. Esta creciente necesidad de satélites se ve impulsada por aplicaciones como la vigilancia militar, la navegación y los servicios de banda ancha, que requieren servicios de lanzamiento regulares y confiables.

Por ejemplo, en noviembre de 2024, científicos de la Universidad de Kioto iniciaron el lanzamiento de LignoSat, el primer satélite de madera del mundo, con el objetivo de crear hábitats sostenibles más allá de la Tierra. Construido a partir de un tipo de magnolia que se utiliza habitualmente en las fundas de las espadas japonesas, este satélite pretende demostrar que la madera es un material alternativo viable para estructuras en el espacio.

Además, es especialmente significativo el lanzamiento de pequeños satélites a la órbita terrestre baja (LEO). La creciente frecuencia depequeño satéliteLas misiones requieren opciones de lanzamiento asequibles, lo que hace que los vehículos de lanzamiento reutilizables (RLV) sean atractivos, ya que pueden usarse varias veces, reduciendo así el costo de cada lanzamiento.

Restricciones del mercado

Los altos costos operativos y de desarrollo y la competitividad de costos obstaculizan el crecimiento del mercado

La promoción de tecnologías RLV exige una importante inversión financiera para investigación, desarrollo y pruebas. Los gastos relacionados con materiales de última generación, sistemas de propulsión innovadores y técnicas de fabricación complejas pueden resultar abrumadores, especialmente para las empresas más pequeñas o los nuevos actores de la industria.

La ingeniería involucrada en el diseño de vehículos para múltiples reutilizaciones es bastante compleja. Esto incluye la restauración de las etapas de los cohetes, la verificación de que los sistemas de protección térmica puedan soportar las condiciones de reingreso y la ejecución exitosa de aterrizajes verticales de propulsores. Estos desafíos resultan en mayores costos de desarrollo y gastos operativos, que incluyen tareas de reabastecimiento de combustible y modernización entre lanzamientos.

Los vehículos de lanzamiento reutilizables (RLV) deben lograr rentabilidad para competir con los cohetes desechables convencionales. La inversión inicial necesaria para los RLV generalmente genera costos de lanzamiento más altos que los de los cohetes prescindibles, lo que los hace menos atractivos para los clientes potenciales a menos que se logre una rentabilidad sustancial a través de enfoques innovadores.

Oportunidades de mercado

Mercado preparado para crecer gracias a las oportunidades en iniciativas de exploración espacial y avances tecnológicos

Expansión del mercado internacional –Países como China e India están buscando activamente capacidades espaciales autóctonas e invirtiendo en tecnologías RLV para mejorar sus programas espaciales. Esta tendencia abrirá nuevos mercados para los fabricantes de RLV a medida que estas naciones busquen establecer capacidades sólidas de lanzamiento espacial a costos más bajos.

Una mayor colaboración entre gobiernos, empresas privadas y agencias espaciales internacionales puede conducir a inversiones compartidas en el desarrollo de tecnologías RLV. Estas asociaciones pueden acelerar la innovación y ampliar el alcance del mercado a nivel mundial.

Crecimiento del turismo espacial –El creciente interés en el turismo espacial presenta una oportunidad importante para los RLV. A medida que las empresas privadas busquen ofrecer experiencias suborbitales y orbitales a clientes que pagan, aumentará la demanda de soluciones de lanzamiento confiables y rentables. Los RLV son adecuados para satisfacer esta necesidad debido a su reutilización y al ahorro de costos asociados.

Avances tecnológicos -Los rápidos avances en la ciencia de los materiales, los sistemas de propulsión y los procesos de fabricación mejoran la confiabilidad y el rendimiento de los RLV. Tecnologías como la impresión 3D y materiales de protección térmica mejorados contribuyen a la construcción de vehículos más duraderos que son capaces de soportar múltiples lanzamientos.

El desarrollo de sistemas de aterrizaje autónomos y tecnologías de navegación avanzadas está mejorando la eficiencia de las operaciones RLV. Estas innovaciones facilitan tiempos de respuesta más rápidos entre lanzamientos, lo cual es fundamental para los operadores comerciales que buscan maximizar sus cronogramas de lanzamiento.

Desafíos del mercado

Desafíos operativos, competencia en el mercado y preocupaciones regulatorias y ambientales que obstaculizan el crecimiento del mercado

La ingeniería requerida para los vehículos de lanzamiento reutilizables (RLV) es compleja ya que abarca métodos sofisticados de recuperación y reacondicionamiento. Lograr la capacidad de reutilizar estos vehículos varias veces sin un deterioro notable presenta obstáculos técnicos considerables que deben abordarse para garantizar la seguridad y la confiabilidad.

Aunque los RLV se construyen teniendo en cuenta la reutilización, los gastos relacionados con el mantenimiento, la renovación y la recuperación pueden ser importantes. Para garantizar que los RLV sean económicamente competitivos con los vehículos de lanzamiento desechables (ELV) tradicionales, estos costos continuos deben gestionarse de manera eficiente.

Actualmente, solo existe un número limitado de sistemas operativos de vehículos de lanzamiento reutilizables (RLV), como el Falcon 9 de SpaceX, lo que dificulta evaluar de manera confiable los costos y el rendimiento utilizando datos históricos. Esta escasez de información genera incertidumbres respecto de los costos de RLV y puede desalentar la inversión en nuevas iniciativas.

El sector espacial se rige por marcos regulatorios estrictos que pueden obstaculizar el progreso y la implementación de tecnologías emergentes. Maniobrar a través de estas regulaciones puede representar un obstáculo considerable para las empresas que buscan innovar en el ámbito RLV. A medida que el sector se expande, se intensifica el examen de los efectos ecológicos de los lanzamientos de cohetes. Las empresas deben abordar estos problemas mientras implementan métodos sostenibles que se correspondan con los objetivos ambientales globales.

Últimas tendencias del mercado de vehículos de lanzamiento reutilizables

Las tendencias del mercado están impulsadas por los avances en ingeniería y la creciente demanda de servicios satelitales

Necesidad creciente de satélites pequeñosLa creciente popularidad de los satélites pequeños y nanosatélites ha impulsado la creación de vehículos de lanzamiento de satélites pequeños (SSLV) especializados. Estos sistemas de lanzamiento están diseñados para lanzamientos rápidos y efectivos, abordando la creciente demanda de colocación de satélites pequeños.

Por ejemplo, en junio de 2024, la NASA anunció que se estaba preparando para lanzar varios satélites pequeños al espacio, que se desarrollaron con la ayuda de estudiantes, educadores e investigadores de todo el país. Esto fue parte de la Iniciativa de Lanzamiento CubeSat de la agencia.

Además, los vehículos de lanzamiento modulares más pequeños se están volviendo más populares, ya que pueden adaptarse a misiones específicas, lo que mejora la flexibilidad en el despliegue de satélites y cataliza el crecimiento del mercado.

- América del Norte fue testigo de un crecimiento del mercado de vehículos de lanzamiento reutilizables de 2,73 mil millones de dólares en 2023 a 3,38 mil millones de dólares en 2024.

Tecnologías avanzadas de propulsión –En los últimos tiempos, el enfoque de las actividades de exploración espacial ha avanzado hacia la sostenibilidad, lo que ha impulsado la creación de sustitutos respetuosos con el medio ambiente de los combustibles convencionales para cohetes. Un área importante que está experimentando avances innovadores es la creación de propulsores ecológicos para futuros vehículos de lanzamiento y naves espaciales.

Se está avanzando hacia propulsores ecológicos que minimicen los efectos ambientales de los lanzamientos de cohetes. Este desarrollo se corresponde con los objetivos globales de sostenibilidad y las exigencias regulatorias. Por ejemplo, en enero de 2024, Bellatrix Aerospace, con sede en Bengaluru, logró la validación exitosa de sus sistemas avanzados de propulsión Rudra y Arka para operar en el entorno extremo del espacio. El sistema de propulsión ecológico Rudra supone una transición innovadora de los propulsores tóxicos convencionales, como la hidracina, a un sustituto no tóxico de alto rendimiento.

Integración de IA y automatización –la integracion deinteligencia artificialen los sistemas de lanzamiento está mejorando tanto su eficiencia operativa como su confiabilidad. La IA puede refinar las trayectorias de vuelo, supervisar la integración de la carga útil y mejorar la planificación de misiones.

Descargar muestra gratuita para conocer más sobre este informe.

ANÁLISIS DE SEGMENTACIÓN

Por tipo

La creciente inversión y el desarrollo de vehículos totalmente reutilizables para minimizar los costos impulsan el crecimiento del segmento

Según el tipo, el mercado se segmenta en parcialmente reutilizable y totalmente reutilizable.

Se prevé que el segmento totalmente reutilizable tenga una cuota de mercado dominante del 69,69 % en 2026. El segmento está experimentando un crecimiento significativo, impulsado por los avances en la tecnología y la creciente demanda de acceso rentable al espacio. Además, los vehículos de lanzamiento totalmente reutilizables reducen significativamente los costos asociados con los lanzamientos espaciales al permitir que los mismos componentes se utilicen varias veces. Esta capacidad hace que las misiones espaciales sean más asequibles para diversos sectores, incluidos el gobierno, el comercio y la investigación científica.

Por ejemplo, en agosto de 2024, EtherealX, una startup espacial de la India, obtuvo con éxito 5 millones de dólares en una ronda de financiación inicial, con la intención de crear vehículos de lanzamiento de altura media totalmente reutilizables que harán que los lanzamientos de satélites sean asequibles y rápidos.

Por tipo de órbita

Las importantes ventajas de la órbita terrestre baja (LEO) para varias aplicaciones impulsan el crecimiento del segmento

Según el tipo de órbita, el mercado se segmenta en órbita terrestre baja (LEO) y órbita de transferencia geosincrónica (GTO).

El segmento de órbita terrestre baja (LEO) está preparado para representar el 78,22 % de la cuota de mercado en 2026. Los beneficios de latencia reducida, asequibilidad, flexibilidad, rendimiento mejorado, costos reducidos, cobertura de amplio alcance, progreso tecnológico continuo y mejor prestación de servicios aumentarán los lanzamientos de satélites a la órbita terrestre baja (LEO).

Además, actores importantes, como SpaceX y OneWeb, están liderando el camino en redes de satélites de órbita terrestre baja diseñadas para ofrecer servicios globales de Internet, lo que muestra un nivel significativo de interés del mercado en el sector comercial. Por ejemplo, en diciembre de 2023, SpaceX lanzó 23 mini satélites Starlink v2 en la órbita terrestre baja.

Por capacidad del vehículo

Creciente demanda de pequeños satélites y rentabilidad para alimentar la producción de vehículos de hasta 1.000 kg

Según la capacidad del vehículo, el mercado se divide en hasta 1.000 kg, entre 1.000 kg y 3.000 kg y por encima de 3.000 kg.

Se espera que el segmento de hasta 1.000 kg lidere el mercado, contribuyendo con un 46,73 % a nivel mundial en 2026. El creciente despliegue de pequeños satélites para aplicaciones, como la observación de la Tierra,telecomunicaciones, y IoT es el principal impulsor del crecimiento del segmento. Estos vehículos de baja capacidad son muy adecuados para estas misiones, ya que pueden transportar de manera eficiente varios satélites pequeños en un solo lanzamiento. Además, los costes reducidos ofrecen ventajas considerables en términos de ahorro en comparación con los grandes cohetes convencionales. Al realizar múltiples lanzamientos utilizando las mismas piezas, se reduce el costo total por lanzamiento, lo que hace que el acceso al espacio sea más económico tanto para las organizaciones comerciales como para los gobiernos.

- Se espera que el segmento de 1.000 kg a 3.000 kg tenga una cuota del 22,57% en 2024.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por aplicación

Creciente despliegue de satélites comerciales en el sector espacial para catalizar el crecimiento del segmento

Según la aplicación, el mercado se clasifica en comercial y de defensa.

Se estima que el segmento comercial será el segmento de más rápido crecimiento durante el período previsto, representando una cuota de mercado del 77,19% en 2026. El aumento enlanzamientos de satélites comercialesestá impulsado por la expansión de las constelaciones de satélites, los avances tecnológicos en los vehículos de lanzamiento, el crecimiento económico en el sector espacial, las mejoras regulatorias que facilitan el acceso a los servicios de lanzamiento y el creciente interés en el turismo espacial. Estos factores en conjunto crean un entorno sólido para el crecimiento del mercado en el sector comercial. Por ejemplo, en noviembre de 2024, SpaceX puso en órbita el satélite GSAT-N2 de la India a bordo de un cohete Falcon 9, que despegó de Cabo Cañaveral. Esta misión marcó la segunda colaboración de SpaceX con un cliente, ya que desplegó con éxito un satélite de comunicaciones para NewSpace India Limited (NSIL), que es el brazo comercial de la Organización de Investigación Espacial de la India (ISRO) y es operado por el gobierno. Este lanzamiento representó la ocasión inaugural en la que SpaceX llevó una carga útil a la India. El satélite geosincrónico N2 (GSAT-N2) es el segundo satélite impulsado por la demanda de NSIL.

Perspectivas regionales del mercado de vehículos de lanzamiento reutilizables

Con respecto a la región, el mercado cubre América del Norte, Europa, Asia Pacífico y el resto del mundo.

Europa

North America Reusable Launch Vehicle Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

En 2025, Europa generó 2.500 millones de dólares, lo que contribuyó con el 29,66 % a los ingresos del mercado mundial, y se prevé que crezca hasta los 3.620 millones de dólares en 2026. La ESA está invirtiendo activamente en tecnologías RLV y fomentando asociaciones con entidades comerciales para mejorar las capacidades de Europa en el espacio. Este apoyo es crucial para el desarrollo de un ecosistema RLV sólido. Por ejemplo, en octubre de 2024, la Agencia Espacial Europea eligió Rocket Factory Augsburg, The Exploration Company, ArianeGroup e Isar Aerospace para crear tecnologías avanzadas para cohetes reutilizables. Además, a través del respaldo gubernamental, la colaboración con el sector privado y importantes programas de financiación, Europa busca mejorar sus capacidades de vehículos de lanzamiento reutilizables (RLV) para satisfacer la creciente demanda y al mismo tiempo priorizar la sostenibilidad y la rentabilidad en la exploración espacial. A medida que avancen estas iniciativas, Europa está preparada para convertirse en un participante importante en el crecimiento del mercado mundial de vehículos de lanzamiento reutilizables. Se prevé que el mercado del Reino Unido alcance los 1,14 mil millones de dólares para 2026, mientras que el mercado de Alemania alcance los 450 millones de dólares para 2026.

América del norte

América del Norte mantuvo una fuerte presencia en el mercado global, alcanzando los 3.660 millones de dólares en 2025, lo que representa una participación del 43,41%, y se espera que alcance los 5.230 millones de dólares en 2026. La capacidad de restaurar y reutilizar componentes de cohetes hace que el acceso al espacio sea más asequible para una gama más amplia de clientes, incluidas empresas comerciales de pequeña escala y naciones más pequeñas. Además, el gobierno de Estados Unidos, a través de agencias como la NASA y el Departamento de Defensa, apoya activamente el desarrollo del RLV con financiación y marcos regulatorios favorables. Este respaldo fomenta un ecosistema sólido de empresas aeroespaciales, nuevas empresas e instituciones de investigación centradas en el avance de tecnologías reutilizables. Se prevé que el mercado estadounidense alcance los 4,71 mil millones de dólares en 2026.

Asia Pacífico

El mercado de Asia Pacífico representó 1.840 millones de dólares en 2025, lo que representa el 21,77% de la industria mundial, y se espera que alcance los 2.640 millones de dólares en 2026. Asia Pacífico está emergiendo como un actor importante en el mercado de vehículos de lanzamiento reutilizables (RLV), y varios países están realizando inversiones sustanciales para mejorar sus capacidades espaciales. Esta inversión está impulsada por la creciente demanda de lanzamientos de satélites, avances en tecnología y un enfoque estratégico en el desarrollo de programas espaciales autóctonos. Además, el gobierno chino está invirtiendo fuertemente en tecnología RLV como parte de sus ambiciones espaciales más amplias. Por ejemplo, en julio de 2024, China completó su prueba inaugural de vuelo de despegue y aterrizaje vertical de 10 kilómetros (6,2 millas) de un vehículo de lanzamiento reutilizable. Además, el creciente sector espacial privado de la India también está contribuyendo al desarrollo del RLV, con nuevas empresas centrándose en la creación de soluciones de lanzamiento rentables para satélites pequeños. Por ejemplo, en agosto de 2024, India presentó su primer cohete híbrido reutilizable, RHUMI-1, desarrollado por la nueva empresa Space Zone India, en colaboración con Martin Group. Se prevé que el mercado de Japón alcance los 510 millones de dólares en 2026, el mercado de China alcance los 1,16 mil millones de dólares en 2026 y el mercado de la India alcance los 660 millones de dólares en 2026.

Resto del mundo

En el resto del mundo, se prevé un crecimiento moderado en el mercado de Oriente Medio y África durante todo el período de estudio. El resto del mundo representó 440 millones de dólares en 2025, lo que representa el 5,16 % de la cuota de mercado mundial, y se prevé que alcance los 610 millones de dólares en 2026. Este crecimiento se debe a un mayor énfasis en el desarrollo del sector espacial y al inicio de ambiciosos programas espaciales por parte de países como Israel, Arabia Saudita y los Emiratos Árabes Unidos, entre otros. Mientras tanto, en América Latina, los países se concentran principalmente en servicios y equipos espaciales vinculados a las actividades espaciales. Se prevé que la expansión del mercado en esta región se verá impulsada por un aumento de los contratos para lanzamientos espaciales en Brasil, Argentina y Colombia.

Panorama competitivo

Actores clave de la industria

Los principales actores del mercado se están centrando en los avances tecnológicos para mejorar diversas aplicaciones para las misiones espaciales

El mercado global está experimentando un rápido crecimiento, impulsado por mejoras tecnológicas, una creciente demanda de lanzamientos de satélites e importantes inversiones tanto de empresas privadas como de organizaciones gubernamentales. Los actores clave de la industria están dedicando recursos sustanciales a la investigación y el desarrollo para mejorar la reutilización y reducir los gastos. A medida que nuevos competidores se unan al mercado y las empresas establecidas continúen innovando, se anticipa que el mercado se desarrollará rápidamente, estableciendo los RLV como esenciales para futuras iniciativas de exploración y comercialización espacial. Por ejemplo, en noviembre de 2023, un fabricante de vehículos de lanzamiento en China anunció que estaba desarrollando diseños para un cohete que se lanzará desde el aire para poner en órbita pequeños satélites. La Academia China de Tecnología de Vehículos de Lanzamiento (CALT) está creando el sistema con capacidad para transportar una carga útil de hasta 300 kilogramos a una Órbita Sincrónica del Sol (SSO) a una altitud de 500 kilómetros.

LISTA DE EMPRESAS CLAVE PERFILADAS

- Corporación de tecnologías de exploración espacial (SpaceX)(A NOSOTROS.)

- Blue Origin Enterprises, LP (EE. UU.)

- ISRO(India)

- Agencia Espacial Europea(Francia)

- Laboratorio de cohetes(A NOSOTROS.)

- Grupo Ariane (Francia)

- La Administración Nacional de Aeronáutica y del Espacio NASA (EE.UU.)

- Lockheed Martin Corporation (EE.UU.)

- United Launch Alliance, LLC (EE. UU.)

- La Compañía Boeing (EE.UU.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Noviembre de 2024: -AVIC de China obtuvo un contrato de la Agencia Espacial Tripulada de China para crear una nave espacial alada reutilizable conocida como Haolong. Según se informa, esta nave espacial reutilizable está diseñada para transportar carga a la estación espacial Tiangong de China.

- marzo 2024:-El principal contratista estatal de China anunció que tenía la intención de realizar vuelos de prueba para dos nuevos cohetes reutilizables de gran diámetro en los próximos años, incluso con iniciativas comerciales de reutilización en curso. La Corporación de Ciencia y Tecnología Aeroespacial de China (CASC) tiene como objetivo presentar cohetes reutilizables de cuatro y cinco metros de diámetro en 2025 y 2026, respectivamente.

- Mayo de 2024: -Innovative Space Carrier Inc., con sede en Tokio, colaboró con un fabricante de motores de cohetes con sede en Estados Unidos para crear un cohete reutilizable para lanzamientos de satélites, con planes de despliegue comercial para aproximadamente 2030.

- Septiembre de 2024: -El Gabinete de la Unión dio su aprobación para la creación de un Vehículo de Lanzamiento de Próxima Generación (NGLV) parcialmente reutilizable, que tendrá tres veces la capacidad de carga útil del Vehículo de Lanzamiento Mark III de ISRO, conocido como su caballo de batalla. Destinó 824 millones de dólares al desarrollo del NGLV, tres vuelos de prueba, las instalaciones necesarias, la gestión del programa y la campaña de lanzamiento.

- Junio de 2024: -La Organización de Investigación Espacial de la India (ISRO) completó con éxito su tercer experimento consecutivo de aterrizaje con un vehículo de lanzamiento reutilizable, demostrando la capacidad de aterrizaje autónomo del vehículo en condiciones más exigentes.

COBERTURA DEL INFORME

El informe proporciona un análisis de mercado en profundidad. Comprende todos los aspectos principales, como las capacidades de I+D, la gestión de la cadena de suministro, el panorama competitivo y la optimización de las capacidades de fabricación y los servicios operativos. Además, ofrece información sobre las tendencias del mercado global, el análisis de crecimiento y el tamaño, y destaca desarrollos clave de la industria. Además de los factores mencionados anteriormente, el informe se centra principalmente en varios factores que han contribuido al crecimiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

ALCANCE Y SEGMENTACIÓN DEL INFORME

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 12,97% de 2026 a 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por tipo

|

|

Por tipo de órbita

|

|

|

Por capacidad del vehículo

|

|

|

Por aplicación

|

|

|

Por región

|

Preguntas frecuentes

Según un estudio de Fortune Business Insights, el tamaño del mercado se valoró en 8.440 millones de dólares en 2025.

Es probable que el mercado registre una tasa compuesta anual del 12,97% durante el período previsto.

Por tipo de órbita, el segmento LEO lideró el mercado.

América del Norte dominó el mercado de vehículos de lanzamiento reutilizables con una cuota de mercado del 43,41% en 2025.

La demanda de lanzamientos de satélites contribuirá significativamente al crecimiento del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.