Tamaño del mercado de motores de cohetes, participación y análisis de la industria, por tipo de propulsión (química, eléctrica y nuclear), por sustancia química (líquida, sólida e híbrida), por etapa (de una sola etapa y de varias etapas), por usuario final (comercial, gubernamental y militar) y pronóstico regional, 2026-2034

Tamaño del mercado de motores de cohetes y descripción general de la industria

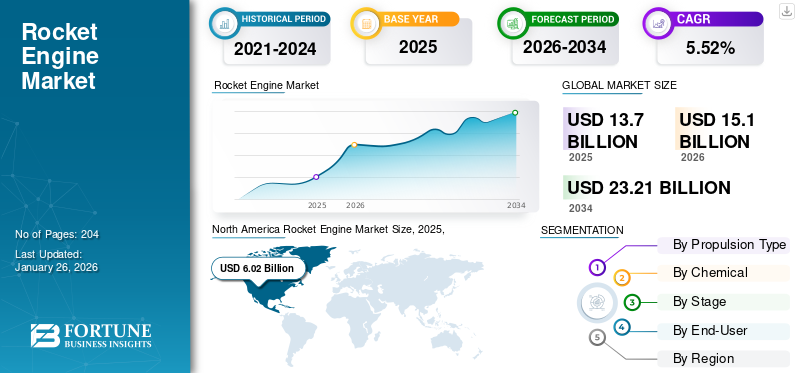

El tamaño del mercado mundial de motores de cohetes se valoró en USD13.70mil millones en 2025 y se prevé que crezca de USD15.10mil millones en 2026 a USD23.21mil millones para 2034, exhibiendo una tasa compuesta anual de5,52%durante el período de pronóstico. América del Norte dominó el mercado de motores de cohetes con una participación de mercado de44,44%en 2025.

Un motor de cohete es un motor de reacción que genera empuje expulsando gases calientes a través de su boquilla para impulsar el cohete hacia adelante. Esta masa expulsada suele ser un chorro de gas a alta temperatura a alta velocidad, que se produce al quemar propulsores almacenados dentro del cohete. Los motores de cohetes sólidos ofrecen simplicidad y confiabilidad utilizando un propulsor sólido premezclado, mientras que los motores líquidos brindan mayor rendimiento y control con combustible líquido y oxidante separados. Los motores híbridos mezclan combustible sólido con un oxidante líquido o gaseoso, buscando un equilibrio entre simplicidad y controlabilidad para posibles ventajas de seguridad y costos. Cada tipo se adapta a diferentes necesidades de misión según el rendimiento, la complejidad y los requisitos operativos.

El mercado está creciendo rápidamente debido a la creciente demanda de lanzamientos de satélites, modernización militar y turismo espacial, junto con innovaciones enimpresión 3Dy fabricación impulsada por IA. Empresas como SpaceX están desarrollando tecnología de motores reutilizables para reducir costos, mientras que Aerojet Rocketdyne desarrolla sistemas de propulsión de alto rendimiento para misiones de defensa. Otras empresas del mercado como Ursa Major se centran en el desarrollo de motores avanzados como motores de cohetes sólidos para diversas misiones espaciales.

Descargar muestra gratuita para conocer más sobre este informe.

CONCLUSIONES CLAVE DEL MERCADO DE MOTORES DE COHETES

- Tamaño del mercado en 2025: 13.700 millones de dólares

- Tamaño del mercado en 2026: 15,10 mil millones de dólares

- Tamaño del mercado previsto para 2034: 23.210 millones de dólares

- CAGR: 5,52% de 2026 a 2034

- América del Norte tenía una cuota de mercado del 44,44% en 2025.

- Se prevé que la propulsión química represente el 92,82% del mercado en 2026.

- Se espera que los usuarios finales comerciales tengan una participación de mercado del 64,28% en 2026.

América del norte

América del Norte tenía una cuota de mercado del 44,44% en 2025.

Asia Pacífico

Asia Pacífico representó el 29,92% del mercado en 2025.

Europa

Europa representó el 20,73% del mercado en 2025.

A NOSOTROS.

Estados Unidos: Se prevé que el mercado alcance los 5.990 millones de dólares en 2026.

Japón

Japón: Se prevé que el mercado alcance los 1.000 millones de dólares en 2026.

Leer más

Dinámica del mercado

Impulsores del mercado

El aumento en el número de lanzamientos de satélites aumenta el crecimiento del mercado

Hay un aumento en las actividades de lanzamiento impulsadas por entidades gubernamentales y comerciales. Varias entidades comerciales y agencias gubernamentales de todo el mundo tienen planes ambiciosos para desplegar una cantidad significativa de satélites en constelaciones de órbita terrestre baja. Estas constelaciones admitirán diversas aplicaciones, desde redes de comunicación mejoradas y servicios de Internet hasta capacidades avanzadas de observación de la Tierra y teledetección. Por lo tanto, hay un aumento en la demanda de este tipo de motores para lanzar estos satélites a las órbitas deseadas en el espacio. El número de lanzamientos de satélites llegó a 259 en el año 2024. SpaceX lideró las tendencias de lanzamiento con 152 lanzamientos, desplegando casi 2.000 satélites Starlink, mientras que los militaresastronavelas implementaciones aumentaron un 86%. Senegal y Croacia desplegaron sus primeros satélites, aumentando a 92 el número de naciones con satélites activos. Además, entre 2023 y 2032, la firma de inteligencia de mercado Euroconsult pronostica que se lanzarán un promedio de más de 2.800 satélites cada año, lo que equivale a unos 8 satélites por día, con una masa total de 4 toneladas. Por lo tanto, este aumento en la frecuencia de lanzamiento conduce a un aumento en la demanda de motores que se utilizarán para llevar a cabo estas misiones de lanzamiento. Por lo tanto, se espera que un número cada vez mayor de lanzamientos de cohetes impulse el crecimiento del mercado durante el período de pronóstico.

Aumento de la inversión en la industria espacial para impulsar el crecimiento del mercado

El aumento de la inversión en la industria espacial también es un motor fundamental para el crecimiento del mercado. La inversión se lleva a cabo para iniciativas de exploración espacial, desarrollo de tecnología satelital, empresas espaciales comerciales y diversos proyectos aeroespaciales. En 2024, el gasto espacial de los gobiernos mundiales alcanzó un récord de 135 mil millones de dólares, un aumento del 10% con respecto al año anterior, impulsado principalmente por el gasto en defensa, que ahora representa el 54% de los presupuestos espaciales, por un total de 73 mil millones de dólares.

Además, un informe del Foro Económico Mundial, en colaboración con McKinsey & Company, proyecta que la economía espacial alcanzará los 1,8 billones de dólares en 2035, frente a los 630 mil millones de dólares en 2023. Esta inversión impulsa los esfuerzos de investigación y desarrollo centrados en mejorar la eficiencia de los motores, reducir los costos de fabricación y explorar conceptos de propulsión innovadores. Estos avances son cruciales para apoyar la expansión de la exploración espacial, el despliegue de constelaciones de satélites y el crecimiento del sector espacial comercial. Por lo tanto, un aumento de la inversión sigue siendo un motor fundamental para el crecimiento sostenido y la innovación dentro del mercado.

Restricciones del mercado

Las altas inversiones obstaculizan la entrada de nuevos actores en el mercado de motores de cohetes

Se espera que la elevada inversión necesaria para la producción y adquisición de máquinas y equipos para fabricar los motores de cohetes obstaculice el crecimiento del mercado. Los motores utilizados en los cohetes son sistemas complejos que dependen de tecnologías de combustión avanzadas para una propulsión eficiente de las naves espaciales, lo que requiere importantes inversiones en I+D y componentes especializados y de alto costo.

El desarrollo de motores de última generación exige avances en la ciencia de los materiales, la termodinámica y la ingeniería de combustión. La financiación es crucial para los programas de I+D, la infraestructura de pruebas y la atracción de personal especializado. Los procesos de fabricación implican procedimientos complejos y un control de calidad riguroso, lo que aumenta aún más los costos. Los gastos asociados con materiales, fabricación de precisión y pruebas contribuyen significativamente a la inversión de capital general, que se espera que obstaculice el crecimiento del mercado.

Oportunidades de mercado

El desarrollo de una ley de sistema de propulsión avanzada como oportunidad de crecimiento

El mercado está evolucionando más allá de los sistemas tradicionales de propulsión química. Dos tendencias notables que están ganando terreno son el desarrollo de la tecnología de navegación solar y el avance de los sistemas de propulsión híbridos, lo que presenta tanto oportunidades como posibles interrupciones en el mercado establecido.

La navegación solar, que aprovecha la presión de la radiación solar para impulsar, ofrece una alternativa sin propulsor para ciertos perfiles de misión. Por ejemplo, en abril de 2024, el Sistema de vela solar compuesto avanzado (ACS3) de la Administración Nacional de Aeronáutica y del Espacio (NASA) desplegó con éxito su vela solar en el espacio después de su lanzamiento. La misión ACS3 está probando nuevas barreras compuestas livianas que son más compactas y eficientes que los diseños anteriores, con el objetivo de utilizar la luz solar para la propulsión. Se espera que este avance tecnológico en el material y la estructura de los motores tradicionales brinde oportunidades para la expansión del mercado.

Además, los sistemas de propulsión híbridos ofrecen un equilibrio entre la simplicidad de los cohetes sólidos y la controlabilidad de los cohetes líquidos. Esta combinación da como resultado una mayor seguridad, un menor impacto ambiental y posibles ahorros de costos. Muchos fabricantes participan en el desarrollo y prueba de tecnología de motores híbridos para cohetes con el fin de ampliar el acceso al espacio y promover la sostenibilidad ambiental. Por ejemplo, en enero de 2025, SpaceForest, una empresa polaca de lanzamiento suborbital, probó con éxito un motor de cohete híbrido SF-1000 mejorado, con el apoyo de aproximadamente 2,5 millones de dólares de cofinanciación de la Agencia Espacial Europea. Este proyecto tiene como objetivo hacer avanzar el cohete PERUN de SpaceForest, diseñado para transportar cargas útiles de 50 kilogramos a altitudes de 150 kilómetros e implica mejoras en el motor, la fabricación y la infraestructura terrestre. Se espera que estos acontecimientos estimulen el crecimiento sostenido del mercado.

Desafíos del mercado

Desafíos regulatorios para obstaculizar el crecimiento del mercado

La industria enfrenta importantes obstáculos regulatorios que impactan el crecimiento y la innovación del mercado de motores de cohetes. Las estrictas normas ambientales, como los límites a las emisiones tóxicas de los propulsores sólidos, requieren costosas actualizaciones de los procesos de fabricación y los sistemas de control de la contaminación. Estas sustancias, incluidas las sustancias químicas peligrosas relacionadas con riesgos para la salud y el medio ambiente, exigen métodos de eliminación especializados, lo que aumenta los gastos operativos. Además, las regulaciones sobre transferencia de armas restringen el intercambio global de tecnologías de propulsión, lo que limita el acceso al mercado para los fabricantes centrados en la defensa.

Tendencias del mercado de motores de cohetes

El avance en el diseño y fabricación de motores de cohetes es la última tendencia

Hay un aumento constante en los avances en las tecnologías de motores para el lanzamiento de cohetes. Estas innovaciones impulsan una mayor eficiencia, confiabilidad y rendimiento, lo que crea nuevas oportunidades para la exploración espacial y, en consecuencia, estimula el crecimiento de la industria de motores de cohetes. Existe un desarrollo continuo en la tecnología de combustión para mejorar el rendimiento y la reutilización de los motores. Además, las agencias espaciales se centran cada vez más en mejorar diversos parámetros de los motores, como el empuje y el impulso, para mejorar el rendimiento general del motor. Por ejemplo, en 2024, la ISRO (Organización de Investigación Espacial de la India) desarrolló una boquilla ligera de carbono-carbono (C-C) para motores, que mejora el empuje, el impulso específico y las relaciones empuje-peso, lo que aumentará la capacidad de carga útil del vehículo de lanzamiento. El Centro Espacial Vikram Sarabhai (VSSC) creó la boquilla utilizando materiales y procesos avanzados, incluido un revestimiento antioxidante decarburo de siliciopara soportar condiciones extremas.

Además, la aplicación de técnicas de fabricación aditiva está transformando el diseño y la producción de motores. La fabricación aditiva permite la creación de piezas de motor complejas con mayor precisión y eficacia. Por ejemplo, en mayo de 2024, Rocket Lab completó el desarrollo del motor Arquímedes utilizando fabricación aditiva para crear un motor reutilizable y de alto rendimiento para su cohete Neutron. Esto tiene como objetivo reducir los costos de lanzamiento y aumentar la capacidad de carga útil, impulsando el crecimiento en los mercados de motores y lanzamientos espaciales.

Descargar muestra gratuita para conocer más sobre este informe.

Análisis de segmentación

Por tipo de propulsión

El segmento químico tuvo la mayor participación de mercado debido a la alta relación empuje-peso

Según el tipo de propulsión, el mercado se clasifica en químico, eléctrico y nuclear.

Se prevé que el segmento químico tendrá el mayor mercado de motores de cohetes con una participación de92,82%en 2026. Los motores químicos generan empuje expulsando gases calientes producidos por la reacción química de un combustible y un oxidante, conocidos colectivamente como propulsor. Los motores químicos son el tipo de propulsión de cohetes más utilizado porque proporcionan una alta relación empuje-peso, lo que los hace adecuados para superar la gravedad de la Tierra y alcanzar la velocidad de escape. Son esenciales para poner en órbita naves espaciales y para las etapas iniciales de misiones interplanetarias.

Se espera que el segmento eléctrico crezca más rápido durante el período previsto debido a una mayor eficiencia en comparación con la propulsión química. La propulsión eléctrica es una técnica de propulsión de naves espaciales que utiliza campos eléctricos y/o magnéticos para acelerar la masa a altas velocidades. También incluye sistemas alimentados por paneles solares (propulsión eléctrica solar). Sin embargo, los propulsores eléctricos producen un empuje mucho más débil en comparación con los cohetes químicos debido a la energía eléctrica limitada. Sin embargo, su alta eficiencia los hace importantes para su uso en operaciones y misiones espaciales.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Por químico

El segmento de motores líquidos tuvo la mayor participación debido a su alta eficiencia y controlabilidad

Según la sustancia química, el mercado se clasifica en líquido, sólido e híbrido.

Se prevé que el segmento de motores líquidos seguirá siendo un componente dominante en el mercado con una participación del 62,75% en 2026. Un motor de cohete líquido es un sistema de propulsión que genera empuje quemando propulsores líquidos. Se utilizan cada vez más y son comunes en aplicaciones espaciales debido a propiedades como alta eficiencia y controlabilidad. El caudal de propulsores se puede ajustar fácilmente, lo que permite un control preciso del empuje del motor.

Se estima que el segmento de motores híbridos crecerá al CAGR más alto durante el período de pronóstico. Los motores híbridos utilizan una combinación de combustible sólido y oxidante líquido o gaseoso para generar empuje. El desarrollo de motores híbridos está ganando terreno a medida que aumenta la demanda de mayor seguridad y alto rendimiento. Los cohetes híbridos tienen un impulso específico elevado, con un rendimiento entre sistemas de propulsión sólidos y líquidos.

Por etapa

El segmento de múltiples etapas tiene la mayor participación de mercado debido a su provisión de mayor eficiencia y capacidad de carga útil

Según la etapa, el mercado se clasifica en de una sola etapa y de varias etapas.

El segmento de múltiples etapas tiene la mayor participación del mercado, contribuyendo con el 76,55 % a nivel mundial en 2026, y se espera que crezca con la CAGR más alta. Un cohete de múltiples etapas es un vehículo de lanzamiento que utiliza dos o más etapas de cohete, cada una con sus propios motores y propulsor. Los cohetes de varias etapas se utilizan con más frecuencia que los de una sola etapa para alcanzar la velocidad orbital porque mejoran la eficiencia, aumentan la capacidad de carga útil y permiten que los cohetes alcancen mayores altitudes y velocidades. En las misiones de lanzamiento, cada etapa se puede optimizar para condiciones operativas específicas, como una presión atmosférica reducida en altitudes más altas.

Se estima que el segmento de una sola etapa crecerá a un ritmo significativo en el mercado. Un cohete de una sola etapa utiliza sólo un motor y un conjunto de tanques de propulsor durante toda su misión. Los motores de una sola etapa son más fáciles de construir y diseñar en comparación con los motores de varias etapas. El aumento del uso de cohetes de una sola etapa utilizados para cargas útiles pequeñas que requieren sólo una cantidad moderada de empuje impulsa el crecimiento del segmento en el mercado.

Por usuario final

El segmento de etapa comercial tiene la mayor participación de mercado debido al aumento de la exploración espacial y el despliegue de satélites

Según el usuario final, el mercado se clasifica en comercial y gubernamental y militar.

Se prevé que el segmento comercial tenga la participación más alta del 64,28% en 2026. Las entidades comerciales en el mercado fabrican y suministran motores y tecnologías relacionadas para diversas actividades relacionadas con el espacio, como la exploración espacial, el despliegue de satélites y otras. Empresas como SpaceX utilizan sus motores para sus cohetes Falcon, que brindan servicios de lanzamiento de satélites y misiones de carga a la Estación Espacial Internacional. Se espera que el aumento de la inversión en misiones espaciales privadas impulse la demanda del mercado.

Se estima que el segmento gubernamental y militar es el de más rápido crecimiento debido al aumento de la exploración espacial y los lanzamientos de satélites por parte de gobiernos de varios países. Las entidades gubernamentales son los principales usuarios finales de motores. Los utilizan para diversas misiones y aplicaciones importantes. Por lo tanto, el uso de motores por parte de entidades gubernamentales y militares para la seguridad nacional, la exploración científica y el avance tecnológico está impulsando el crecimiento del mercado.

Perspectivas regionales del mercado de motores de cohetes

El mercado está segmentado según la región en América del Norte, Europa, Asia Pacífico y el resto del mundo.

América del norte

North America Rocket Engine Market Size, 2025, (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

América del Norte tiene actualmente la mayor cuota de mercado de motores de cohetes y es probable que siga siendo dominante durante todo el período previsto. América del Norte contribuyó con el 44,44% del mercado mundial en 2025, con una valoración de 6.020 millones de dólares, y se prevé que alcance los 6.570 millones de dólares en 2026. El mercado norteamericano está experimentando un crecimiento significativo, impulsado por la creciente demanda de servicios de lanzamiento aeroespacial de naves espaciales tripuladas, satélites y misiones a la Estación Espacial Internacional, y sondas de prueba. La industria aeroespacial establecida en la región y el enorme gasto militar contribuyen a su dominio en el mercado. La región está invirtiendo fuertemente en turismo espacialMisiones de exploración, exploración y sonda, impulsando aún más la expansión del mercado. Además, se espera que la presencia de los principales fabricantes de motores de cohetes en la región, como SpaceX, Sierra Space y Ursa Major Technologies, estimule un mayor crecimiento del mercado en la región.

El mercado en Estados Unidos se está expandiendo debido al aumento de los presupuestos de defensa, el aumento de los lanzamientos de satélites y los avances en las tecnologías de propulsión. Las iniciativas gubernamentales, incluida la modernización militar y las colaboraciones de la NASA, impulsan la demanda de motores rentables y de alto empuje. Además, el país necesita motores de cohetes avanzados para satisfacer las crecientes necesidades de misiones espaciales y municiones de precisión. El mercado estadounidense está valorado en 5.990 millones de dólares hasta 2026.

Europa

Europa representó 2.860 millones de dólares en 2025, lo que representa el 20,73 % de la cuota de mercado mundial, y se prevé que alcance los 3.170 millones de dólares en 2026. El mercado europeo está preparado para un crecimiento significativo, impulsado por un mayor gasto militar y la aparición de nuevos actores en la industria. El mercado se caracteriza por una intensa competencia y una innovación continua, con empresas que desarrollan sistemas de propulsión avanzados y cohetes reutilizables. Las agencias espaciales y entidades comerciales europeas están invirtiendo fuertemente en investigación y desarrollo de motores y diversos sistemas de lanzamiento. Por ejemplo, en septiembre de 2024, la Agencia Espacial Europea (ESA) adjudicó un contrato a Pangea Aerospace, empresa española especializada en sistemas de propulsión, para diseñar un motor de muy alto empuje para futuros lanzadores europeos. Estos contratos estimulan mayores inversiones y avances tecnológicos en el mercado europeo. El mercado del Reino Unido está valorado en 490 millones de dólares para 2026, y el mercado de Alemania está valorado en 540 millones de dólares para 2026.

Asia Pacífico

El mercado de Asia Pacífico estaba valorado en 4.150 millones de dólares en 2025, capturando el 29,92% de los ingresos globales, y se estima que alcanzará los 4.630 millones de dólares en 2026. El mercado de Asia Pacífico está experimentando un crecimiento significativo debido a los programas espaciales y al aumento de la inversión en la industria espacial. El rápido crecimiento está impulsado por el aumento de las actividades de investigación y desarrollo y la expansión de las capacidades científicas en China, India, Japón y Corea del Sur. Además, se espera que el aumento de los lanzamientos de cohetes impulse la innovación en la fabricación de motores, impulsando así el mercado. Los países de la región están invirtiendo en el desarrollo y prueba de tecnología de motores para cohetes. Por ejemplo, en enero de 2025, el CASC de China probó cinco motores en un solo día, incluido un nuevo motor de hidrógeno y oxígeno para una etapa superior, con el fin de prepararse para futuros proyectos aeroespaciales. Estas pruebas, realizadas en Beijing y Laiyuan, tenían como objetivo evaluar el rendimiento del motor y recopilar datos para su perfeccionamiento. Este desarrollo contribuye al crecimiento del mercado al impulsar la innovación, validar nuevos diseños de motores y apoyar futuras misiones espaciales. El mercado de Japón está valorado en 1.000 millones de dólares para 2026, se prevé que el mercado de China esté valorado en 2.320 millones de dólares para 2026 y se prevé que el mercado de la India esté valorado en 800 millones de dólares para 2026.

El resto del mundo

La región del Resto del Mundo captó el 4,91% del mercado global en 2025, generó 670 millones de dólares en ingresos y se prevé que alcance los 730 millones de dólares en 2026. En el resto del mundo, América Latina y Oriente Medio están creciendo a un ritmo significativo debido a los programas espaciales emergentes y al aumento de la inversión en tecnologías espaciales. Muchos países de estas regiones están desarrollando o ampliando sus programas espaciales nacionales. Esto conduce a una mayor demanda de capacidades de lanzamiento y, en consecuencia, de motores de cohetes. Brasil está invirtiendo en tecnologías espaciales para la comunicación, la observación de la Tierra y la investigación científica.

Panorama competitivo

Actores clave de la industria

Los actores clave se centran en el desarrollo de productos tecnológicamente avanzados y estrategias de adquisición para impulsar el crecimiento

Los actores destacados del mercado están dando prioridad al avance de su oferta de productos. El desarrollo de una amplia gama de productos y el aumento de la inversión en investigación y desarrollo de tecnologías de propulsión son factores clave que contribuyen al dominio del mercado de estos actores. El mercado está liderado por varios actores que operan en esta industria. Las tecnologías innovadoras y los procesos de producción optimizados son cruciales para reducir los costos de fabricación en el mercado. Por lo tanto, al invertir en materiales avanzados y automatización, los fabricantes se centran en mejorar el precio de los motores de cohetes. Las empresas de motores en el mercado están participando activamente en diversas estrategias para mejorar su presencia en el mercado, aumentar su participación en el mercado y responder a la creciente demanda de motores de cohetes.

LISTA DE EMPRESAS CLAVE DE MOTORES DE COHETES PERFILADAS

- SpaceX (EE.UU.)

- Origen azul(A NOSOTROS.)

- Aerojet Rocketdyne (L3Harris Technologies Company) (EE.UU.)

- Espacio Sierra (Estados Unidos)

- ABL Space Systems (EE. UU.)

- Ursa Major Technologies (EE. UU.)

- Sistemas de innovación Northrop Grumman (EE. UU.)

- Tecnologías espaciales Gilmour (Australia)

- Grupo Ariane (Francia)

- Sistemas espaciales Masten(A NOSOTROS.)

DESARROLLOS CLAVE DE LA INDUSTRIA

- enero 2025: El cohete Blue Origin New Glenn, propulsado por siete motores BE-4, alcanzó con éxito la órbita tras su lanzamiento desde Cabo Cañaveral35. La segunda etapa de la misión alcanzó su órbita final con dos encendidos de sus motores BE-3U, desplegando el Blue Ring Pathfinder.

- Septiembre 2024: Ursa Major, un fabricante de motores de cohetes estadounidense, obtuvo un contrato de 12,5 millones de dólares del Pentágono para mejorar sus capacidades de producción y prueba de nuevos motores de combustible sólido diseñados para cohetes.

- Julio de 2024: Aerojet Rocketdyne, una empresa de L3Harris Technologies, terminó de modernizar cuatro motores RS-25 para el cohete SLS de la NASA, actualizándolos con computadoras de vuelo avanzadas para soportar temperaturas más altas. Estos motores mejorados impulsarán la misión Artemis IV en 2028, lo que marcará el debut de la configuración SLS Block 1B.

- julio 2023: Sierra Space recibió un contrato de 22,6 millones de dólares del Departamento de Defensa de EE. UU. para avanzar en el desarrollo de su motor de etapa superior VR35K-A, que recientemente completó con éxito una campaña de pruebas de fuego caliente. El VR35K-A es un motor de oxígeno líquido e hidrógeno líquido diseñado para producir 35,000 lbf de empuje, utilizando tecnología VORTEX avanzada para mejorar la eficiencia y el rendimiento.

- abril 2022: Aerojet Rocketdyne recibió un contrato de United Launch Alliance (ULA), su mayor contrato RL10 hasta la fecha, encargando 116 motores RL10C-X para el cohete Vulcan Centaur. Estos motores respaldarán el contrato de ULA con Amazon para lanzar la constelación de satélites Kuiper, un proyecto destinado a aumentar el acceso global a la banda ancha.

COBERTURA DEL INFORME

El informe proporciona un análisis detallado del sector y se centra en aspectos importantes como los actores clave, los tipos de propulsión, la etapa, el usuario final y las aplicaciones según las distintas regiones. Además, ofrece información detallada sobre las tendencias del mercado de motores de cohetes, el panorama competitivo, la competencia del mercado y el estado del mercado y destaca los desarrollos clave de la industria. Además, abarca varios factores directos e indirectos que han contribuido al dimensionamiento del mercado global en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Unidad |

Valor (millones de dólares) |

|

Índice de crecimiento |

CAGR de5,52%de 2026 a 2034 |

|

Segmentación

|

Por tipo de propulsión

|

|

Por Químico

|

|

|

Por etapa

|

|

|

Por usuario final

|

|

|

Por región

|

Preguntas frecuentes

Fortune Business Insights dice que el mercado global ascendió a 15,10 mil millones de dólares en 2026 y se prevé que registre una valoración de 23,21 mil millones de dólares para 2034.

Con una tasa compuesta anual del 5,52%, el mercado exhibirá un crecimiento significativo durante el período previsto de 2026-2034.

Por tipo de propulsión, el segmento químico lideró el mercado.

SpaceX es el actor líder en el mercado.

América del Norte tiene la mayor participación del mercado.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 204

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados