Tamaño del mercado de productos químicos para procesamiento de caucho, participación y análisis de la industria, por tipo de producto (antidegradantes, aceleradores, agentes vulcanizantes y otros), por uso final (neumáticos, productos no neumáticos para automóviles, productos de caucho industriales y otros) y pronóstico regional, 2026-2034

TAMAÑO DEL MERCADO DE PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DE CAUCHO Y PERSPECTIVAS FUTURAS

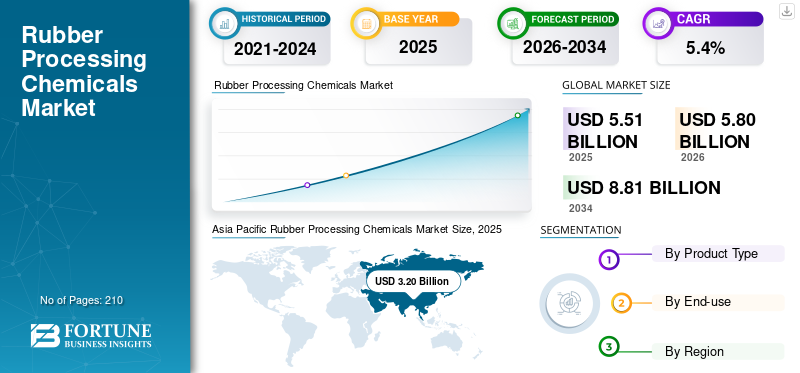

El tamaño del mercado mundial de productos químicos para el procesamiento de caucho fue de 5,51 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 5,80 mil millones de dólares en 2026 a 8,81 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,4% durante el período previsto. Asia Pacífico dominó el mercado de productos químicos para el procesamiento del caucho con una cuota de mercado del 58,07% en 2025.

Los productos químicos para el procesamiento del caucho (RPC) son aditivos especiales que se incorporan durante la composición y la vulcanización del caucho para mejorar la procesabilidad, la durabilidad y las características de rendimiento de los productos de caucho natural y sintético. Incluyen antidegradantes, aceleradores, agentes vulcanizantes y coadyuvantes de procesamiento que mejoran la elasticidad, la resistencia al envejecimiento, la estabilidad térmica y la eficiencia del curado. Los ERT son esenciales para transformar el caucho en bruto en materiales de alto rendimiento utilizados en neumáticos,componentes automotricesy productos industriales de caucho. El principal impulsor de la demanda es la producción mundial de neumáticos, en particular el mercado de neumáticos de repuesto y la creciente adopción de vehículos eléctricos, que requieren formulaciones de caucho avanzadas con una durabilidad superior, menor resistencia a la rodadura y un mejor desempeño ambiental. LANXESS, BASF, NOCIL Limited y Shandong Yanggu Huatai Chemical son los principales actores que operan en el mercado.

Descargar muestra gratuita para conocer más sobre este informe.

Mercado de productos químicos para el procesamiento del caucho CONCLUSIONES CLAVE

- Tamaño del mercado en 2025: 5,51 mil millones de dólares

- Tamaño del mercado en 2026: 5.800 millones de dólares

- Tamaño del mercado previsto para 2034: 8.810 millones de dólares

- CAGR: 5,4% entre 2026 y 2034

- Asia Pacífico dominó el mercado con una participación del 58,07% en 2025.

- Se prevé que el segmento de antidegradantes crezca a una tasa compuesta anual del 5,8%.

- Se prevé que el segmento de productos de caucho industrial crezca a una tasa compuesta anual del 5,1%.

Asia Pacífico

3.030 millones de dólares en 2025. La sólida capacidad de fabricación de neumáticos en China, India, Japón y Corea del Sur impulsa la demanda regional.

América del norte

1.110 millones de dólares en 2025. La demanda de neumáticos de repuesto y un gran parque de vehículos respaldan un crecimiento constante del mercado.

Europa

Cuota de mercado del 20,04% en 2025. La fabricación de neumáticos premium y los estrictos estándares regulatorios sostienen la demanda.

A NOSOTROS.

730 millones de dólares en 2025. La demanda de neumáticos de repuesto y la fabricación de automóviles respaldan el crecimiento del mercado.

Japón

280 millones de dólares en 2025. La demanda está impulsada por la fabricación avanzada de neumáticos y la producción de automóviles.

Leer más

TENDENCIAS DEL MERCADO DE PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DEL CAUCHO

La expansión de los vehículos eléctricos impulsa la reformulación de aditivos para caucho de alto rendimiento

El rápido aumento de los vehículos eléctricos (EV) está remodelando los requisitos de los compuestos de caucho, impulsando la demanda de formulaciones avanzadas de RPC. Los neumáticos para vehículos eléctricos requieren una menor resistencia a la rodadura, una mayor durabilidad del par, un ruido reducido y una estabilidad térmica mejorada, lo que lleva a un mayor uso de antidegradantes de alto rendimiento, aceleradores optimizados y ayudas de procesamiento especiales. Además, las presiones sobre la sostenibilidad están acelerando el desarrollo de alternativas de baja toxicidad y respetuosas con el medio ambiente, en particular a los antiozonantes convencionales basados en PPD. Los fabricantes están invirtiendo en reformulación, química más ecológica y sistemas de aditivos compatibles con la sílice. Este cambio está haciendo que los ERT pasen gradualmente de una adquisición basada en productos básicos a una demanda basada en especificaciones y con rendimiento diferenciado, especialmente en Asia y Europa.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Descargar muestra gratuita para conocer más sobre este informe.

La expansión global de vehículos activos sostiene la demanda de reemplazo de neumáticos estructuralesImpulsando el crecimiento del mercado

El principal impulsor del crecimiento del mercado de productos químicos para el procesamiento del caucho es la producción mundial de neumáticos, en particular el ciclo de reemplazo de los neumáticos. A medida que se expande el uso mundial de vehículos, especialmente en Asia Pacífico, la constante demanda de reemplazo garantiza un consumo básico resiliente de aceleradores, antidegradantes y agentes vulcanizantes. Incluso durante las desaceleraciones económicas, la demanda de neumáticos de repuesto proporciona estabilidad estructural. Crecimiento envehículos comerciales, la actividad logística, las operaciones mineras y el gasto en infraestructura respaldan aún más la producción de neumáticos industriales y productos de caucho. Los mercados emergentes como el Sudeste Asiático continúan añadiendo nuevos vehículos a las carreteras, sosteniendo el crecimiento del consumo de productos químicos para el caucho a largo plazo, independientemente de la volatilidad de la producción automotriz a corto plazo.

RESTRICCIONES DEL MERCADO

El escrutinio ambiental de los derivados del 6PPD frena el crecimiento del mercado de productos convencionales

El creciente escrutinio regulatorio y ambiental, particularmente en torno al 6PPD y su producto de transformación 6PPD-quinona, plantea una restricción estructural a la industria. Los hallazgos científicos que vinculan la escorrentía del desgaste de los neumáticos con la toxicidad acuática han motivado evaluaciones regulatorias en América del Norte y Europa. Esto ha introducido incertidumbre en torno a la demanda a largo plazo de antiozonantes tradicionales basados en PPD, que representan una parte importante del volumen de RPC. Los costos de reformulación, los requisitos de cumplimiento y los riesgos potenciales de sustitución de productos pueden presionar los márgenes y aumentar los gastos en I+D. Si bien no existe una prohibición a gran escala a nivel mundial, los cambios regulatorios podrían alterar las carteras de productos establecidas en los mercados desarrollados.

OPORTUNIDADES DE MERCADO

El cambio hacia aditivos sostenibles y de origen biológico crea una vía de crecimiento premium

La transición hacia materiales sostenibles presenta una oportunidad significativa para los fabricantes de productos químicos para el procesamiento del caucho. Los productores de neumáticos y los OEM se comprometen cada vez más a reducir la huella de carbono y a obtener materiales más ecológicos, fomentando el desarrollo de aceites de procesamiento de origen biológico, aditivos bajos en HAP y antidegradantes ambientalmente más seguros. Las tecnologías de neumáticos ecológicos, los sistemas de bandas de rodadura a base de sílice y los sistemas de curado energéticamente eficientes requieren paquetes de aditivos especializados. Las empresas que invierten en alternativas compatibles y de baja toxicidad y en productos alineados con la economía circular pueden obtener precios superiores y contratos a largo plazo. Los marcos regulatorios emergentes también están creando ventajas para los innovadores capaces de ofrecer desempeño sin comprometer el medio ambiente.

DESAFÍOS DEL MERCADO

La volatilidad de las materias primas y la exposición a las materias primas desafían la estabilidad de los márgenes

La producción de productos químicos para el procesamiento del caucho sigue dependiendo en gran medida de materias primas petroquímicas como el benceno, la anilina, el azufre y los derivados aromáticos. La volatilidad del petróleo crudo, los precios de la energía y las cadenas de suministro de productos químicos pueden afectar significativamente los costos y márgenes de producción. La crisis energética de 2022 puso de relieve la vulnerabilidad de los productores europeos a los aumentos de costos, mientras que las ventajas de escala chinas intensificaron la competencia de precios a nivel mundial. Como grandes porciones del mercado siguen siendo de naturaleza semi-commodities, los fabricantes a menudo enfrentan un poder de fijación de precios limitado durante la inflación de las materias primas. Gestionar el riesgo de adquisiciones, optimizar las cadenas de suministro y equilibrar las huellas de producción regionales siguen siendo desafíos estratégicos continuos.

ANÁLISIS DE SEGMENTACIÓN

Por tipo de producto

Aumento de la producción de neumáticos y optimización de la eficiencia del curado para impulsar el crecimiento del segmento de aceleradores

Según el tipo de producto, el mercado se segmenta en antidegradantes, aceleradores, agentes vulcanizantes y otros.

Se prevé que el segmento de aceleradores mantenga la cuota de mercado dominante durante el período de previsión. El principal impulsor de los aceleradores es el crecimiento sostenido de la producción mundial de neumáticos combinado con la necesidad de los fabricantes de optimizar la eficiencia del curado. Los aceleradores influyen directamente en la velocidad de vulcanización, la densidad de reticulación y el rendimiento de la producción, lo que los hace esenciales para la fabricación de neumáticos en grandes volúmenes. A medida que las plantas de neumáticos buscan ciclos de curado más cortos, mayor seguridad contra quemaduras y mejor rendimiento mecánico, particularmente para neumáticos radiales yneumáticos para vehículos eléctricos, aumenta la demanda de sistemas avanzados de sulfenamida y aceleradores especiales. Además, la ampliación de la capacidad de neumáticos en Asia Pacífico amplifica aún más el consumo básico de aceleradores.

El principal impulsor de la demanda de antidegradantes es el creciente énfasis en la durabilidad, la resistencia al calor y la larga vida útil en las formulaciones modernas de neumáticos, especialmente para vehículos eléctricos. Los vehículos eléctricos generan un mayor par y una mayor tensión de carga, lo que aumenta la necesidad de una mayor protección contra el ozono, la oxidación y la degradación térmica. Los antidegradantes, en particular los productos químicos basados en PPD, son fundamentales para mantener la integridad estructural en estas condiciones. A medida que se expande el uso mundial de vehículos y se endurecen los estándares de rendimiento, los fabricantes de neumáticos están aumentando la intensidad de los aditivos, lo que convierte a los antidegradantes en el segmento de más rápido crecimiento.

Se prevé que el segmento de antidegradantes aumente con una tasa compuesta anual del 5,8% durante el período previsto.

Por uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El creciente número de vehículos en carretera y la demanda de repuestos para sostener el crecimiento en el segmento de neumáticos

Según el segmento de uso final, el mercado global incluye neumáticos, productos no neumáticos para automóviles, productos de caucho industriales y otros.

Se prevé que el segmento de neumáticos mantenga la cuota de mercado dominante de productos químicos para el procesamiento de caucho durante el período de pronóstico. El principal impulsor de los ERT en el segmento de neumáticos es el aumento constante del número de vehículos en circulación, lo que respalda la demanda recurrente de neumáticos de repuesto. A diferencia de la producción de vehículos nuevos, los ciclos de reemplazo brindan estabilidad ya que los neumáticos necesitan reemplazo periódico independientemente de las condiciones económicas. Además, la creciente adopción de vehículos eléctricos y los estándares de rendimiento más estrictos están aumentando la complejidad de los compuestos, aumentando la intensidad de aditivos por neumático. El crecimiento en el transporte comercial, la logística y la infraestructura fortalece aún más la demanda de neumáticos para camiones y todo terreno, lo que refuerza a los neumáticos como el segmento de consumo de RPC dominante a nivel mundial.

La demanda de ERT en productos industriales de caucho está impulsada principalmente por la expansión de la infraestructura, las operaciones mineras y la actividad industrial pesada. Aplicaciones como cintas transportadoras, mangueras industriales, sellos y revestimientos requieren compuestos de caucho duraderos capaces de resistir la abrasión, el calor y la exposición a productos químicos. Las economías emergentes están aumentando las inversiones en construcción y extracción de recursos, apoyando directamente la producción industrial de caucho. A medida que estos sectores se expanden, surge una demanda constante de aceleradores, antidegradantes y agentes vulcanizantes, lo que convierte a los productos de caucho industrial en el segundo segmento de uso final de más rápido crecimiento.

Se prevé que el segmento de productos de caucho industrial aumente con una tasa compuesta anual del 5,1% durante el período previsto.

PERSPECTIVAS REGIONALES DEL MERCADO DE PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DEL CAUCHO

Por regiones, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Rubber Processing Chemicals Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

El mercado de Asia Pacífico fue el más grande en 2025. En Asia Pacífico, la demanda de ERT está impulsada principalmente por la fabricación de neumáticos, respaldada por la posición dominante de la región en la producción mundial de neumáticos comerciales y para pasajeros. Países como China, India, Japón y Corea del Sur continúan ampliando la capacidad de neumáticos nacionales y orientados a la exportación, manteniendo un fuerte consumo de antidegradantes y aceleradores. IndustrialgomaLos bienes de consumo proporcionan un apoyo secundario, particularmente en las economías con uso intensivo de minería e infraestructura. Los componentes automotrices distintos de los neumáticos están creciendo junto con la producción de vehículos, mientras que otras aplicaciones siguen contribuyendo marginalmente. El sector de los neumáticos sigue siendo el ancla estructural de la demanda del mercado en toda la región.

Mercado japonés de productos químicos para el procesamiento del caucho

El mercado de Japón alcanzó aproximadamente 280 millones de dólares en 2025, lo que equivale a alrededor del 5,1% de las ventas mundiales.

Mercado de productos químicos para el procesamiento del caucho de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos registrados en 2025 de alrededor de 1.820 millones de dólares, lo que representa aproximadamente el 33,0% de las ventas globales.

Mercado de productos químicos para el procesamiento del caucho en la India

El valor de mercado de la India alcanzó aproximadamente 390 millones de dólares en 2025, lo que equivale a alrededor del 7,1% de las ventas mundiales.

América del norte

En América del Norte, el mercado de neumáticos de repuesto es el principal impulsor de la demanda de ERT. Un gran número de vehículos en funcionamiento garantiza el reemplazo recurrente de neumáticos, lo que favorece el consumo constante de aceleradores y antidegradantes. Los componentes automotrices distintos de los neumáticos añaden un crecimiento incremental a través de la producción OEM y aplicaciones relacionadas con la electrificación. Los productos industriales de caucho vinculados a la actividad energética, logística y minera contribuyen aún más a la demanda. Si bien el crecimiento general es moderado, la resistencia de la demanda de neumáticos de repuesto proporciona estabilidad estructural al mercado regional.

Mercado de productos químicos para el procesamiento del caucho de EE. UU.

El valor de mercado estadounidense se registró aproximadamente en alrededor de 730 millones de dólares en 2025, lo que representa aproximadamente el 13,2% de las ventas mundiales.

Europa

En Europa, la fabricación de neumáticos sigue siendo el principal impulsor de la demanda de RPC, particularmente en los segmentos de neumáticos de alto rendimiento y compatibles con vehículos eléctricos. Los estrictos estándares de durabilidad, seguridad y medio ambiente aumentan la intensidad de los aditivos por neumático. Las aplicaciones automotrices distintas de los neumáticos, como sellos y mangueras, generan una demanda incremental, respaldada por la fabricación OEM avanzada. Los productos industriales de caucho contribuyen modestamente a través de la construcción y la fabricación especializada. Si bien el crecimiento general es moderado debido a la madurez del mercado, la producción de neumáticos premium y la reformulación impulsada por las regulaciones siguen siendo los factores centrales que sostienen la demanda de RPC en la región.

Mercado de productos químicos para el procesamiento del caucho del Reino Unido

El mercado del Reino Unido alcanzó aproximadamente 110 millones de dólares en 2025, lo que equivale a alrededor del 2,0 % de las ventas globales.

Mercado de productos químicos para el procesamiento del caucho en Alemania

El mercado alemán alcanzó aproximadamente 280 millones de dólares en 2025, lo que equivale a alrededor del 5,1 % de las ventas mundiales.

América Latina

En América Latina, la producción de neumáticos sigue siendo el principal impulsor de la demanda de ERT. La integración de México a las cadenas de suministro automotrices de América del Norte respalda un crecimiento constante en neumáticos y componentes no neumáticos para automóviles. Los productos industriales de caucho representan un importante motor secundario, respaldado por la minería, la agricultura y el desarrollo de infraestructura en toda la región. Si bien otras aplicaciones siguen teniendo una escala limitada, la expansión de la industrialización y la actividad de transporte refuerzan colectivamente el crecimiento del consumo a largo plazo.

Mercado brasileño de productos químicos para el procesamiento del caucho

El tamaño del mercado de Brasil alcanzó aproximadamente 120 millones de dólares en 2025, equivalente a alrededor del 2,2% de las ventas globales.

Medio Oriente y África

En Medio Oriente y África, la demanda de neumáticos, particularmente para aplicaciones comerciales y todoterreno, es el principal impulsor del consumo de ERT. El desarrollo de infraestructura, la construcción y las actividades mineras aumentan la demanda de neumáticos de alta resistencia y productos industriales de caucho, como cintas transportadoras y mangueras. Los componentes automotrices distintos de los neumáticos contribuyen modestamente cuando existe ensamblaje local. Si bien los volúmenes generales siguen siendo menores en comparación con otras regiones, la expansión industrial y las crecientes necesidades de transporte están fortaleciendo gradualmente los fundamentos de la demanda regional de RPC.

Mercado de productos químicos para el procesamiento del caucho en Arabia Saudita

El valor de mercado de Arabia Saudita alcanzó aproximadamente 0,06 mil millones de dólares en 2025, equivalente a alrededor del 1,1% de las ventas globales.

PAISAJE COMPETITIVO

Actores clave de la industria

La creciente expansión de la capacidad en Asia intensifica la competencia y refuerza el liderazgo a través de la escala y la integración

La industria mundial de productos químicos para el procesamiento del caucho está parcialmente consolidada y es altamente competitiva en costos, respaldada por sólidas capacidades de fabricación en Asia y la integración en las cadenas de valor de anilina y petroquímicos. La competencia en el mercado está influenciada en gran medida por factores como la escala de producción, la materia primaseguridad, cumplimiento normativo y acuerdos de suministro a largo plazo con fabricantes de neumáticos. Los productores chinos ejercen presión sobre los precios a nivel mundial, mientras que las empresas europeas y japonesas compiten en grados especiales y diferenciación de desempeño. El escrutinio ambiental en torno a ciertos antidegradantes está remodelando las carteras y aumentando la intensidad de la I+D. Los actores clave a nivel mundial incluyen LANXESS, BASF, NOCIL Limited y Shandong Yanggu Huatai Chemical, que en conjunto impulsan a los productores globales en la dinámica de la oferta y los puntos de referencia de precios.

LISTA DE EMPRESAS CLAVE DE PRODUCTOS QUÍMICOS PARA EL PROCESAMIENTO DEL CAUCHO PERFILADAS

- BASF(Alemania)

- Akrochem Corporation (EE.UU.)

- arkema(Francia)

- BEHN MEYER (Alemania)

- finorchem(India)

- LANXESS (Alemania)

- Nocil Ltd. (India)

- PMC Group, Inc. (EE. UU.)

- Sumitomo Chemical Co., Ltd. (Japón)

- Shandong Yanggu Huatai Chemical Co., Ltd. (China)

COBERTURA DEL INFORME

El informe del mercado global proporciona un análisis detallado del mercado. Se centra en aspectos clave como los perfiles de empresas líderes, los tipos de productos y los principales usos finales del producto. Además de esto, ofrece información sobre el análisis de tendencias clave del mercado y destaca desarrollos clave de la industria. Además de los factores antes mencionados, abarca varios factores que han contribuido al crecimiento del mercado en los últimos años.

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

| ATRIBUTO | DETALLES |

| Período de estudio | 2021-2034 |

| Período histórico | 2021-2024 |

| Año base | 2025 |

| Año estimado | 2026 |

| Período de pronóstico | 2026-2034 |

| Unidad | Volumen (kilotones); Valor (millones de dólares) |

| Índice de crecimiento | CAGR del 5,4% durante 2026-2034 |

| Segmentación | Por tipo de producto, uso final y región |

| Por tipo de producto |

|

| Por uso final |

|

| Por región |

|

Preguntas frecuentes

Fortune Business Insights dice que el tamaño del mercado global fue de 5,51 mil millones de dólares en 2025 y se proyecta que registre una valoración de 8,81 mil millones de dólares para 2034.

En 2025, el valor de mercado se situó en 3.200 millones de dólares.

Con una tasa compuesta anual del 5,4%, el mercado exhibirá un crecimiento constante durante el período previsto.

Se espera que el segmento de uso final de neumáticos lidere este mercado durante el período de previsión.

El crecimiento global de vehículos activos sostiene la demanda estructural de reemplazo de neumáticos, impulsando el crecimiento del mercado en conjunto.

LANXESS, BASF, NOCIL Limited y Shandong Yanggu Huatai Chemical son los principales actores que operan en el mercado.

Asia Pacífico dominó el mercado en términos de participación en 2025.

El cambio hacia aditivos sostenibles y de origen biológico crea una vía de crecimiento premium y se espera que impulse una adopción más amplia.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 210

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados