Tamaño del mercado de zafiro, participación y análisis de la industria, por forma (bolas, obleas y láminas de zafiro), por tipo (sintético y natural), por industria de uso final (aeroespacial y de defensa, médica, equipos semiconductores, electrónica y energía, y otros) y pronóstico regional, 2026-2034

INFORMACIÓN CLAVE DEL MERCADO

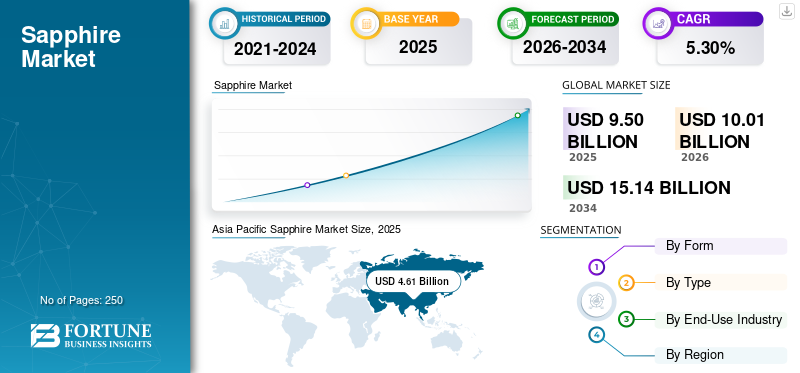

El tamaño del mercado mundial del zafiro se valoró en 9,50 mil millones de dólares en 2025. Se proyecta que el mercado crecerá de 10,01 mil millones de dólares en 2026 a 15,14 mil millones de dólares en 2034, exhibiendo una tasa compuesta anual del 5,30% durante el período previsto. Asia Pacífico dominó el mercado global con una cuota de mercado del 48,52% en 2025.

El mercado global está impulsado principalmente por el creciente consumo de electrónica de consumo y equipos semiconductores, ya que su alta dureza, estabilidad térmica y transparencia óptica lo hacen adecuado para sustratos LED, cubiertas de lentes de cámaras, ventanas de RF y portadores de obleas, vinculando así directamente el crecimiento del mercado con el crecimiento de la producción mundial de productos electrónicos.

- Por ejemplo, Topco Scientific presentó recientemente los primeros sustratos monocristalinos de zafiro de gran tamaño (12 pulgadas) de Taiwán y los exhibió en SEMICON Taiwán 2025. Estos sustratos están diseñados para aplicaciones avanzadas.semiconductory aplicaciones de embalaje, incluidos LED y componentes electrónicos de alto rendimiento. Este reciente desarrollo destaca el uso comercial activo y la innovación en torno a los materiales de zafiro en la cadena de suministro global de semiconductores.

Sin embargo, hay varios actores clave de la industria, como Rubicon Technology, LLC, Monocrystal y Kyocera Corporation, que operan en el mercado y se están enfocando en desarrollar diversos productos innovadores para respaldar la creciente demanda.

Descargar muestra gratuita para conocer más sobre este informe.

TENDENCIAS DEL MERCADO DE ZAFIRO

La creciente adopción de sustratos de zafiro estampados (PSS) es una tendencia destacada del mercado

La creciente adopción de sustratos de zafiro estampados (PSS) representa una tendencia importante en el mercado, impulsada por el impulso continuo de alta calidad, mayor rendimiento y eficiencia energética en aplicaciones LED y optoelectrónicas. Los PSS son obleas con patrones de superficie a micro o nanoescala que mejoran la calidad del cristal durante el crecimiento epitaxial del nitruro de galio y mejoran la eficiencia de extracción de luz. Esta ventaja técnica permite a los fabricantes de dispositivos alcanzar niveles de brillo más altos y al mismo tiempo reducir el consumo de energía, lo cual es fundamental para cumplir con las estrictas regulaciones globales de eficiencia energética y objetivos de sostenibilidad.

A medida que las tecnologías LED evolucionan hacia una mayor eficacia luminosa y una vida útil más larga, la demanda de PSS está aumentando en los segmentos de iluminación general, iluminación automotriz, retroiluminación de pantallas e iluminación especializada. Desde una perspectiva de mercado, esta tendencia está remodelando la demanda al desplazar el consumo de obleas pulidas estándar a sustratos diseñados de mayor valor, aumentando así los ingresos por oblea para los proveedores. Además, la creciente complejidad de la fabricación de PSS está creando mayores barreras de entrada, favoreciendo a los productores tecnológicamente avanzados con fuertes capacidades de procesamiento.

- Por ejemplo, Monocrystal, un fabricante líder a nivel mundial, lanzó obleas de zafiro ultralimpias diseñadas para aplicaciones avanzadas que incluyen microLED y rendimientos mejorados de PSS, lo que refleja el progreso tecnológico en la calidad y el procesamiento de las obleas.

Descargar muestra gratuita para conocer más sobre este informe.

DINÁMICA DEL MERCADO

IMPULSORES DEL MERCADO

Expansión de la industria LED y optoelectrónicaestá acelerando el crecimiento del mercado

Uno de los impulsores de crecimiento más importantes del mercado global es la expansión de LED yoptoelectrónicaindustria, donde juega un papel funcional crítico como material de sustrato. Su alta estabilidad térmica, transparencia óptica, resistencia química y dureza mecánica lo hacen particularmente adecuado para la fabricación de LED a base de nitruro de galio (GaN), que domina el ecosistema global de iluminación y pantallas LED.

A medida que los gobiernos y las industrias de todo el mundo aceleran la transición hacia soluciones de iluminación energéticamente eficientes, la demanda de LED de alto brillo continúa creciendo en aplicaciones de iluminación general, iluminación automotriz, retroiluminación e iluminación especializada. Los sustratos de zafiro se utilizan ampliamente en la fabricación de LED, ya que proporcionan una plataforma estable y compatible para el crecimiento epitaxial de GaN, lo que permite una mayor eficiencia luminosa, una vida útil más prolongada de los dispositivos y un mejor rendimiento térmico. Esto vincula directamente los volúmenes de producción de LED y las actualizaciones tecnológicas con el crecimiento de la demanda.

RESTRICCIONES DEL MERCADO

Altos costos de producción y fabricación con uso intensivo de energía restringirán el crecimiento del mercado

La fabricación del producto es un proceso que consume mucho tiempo y energía, especialmente en el caso de bolas de gran diámetro y materiales de calidad óptica de alta pureza. Las técnicas de crecimiento de cristales como Kyropoulos y Czochralski requieren ciclos de calentamiento prolongados, control preciso de la temperatura y un alto consumo de electricidad, lo que aumenta significativamente los costos operativos. Además, los procesos posteriores al crecimiento, que incluyen el corte, el pulido y el modelado de superficies, aumentan aún más los gastos de producción.

Esta estructura de costos limita la competitividad del producto frente a materiales alternativos como el vidrio templado, Gorilla Glass y otras cerámicas avanzadas, especialmente en aplicaciones sensibles al precio, como la electrónica de consumo del mercado masivo. Si bien el producto ofrece dureza y durabilidad superiores, su mayor costo a menudo restringe su adopción a componentes premium o de rendimiento crítico en lugar de aplicaciones de gran superficie.

OPORTUNIDADES DE MERCADO

Aumento de las pantallas MicroLED y las tecnologías visuales de próxima generación para ofrecer oportunidades de crecimiento en el mercado

Los MicroLED ofrecen importantes ventajas de rendimiento sobre las pantallas LCD y OLED convencionales, incluido un mayor brillo, menor consumo de energía, una vida útil más larga y relaciones de contraste superiores. Los sustratos de zafiro se consideran ampliamente como una plataforma adecuada para el crecimiento epitaxial de microLED debido a su alta estabilidad cristalina, resistencia térmica y compatibilidad con nitruro de galio (GaN).

A medida que la electrónica de consumo, las pantallas de automóviles, la realidad aumentada (AR), la realidad virtual (VR) y las pantallas comerciales de gran formato avanzan cada vez más hacia la tecnología microLED, se espera que aumente la demanda de obleas de alta pureza y sin defectos. A diferencia de lo tradicionaliluminación LED, la producción de microLED requiere tolerancias de calidad extremadamente estrictas, lo que aumenta el valor agregado por oblea y crea oportunidades para los fabricantes tecnológicamente avanzados.

DESAFÍOS DEL MERCADO

Competitividad de costos y presión de sustitución paraPlantean un desafío crítico para el crecimiento del mercado

El zafiro ofrece dureza, estabilidad térmica y rendimiento óptico superiores; sin embargo, su crecimiento cristalino que consume mucha energía, sus largos ciclos de producción y sus complejos requisitos de procesamiento generan costos significativamente más altos en comparación con el vidrio reforzado y otras cerámicas avanzadas. Como resultado, tiene dificultades para lograr una adopción generalizada en aplicaciones de gran volumen y sensibles al precio, particularmente en la electrónica de consumo.

Además, los productores enfrentan desafíos relacionados con la utilización de la capacidad y la volatilidad de los precios, especialmente cuando la demanda de LED fluctúa. El exceso de oferta de obleas de zafiro de calidad media en ciertas regiones, particularmente en Asia, ha provocado presión sobre los precios y compresión de los márgenes. Al mismo tiempo, la transición a segmentos de mayor valor, como los microLED y la óptica aeroespacial, requiere una inversión de capital sustancial y largos ciclos de calificación.

Análisis de segmentación

Por formulario

Aumento de la adopción de obleas en aplicaciones LED para impulsar el crecimiento segmentario

Según su forma, el mercado se divide en bolas, obleas y láminas de zafiro.

Se prevé que el segmento de obleas represente la mayor cuota de mercado del zafiro debido a su integración directa en industrias transformadoras de gran volumen y alto valor, en particular LED y semiconductores. Las obleas se utilizan cada vez más en equipos semiconductores y optoelectrónica, incluidos PSS, desarrollo de microLED, componentes de RF y sensores ópticos. Estas aplicaciones requieren un control dimensional estricto, una densidad de defectos ultrabaja y superficies pulidas, todo lo cual se logra en forma de oblea.

Se prevé que el segmento de láminas aumente con una tasa compuesta anual del 5,15% durante el período previsto.

Por tipo

Escalabilidad, coherencia e idoneidadPara aplicaciones industriales y tecnológicas Crecimiento impulsado del segmento

Según el tipo, el mercado se segmenta en sintético y natural.

En 2025, el segmento sintético dominó el mercado global debido a su escalabilidad, consistencia e idoneidad para aplicaciones tecnológicas e industriales. El tipo de producto sintético se produce en condiciones controladas utilizando métodos de crecimiento de cristales como Kyropoulos, Czochralski y Edge-Defined Film-Fed Growth (EFG). Estos procesos permiten a los fabricantes producir cristales grandes y de alta pureza con propiedades ópticas y mecánicas uniformes, que son esenciales para aplicaciones en LED, semiconductores, óptica, aeroespacial ydispositivos médicos.

Además, el tipo de producto sintético es más rentable a escala. Si bien la producción inicial consume mucha energía, los procesos sintéticos permiten la optimización del rendimiento, el reciclaje y la mejora continua, lo que reduce el costo por unidad con el tiempo.

Se proyecta que el segmento natural crecerá a una tasa compuesta anual del 4,55% durante el período previsto.

Por industria de uso final

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

El segmento de electrónica y energía liderará el mercado gracias a su facilidad de administración

Según la industria de uso final, el mercado se segmenta en aeroespacial y defensa, médico, equipos semiconductores, electrónica y energía, y otros.

Se prevé que el segmento de electrónica y energía sea testigo de una cuota de mercado dominante durante el período de previsión. Este dominio se debe principalmente a la alta demanda de iluminación LED, pantallas, sensores ópticos, lentes de cámaras, dispositivos portátiles y electrónica de potencia. Estas obleas sirven como sustratos para LED basados en GaN y también se utilizan en cubiertas protectoras y componentes ópticos. El crecimiento está respaldado por la adopción de iluminación eficiente desde el punto de vista energético, la innovación en la electrónica de consumo y los sistemas de energía renovable.

Se prevé que el segmento de equipos semiconductores crezca a una tasa compuesta anual más alta del 6,03% durante el período previsto.

Perspectivas regionales del mercado del zafiro

Por regiones, el mercado se clasifica en Europa, América del Norte, Asia Pacífico, América Latina y Oriente Medio y África.

Asia Pacífico

Asia Pacific Sapphire Market Size, 2025 (USD Billion)

Para obtener más información sobre el análisis regional de este mercado, Descargar muestra gratuita

Se estima que Asia Pacífico alcanzará los 4.900 millones de dólares en 2026 y asegurará la posición de la región más grande del mercado. Asia Pacífico domina el mercado global respaldado por su sólida base en la fabricación de LED, la fabricación de semiconductores y la producción de productos electrónicos de consumo. China es el mayor consumidor de obleas, impulsado por una amplia iluminación LED ymostrarcapacidad de fabricación, así como inversiones en curso en ecosistemas de semiconductores nacionales.

Mercado del zafiro de Japón

Se estima que el mercado japonés en 2026 ascenderá a unos 850 millones de dólares, lo que representa aproximadamente el 8,5 % de los ingresos mundiales. Japón contribuye mediante componentes de zafiro de alta pureza utilizados en equipos semiconductores, ópticas y dispositivos médicos.

Mercado de zafiro de China

Se prevé que el mercado de China sea uno de los más grandes del mundo, con ingresos estimados en 2026 de alrededor de 2.020 millones de dólares, lo que representa aproximadamente el 20,2% de las ventas globales. China es el mayor consumidor de obleas de zafiro, impulsado por una amplia capacidad de fabricación de pantallas e iluminación LED, así como por las inversiones en curso en ecosistemas de semiconductores nacionales. Los programas de eficiencia energética liderados por los gobiernos y la localización de las cadenas de suministro refuerzan aún más la demanda.

Para saber cómo nuestro informe puede ayudar a optimizar su negocio, Hable con un analista

Mercado del zafiro de la India

Se estima que el mercado de la India en 2026 ascenderá a alrededor de 500 millones de dólares, lo que representa aproximadamente el 5,0% de los ingresos mundiales. El consumo de la India está vinculado en gran medida a la iluminación LED y al ensamblaje de productos electrónicos. Iniciativas gubernamentales como “Make in India”, la expansión de la fabricación nacional de productos electrónicos y la adopción a gran escala de iluminación LED para proyectos de infraestructura, residenciales y comerciales están respaldando indirectamente la demanda de obleas de zafiro a través del uso posterior de LED.

América del norte

América del Norte tuvo una participación importante en 2024, valorada en 1.740 millones de dólares. América del Norte representa un mercado intensivo en tecnología y de alto margen, impulsado principalmente por la industria aeroespacial y de defensa, equipos semiconductores y aplicaciones ópticas avanzadas. La demanda en esta región también se caracteriza por componentes de bajo volumen pero de alto valor, incluidas ventanas ópticas, domos y piezas de equipos que requieren extrema durabilidad y precisión.

Mercado de zafiro de EE. UU.

Teniendo en cuenta la fuerte contribución de América del Norte y el dominio estadounidense dentro de la región, el mercado estadounidense puede estimarse analíticamente en alrededor de 1.790 millones de dólares en 2026, lo que representa aproximadamente el 17,8% de las ventas globales. Estados Unidos lidera la demanda regional debido al fuerte gasto en defensa, programas de exploración espacial y crecientes inversiones en fabricación e investigación de semiconductores.

Europa

Se prevé que Europa registre una tasa de crecimiento del 4,50% en los próximos años y alcance una valoración de 1.760 millones de dólares en 2026. El mercado europeo está moldeado por industrias de ingeniería de precisión, particularmente en la industria aeroespacial, de defensa, dispositivos médicos, óptica industrial y artículos de lujo. Países como Francia, Alemania y el Reino Unido son contribuyentes clave, respaldados por sólidas capacidades de I+D y una infraestructura de fabricación avanzada.

Mercado del zafiro del Reino Unido

Se estima que el mercado del Reino Unido en 2026 ascenderá a alrededor de 140 millones de dólares, lo que representa aproximadamente el 1,4 % de los ingresos mundiales.

Mercado del zafiro de Alemania

Se prevé que el mercado de Alemania alcance aproximadamente 450 millones de dólares en 2026, lo que equivale a alrededor del 4,5% de las ventas mundiales.

América Latina y Medio Oriente y África

Se espera que las regiones de América Latina y Medio Oriente y África sean testigos de un crecimiento moderado en este espacio de mercado durante el período de pronóstico. Se espera que el mercado latinoamericano alcance una valoración de 500 millones de dólares en 2026. En América Latina, la demanda está vinculada principalmente al ensamblaje de productos electrónicos, aplicaciones de investigación ybienes de lujo, en lugar de la fabricación ascendente. La región tiene una capacidad limitada de fabricación de obleas LED y de producción de semiconductores, lo que restringe el uso a gran escala.

Oriente Medio y África alcanzaron un valor de 0,09 mil millones de dólares en 2025.

Mercado de zafiros del CCG

Se prevé que el mercado del CCG alcance alrededor de 350 millones de dólares en 2026, lo que representa aproximadamente el 3,5% de los ingresos mundiales.

PAISAJE COMPETITIVO

Actores clave de la industria

Centrarse en las innovaciones de los actores clave para impulsar el progreso del mercado

El mercado global está moderadamente consolidado, caracterizado por la presencia de un número limitado de grandes fabricantes tecnológicamente avanzados como Rubicon Technology, Monocrystal y Kyocera Corporation LLC y una base fragmentada de proveedores regionales y de nicho. La competencia está determinada principalmente por la capacidad de crecimiento de los cristales, la escalabilidad del tamaño de las obleas, los niveles de pureza, la tecnología de procesamiento y las relaciones a largo plazo con industrias de uso final como LED, semiconductores, dispositivos aeroespaciales y médicos.

Otros actores notables en el mercado global incluyen Orbray Co. Ltd, Swiss Jewel Company y SCHOTT AG. Se espera que estas empresas den prioridad a los lanzamientos de nuevos productos y a las colaboraciones para aumentar su participación en el mercado global durante el período de pronóstico.

LISTA DE EMPRESAS CLAVE DE ZAFIRO PERFILADAS

- Rubicon Technology, LLC (EE. UU.)

- Monocristal (Rusia)

- Corporación Kyocera(Japón)

- Orbray Co. Ltd.(Japón)

- Chatham creó gemas y diamantes(A NOSOTROS.)

- Compañía Suiza de Joyas(Suiza)

- Tecnología Crystalwise (Taiwán)

- SCHOTT AG (Alemania)

- Topco Scientific (Taiwán)

DESARROLLOS CLAVE DE LA INDUSTRIA

- Junio de 2025:Kyocera participó en World of Quantum 2025 que se llevará a cabo del 24 al 27 de junio en Munich, Alemania. La compañía dio a conocer sus soluciones de materiales innovadoras que están acelerando la progresión de las tecnologías cuánticas en diversas industrias, incluidas las finanzas, la medicina, la automoción, la química y las aplicaciones de detección cuántica. Los productos incluyen oblea de zafiro, ventana y pasamuros de cerámica.

- Noviembre de 2022:Orbray Co. Ltd, con su tecnología de procesamiento de precisión, lanzó una nueva línea de oblea de zafiro grande de alta calidad de 12 pulgadas. La empresa comenzó a probar las ventas de obleas de zafiro de gran tamaño de 12 pulgadas (Φ300 mm).

- Febrero de 2024:Chatham Creado Gems & Diamonds ha introducido el zafiro púrpura cultivado en laboratorio como una alternativa premium a la tradicional piedra natal de febrero, la amatista.

COBERTURA DEL INFORME

Solicitud de personalización para obtener un conocimiento amplio del mercado.

Alcance y segmentación del informe

|

ATRIBUTO |

DETALLES |

|

Período de estudio |

2021-2034 |

|

Año base |

2025 |

|

Año estimado |

2026 |

|

Período de pronóstico |

2026-2034 |

|

Período histórico |

2021-2024 |

|

Índice de crecimiento |

CAGR del 5,30% entre 2026 y 2034 |

|

Unidad |

Valor (millones de dólares) |

|

Segmentación |

Por forma, tipo, industria de uso final y región |

|

Por Forma |

· Petanca Zafiro · Obleas · Hojas |

|

Por tipo |

· Sintético · Natural |

|

Por industria de uso final |

· Aeroespacial y Defensa · Médico · Equipos semiconductores · Electrónica y Energía · Otros |

|

Por región |

· América del Norte (por forma, tipo, industria de uso final y país) o EE. UU. (por industria de uso final) o Canadá (por industria de uso final) · Europa (por forma, tipo, industria de uso final y país) o Alemania (por industria de uso final) o Reino Unido (por industria de uso final) o Francia (por industria de uso final) o Italia (por industria de uso final) o Resto de Europa (por industria de uso final) · Asia Pacífico (por forma, tipo, industria de uso final y país) o China (por industria de uso final) o Japón (por industria de uso final) o India (por industria de uso final) o Corea del Sur (por industria de uso final) o Resto de Asia Pacífico · América Latina (por forma, tipo, industria de uso final y país) o Brasil (por industria de uso final) o México (por industria de uso final) o Resto de América Latina (por industria de uso final) · Medio Oriente y África (por forma, tipo, industria de uso final y país) o GCC (por industria de uso final) o Sudáfrica (por industria de uso final) o Resto de Medio Oriente y África (por industria de uso final) |

Preguntas frecuentes

Según Fortune Business Insights, el valor del mercado mundial se situó en 9.500 millones de dólares en 2025 y se prevé que alcance los 15.140 millones de dólares en 2034.

En 2025, el valor de mercado se situó en 4.600 millones de dólares.

Se espera que el mercado muestre una tasa compuesta anual del 5,30% durante el período previsto.

Por su forma, se espera que el segmento de obleas lidere el mercado.

La creciente demanda de la industria LED y optoelectrónica está impulsando la expansión del mercado.

Rubicon Technology, Monocrystal y Kyocera Corporation LLC son los principales actores del mercado global.

Asia Pacífico dominó el mercado en 2025.

Póngase en contacto con nuestras expertas Habla con un experto

- 2021-2034

- 2025

- 2021-2024

- 250

Obtenga un 20% de personalización gratuita

Ampliar la cobertura regional y por país, Análisis de segmentos, Perfiles de empresas, Benchmarking competitivo, e información sobre el usuario final.

Informes relacionados